Estratégia de negociação cruzada de média móvel triangular

Autora:ChaoZhang, Data: 2024-01-16 18:18:02Tags:

Resumo

A estratégia de negociação de cruzamento de média móvel triangular (TMA) é uma estratégia típica de análise técnica. Utiliza três linhas de média móvel de diferentes comprimentos de tempo para capturar tendências e implementar negociações de baixo risco. Quando a média móvel de curto prazo cruza a média móvel de médio prazo para cima e a média móvel de médio prazo está acima da média móvel de longo prazo, um sinal de compra é gerado. Quando a média móvel de curto prazo cruza abaixo da média móvel de médio prazo para baixo e a média móvel de médio prazo está abaixo da média móvel de longo prazo, um sinal de venda é gerado.

Estratégia lógica

A estratégia TMA baseia-se principalmente em três linhas de média móvel para determinar a direção da tendência. A média móvel de curto prazo responde de forma sensível às mudanças de preços; a média móvel de médio prazo fornece um julgamento mais claro da tendência; a média móvel de longo prazo filtra o ruído do mercado e determina a direção da tendência de longo prazo.

Quando a média móvel de curto prazo cruza a média móvel de médio prazo para cima, isso indica que o preço começou a sair para cima. Neste momento, se a média móvel de médio prazo estiver acima da média móvel de longo prazo, significa que o mercado atual está em uma tendência de alta. Portanto, um sinal de compra é gerado aqui.

Ao contrário, quando a média móvel de curto prazo cruza abaixo da média móvel de médio prazo para baixo, isso indica que o preço começou a sair para baixo. Neste momento, se a média móvel de médio prazo estiver abaixo da média móvel de longo prazo, significa que o mercado atual está em uma tendência de queda. Como resultado, um sinal de venda é gerado.

Esta estratégia também define linhas de stop-loss e take-profit. Após entrar em uma negociação, os preços de stop-loss e take-profit serão calculados com base nas configurações percentuais. Se o preço tocar qualquer uma das linhas, a posição será fechada.

Análise das vantagens

- Use três médias móveis juntas para melhorar a precisão do julgamento

- Estabelecer o stop-loss e o take-profit para controlar efetivamente o risco por negociação

- Parâmetros de média móvel adaptáveis a diferentes produtos

- Sete opções para tipos de média móvel, tipos de estratégia diversificada

Análise de riscos e soluções

-

Sinais errados quando três MAs estão a consolidar

Solução: ajustar adequadamente os parâmetros MA para evitar sinais errados

-

Percentagem excessivamente agressiva de stop loss/take profit

Solução: percentagens de ajuste fino; não podem ser demasiado grandes nem demasiado pequenas

-

Configurações incorretas de parâmetros que conduzem a um número excessivo ou a um número reduzido de operações

Solução: Teste diferentes combinações de parâmetros para encontrar o ideal

Orientações de otimização

A estratégia TMA pode ser otimizada a partir dos seguintes aspectos:

-

Teste diferentes combinações de tipo e comprimento para encontrar o ideal

Teste diferentes combinações de comprimento ou tipo de MA para obter melhores resultados

-

Adicionar outros indicadores técnicos como filtros de sinal

Adicionar indicadores como KDJ, MACD etc. para verificação multifatorial

-

Selecionar parâmetros com base nas características do produto

Redução dos períodos de MA para produtos voláteis; alargamento dos períodos de MA para produtos estacionários

-

Utilize o aprendizado de máquina para encontrar parâmetros ideais

Parâmetro automático varrendo para localizar rapidamente o ideal

Conclusão

A estratégia TMA Crossover é uma estratégia de tendência fácil de usar. Utiliza três MAs juntos para capturar tendências e define stop-loss / take-profit para controlar riscos, permitindo lucros estáveis.

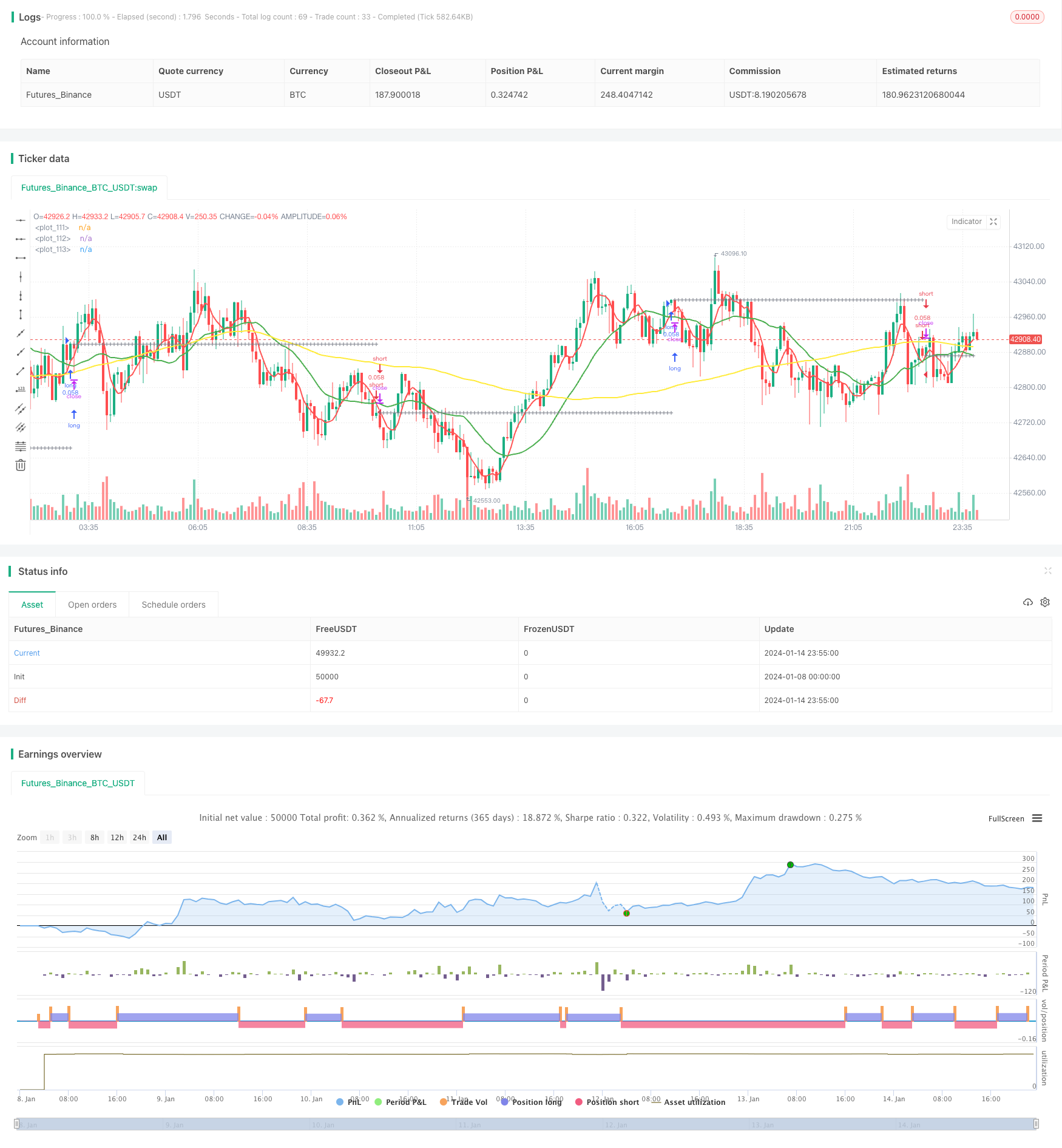

/*backtest

start: 2024-01-08 00:00:00

end: 2024-01-15 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Kozlod - 3 MA strategy with SL/PT", shorttitle="kozlod_3ma", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 5)

//

// author: Kozlod

// date: 2018-03-25

//

////////////

// INPUTS //

////////////

ma_type = input(title = "MA Type", defval = "SMA", options = ['SMA', 'EMA', 'WMA', 'VWMA', 'HMA', 'SMMA', 'DEMA'])

short_ma_len = input(title = "Short MA Length", defval = 5, minval = 1)

short_ma_src = input(title = "Short MA Source", defval = close)

medium_ma_len = input(title = "Medium MA Length", defval = 20, minval = 2)

medium_ma_src = input(title = "Medium MA Source", defval = close)

long_ma_len = input(title = "Long MA Length", defval = 100, minval = 3)

long_ma_src = input(title = "Long MA Source", defval = close)

sl_lev_perc = input(title = "SL Level % (0 - Off)", type = float, defval = 0, minval = 0, step = 0.01)

pt_lev_perc = input(title = "PT Level % (0 - Off)", type = float, defval = 0, minval = 0, step = 0.01)

// Set initial values to 0

short_ma = 0.0

long_ma = 0.0

medium_ma = 0.0

// Simple Moving Average (SMA)

if ma_type == 'SMA'

short_ma := sma(short_ma_src, short_ma_len)

medium_ma := sma(medium_ma_src, medium_ma_len)

long_ma := sma(long_ma_src, long_ma_len)

// Exponential Moving Average (EMA)

if ma_type == 'EMA'

short_ma := ema(short_ma_src, short_ma_len)

medium_ma := ema(medium_ma_src, medium_ma_len)

long_ma := ema(long_ma_src, long_ma_len)

// Weighted Moving Average (WMA)

if ma_type == 'WMA'

short_ma := wma(short_ma_src, short_ma_len)

medium_ma := wma(medium_ma_src, medium_ma_len)

long_ma := wma(long_ma_src, long_ma_len)

// Hull Moving Average (HMA)

if ma_type == 'HMA'

short_ma := wma(2*wma(short_ma_src, short_ma_len / 2) - wma(short_ma_src, short_ma_len), round(sqrt(short_ma_len)))

medium_ma := wma(2*wma(medium_ma_src, medium_ma_len / 2) - wma(medium_ma_src, medium_ma_len), round(sqrt(medium_ma_len)))

long_ma := wma(2*wma(long_ma_src, long_ma_len / 2) - wma(long_ma_src, long_ma_len), round(sqrt(long_ma_len)))

// Volume-weighted Moving Average (VWMA)

if ma_type == 'VWMA'

short_ma := vwma(short_ma_src, short_ma_len)

medium_ma := vwma(medium_ma_src, medium_ma_len)

long_ma := vwma(long_ma_src, long_ma_len)

// Smoothed Moving Average (SMMA)

if ma_type == 'SMMA'

short_ma := na(short_ma[1]) ? sma(short_ma_src, short_ma_len) : (short_ma[1] * (short_ma_len - 1) + short_ma_src) / short_ma_len

medium_ma := na(medium_ma[1]) ? sma(medium_ma_src, medium_ma_len) : (medium_ma[1] * (medium_ma_len - 1) + medium_ma_src) / medium_ma_len

long_ma := na(long_ma[1]) ? sma(long_ma_src, long_ma_len) : (long_ma[1] * (long_ma_len - 1) + long_ma_src) / long_ma_len

// Double Exponential Moving Average (DEMA)

if ma_type == 'DEMA'

e1_short = ema(short_ma_src , short_ma_len)

e1_medium = ema(medium_ma_src, medium_ma_len)

e1_long = ema(long_ma_src, long_ma_len)

short_ma := 2 * e1_short - ema(e1_short, short_ma_len)

medium_ma := 2 * e1_medium - ema(e1_medium, medium_ma_len)

long_ma := 2 * e1_long - ema(e1_long, long_ma_len)

/////////////

// SIGNALS //

/////////////

long_signal = crossover( short_ma, medium_ma) and medium_ma > long_ma

short_signal = crossunder(short_ma, medium_ma) and medium_ma < long_ma

// Calculate PT/SL levels

// Initial values

last_signal = 0

prev_tr_price = 0.0

pt_level = 0.0

sl_level = 0.0

// Calculate previous trade price

prev_tr_price := (long_signal[1] and nz(last_signal[2]) != 1) or (short_signal[1] and nz(last_signal[2]) != -1) ? open : nz(last_signal[1]) != 0 ? prev_tr_price[1] : na

// Calculate SL/PT levels

pt_level := nz(last_signal[1]) == 1 ? prev_tr_price * (1 + pt_lev_perc / 100) : nz(last_signal[1]) == -1 ? prev_tr_price * (1 - pt_lev_perc / 100) : na

sl_level := nz(last_signal[1]) == 1 ? prev_tr_price * (1 - sl_lev_perc / 100) : nz(last_signal[1]) == -1 ? prev_tr_price * (1 + sl_lev_perc / 100) : na

// Calculate if price hit sl/pt

long_hit_pt = pt_lev_perc > 0 and nz(last_signal[1]) == 1 and close >= pt_level

long_hit_sl = sl_lev_perc > 0 and nz(last_signal[1]) == 1 and close <= sl_level

short_hit_pt = pt_lev_perc > 0 and nz(last_signal[1]) == -1 and close <= pt_level

short_hit_sl = sl_lev_perc > 0 and nz(last_signal[1]) == -1 and close >= sl_level

// What is last active trade?

last_signal := long_signal ? 1 : short_signal ? -1 : long_hit_pt or long_hit_sl or short_hit_pt or short_hit_sl ? 0 : nz(last_signal[1])

//////////////

// PLOTTING //

//////////////

// Plot MAs

plot(short_ma, color = red, linewidth = 2)

plot(medium_ma, color = green, linewidth = 2)

plot(long_ma, color = yellow, linewidth = 2)

// Plot Levels

plotshape(prev_tr_price, style = shape.cross, color = gray, location = location.absolute, size = size.small)

plotshape(sl_lev_perc > 0 ? sl_level : na, style = shape.cross, color = red, location = location.absolute, size = size.small)

plotshape(pt_lev_perc > 0 ? pt_level : na, style = shape.cross, color = green, location = location.absolute, size = size.small)

//////////////

// STRATEGY //

//////////////

strategy.entry("long", true, when = long_signal)

strategy.entry("short", false, when = short_signal)

strategy.close("long", when = long_hit_pt or long_hit_sl)

strategy.close("short", when = short_hit_pt or short_hit_sl)

- Estratégia de scalping de curto prazo extremo

- Estratégia de cruzamento da EMA otimizada

- MA Ponto de virada Estratégia longa e curta

- Estratégia de rastreamento do RSI e do stop loss

- Estratégia de negociação de curto prazo baseada no indicador RSI

- Média móvel e supertrend de rastreamento de estratégia de stop loss

- Estratégia de canal de regressão linear

- Estratégia de negociação combinada baseada no filtro duplo EMA e bandapass

- Estratégia de rastreamento da tendência

- Estratégia chave de reversão do backtest

- Estratégia quantitativa de negociação baseada na média móvel

- Tendência de seguir uma estratégia baseada na acção dos preços e no volume

- Ichimoku Kinko Hyo estratégia de fuga

- Estratégia de tendência de impulso do ADX

- Estratégia de combinação de 123 pontos de inversão e de pivô

- Estratégia de negociação de combinação de média móvel e RSI estocástico

- Estratégia de inversão de tendência dinâmica

- Estratégia diária de DCA com ligação às EMA

- Força da tendência Confirm Bares Strategy

- Estratégia de média móvel dupla de supertrend