Percussão de preço alto-baixo diário baseado em níveis de Fibonacci

Autora:ChaoZhang, Data: 2024-01-17Tags:

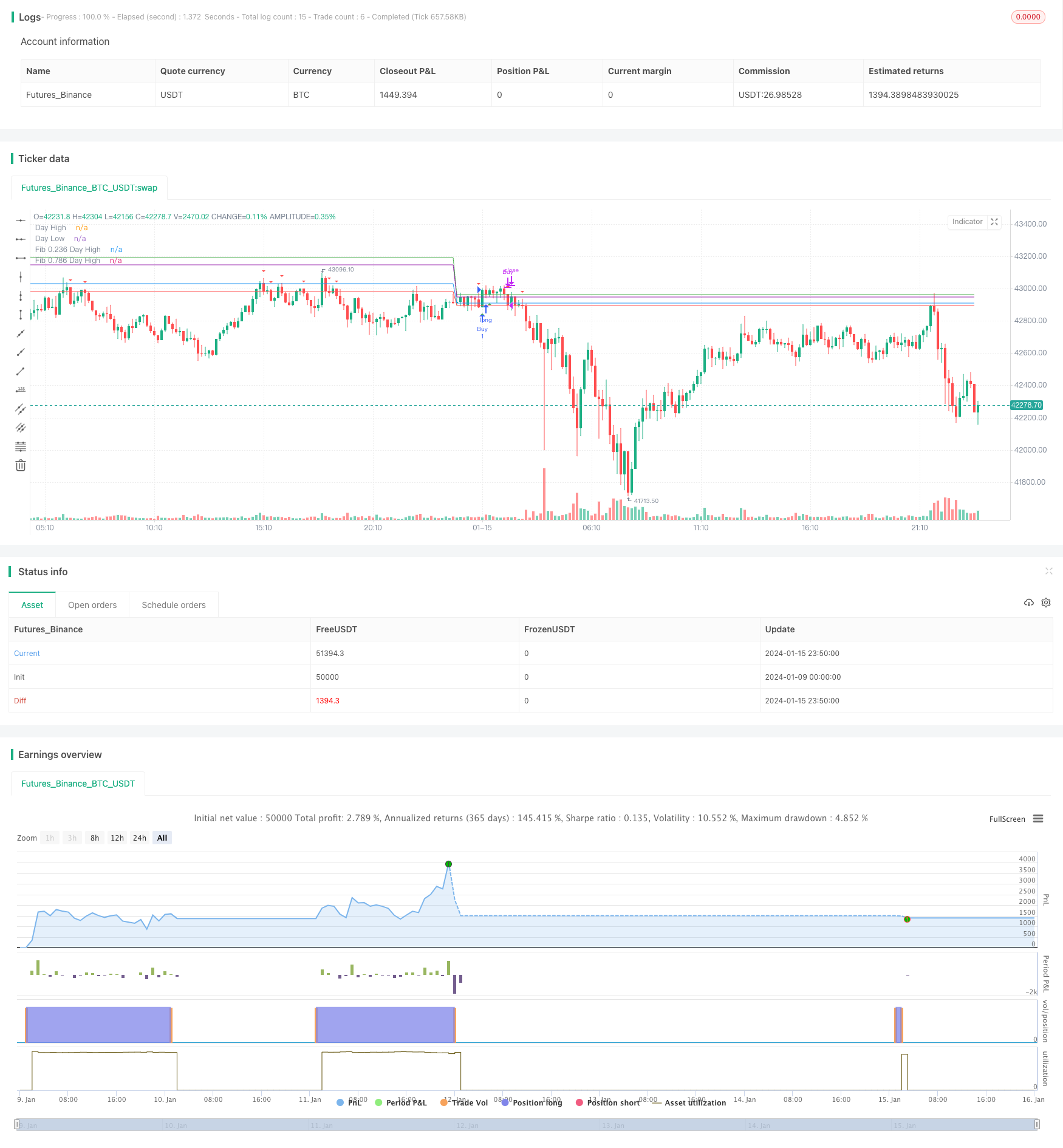

Resumo

Esta estratégia calcula os preços mais altos e mais baixos de cada dia, combinados com os níveis de retração de Fibonacci, para encontrar oportunidades de negociação de ruptura dentro do dia de negociação atual.

Princípio da estratégia

A lógica central desta estratégia é a seguinte:

-

Registre o preço mais alto e o preço mais baixo no dia de abertura do mercado.

-

Calcule dois níveis de retração de Fibonacci de 0,236 e 0,786:

fib236Alto = diaBaixo + 0,236 * (diaAlto - diaBaixo)

fib786Alto = dia Baixo + 0,786 * (diaAlto - dia Baixo) -

Se o preço de encerramento atravessar o diaAlto para cima, é gerado um sinal de compra; se o preço de encerramento atravessar o dia Baixo para baixo, é gerado um sinal de venda.

-

Adotar estratégias de alta ou baixa correspondentes de acordo com os sinais de compra e venda.

Esta estratégia combina engenhosamente o preço mais alto, o preço mais baixo e os níveis de Fibonacci para encontrar oportunidades de negociação quando ocorrem avanços durante o dia.

Análise das vantagens

As principais vantagens desta estratégia são:

-

Alta frequência de negociação intradiária para capturar avanços de preços durante as sessões de negociação do meio-dia.

-

Com certo suporte dos indicadores técnicos do retracement de Fibonacci, não está simplesmente a perseguir novos máximos ou novos mínimos.

-

Usar os preços mais altos e mais baixos como níveis de referência tem alguma força de apoio.

-

A lógica de negociação é simples e clara, fácil de compreender e implementar, adequada para negociação quantitativa.

-

A exibição do preço mais alto, preço mais baixo e níveis de Fibonacci é configurável para análise visual.

Análise de riscos

Esta estratégia apresenta também alguns riscos:

-

As operações intradiárias frequentes podem aumentar os custos de transacção e os riscos de deslizamento.

-

As rupturas intradiárias podem ser rupturas falsas, com o risco de receber sinais de alta ou baixa errados.

-

Não há uma lógica de stop loss, com o risco de expansão das perdas.

-

É puramente técnico, sem combinar análise fundamental.

Contramedidas:

-

Ajustar adequadamente o tamanho da posição para reduzir o impacto nos custos.

-

Combine mais indicadores técnicos para filtrar falsos sinais de fuga.

-

Aumentar as estratégias de stop loss móveis para controlar perdas individuais.

-

Combinar a análise de dados fundamentais para evitar os impactos das inversões de mercado.

Direcção de otimização

As principais direcções de otimização desta estratégia:

-

Aumentar a combinação de múltiplos indicadores técnicos para melhorar a fiabilidade do sinal.

-

Adicionar estratégias automáticas de stop loss para controlar as perdas.

-

Otimizar os parâmetros da estratégia de compra e venda, ajustar a gestão das posições.

-

Com base em fatores de alta frequência, combinar volatilidade, relação de volume e outros sinais de filtragem.

-

Usar métodos de aprendizagem de máquina para encontrar melhores combinações de parâmetros.

-

Estabelecer um mecanismo de saída dinâmico, em vez de um simples cruzamento dos preços mais altos ou mais baixos.

Resumo

Esta estratégia de Fibonacci de compressão de preço alto-baixo intradiário é relativamente simples, lucrando capturando avanços de curto prazo dos níveis de preço.

/*backtest

start: 2024-01-09 00:00:00

end: 2024-01-16 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Day High/Low Fibonacci Levels Strategy", shorttitle="DHL Fibonacci", overlay=true)

// Calculate the day's high and low

var float dayHigh = na

var float dayLow = na

if change(time("D"))

dayHigh := high

dayLow := low

// Define input for plotting lines

showLines = input(true, title="Show Day High/Low Lines")

showFibLevels = input(true, title="Show Fibonacci Levels")

// Plot the day's high and low as lines

plot(showLines ? dayHigh : na, color=color.green, style=plot.style_line, linewidth=1, title="Day High")

plot(showLines ? dayLow : na, color=color.red, style=plot.style_line, linewidth=1, title="Day Low")

// Calculate buy and sell conditions

buyCondition = crossover(close, dayHigh)

sellCondition = crossunder(close, dayLow)

// Plot buy and sell signals

plotshape(buyCondition, style=shape.triangleup, location=location.belowbar, color=color.green, size=size.small, title="Buy Signal")

plotshape(sellCondition, style=shape.triangledown, location=location.abovebar, color=color.red, size=size.small, title="Sell Signal")

// Calculate Fibonacci levels for the day's high and low

fib236High = dayLow + (0.236 * (dayHigh - dayLow))

fib786High = dayLow + (0.786 * (dayHigh - dayLow))

// Plot Fibonacci levels

plot(showFibLevels ? fib236High : na, color=color.blue, style=plot.style_line, linewidth=1, title="Fib 0.236 Day High")

plot(showFibLevels ? fib786High : na, color=color.purple, style=plot.style_line, linewidth=1, title="Fib 0.786 Day High")

// Strategy

strategy.entry("Buy", strategy.long, when=buyCondition)

strategy.close("Buy", when=sellCondition)

- Estratégia de tendência da onda de impulso Bollinger Bands

- Estratégia de negociação de impulso inverso

- Estratégia do indicador PB de banda média

- RSI & Fibonacci Estratégia de negociação de 5 minutos

- A média móvel tripla combinada com a estratégia quantitativa MACD

- Optimização de ruptura de impulso

- Valor de mercado da posição em risco da instituição

- As bandas de volatilidade e a estratégia de negociação de tendências de ações VWAP

- Reversão de preços com estratégia de captura cruzada

- Estratégia do Ciclo Cibernético Estocástico de Ehlers

- Melhoria da estratégia SuperTrend

- Estratégia quantitativa de negociação que integra MACD, RSI e RVOL

- Estratégia de acompanhamento da inversão do ímpeto

- Tendência de seguir uma estratégia baseada no cruzamento da EMA e da SMA

- Estratégia de negociação algorítmica de inversão de pivô simples

- Estratégia de negociação adaptativa baseada no indicador ADX

- Estratégia dinâmica de ruptura do canal

- Estratégia de negociação de banda de Bollinger com vários filtros

- Estratégia de período cruzado de média móvel ponderada baseada no intervalo real

- Estratégia de impulso duplo da SMA