Estratégia de negociação de golden cross baseada em EMA

Visão geral

A estratégia de negociação de cruzamento de ouro EMA é feita calculando a média dos EMAs de diferentes períodos e julgando o cruzamento deles para emitir sinais de compra e venda. Quando o EMA de curto período atravessa o EMA de longo período, gera um sinal de compra; Quando o EMA de curto período atravessa o EMA de longo período, gera um sinal de venda.

Princípio da estratégia

O núcleo da estratégia é calcular a média EMA de dois períodos diferentes, incluindo uma média EMA de um período mais curto, com um período padrão de 9; e uma média EMA de um período mais longo, com um período padrão de 20. O código calcula essas duas linhas separadamente chamando a função embutida em em em em no script pine. Em seguida, a transação é gerada julgando se as duas linhas EMA se cruzam.

O julgamento do sinal de cruzamento é realizado através de duas funções embutidas no script pine, crossover e crossunder. A função crossover determina se a linha rápida atravessa a linha lenta de baixo para baixo e retorna o valor de Boole; a função crossunder determina se a linha rápida atravessa a linha lenta de cima para baixo e retorna o valor de Boole. De acordo com o valor de retorno dessas duas funções, o código envia a instrução de compra ou venda correspondente.

Além disso, o código também fornece algumas condições auxiliares, como definir datas de início e término, limitar apenas o excesso ou apenas o vazio, etc., o que ajuda a fazer uma avaliação ou otimização mais precisa.

Análise de vantagens

A maior vantagem da estratégia é que é muito simples, direta, fácil de entender e implementar, adequada para os iniciantes. Além disso, a própria média móvel, como um indicador de acompanhamento de tendências, pode acompanhar de forma eficaz as tendências do mercado, aproveitando as tendências para gerar receita adicional. Finalmente, a estratégia tem poucos parâmetros e é fácil de ajustar, o que também é uma de suas vantagens.

Análise de Riscos

A estratégia enfrenta principalmente o risco de negociação de ruído e de reversão de tendência. A linha EMA é vulnerável a flutuações de mercado de curto prazo, podendo produzir sinais errados, resultando em negociações desnecessárias, o que aumenta a frequência e o custo das negociações. Por outro lado, o risco de negociação é maior quando o sinal de cruzamento é emitido, quando a tendência pode estar perto do ponto de reversão.

Pode-se reduzir o ruído de negociação através de métodos como o ajuste do ciclo de EMA, ou adicionar outras condições de filtragem. Ao mesmo tempo, a configuração de stop loss para controlar a perda individual. Os parâmetros de otimização podem tornar a estratégia mais estável.

Direção de otimização

A estratégia pode ser otimizada em várias direções:

- Optimizar os parâmetros do ciclo EMA para encontrar a melhor combinação de parâmetros

- Adicionar filtros para outros indicadores, como MACD, RSI, etc., para reduzir os falsos sinais

- Aumentar os indicadores de tendência para evitar a reversão

- Combinado com ações baseadas em opções

- Ajustar a gestão de posições, como o estabelecimento de stop loss de acordo com o ATR

Resumir

O cruzamento de ouro EMA é uma estratégia de acompanhamento de tendências simples e eficaz. Utiliza o cruzamento de EMA para gerar sinais de negociação e pode capturar automaticamente as tendências de preços. A estratégia é fácil de entender e ajustar, ideal para os iniciantes, mas também pode ser integrada como um módulo em estratégias mais complexas.

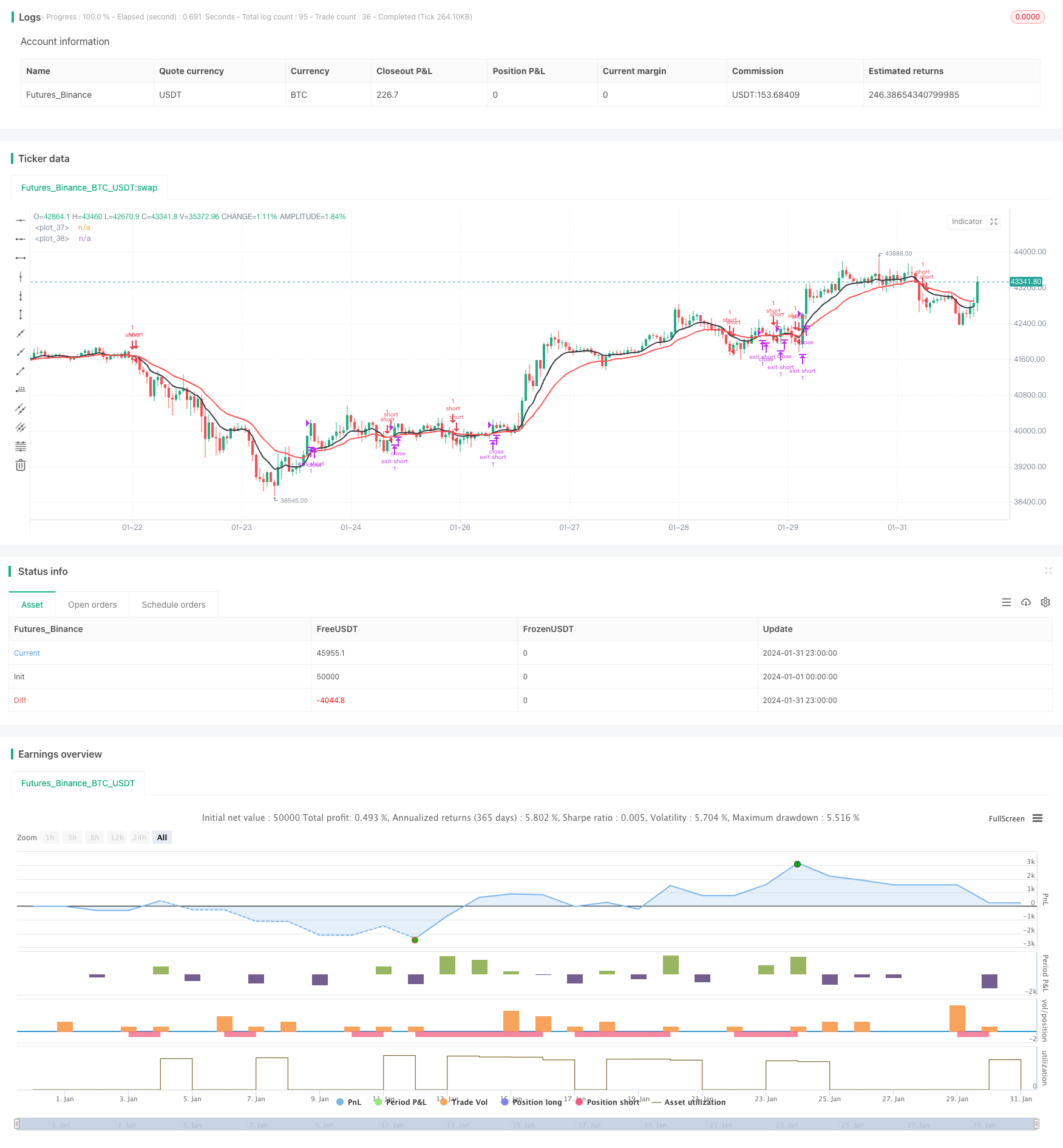

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// This strategy has been created for illustration purposes only and should not be relied upon as a basis for buying, selling, or holding any asset or security.

// © kirilov

//@version=4

strategy(

"EMA Cross Strategy",

overlay=true,

calc_on_every_tick=true,

currency=currency.USD

)

// INPUT:

// Options to enter fast and slow Exponential Moving Average (EMA) values

emaFast = input(title="Fast EMA", type=input.integer, defval=9, minval=1, maxval=9999)

emaSlow = input(title="Slow EMA", type=input.integer, defval=20, minval=1, maxval=9999)

// Option to select trade directions

tradeDirection = input(title="Trade Direction", options=["Long", "Short", "Both"], defval="Both")

// Options that configure the backtest date range

startDate = input(title="Start Date", type=input.time, defval=timestamp("01 Jan 1970 00:00"))

endDate = input(title="End Date", type=input.time, defval=timestamp("31 Dec 2170 23:59"))

// CALCULATIONS:

// Use the built-in function to calculate two EMA lines

fastEMA = ema(close, emaFast)

slowEMA = ema(close, emaSlow)

// PLOT:

// Draw the EMA lines on the chart

plot(series=fastEMA, color=color.black, linewidth=2)

plot(series=slowEMA, color=color.red, linewidth=2)

// CONDITIONS:

// Check if the close time of the current bar falls inside the date range

inDateRange = true

// Translate input into trading conditions

longOK = (tradeDirection == "Long") or (tradeDirection == "Both")

shortOK = (tradeDirection == "Short") or (tradeDirection == "Both")

// Decide if we should go long or short using the built-in functions

longCondition = crossover(fastEMA, slowEMA)

shortCondition = crossunder(fastEMA, slowEMA)

// ORDERS:

// Submit entry (or reverse) orders

if (longCondition and inDateRange)

strategy.entry(id="long", long=true, when = longOK)

if (shortCondition and inDateRange)

strategy.entry(id="short", long=false, when = shortOK)

// Submit exit orders in the cases where we trade only long or only short

if (strategy.position_size > 0 and shortCondition)

strategy.exit(id="exit long", stop=close)

if (strategy.position_size < 0 and longCondition)

strategy.exit(id="exit short", stop=close)