Uma estratégia de negociação de criptomoeda de alta frequência que combina o cruzamento da média móvel TrippleMACD com o índice de força relativa

Visão geral

Este artigo apresenta uma estratégia de negociação de criptomoedas de alta frequência baseada no TripleMACD, que combina a linha média cruzada com um indicador relativamente fraco (RSI). A estratégia utiliza três conjuntos de indicadores MACD de diferentes parâmetros e faz a média de suas linhas de sinal, combinando-os com o RSI para determinar o melhor momento de compra e venda.

Princípio da estratégia

O núcleo da estratégia é o uso de três conjuntos de MACDs com diferentes parâmetros para capturar sinais de tendência em diferentes escalas de tempo. A média das linhas de sinais desses três conjuntos de MACDs pode efetivamente suavizar o ruído e fornecer um sinal de negociação mais confiável.

Além disso, a estratégia também usa a regressão linear para identificar a fase de liquidação do mercado. A estratégia evita a negociação se o mercado estiver em um estado de liquidação se o comprimento da linha de subida e descida for maior que o dobro do comprimento da entidade.

Análise de vantagens

Análise em várias escalas de tempo: a estratégia capta sinais de tendência em diferentes escalas de tempo, aumentando a precisão e a confiabilidade das negociações, usando três conjuntos de indicadores MACD com diferentes parâmetros.

Simulação de sinais: A média das linhas de sinais de três conjuntos de indicadores MACD pode ser usada para suavizar o ruído e evitar sinais enganosos que um único indicador pode gerar.

Confirmação de tendência: Combinação com o indicador RSI para confirmar a força da tendência de múltiplos cabeçalhos pode aumentar ainda mais a confiabilidade do sinal de negociação.

Identificação de equilíbrio: utiliza a regressão linear para identificar a fase de equilíbrio do mercado, evitando a negociação em situações de turbulência, reduzindo o risco da estratégia.

Automatização de negociação: a estratégia foi projetada para negociação automática em um período de 1 minuto, permitindo a rápida resposta às mudanças no mercado e a execução de negociações, aumentando a eficiência de negociação.

Análise de Riscos

Optimização de parâmetros: a estratégia envolve vários parâmetros, como o ciclo de linha rápida e lenta dos três grupos de indicadores MACD, o ciclo do indicador RSI, etc. A escolha desses parâmetros tem um impacto importante no desempenho da estratégia, e se os parâmetros forem mal otimizados, isso pode levar à queda na performance da estratégia.

Risco de sobreajuste: a estratégia pode ter um bom desempenho em dados históricos específicos, mas pode não se adaptar às mudanças do mercado em aplicações reais, resultando na falha da estratégia.

Evento de Cisne Negro: A estratégia é baseada em indicadores técnicos e pode não responder adequadamente a alguns eventos fundamentais importantes, o que pode levar a que a estratégia não funcione bem em condições de mercado extremas.

Direção de otimização

Ajuste de parâmetros dinâmicos: De acordo com a mudança da situação do mercado, os parâmetros da estratégia de ajuste dinâmico, como o ciclo de linha rápida e lenta do indicador MACD, o ciclo do indicador RSI, etc., para se adaptar a diferentes condições de mercado.

Adicionar mais indicadores: Com base nos indicadores MACD e RSI existentes, pode-se considerar a adição de outros indicadores técnicos, como Brinks, Moving Averages, etc., para melhorar ainda mais a precisão e a confiabilidade dos sinais de negociação.

Optimização do gerenciamento de risco: incorporar melhores medidas de gerenciamento de risco na estratégia, como stop loss dinâmico, gerenciamento de posição, etc., para reduzir o risco geral da estratégia.

Otimização de aprendizagem de máquina: Utilize algoritmos de aprendizagem de máquina, como redes neurais, máquinas de vetores de suporte, etc., para otimizar os parâmetros da estratégia e as regras de negociação, aumentando a adaptabilidade e a robustez da estratégia.

Resumir

Este artigo descreve uma estratégia de negociação de criptomoedas de alta frequência baseada em Triple MACD e RSI. Esta estratégia usa três conjuntos de diferentes parâmetros do MACD e RSI para gerar sinais de negociação confiáveis, além de usar a regressão linear para identificar os estágios de reequilíbrio do mercado, para evitar a negociação em situações de turbulência.

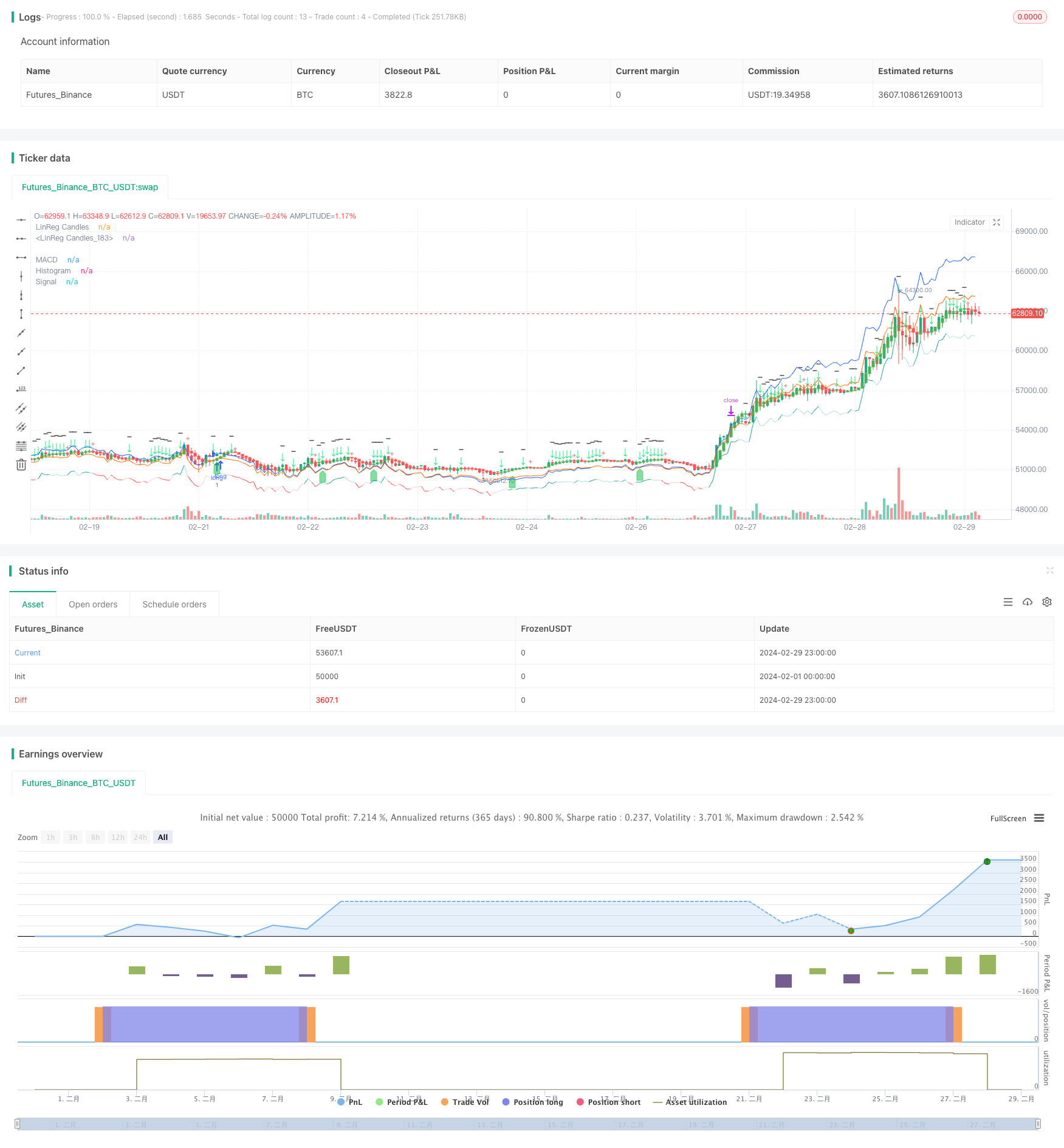

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-29 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

//indicator("Triplle",shorttitle="Triplle MACD", overlay=true, scale = scale.none)

//indicator("Triplle","TrippleMACD",true)

strategy(title="TrippleMACD", shorttitle="TrippleMACD + RSI strategy", format=format.price, precision=4, overlay=true)

// RSI

ma(source, length, type) =>

switch type

"SMA" => ta.sma(source, length)

"Bollinger Bands" => ta.sma(source, length)

"EMA" => ta.ema(source, length)

"SMMA (RMA)" => ta.rma(source, length)

"WMA" => ta.wma(source, length)

"VWMA" => ta.vwma(source, length)

rsiLengthInput = input.int(14, minval=1, title="RSI Length", group="RSI Settings")

rsiSourceInput = input.source(close, "Source", group="RSI Settings")

maTypeInput = input.string("SMA", title="MA Type", options=["SMA", "Bollinger Bands", "EMA", "SMMA (RMA)", "WMA", "VWMA"], group="MA Settings")

maLengthInput = input.int(14, title="MA Length", group="MA Settings")

bbMultInput = input.float(2.0, minval=0.001, maxval=50, title="BB StdDev", group="MA Settings")

showDivergence = input.bool(false, title="Show Divergence", group="RSI Settings")

up = ta.rma(math.max(ta.change(rsiSourceInput), 0), rsiLengthInput)

down = ta.rma(-math.min(ta.change(rsiSourceInput), 0), rsiLengthInput)

rsi = down == 0 ? 100 : up == 0 ? 0 : 100 - (100 / (1 + up / down))

rsiMA = ma(rsi, maLengthInput, maTypeInput)

isBB = maTypeInput == "Bollinger Bands"

//rsiPlot = plot(rsi, "RSI", color=#7E57C2)

//plot(rsiMA, "RSI-based MA", color=color.yellow)

//rsiUpperBand = hline(70, "RSI Upper Band", color=#787B86)

//midline = hline(50, "RSI Middle Band", color=color.new(#787B86, 50))

//rsiLowerBand = hline(30, "RSI Lower Band", color=#787B86)

//fill(rsiUpperBand, rsiLowerBand, color=color.rgb(126, 87, 194, 90), title="RSI Background Fill")

bbUpperBand = plot(isBB ? rsiMA + ta.stdev(rsi, maLengthInput) * bbMultInput : na, title = "Upper Bollinger Band", color=color.green)

bbLowerBand = plot(isBB ? rsiMA - ta.stdev(rsi, maLengthInput) * bbMultInput : na, title = "Lower Bollinger Band", color=color.green)

//fill(bbUpperBand, bbLowerBand, color= isBB ? color.new(color.green, 90) : na, title="Bollinger Bands Background Fill")

//midLinePlot = plot(50, color = na, editable = false, display = display.none)

//fill(rsiPlot, midLinePlot, 100, 70, top_color = color.new(color.green, 0), bottom_color = color.new(color.green, 100), title = "Overbought Gradient Fill")

//fill(rsiPlot, midLinePlot, 30, 0, top_color = color.new(color.red, 100), bottom_color = color.new(color.red, 0), title = "Oversold Gradient Fill")

// Divergence

lookbackRight = 5

lookbackLeft = 5

rangeUpper = 60

rangeLower = 5

bearColor = color.red

bullColor = color.green

textColor = color.white

noneColor = color.new(color.white, 100)

plFound = na(ta.pivotlow(rsi, lookbackLeft, lookbackRight)) ? false : true

phFound = na(ta.pivothigh(rsi, lookbackLeft, lookbackRight)) ? false : true

_inRange(cond) =>

bars = ta.barssince(cond == true)

rangeLower <= bars and bars <= rangeUpper

//------------------------------------------------------------------------------

// Regular Bullish

// rsi: Higher Low

rsiHL = rsi[lookbackRight] > ta.valuewhen(plFound, rsi[lookbackRight], 1) and _inRange(plFound[1])

// Price: Lower Low

priceLL = low[lookbackRight] < ta.valuewhen(plFound, low[lookbackRight], 1)

bullCondAlert = priceLL and rsiHL and plFound

bullCond = showDivergence and bullCondAlert

// plot(

// plFound ? rsi[lookbackRight] : na,

// offset=-lookbackRight,

// title="Regular Bullish",

// linewidth=2,

// color=(bullCond ? bullColor : noneColor)

// )

// plotshape(

// bullCond ? rsi[lookbackRight] : na,

// offset=-lookbackRight,

// title="Regular Bullish Label",

// text=" Bull ",

// style=shape.labelup,

// location=location.absolute,

// color=bullColor,

// textcolor=textColor

// )

//------------------------------------------------------------------------------

// Regular Bearish

// rsi: Lower High

rsiLH = rsi[lookbackRight] < ta.valuewhen(phFound, rsi[lookbackRight], 1) and _inRange(phFound[1])

// Price: Higher High

priceHH = high[lookbackRight] > ta.valuewhen(phFound, high[lookbackRight], 1)

bearCondAlert = priceHH and rsiLH and phFound

bearCond = showDivergence and bearCondAlert

// plot(

// phFound ? rsi[lookbackRight] : na,

// offset=-lookbackRight,

// title="Regular Bearish",

// linewidth=2,

// color=(bearCond ? bearColor : noneColor)

// )

// plotshape(

// bearCond ? rsi[lookbackRight] : na,

// offset=-lookbackRight,

// title="Regular Bearish Label",

// text=" Bear ",

// style=shape.labeldown,

// location=location.absolute,

// color=bearColor,

// textcolor=textColor

// )

// END RSI

// Getting inputs

stopLuse = input(1.040)

fast_length = input(title = "Fast Length", defval = 5)

slow_length = input(title = "Slow Length", defval = 8)

fast_length2 = input(title = "Fast Length2", defval = 13)

slow_length2 = input(title = "Slow Length2", defval = 21)

fast_length3 = input(title = "Fast Length3", defval = 34)

slow_length3 = input(title = "Slow Length3", defval = 144)

fast_length4 = input(title = "Fast Length3", defval = 68)

slow_length4 = input(title = "Slow Length3", defval = 288)

src = input(title = "Source", defval = close)

signal_length2 = input.int(title="Signal Smoothing", minval = 1, maxval = 200, defval = 11)

signal_length = input.int(title = "Signal Smoothing", minval = 1, maxval = 50, defval = 9)

sma_source = input.string(title = "Oscillator MA Type", defval = "EMA", options = ["SMA", "EMA"])

sma_signal = input.string(title = "Signal Line MA Type", defval = "EMA", options = ["SMA", "EMA"])

// Calculating

fast_ma = sma_source == "SMA" ? ta.sma(src, fast_length) : ta.ema(src, fast_length)

slow_ma = sma_source == "SMA" ? ta.sma(src, slow_length) : ta.ema(src, slow_length)

fast_ma2 = sma_source == "SMA2" ? ta.sma(src, fast_length2) : ta.ema(src, fast_length2)

slow_ma2 = sma_source == "SMA2" ? ta.sma(src, slow_length2) : ta.ema(src, slow_length2)

fast_ma3 = sma_source == "SMA3" ? ta.sma(src, fast_length3) : ta.ema(src, fast_length3)

slow_ma3 = sma_source == "SMA3" ? ta.sma(src, slow_length3) : ta.ema(src, slow_length3)

fast_ma4 = sma_source == "SMA3" ? ta.sma(src, fast_length3) : ta.ema(src, fast_length3)

slow_ma4 = sma_source == "SMA3" ? ta.sma(src, slow_length3) : ta.ema(src, slow_length3)

macd = fast_ma - slow_ma

macd2 = fast_ma2 - slow_ma2

macd3 = fast_ma3 - slow_ma3

macd4 = fast_ma4 - slow_ma4

signal = sma_signal == "SMA" ? ta.sma(macd, signal_length) : ta.ema(macd, signal_length)

signal2 = sma_signal == "SMA" ? ta.sma(macd2, signal_length) : ta.ema(macd2, signal_length)

signal3 = sma_signal == "SMA" ? ta.sma(macd3, signal_length) : ta.ema(macd3, signal_length)

signal4 = sma_signal == "SMA" ? ta.sma(macd4, signal_length) : ta.ema(macd4, signal_length)

//hist = (macd + macd2 + macd3)/1 - (signal + signal2 + signal3)/1

hist = (macd + macd2 + macd3 + macd4)/4 - (signal + signal2 + signal3 + signal4)/4

signal5 = (signal + signal2 + signal3)/3

sma_signal2 = input.bool(title="Simple MA (Signal Line)", defval=true)

lin_reg = input.bool(title="Lin Reg", defval=true)

linreg_length = input.int(title="Linear Regression Length", minval = 1, maxval = 200, defval = 11)

bopen = lin_reg ? ta.linreg(open, linreg_length, 0) : open

bhigh = lin_reg ? ta.linreg(high, linreg_length, 0) : high

blow = lin_reg ? ta.linreg(low, linreg_length, 0) : low

bclose = lin_reg ? ta.linreg(close, linreg_length, 0) : close

shadow = (bhigh - bclose) + (bopen - blow)

body = bclose - bopen

perc = (shadow/body)

cond2 = perc >=2 and bclose+bclose[1]/2 > bopen+bopen[1]/2

r = bopen < bclose

//signal5 = sma_signal2 ? ta.sma(bclose, signal_length) : ta.ema(bclose, signal_length)

plotcandle(r ? bopen : na, r ? bhigh : na, r ? blow: na, r ? bclose : na, title="LinReg Candles", color= color.green, wickcolor=color.green, bordercolor=color.green, editable= true)

plotcandle(r ? na : bopen, r ? na : bhigh, r ? na : blow, r ? na : bclose, title="LinReg Candles", color=color.red, wickcolor=color.red, bordercolor=color.red, editable= true)

//alertcondition(hist[1] >= 0 and hist < 0, title = 'Rising to falling', message = 'The MACD histogram switched from a rising to falling state')

//alertcondition(hist[1] <= 0 and hist > 0, title = 'Falling to rising', message = 'The MACD histogram switched from a falling to rising state')

green = hist >= 0 ? (hist[1] < hist ? "G" : "GL") : (hist[1] < hist ? "RL" : "R")

Buy = green == "G" and green[1] != "G" and green[1] != "GL" and bopen < bclose and rsi < 55.0 //and not cond2

//StopBuy = (green == "R" or green == "RL" or green == "RL") and bopen > bclose and bopen[1] < bclose[1]

StopBuy = bopen > bclose and bopen[1] < bclose[1] and (green == "G" or green == "GL" or green == "R") and bopen[2] < bclose[2] and bopen[3] < bclose[3]

hists = close[3] < close[2] and close[2] < close[1]

//Buy = green == "RL" and hist[0] > -0.07 and hist[0] < 0.00 and rsi < 55.0 and hists

//StopBuy = green == "GL" or green == "R"

alertcondition(Buy, "Long","Покупка в лонг")

alertcondition(StopBuy, "StopLong","Закрытие сделки")

//hline(0, "Zero Line", color = color.new(#787B86, 50))

plot(hist + (close - (close * 0.03)), title = "Histogram", style = plot.style_line, color = (hist >= 0 ? (hist[1] < hist ? #26A69A : #B2DFDB) : (hist[1] < hist ? #FFCDD2 : #FF5252)))

plotshape(Buy ? low : na, 'Buy', shape.labelup, location.belowbar , color=color.new(#0abe40, 50), size=size.small, offset=0)

plotshape(StopBuy ? low : na, 'Buy', shape.cross, location.abovebar , color=color.new(#be0a0a, 50), size=size.small, offset=0)

plot(macd4 + (close - (close * 0.01)), title = "MACD", color = #2962FF)

plot(signal5 + (close - (close * 0.01)), title = "Signal", color = #FF6D00)

plotchar(cond2 , char='↓', color = color.rgb(0, 230, 119), text = "-")

if (Buy)

strategy.entry("long", strategy.long)

// if (startShortTrade)

// strategy.entry("short", strategy.short)

profitTarget = strategy.position_avg_price * stopLuse

strategy.exit("Take Profit", "long", limit=profitTarget)

// strategy.exit("Take Profit", "short", limit=profitTarget)