Estratégia de negociação de Bandas de Bollinger e RSI

Visão geral

A estratégia combina a faixa de Brin e um indicador relativamente forte (RSI) para julgar os sinais de compra e venda. Um sinal de compra é gerado quando o preço quebra a faixa de Brin e o RSI está abaixo do limite inferior definido. Um sinal de venda é gerado quando o preço quebra a faixa de Brin e o RSI está acima do limite superior definido.

Princípio da estratégia

- Calcule o indicador RSI para medir o excesso de compra e venda de preços.

- Calcular a correlação entre as correntes de Brin e as correntes de Brin para determinar a brecha no preço.

- A combinação do RSI e da faixa de Brin estabelece um sinal de compra e venda:

- Um sinal de compra é gerado quando o preço de fechamento está abaixo da trajectória de descida da faixa de Brin e o RSI está abaixo do nível de limite inferior definido.

- Um sinal de venda é gerado quando o preço de fechamento está acima do limite de Brin e o RSI está acima do nível de limite superior.

- A introdução de um parâmetro de intervalo de compra e compra para limitar a frequência de compras contínuas, facilitando a administração de posições em forma de pirâmide.

Vantagens estratégicas

- Confirmação dupla: a estratégia usa simultaneamente os dois indicadores de Brin e RSI para capturar de forma mais confiável os pontos de inflexão da tendência e reduzir o risco de falsos sinais.

- Posicionamento em pirâmide: A estratégia pode aumentar a posição gradualmente após a tendência ser estabelecida, através da configuração de parâmetros de intervalo de compra, o que é útil para controlar o risco e otimizar os ganhos.

- Parâmetros flexíveis: O usuário pode definir os parâmetros de RSI, como limite superior e inferior e intervalo de compra, de acordo com as características do mercado e as preferências pessoais.

Risco estratégico

- Risco de continuação da tendência: se o preço tiver uma retracção breve após a ruptura da faixa de Brin, pode levar a uma estratégia de liquidação prematura e perda de tendência subsequente.

- Risco de otimização de parâmetros: a combinação ideal de parâmetros pode variar muito em diferentes cenários de mercado, e a estratégia pode enfrentar riscos de sobre-ajuste.

- A estratégia é baseada em dados históricos e pode não ser eficaz em situações extremas.

Direção de otimização da estratégia

- Introdução de Stop Loss: adicionar a lógica de stop loss móvel ou stop loss fixo à estratégia para controlar ainda mais o risco de uma única transação.

- Optimização de parâmetros dinâmicos: ajuste dinâmico de RSI, como limite superior e inferior e intervalo de compra, de acordo com as mudanças no estado do mercado, para melhorar a adaptabilidade da estratégia.

- Combinação com outros indicadores técnicos: introdução de outros indicadores de tendência ou de oscilação como julgamento auxiliar para melhorar a solidez da estratégia.

Resumir

A estratégia combina habilmente os dois indicadores técnicos clássicos, o Brin Belt e o RSI, para capturar oportunidades de tendência por meio de um mecanismo de dupla confirmação. Ao mesmo tempo, a estratégia introduz um método de construção de posição em forma de pirâmide, procurando otimizar os ganhos ao mesmo tempo em que controla o risco. Mas a estratégia também existe risco de continuação de tendência, risco de otimização de parâmetros e risco de eventos de black swan, que pode ser melhorado no futuro, introduzindo parâmetros de parada, otimização de parâmetros dinâmicos e combinação com outros indicadores.

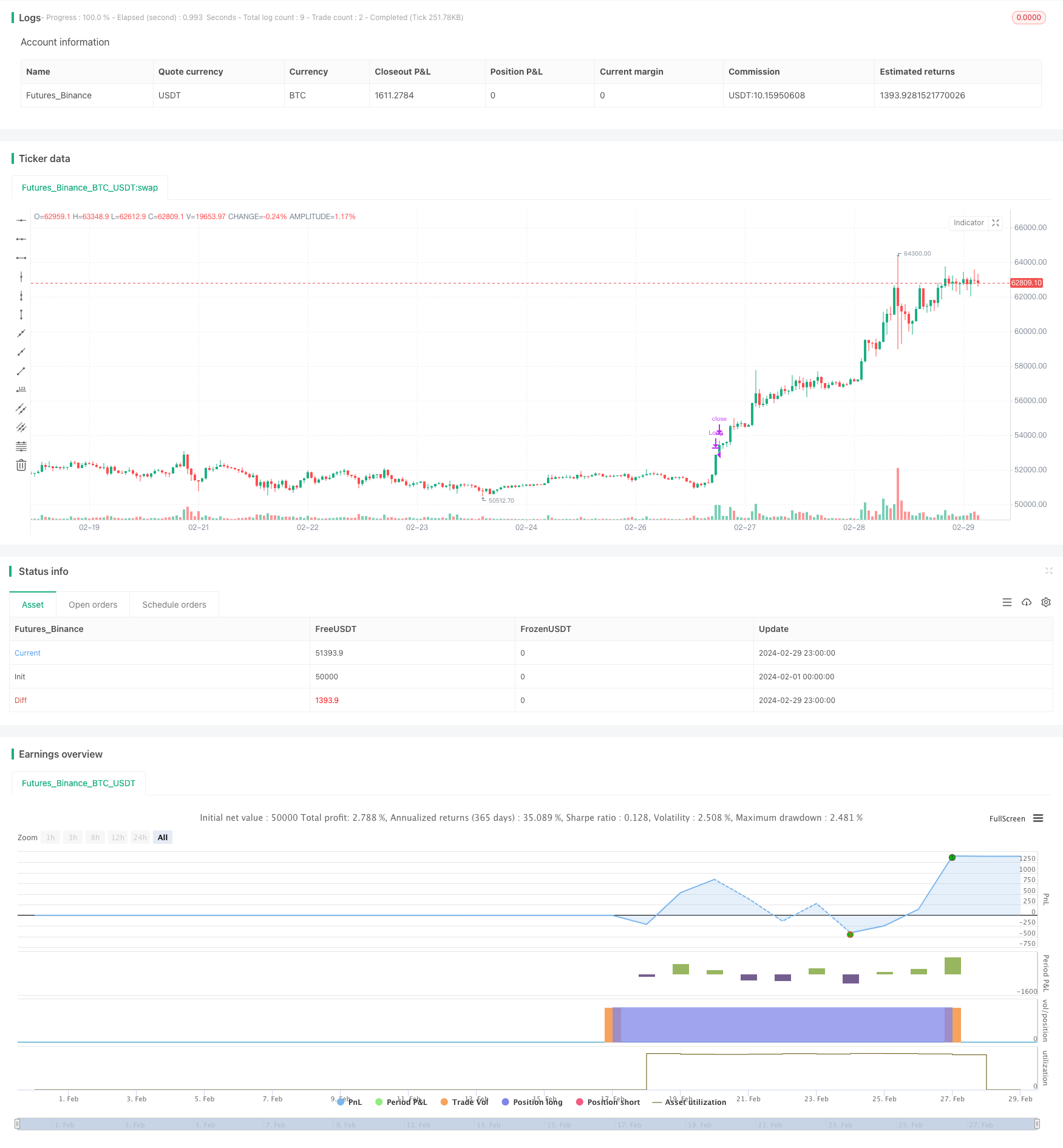

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-29 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

//@version=4

strategy(overlay=true, shorttitle="cakes'Strategy For RSI", default_qty_type = strategy.percent_of_equity, initial_capital = 100000, default_qty_value = 100, pyramiding = 0, title="cakes'Strategy", currency = 'USD')

////////// ** Inputs ** //////////

// Stoploss and Profits Inputs

v1 = input(true, title="GoTradePlz")

////////// ** Indicators ** //////////

// RSI

len = 14

src = close

up = rma(max(change(src), 0), len)

down = rma(-min(change(src), 0), len)

rsi = down == 0 ? 100 : up == 0 ? 0 : 100 - 100 / (1 + up / down)

// Bollinger Bands

length1 = 20

src1 = close

mult1 = 1.0

basis1 = sma(src1, length1)

dev1 = mult1 * stdev(src1, length1)

upper1 = basis1 + dev1

lower1 = basis1 - dev1

////////// ** Triggers and Guards ** //////////

// 输入

RSILowerLevel1 = input(30, title="RSI 下限水平")

RSIUpperLevel1 = input(70, title="RSI 上限水平")

// 购买间隔

buyInterval = input(5, title="购买间隔(K线数量)")

// 跟踪购买间隔

var int lastBuyBar = na

lastBuyBar := na(lastBuyBar[1]) ? bar_index : lastBuyBar

// 策略信号

BBBuyTrigger1 = close < lower1

BBSellTrigger1 = close > upper1

rsiBuyGuard1 = rsi < RSILowerLevel1

rsiSellGuard1 = rsi > RSIUpperLevel1

Buy_1 = BBBuyTrigger1 and rsiBuyGuard1 and (bar_index - lastBuyBar) >= buyInterval

Sell_1 = BBSellTrigger1 and rsiSellGuard1

if (Buy_1)

lastBuyBar := bar_index

strategy.entry("Long", strategy.long, when = Buy_1, alert_message = "Buy Signal!")

strategy.close("Long", when = Sell_1, alert_message = "Sell Signal!")