Estratégia de confirmação de cruzamento de média móvel dupla e modelo de otimização de combinação de volume e preço

SMA

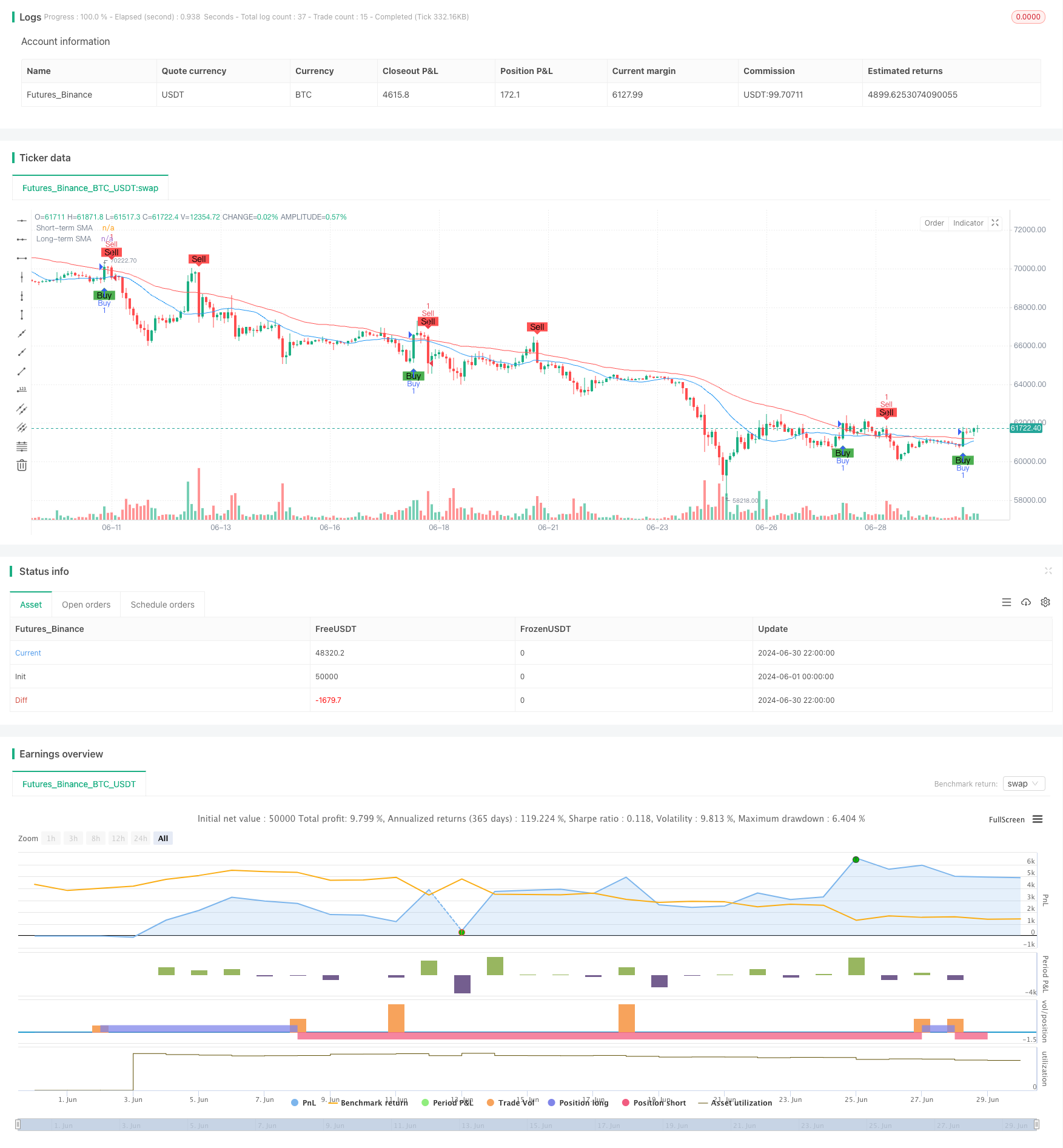

Visão geral

O modelo de otimização de uma estratégia de confirmação de cruzamento de duas equações com um preço de quantidade é uma estratégia de negociação que combina a média móvel simples de curto e longo prazo (SMA) para gerar um sinal de compra e venda através da interseção do preço com a linha média. A singularidade da estratégia é a introdução de mecanismos de confirmação adicionais, incluindo mudanças no volume de transação, outros indicadores técnicos ou análise do comportamento do preço, para reduzir a ocorrência de sinais falsos. O núcleo da estratégia é identificar oportunidades de negociação potenciais, ao mesmo tempo em que aumenta a confiabilidade do sinal por meio de confirmação múltipla, resultando em uma maior taxa de sucesso e melhor gerenciamento de risco na execução da negociação.

Princípio da estratégia

Opção de média móvel: a estratégia permite que o usuário personalize o período de SMA de curto e longo prazo, variando de 5 a 200 dias, para se adaptar a diferentes condições de mercado e estilos de negociação.

Geração de sinal:

- Um sinal de compra é gerado quando o preço atravessa o SMA de curto prazo e está acima do SMA de longo prazo.

- Um sinal de venda ocorre quando o preço atravessa o SMA de curto prazo e está abaixo do SMA de longo prazo.

Confirmação do sinal:

- Confirmação de compra: exige que o preço de fechamento anterior e o preço de fechamento atual sejam superiores ao SMA de longo prazo.

- Confirmação de venda: requer que o preço de fechamento anterior e o preço de fechamento atual sejam inferiores ao SMA de longo prazo.

Execução de transação: a estratégia executa a correspondente operação de compra ou venda somente após o sinal ser confirmado.

Visualização: A estratégia traça as linhas de SMA de curto e longo prazo em um gráfico e mostra os sinais de compra e venda com marcadores, facilitando a análise intuitiva do mercado para os comerciantes.

Vantagens estratégicas

Flexibilidade: Permite aos usuários personalizar o ciclo de SMA de curto e longo prazo, adaptando-se a diferentes ambientes de mercado e preferências de negociação individuais.

Mecanismo de confirmação de sinal: reduz a produção de falsos sinais, exigindo que o preço não apenas atravesse o SMA de curto prazo, mas também confirme a sua posição em relação ao SMA de longo prazo.

Seguimento de tendências: utiliza a intersecção e a posição dos preços dos dois SMA para capturar eficazmente as mudanças de tendências de médio e longo prazo.

Gerenciamento de riscos: reduz o risco de transações frequentes em mercados de alta volatilidade ou de alta volatilidade por meio de mecanismos de confirmação.

Suporte de visualização: sinais de compra e venda são marcados claramente em gráficos para ajudar os comerciantes a identificar rapidamente potenciais oportunidades de negociação.

Adaptabilidade: A estrutura de políticas permite a integração adicional de outros indicadores técnicos ou condições personalizadas, oferecendo espaço para expansão para usuários avançados.

Risco estratégico

Atraso: Como estratégia de acompanhamento de tendências, pode ser uma reação lenta no início da reversão de tendências, resultando em um pequeno atraso no tempo de entrada ou saída.

O comportamento do mercado horizontal: em mercados sem uma tendência óbvia, pode haver frequentes falsos sinais, aumentando os custos de negociação.

Sensibilidade de parâmetros: Diferentes configurações de ciclo SMA podem levar a grandes diferenças de desempenho da estratégia, que precisam ser cuidadosamente otimizadas e testadas.

Excessiva dependência de dados históricos: A estratégia assume que os padrões de preços do passado se repetirão no futuro, o que pode falhar em caso de mudanças significativas na estrutura do mercado.

Falta de mecanismo de stop loss: A versão atual não contém uma estratégia de stop loss clara, podendo ser mais arriscada em condições de mercado extremas.

Direção de otimização da estratégia

Introdução de ajustes de parâmetros dinâmicos: ajuste automático do ciclo SMA com base na volatilidade do mercado para se adaptar a diferentes fases do mercado.

Análise de tráfego integrada: utiliza a variação de tráfego como um indicador adicional de confirmação, aumentando a confiabilidade do sinal.

Adicionar filtro de força de tendência: Use indicadores como o ADX para medir a força da tendência e execute transações apenas em uma tendência forte.

Realização de Stop Loss Adaptável: De acordo com a dinâmica de volatilidade do mercado, configure o Stop Loss e otimize o gerenciamento de risco.

Considere a análise de múltiplos períodos de tempo: associada a um julgamento de tendências de longo prazo, para aumentar a precisão das decisões comerciais.

Adicionar filtro de volatilidade: ajustar os parâmetros da estratégia ou suspender a negociação durante a alta volatilidade, reduzindo o risco.

Introdução de modelos de aprendizagem de máquina: modelos de treinamento com dados históricos, seleção de parâmetros otimizada e processo de confirmação de sinais.

Resumir

O modelo de otimização da combinação de estratégia de confirmação de dupla equação e preço de quantidade é uma estrutura de sistema de negociação flexível e escalável. Ao combinar o SMA de curto e longo prazo e introduzir mecanismos de confirmação adicionais, a estratégia reduz efetivamente o risco de falsos sinais enquanto capta as tendências do mercado. Sua configuração de parâmetros flexíveis e suporte visual claro a tornam adequada para comerciantes de diferentes estilos.

/*backtest

start: 2024-06-01 00:00:00

end: 2024-06-30 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Customizable SMA Crossover Strategy with Confirmation", overlay=true)

// Input parameters

shortSMA_choice = input.string(title="Short-term SMA Choice", defval="SMA 20", options=["SMA 5", "SMA 10", "SMA 20", "SMA 50", "SMA 100", "SMA 200"])

longSMA_choice = input.string(title="Long-term SMA Choice", defval="SMA 50", options=["SMA 5", "SMA 10", "SMA 20", "SMA 50", "SMA 100", "SMA 200"])

// Determine short-term SMA length based on user choice

shortSMA_length = switch shortSMA_choice

"SMA 5" => 5

"SMA 10" => 10

"SMA 20" => 20

"SMA 50" => 50

"SMA 100" => 100

"SMA 200" => 200

// Determine long-term SMA length based on user choice

longSMA_length = switch longSMA_choice

"SMA 5" => 5

"SMA 10" => 10

"SMA 20" => 20

"SMA 50" => 50

"SMA 100" => 100

"SMA 200" => 200

// Calculate SMAs

shortSMA = ta.sma(close, shortSMA_length)

longSMA = ta.sma(close, longSMA_length)

// Plot SMAs

plot(shortSMA, title="Short-term SMA", color=color.blue)

plot(longSMA, title="Long-term SMA", color=color.red)

// Generate signals

buySignal = ta.crossover(close, shortSMA) and close > longSMA and close[1] <= longSMA

sellSignal = ta.crossunder(close, shortSMA) and close < longSMA and close[1] >= longSMA

// Confirmation conditions

buyCondition = buySignal and close[1] > longSMA and close > longSMA

sellCondition = sellSignal and close[1] < longSMA and close < longSMA

// Execute trades

if (buySignal)

strategy.entry("Buy", strategy.long)

if (sellSignal)

strategy.entry("Sell", strategy.short)

// Plot signals on the chart

plotshape(series=buySignal, location=location.belowbar, color=color.green, style=shape.labelup, text="Buy", title="Buy Signal")

plotshape(series=sellSignal, location=location.abovebar, color=color.red, style=shape.labeldown, text="Sell", title="Sell Signal")