Visão geral

A estratégia é um sistema de negociação de acompanhamento de tendências baseado em cruzamentos de pares e otimização de tempo. Utiliza cruzamentos de médias móveis de curto e longo prazo para gerar sinais de compra e venda, em combinação com janelas de tempo de negociação específicas para otimizar a execução de negociações. A estratégia também inclui vários preços-alvo e níveis de parada para gerenciar riscos e ganhos.

Princípio da estratégia

O princípio central desta estratégia é o uso de médias móveis de dois períodos diferentes (MA) para identificar tendências de mercado e gerar sinais de negociação.

MA de curto prazo e MA de longo prazo: a estratégia usa dois períodos de médias móveis personalizadas pelo usuário para representar tendências de mercado de curto e longo prazo, respectivamente.

Sinal de cruzamento: quando o MA curto sobe através do MA longo, gera um sinal de compra; quando o MA curto desce através do MA longo, gera um sinal de venda.

Otimização de tempo: A estratégia introduziu o conceito de janela de tempo de negociação, executando transações apenas no intervalo de tempo UTC especificado pelo usuário, o que ajuda a evitar períodos de maior volatilidade ou menos liquidez no mercado.

Preço de alvo múltiplo: a estratégia define dois preços de alvo para cada transação (Target_1 e Target_2), permitindo um lucro intercalado.

Gerenciamento de riscos: cada transação tem um ponto de parada para limitar os possíveis prejuízos.

Visualização: A estratégia mostra os sinais de compra e venda e os rótulos dos preços atingidos nos gráficos, o que ajuda os comerciantes a entender intuitivamente a dinâmica do mercado.

Vantagens estratégicas

Seguimento de tendências: A estratégia é capaz de capturar as tendências do mercado de forma eficaz, aumentando as oportunidades de lucro através da utilização de cruzamentos de médias móveis.

Otimização de tempo: Ao limitar a janela de tempo de negociação, a estratégia pode se concentrar nos momentos mais ativos e lucrativos do mercado, aumentando a eficiência das negociações.

Gerenciamento de risco: o preço de alvo múltiplo e a configuração de stop loss ajudam a equilibrar o risco e o retorno, protegendo a segurança do capital.

Flexibilidade: O usuário pode ajustar o ciclo de MA, o preço-alvo e a janela de tempo de negociação de acordo com as preferências pessoais e as características do mercado.

Auxílio visual: Os traders podem entender melhor o desempenho da estratégia, marcando os sinais de compra e venda e a chegada do preço-alvo em um gráfico.

Negociação bidirecional: a estratégia suporta tanto ações ativos quanto ações ativos, permitindo a busca de oportunidades em vários cenários de mercado.

Risco estratégico

Risco de mercado de turbulência: em mercados de turbulência horizontal, o frequente cruzamento de MA pode levar a excesso de falsos sinais e custos de negociação.

Risco de deslizamento: em mercados rápidos, o preço de transação real pode ser significativamente diferente do preço no momento em que o sinal é gerado.

Excessiva dependência de dados históricos: a média móvel é um indicador atrasado e pode não reagir rapidamente quando o mercado muda drasticamente.

Limitações de janela de tempo: restrições de tempo de negociação rígidas podem levar a perder oportunidades de mercado importantes.

Risco de stop-loss fixo: o stop-loss com um número fixo de pontos pode não ser suficientemente flexível em períodos de alta volatilidade.

Excesso de negociação: Em certas condições de mercado, a estratégia pode gerar excesso de sinais de negociação, aumentando os custos de negociação.

Direção de otimização da estratégia

Ajustamento de parâmetros dinâmicos: considerar a introdução de mecanismos de adaptação para ajustar o ciclo de MA e os parâmetros de negociação de acordo com a dinâmica de volatilidade do mercado.

Adicionar um filtro de taxa de flutuação: antes de gerar um sinal de negociação, avaliar a taxa de flutuação do mercado para evitar a negociação excessiva em períodos de baixa volatilidade.

Melhorar o mecanismo de stop loss: pode-se considerar o uso de stop loss dinâmico baseado no ATR (Average True Range) para se adaptar a diferentes condições de mercado.

Integrar outros indicadores técnicos, como RSI ou MACD, para confirmar a força da tendência e melhorar a qualidade do sinal.

Otimização de retrospectiva: realização de uma retrospectiva mais ampla de dados históricos para encontrar a combinação de parâmetros e configurações de janela de tempo mais ótimas.

Otimização de gestão de fundos: implementação de estratégias de gestão de posições mais complexas, como o ajuste do tamanho de transação com base no tamanho da conta e na volatilidade do mercado.

Considerar os fatores fundamentais: ajustar a estratégia antes e depois do lançamento de dados econômicos importantes e evitar negociar em períodos de alta incerteza.

Integração de aprendizagem de máquina: explora o processo de geração de sinais e seleção de parâmetros de otimização usando algoritmos de aprendizagem de máquina.

Resumir

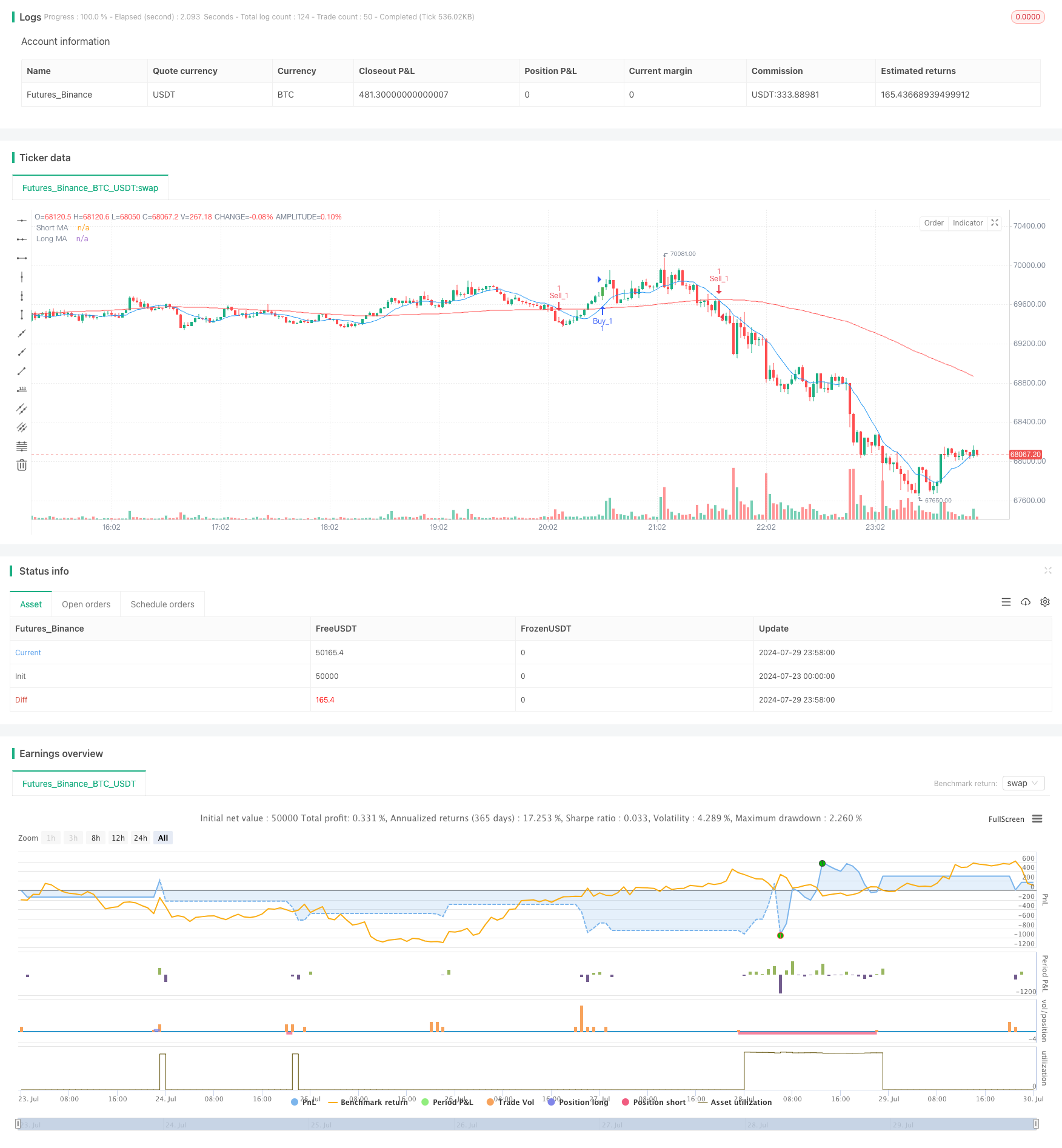

A estratégia de negociação de volume de dupla linha de equilíbrio é um sistema de acompanhamento de tendências que combina análise técnica e otimização de tempo. A estratégia visa capturar tendências de mercado e otimizar a execução de negociações, utilizando o cruzamento de médias móveis e janelas de tempo de negociação cuidadosamente projetadas. Embora tenha vantagens como a intuitividade e a flexibilidade, a estratégia também enfrenta riscos de negociação como a volatilidade e o excesso de mercado.

/*backtest

start: 2024-07-23 00:00:00

end: 2024-07-30 00:00:00

period: 2m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Gold Trend Trader", shorttitle="Gold Trader", overlay=true)

// User-defined input for moving averages

shortMA = input.int(10, minval=1, title="Short MA Period")

longMA = input.int(100, minval=1, title="Long MA Period")

target_1 = input.int(100, minval=1, title="Target_1")

target_2 = input.int(150, minval=1, title="Target_2")

// User-defined input for the start and end times with default values

startTimeInput = input.int(12, title="Start Time for Session (UTC, in hours)", minval=0, maxval=23)

endTimeInput = input.int(17, title="End Time Session (UTC, in hours)", minval=0, maxval=23)

// Convert the input hours to minutes from midnight

startTime = startTimeInput * 60

endTime = endTimeInput * 60

// Function to convert the current exchange time to UTC time in minutes

toUTCTime(exchangeTime) =>

exchangeTimeInMinutes = exchangeTime / 60000

// Adjust for UTC time

utcTime = exchangeTimeInMinutes % 1440

utcTime

// Get the current time in UTC in minutes from midnight

utcTime = toUTCTime(time)

// Check if the current UTC time is within the allowed timeframe

isAllowedTime = (utcTime >= startTime and utcTime < endTime)

// Calculating moving averages

shortMAValue = ta.sma(close, shortMA)

longMAValue = ta.sma(close, longMA)

// Plotting the MAs

plot(shortMAValue, title="Short MA", color=color.blue)

plot(longMAValue, title="Long MA", color=color.red)

// Tracking buy and sell signals

var float buyEntryPrice_1 = na

var float buyEntryPrice_2 = na

var float sellEntryPrice_1 = na

var float sellEntryPrice_2 = na

// Logic for Buy and Sell signals

buySignal = ta.crossover(shortMAValue, longMAValue) and isAllowedTime

sellSignal = ta.crossunder(shortMAValue, longMAValue) and isAllowedTime

// Entry conditions for long and short trades

if (buySignal)

strategy.entry("Buy_1", strategy.long)

strategy.exit("TP_1", "Buy_1", limit=close + target_1, stop=close - 100)

strategy.entry("Buy_2", strategy.long)

strategy.exit("TP_2", "Buy_2", limit=close + target_2, stop=close - 1500)

if (sellSignal)

strategy.entry("Sell_1", strategy.short)

strategy.exit("TP_3", "Sell_1", limit=close - target_1, stop=close + 100)

strategy.entry("Sell_2", strategy.short)

strategy.exit("TP_4", "Sell_2", limit=close - target_2, stop=close + 150)

// Apply background color for entry candles

barcolor(buySignal ? color.green : sellSignal ? color.red : na)

// Creating buy and sell labels

if (buySignal)

label.new(bar_index, low, text="BUY", style=label.style_label_up, color=color.green, textcolor=color.white, yloc=yloc.belowbar)

if (sellSignal)

label.new(bar_index, high, text="SELL", style=label.style_label_down, color=color.red, textcolor=color.white, yloc=yloc.abovebar)

// Creating labels for 100-point movement

if (not na(buyEntryPrice_1) and close >= buyEntryPrice_1 + target_1)

label.new(bar_index, high, text=str.tostring(target_1), style=label.style_label_down, color=color.green, textcolor=color.white, yloc=yloc.abovebar)

buyEntryPrice_1 := na // Reset after label is created

if (not na(buyEntryPrice_2) and close >= buyEntryPrice_2 + target_2)

label.new(bar_index, high, text=str.tostring(target_2), style=label.style_label_down, color=color.green, textcolor=color.white, yloc=yloc.abovebar)

buyEntryPrice_2 := na // Reset after label is created

if (not na(sellEntryPrice_1) and close <= sellEntryPrice_1 - target_1)

label.new(bar_index, low, text=str.tostring(target_1), style=label.style_label_up, color=color.red, textcolor=color.white, yloc=yloc.belowbar)

sellEntryPrice_1 := na // Reset after label is created

if (not na(sellEntryPrice_2) and close <= sellEntryPrice_2 - target_2)

label.new(bar_index, low, text=str.tostring(target_2), style=label.style_label_up, color=color.red, textcolor=color.white, yloc=yloc.belowbar)

sellEntryPrice_2 := na // Reset after label is created