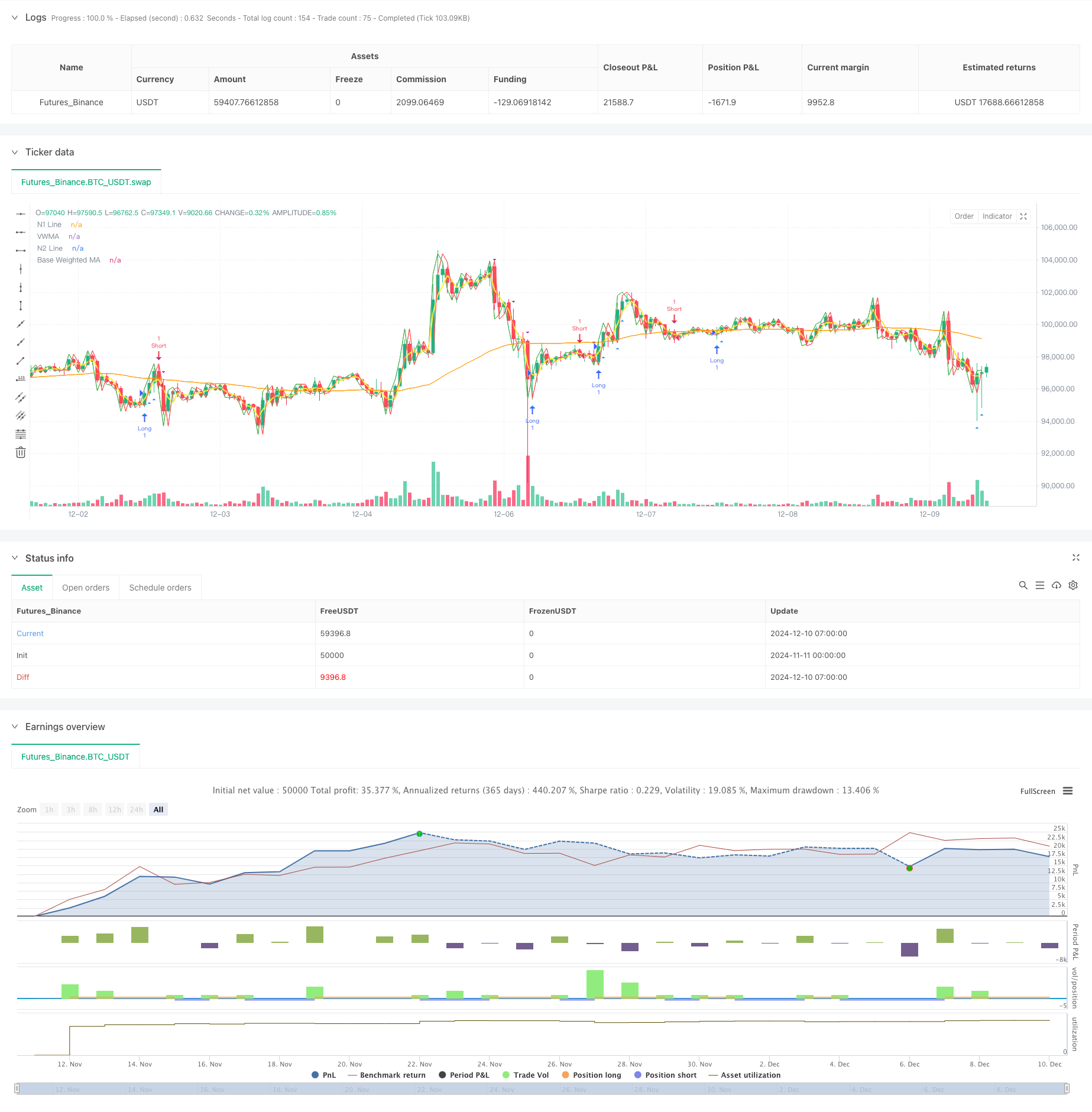

Visão geral

A estratégia é um sistema de negociação quantitativa integrada que combina múltiplas médias, indicadores de força relativamente forte (RSI), indicadores de tendência média (ADX) e análise de volume de transação. A estratégia é executada com base na confirmação de tendências por meio da combinação de vários indicadores técnicos, aumentando a confiabilidade da negociação através da filtragem de volume de transação e indicadores de dinâmica.

Princípio da estratégia

A lógica central da estratégia é baseada nos seguintes componentes principais:

- Construção de um sistema de múltiplas medias usando a média de Hull dupla (Double Hull MA), a média móvel ponderada por volume de transação (VWMA) e a média móvel ponderada por base (WMA)

- Compartilhar a intensidade da tendência com o indicador ADX e negociar apenas quando a tendência é visível

- Utilize o RSI para filtrar situações extremas do mercado e evitar compras ou vendas excessivas de ações regionais

- Análise de volume de transação combinada, exigindo que o volume de transação seja superior a um determinado limiar quando o sinal de transação é apresentado

- Determine a direção específica da transação através da interseção das linhas n1 e n2

O sistema de linhas médias múltiplas fornece uma avaliação de tendências de preços, o ADX assegura que as negociações só aconteçam quando a tendência é forte o suficiente, o RSI ajuda a evitar a caça de queda, enquanto a análise de volume de transação assegura que as negociações ocorram em períodos de maior atividade do mercado.

Vantagens estratégicas

- Mecanismos de confirmação múltipla reduzem o risco de brechas falsas

- A combinação de indicadores técnicos e análise de volume de transações aumentou a confiabilidade das transações

- Filtração de extremos de mercado através do RSI para evitar a entrada em momentos adversos

- O uso do ADX garante que as negociações sejam feitas apenas quando a tendência é visível, aumentando a taxa de vitória

- Quantidade de transações solicitada para ajudar a confirmar o consenso do mercado

- A lógica da estratégia é clara e os parâmetros são altamente ajustáveis

Risco estratégico

- Condições de filtragem múltiplas podem levar a oportunidades de negociação perdidas

- O mercado pode ficar fraco em momentos de turbulência

- A otimização de parâmetros pode levar ao overfitting

- O sistema de linha média pode ser retardado em uma rápida inversão de marcha

- Filtragem de volume de transação pode limitar oportunidades de negociação em mercados com baixa liquidez

Recomenda-se que os riscos sejam gerenciados da seguinte forma:

- Ajustar parâmetros de acordo com as diferentes características do mercado

- Configurar o bloqueador de perda apropriado

- Controle a taxa de capital para cada transação

- Regularmente testar a eficácia da estratégia de validação

Direção de otimização da estratégia

- Introduzir mecanismo de parâmetros adaptativos para ajuste dinâmico de acordo com as condições de mercado

- Aumentar os filtros de volatilidade do mercado e ajustar as posições durante a alta volatilidade

- Melhorar o mecanismo de saída, considerando a inclusão de um tracking stop loss

- Otimização do filtro de transação, considerando o volume de transação relativo e não o valor absoluto

- Adicione filtros de tempo para evitar notícias importantes

- Considere a inclusão de indicadores de volatilidade de preços para melhorar a capacidade de identificação de riscos de mercado

Resumir

A estratégia, por meio da colaboração de múltiplos indicadores técnicos, constrói um sistema de acompanhamento de tendências relativamente perfeito. A principal característica da estratégia é aumentar a confiabilidade das negociações por meio de várias confirmações, enquanto o risco é controlado por meio de vários filtros. Embora algumas oportunidades de negociação possam ser perdidas, a estratégia em geral ajuda a melhorar a estabilidade das negociações.

/*backtest

start: 2024-11-11 00:00:00

end: 2024-12-10 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Optimized Multi-MA Strategy with Volume, ADX and RSI", overlay=true)

// Kullanıcı Parametreleri

keh = input.int(3, title="Double HullMA", minval=1)

teh = input.int(3, title="Volume-Weighted MA", minval=1)

yeh = input.int(75, title="Base Weighted MA", minval=1)

rsiPeriod = input.int(14, title="RSI Period", minval=1)

adxPeriod = input.int(14, title="ADX Period", minval=1)

volumeLookback = input.int(10, title="Volume Lookback Period", minval=1) // Son X mumun hacmi

adxThreshold = input.int(20, title="ADX Trend Strength Threshold", minval=1) // ADX için trend gücü eşiği

// Hareketli Ortalamalar

rvwma = ta.vwma(close, teh)

yma = ta.wma(close, yeh)

n2ma = 2 * ta.wma(close, math.round(keh / 2))

nma = ta.wma(close, keh)

diff = n2ma - nma

sqrtKeh = math.round(math.sqrt(keh))

n1 = ta.wma(diff, sqrtKeh)

n2 = ta.wma(diff[1], sqrtKeh)

// ADX Hesaplaması

trueRange = ta.rma(ta.tr, adxPeriod)

plusDM = ta.rma(math.max(high - high[1], 0), adxPeriod)

minusDM = ta.rma(math.max(low[1] - low, 0), adxPeriod)

plusDI = (plusDM / trueRange) * 100

minusDI = (minusDM / trueRange) * 100

dx = math.abs(plusDI - minusDI) / (plusDI + minusDI) * 100

adx = ta.rma(dx, adxPeriod)

trendIsStrong = adx > adxThreshold

// RSI Filtreleme

rsiValue = ta.rsi(close, rsiPeriod)

rsiFilter = rsiValue > 30 and rsiValue < 70 // Aşırı alım ve aşırı satım bölgelerinin dışında olmak

// Hacim Filtresi

volumeThreshold = ta.sma(volume, volumeLookback) // Ortalama hacim seviyesi

highVolume = volume > volumeThreshold

// Sinyal Şartları (Sadece güçlü trendler ve rsi'nın aşırı bölgelerde olmaması)

longCondition = n1 > n2 and close > rvwma and trendIsStrong and rsiFilter and highVolume

shortCondition = n1 < n2 and close < rvwma and trendIsStrong and rsiFilter and highVolume

// Hacim Filtresi ile İşaretler

plotshape(series=longCondition and highVolume ? close : na, style=shape.triangleup, location=location.belowbar, color=color.blue, size=size.small, title="High Volume Long Signal")

plotshape(series=shortCondition and highVolume ? close : na, style=shape.triangledown, location=location.abovebar, color=color.purple, size=size.small, title="High Volume Short Signal")

// Strateji Giriş ve Çıkış Şartları

if (longCondition)

strategy.entry("Long", strategy.long)

if (shortCondition)

strategy.entry("Short", strategy.short)

// Görsel Göstergeler

plot(n1, color=color.green, title="N1 Line")

plot(n2, color=color.red, title="N2 Line")

plot(rvwma, color=color.yellow, linewidth=2, title="VWMA")

plot(yma, color=color.orange, title="Base Weighted MA")