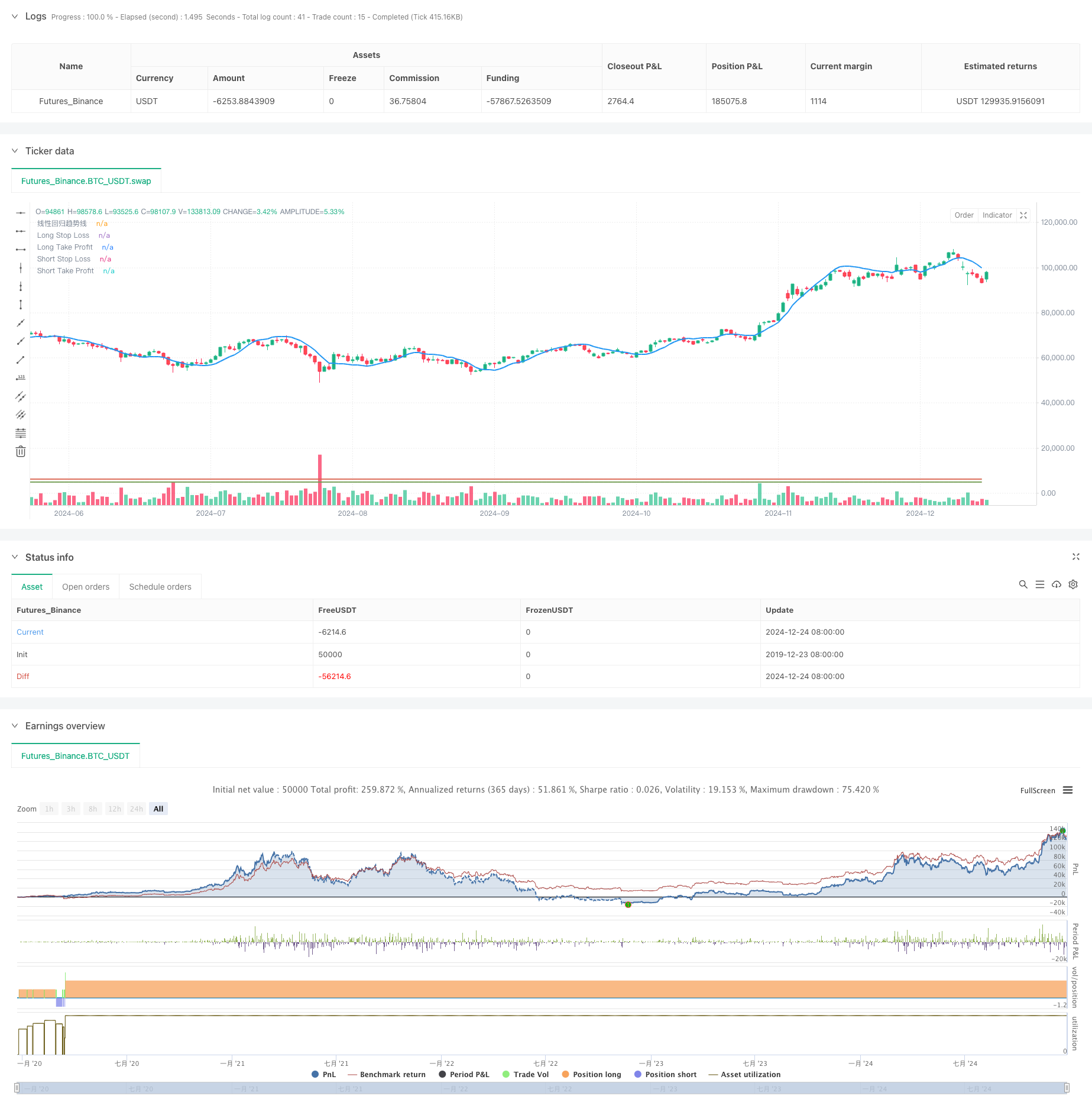

Visão geral

A estratégia é um sistema de negociação de ruptura baseado em uma linha de tendência de retorno linear. Ela opera a linha de tendência de retorno linear calculada pelo preço, negocia quando o preço ultrapassa a linha de tendência em uma certa amplitude e configura um stop loss e um mecanismo de negociação de contra-mão.

Princípio da estratégia

A estratégia usa a função ta.linreg para calcular a linha de tendência de retorno linear do período especificado como base principal de determinação da tendência. Quando o preço ultrapassa a linha de tendência para cima e a amplitude excede o limiar definido, o sistema gera um sinal de multiplicação; Quando o preço ultrapassa a linha de tendência para baixo e a amplitude excede o limiar definido, o sistema gera um sinal de cancelamento.

Vantagens estratégicas

- A utilização de linhas de tendência de regressão linear permite capturar de forma eficaz as tendências do mercado, reduzindo a possibilidade de falsas rupturas.

- Controle de risco perfeito: O mecanismo de parada de perda é configurado para controlar efetivamente o risco de uma única transação.

- Mecanismo de aumento de posição reversa: abrir posições de forma reversa e dobrar as posições no momento do stop loss, pode ajustar rapidamente a direção da posição quando a tendência se inverter.

- Mecanismo de confirmação de breakout: filtra oscilações menores, aumentando a confiabilidade do sinal de negociação, através da configuração de um limite de breakout.

- Gerenciamento de posições flexível: controle efetivo do risco de posição global por meio de limites de volume máximo de negociação e mecanismo de posicionamento unidirecional.

Risco estratégico

- Risco de mercado de choque: pode frequentemente desencadear falsos sinais de ruptura em mercados de choque horizontal, resultando em perdas de parada contínuas.

- Risco de negociação contra mão: o mecanismo de adição de posição contra mão pode levar a uma rápida expansão de perdas em situações de forte volatilidade no mercado.

- Sensibilidade de parâmetros: a eficácia da estratégia depende fortemente da configuração de parâmetros, e os parâmetros inadequados podem levar a excesso de negociação ou a oportunidades perdidas.

- Efeito de ponto de deslizamento: em um cenário rápido, o preço de transação real de um pedido de parada de perda pode ter um grande desvio do esperado.

- Riscos de gestão de fundos: a configuração inadequada do multiplicador de contra-mão pode levar a um uso excessivamente radical dos fundos.

Direção de otimização da estratégia

- Introdução de indicadores de volatilidade: ajuste de ruptura de barreira de acordo com a dinâmica de volatilidade do mercado, melhorar a adaptabilidade da estratégia para diferentes condições de mercado.

- Otimização de mecanismos de contra-mão: aumentar o julgamento de condições de contra-mão, como a combinação de indicadores de força de tendência, evitando a negociação de contra-mão em condições de mercado inadequadas.

- Melhorar o gerenciamento de posições: introdução de um sistema de gerenciamento de posições dinâmico, ajustando o número de posições abertas de acordo com o valor líquido da conta e as flutuações do mercado.

- Aumentar o filtro de cenário de mercado: adicionar a intensidade da tendência e o julgamento do estado do mercado, reduzindo a frequência de negociação em um cenário de mercado desfavorável.

- Otimização de stop loss: introdução de stop loss móvel ou stop loss dinâmico baseado em ATR, aumentando a flexibilidade de stop loss.

Resumir

A estratégia constrói um sistema de negociação completo através de linhas de tendência de retorno linear e ideias de negociação de ruptura. Gerencia o risco através de um mecanismo de negociação de stop-loss e de contra-mão, com uma melhor capacidade de acompanhamento de tendências. Mas a estratégia precisa ser cautelosa na configuração de parâmetros e na escolha do ambiente de mercado, recomendando a otimização e o retorno de parâmetros suficientes antes da negociação física.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("BTC Trendline Strategy - 1min - One Direction", overlay=true)

// 输入设置

stop_loss_pct = input.float(10, title="止损百分比", minval=0.1, step=0.1) / 100

take_profit_pct = input.float(10, title="止盈百分比", minval=0.1, step=0.1) / 100

multiplier = input.int(2, title="止损触发时翻倍倍数", minval=1)

length = input.int(20, title="趋势线计算周期", minval=1)

breakout_threshold = input.float(1, title="突破幅度百分比", minval=0.1) / 100 // 设置突破的幅度条件

max_qty = 1000000000000.0 // 设置最大允许的交易量

// 计算线性回归趋势线

regression = ta.linreg(close, length, 0) // 使用线性回归计算价格的趋势线

// 绘制趋势线

plot(regression, color=color.blue, linewidth=2, title="线性回归趋势线")

// 判断突破条件:增加一个价格偏差条件

long_condition = close > (regression * (1 + breakout_threshold)) // 当前价格高于趋势线且突破幅度超过设定百分比时做多

short_condition = close < (regression * (1 - breakout_threshold)) // 当前价格低于趋势线且突破幅度超过设定百分比时做空

// 确保每次只能有一个方向持仓:避免多空同时持仓

if (strategy.position_size == 0) // 当前没有持仓时

if (long_condition)

strategy.entry("Long", strategy.long)

if (short_condition)

strategy.entry("Short", strategy.short)

// 止损和止盈设置

long_stop_loss = strategy.position_avg_price * (1 - stop_loss_pct)

long_take_profit = strategy.position_avg_price * (1 + take_profit_pct)

short_stop_loss = strategy.position_avg_price * (1 + stop_loss_pct)

short_take_profit = strategy.position_avg_price * (1 - take_profit_pct)

// 绘制止损和止盈线,便于调试

plot(long_stop_loss, color=color.red, linewidth=1, title="Long Stop Loss")

plot(long_take_profit, color=color.green, linewidth=1, title="Long Take Profit")

plot(short_stop_loss, color=color.red, linewidth=1, title="Short Stop Loss")

plot(short_take_profit, color=color.green, linewidth=1, title="Short Take Profit")

// 止损和止盈退出策略

strategy.exit("LongExit", from_entry="Long", stop=long_stop_loss, limit=long_take_profit)

strategy.exit("ShortExit", from_entry="Short", stop=short_stop_loss, limit=short_take_profit)

// 反手交易逻辑

reverse_qty = math.min(math.abs(strategy.position_size) * multiplier, max_qty) // 限制最大交易量

if (strategy.position_size < 0 and close > short_stop_loss) // 空单止损时,反手做多并翻倍仓位

strategy.entry("Long Reverse", strategy.long, qty=reverse_qty)

if (strategy.position_size > 0 and close < long_stop_loss) // 多单止损时,反手做空并翻倍仓位

strategy.entry("Short Reverse", strategy.short, qty=reverse_qty)

// 打印日志帮助调试止损

if (strategy.position_size > 0)

label.new(bar_index, close, text="Long SL: " + str.tostring(long_stop_loss), color=color.green, style=label.style_label_up)

if (strategy.position_size < 0)

label.new(bar_index, close, text="Short SL: " + str.tostring(short_stop_loss), color=color.red, style=label.style_label_down)