Estratégia de negociação quantitativa de rastreamento de tendência dinâmica de cruzamento de média móvel dupla

EMA

Visão geral

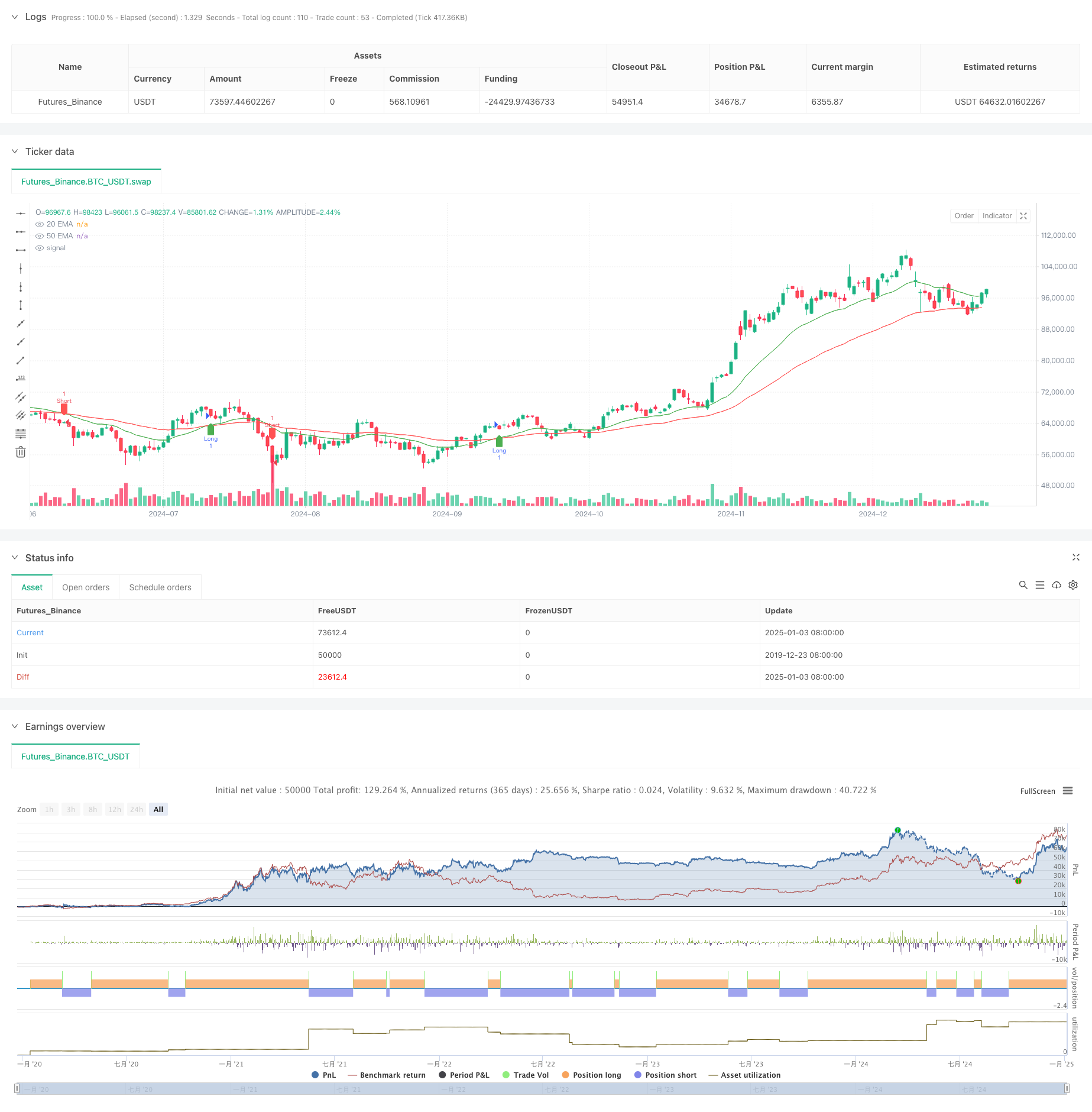

Esta estratégia é um sistema dinâmico de rastreamento de tendências baseado em sinais de cruzamento de média móvel dupla. Ela identifica mudanças de tendências de mercado por meio do cruzamento da média móvel exponencial de curto prazo de 20 dias (EMA) e da média móvel exponencial de longo prazo de 50 dias ( EMA) e executa automaticamente operações de compra e venda. A estratégia adota um método de análise técnica maduro, combinando as características de rastreamento de tendências e gerenciamento dinâmico de posições, e é adequada para ambientes de mercado com maior volatilidade.

Princípio da estratégia

A lógica central da estratégia é baseada nos seguintes elementos-chave:

- Use médias móveis exponenciais (EMA) de 20 e 50 dias como indicadores de tendência

- Quando a EMA de curto prazo de 20 dias cruza a EMA de longo prazo de 50 dias para cima, o sistema gera um sinal longo

- Quando a EMA de curto prazo de 20 dias cruza a EMA de longo prazo de 50 dias para baixo, o sistema gera um sinal curto

- Rastreie dinamicamente o status da posição por meio de variáveis de posição para garantir a precisão do gerenciamento de posição

- Quando um sinal de crossover aparece, o sistema fecha automaticamente as posições existentes e abre novas posições

Vantagens estratégicas

- Clareza de sinal forte: O mecanismo de julgamento de sinal baseado no cruzamento da média móvel é simples e intuitivo, e não é fácil gerar sinais falsos

- Sistema de controle de risco perfeito: adotando um mecanismo de gerenciamento de posição dinâmico, ele pode responder às mudanças do mercado em tempo hábil

- Ampla adaptabilidade: as estratégias podem ser aplicadas a diferentes ambientes de mercado e produtos de negociação

- Alta eficiência de execução: a negociação do programa garante uma execução rápida após a geração do sinal

- Conveniência do backtesting: uma estrutura completa de backtesting é construída para facilitar a otimização e verificação da estratégia

Risco estratégico

- Risco de mercado volátil: Sinais falsos de rompimento podem ocorrer com frequência em um mercado lateralizado.

- Risco de deslizamento: você pode enfrentar grandes deslizamentos em transações quando o mercado flutua violentamente.

- Risco de atraso: O próprio indicador EMA tem um certo atraso, o que pode levar a um ponto de entrada abaixo do ideal

- Risco de gestão de fundos: A estratégia não define stop loss e mecanismo de gestão de fundos, o que precisa ser melhorado

- Risco sistemático: você pode enfrentar risco sistêmico quando o mercado flutua violentamente.

Direção de otimização da estratégia

- Introdução de filtros de volatilidade para reduzir sinais falsos em mercados voláteis

- Adicione mecanismos adaptáveis de stop-loss e stop-profit para melhorar a segurança do fundo

- Otimizar os parâmetros do período da média móvel para melhor adaptação a diferentes ambientes de mercado

- Adicionar mecanismo de confirmação de volume para melhorar a confiabilidade do sinal

- Introduzir um sistema dinâmico de gestão de posições para otimizar a eficiência da utilização de capital

Resumir

Esta estratégia é uma implementação moderna de um sistema clássico de rastreamento de tendências. Por meio de negociação programática, a estratégia tradicional de crossover de média móvel dupla é sistematizada e padronizada. Embora existam alguns riscos inerentes, a estratégia tem boas perspectivas de aplicação por meio de otimização e melhoria contínuas. É recomendável realizar otimização de parâmetros e verificação de backtesting suficientes antes do uso real.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMA Crossover Buy/Sell Signals", overlay=true)

// Input parameters for EMAs

emaShortLength = input.int(20, title="Short EMA Length")

emaLongLength = input.int(50, title="Long EMA Length")

// Calculating EMAs

emaShort = ta.ema(close, emaShortLength)

emaLong = ta.ema(close, emaLongLength)

// Plotting EMA crossover lines

plot(emaShort, color=color.green, title="20 EMA")

plot(emaLong, color=color.red, title="50 EMA")

// Buy and Sell signal logic

longCondition = ta.crossover(emaShort, emaLong)

exitLongCondition = ta.crossunder(emaShort, emaLong)

shortCondition = ta.crossunder(emaShort, emaLong)

exitShortCondition = ta.crossover(emaShort, emaLong)

// Plot buy and sell signals on the chart

plotshape(series=longCondition, location=location.belowbar, color=color.green, style=shape.labelup, title="Buy Signal")

plotshape(series=exitLongCondition, location=location.abovebar, color=color.red, style=shape.labeldown, title="Sell Exit")

plotshape(series=shortCondition, location=location.abovebar, color=color.red, style=shape.labeldown, title="Sell Signal")

plotshape(series=exitShortCondition, location=location.belowbar, color=color.green, style=shape.labelup, title="Buy Exit")

// Backtesting strategy logic

var float entryPrice = na

var int position = 0 // 1 for long, -1 for short, 0 for no position

if (longCondition and position == 0)

entryPrice := close

position := 1

if (shortCondition and position == 0)

entryPrice := close

position := -1

if (exitLongCondition and position == 1)

strategy.exit("Exit Long", from_entry="Long", limit=close)

position := 0

if (exitShortCondition and position == -1)

strategy.exit("Exit Short", from_entry="Short", limit=close)

position := 0

if (longCondition)

strategy.entry("Long", strategy.long)

if (shortCondition)

strategy.entry("Short", strategy.short)