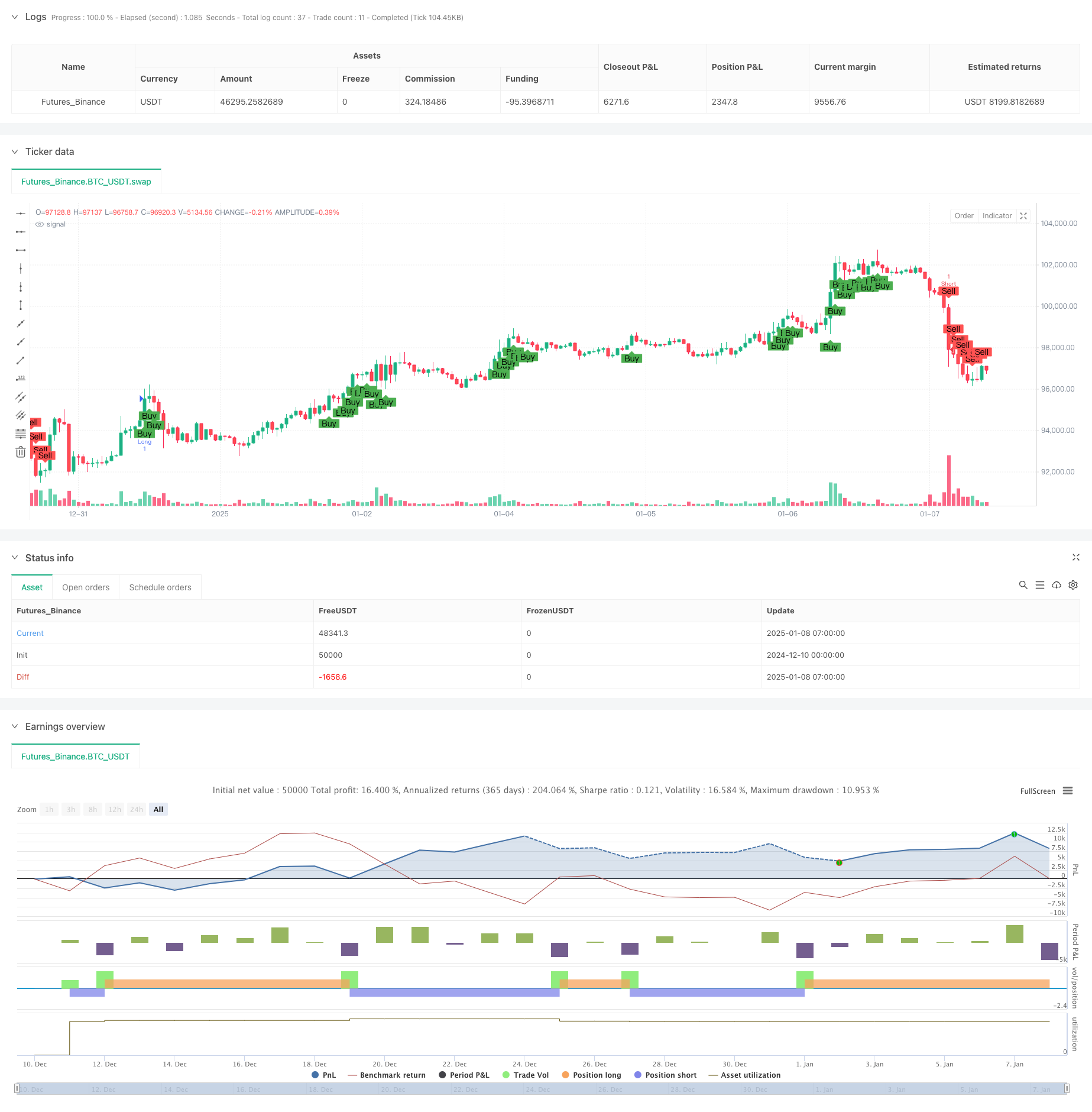

Visão geral

Esta é uma estratégia de acompanhamento de tendências que combina a média móvel exponencial (MME) e o índice de força relativa (IFR). A estratégia monitora o cruzamento das EMAs rápidas e lentas e combina os níveis de sobrecompra e sobrevenda do indicador RSI, bem como a divergência do RSI, para determinar sinais de negociação, captando assim efetivamente as tendências do mercado. A estratégia é executada em um período de 1 hora e melhora a precisão das transações por meio da verificação de vários indicadores técnicos.

Princípio da estratégia

A lógica central da estratégia inclui os seguintes elementos-chave:

- Use as EMAs de 9 e 26 períodos para determinar a direção da tendência. Se a linha rápida estiver acima da linha lenta, é considerada uma tendência ascendente, caso contrário, é uma tendência descendente.

- Use o indicador RSI de 14 períodos e defina 65 e 35 como limites de disparo para sinais longos e curtos.

- Detecte divergências do RSI em um período de 1 hora, identificando possíveis reversões de tendência comparando máximas e mínimas de preços com máximas e mínimas do RSI.

- Os sinais de negociação longos devem atender às seguintes condições: EMA rápido está acima de EMA lento, RSI é maior que 65 e não há divergência de baixa do RSI

- Os sinais de negociação curta devem atender às seguintes condições: EMA rápido está abaixo de EMA lento, RSI é menor que 35 e não há divergência de alta do RSI

Vantagens estratégicas

- A validação cruzada de vários indicadores técnicos melhora a confiabilidade dos sinais de negociação

- Reduza o risco de falsas fugas detectando divergências RSI

- Combinando as vantagens do rastreamento de tendências e da sobrecompra e sobrevenda, ele não só consegue captar as grandes tendências, mas também não perde as oportunidades de negociação de curto prazo.

- Os parâmetros podem ser otimizados e ajustados de acordo com diferentes características do mercado

- A lógica da estratégia é clara, fácil de entender e implementar

Risco estratégico

- EMA como um indicador defasado pode levar a pontos de entrada subótimos

- O RSI pode gerar muitos sinais de negociação em um mercado instável

- O julgamento de divergência pode ser mal avaliado, especialmente em mercados altamente voláteis

- Uma rápida reviravolta no mercado pode causar um grande retrocesso Medidas de mitigação:

- Configurações de stop loss e take profit podem ser adicionadas

- Considere adicionar verificação do indicador de volume

- Ajustando os limites do RSI em um mercado volátil

Direção de otimização da estratégia

- Introdução de limites RSI adaptáveis para ajuste dinâmico de acordo com as flutuações do mercado

- Adicionar indicador de volume como confirmação de sinal

- Desenvolvendo um algoritmo de detecção de divergência mais preciso

- Adicionar mecanismo de gerenciamento de stop loss e take profit

- Considere adicionar um filtro de volatilidade de mercado

Resumir

Esta estratégia constrói um sistema de negociação relativamente completo combinando o sistema de média móvel, indicadores de momentum e análise de divergência. A estratégia se concentra em múltiplas verificações de sinais, reduzindo efetivamente o risco de erros de julgamento. Embora haja um certo atraso, a estratégia tem bom valor de aplicação prática por meio da otimização de parâmetros e melhorias no gerenciamento de riscos.

/*backtest

start: 2024-12-10 00:00:00

end: 2025-01-08 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMA9_RSI_Strategy_LongShort", overlay=true)

// Parameters

fastLength = input.int(9, minval=1, title="Fast EMA Length")

slowLength = input.int(26, minval=1, title="Slow EMA Length")

rsiPeriod = input.int(14, minval=1, title="RSI Period")

rsiLevelLong = input.int(65, minval=1, title="RSI Level (Long)")

rsiLevelShort = input.int(35, minval=1, title="RSI Level (Short)")

// Define 1-hour timeframe

timeframe_1h = "60"

// Fetch 1-hour data

high_1h = request.security(syminfo.tickerid, timeframe_1h, high)

low_1h = request.security(syminfo.tickerid, timeframe_1h, low)

rsi_1h = request.security(syminfo.tickerid, timeframe_1h, ta.rsi(close, rsiPeriod))

// Current RSI

rsi = ta.rsi(close, rsiPeriod)

// Find highest/lowest price and corresponding RSI in the 1-hour timeframe

highestPrice_1h = ta.highest(high_1h, 1) // ราคาสูงสุดใน 1 ช่วงของ timeframe 1 ชั่วโมง

lowestPrice_1h = ta.lowest(low_1h, 1) // ราคาต่ำสุดใน 1 ช่วงของ timeframe 1 ชั่วโมง

highestRsi_1h = ta.valuewhen(high_1h == highestPrice_1h, rsi_1h, 0)

lowestRsi_1h = ta.valuewhen(low_1h == lowestPrice_1h, rsi_1h, 0)

// Detect RSI Divergence for Long

bearishDivLong = high > highestPrice_1h and rsi < highestRsi_1h

bullishDivLong = low < lowestPrice_1h and rsi > lowestRsi_1h

divergenceLong = bearishDivLong or bullishDivLong

// Detect RSI Divergence for Short (switch to low price for divergence check)

bearishDivShort = low > lowestPrice_1h and rsi < lowestRsi_1h

bullishDivShort = high < highestPrice_1h and rsi > highestRsi_1h

divergenceShort = bearishDivShort or bullishDivShort

// Calculate EMA

emaFast = ta.ema(close, fastLength)

emaSlow = ta.ema(close, slowLength)

// Long Conditions

longCondition = emaFast > emaSlow and rsi > rsiLevelLong and not divergenceLong

// Short Conditions

shortCondition = emaFast < emaSlow and rsi < rsiLevelShort and not divergenceShort

// Plot conditions

plotshape(longCondition, title="Buy", location=location.belowbar, color=color.green, style=shape.labelup, text="Buy")

plotshape(shortCondition, title="Sell", location=location.abovebar, color=color.red, style=shape.labeldown, text="Sell")

// Execute the strategy

if (longCondition)

strategy.entry("Long", strategy.long, comment="entry long")

if (shortCondition)

strategy.entry("Short", strategy.short, comment="entry short")

// Alert

alertcondition(longCondition, title="Buy Signal", message="Buy signal triggered!")

alertcondition(shortCondition, title="Sell Signal", message="Sell signal triggered!")