Visão geral

Esta é uma estratégia de negociação quantitativa que combina o Índice de Força Relativa (RSI) com múltiplas médias móveis. Esta estratégia determina principalmente a tendência do mercado monitorando os sinais de cruzamento de diferentes tipos de médias móveis (incluindo SMA, EMA, WMA e SMMA) no indicador RSI e combina as faixas de sobrecompra e sobrevenda do próprio indicador RSI como uma base auxiliar para julgamento, para determinar a tendência do mercado. Momento de negociação.

Princípio da estratégia

A estratégia inclui principalmente as seguintes etapas principais de cálculo:

- Calcule o indicador RSI de 14 períodos, defina a área de sobrecompra em 70 e a área de sobrevenda em 30

- Calcule três médias móveis com parâmetros diferentes na curva RSI:

- MA1: 20 períodos, SMA/EMA/WMA/SMMA opcional

- MA2: 50 períodos, SMA/EMA/WMA/SMMA opcional

- MA3: 100 períodos, SMA/EMA/WMA/SMMA opcional

- Regras de geração de sinais de negociação:

- Sinal de compra: Quando MA2 cruza MA3 para cima

- Sinal de venda: Quando MA2 cruza MA3 para baixo

- Ao mesmo tempo, detecte o desvio do indicador RSI para fornecer referência auxiliar para decisões de negociação

Vantagens estratégicas

- Vários indicadores técnicos são validados de forma cruzada para melhorar a confiabilidade dos sinais de negociação

- O tipo e os parâmetros da média móvel são ajustáveis, o que proporciona grande flexibilidade

- A função de detecção de divergência RSI pode ajudar a detectar pontos de virada do mercado com antecedência

- Use o gerenciamento de posição percentual para controlar riscos de forma eficaz

- Excelente efeito de visualização, fácil de analisar e testar

Risco estratégico

- Os cruzamentos de média móvel podem ter um efeito de atraso

- Sinais falsos frequentes podem ocorrer em mercados laterais

- Distorção do indicador RSI em certas condições de mercado

- A seleção inadequada de parâmetros pode resultar em muitos ou poucos sinais de negociação Solução alternativa:

- É recomendável combinar tendências de mercado e volume de negociação para validação cruzada

- A frequência de negociação pode ser otimizada ajustando os parâmetros da média móvel

- Defina stop loss e take profit para controlar o risco

Direção de otimização da estratégia

- Otimização da filtragem de sinal:

- Adicionar indicadores de confirmação de tendência

- Adicionar análise de volume

- Otimização dinâmica de parâmetros:

- Ajuste automaticamente os parâmetros RSI e MA de acordo com a volatilidade do mercado

- Introdução de um método de cálculo de ciclo adaptativo

- Otimização do controle de risco:

- Desenvolver mecanismo dinâmico de stop loss e take profit

- Projetar um sistema dinâmico de gerenciamento de armazém

Resumir

Esta estratégia combina RSI e diversas médias móveis para construir um sistema de negociação altamente adaptável. A principal vantagem da estratégia está na validação cruzada de vários indicadores técnicos e na configuração flexível de parâmetros, mas, ao mesmo tempo, deve-se prestar atenção ao atraso da média móvel e ao impacto das condições de mercado no desempenho da estratégia. Por meio de otimização contínua e controle de risco, espera-se que essa estratégia alcance um desempenho estável em transações reais.

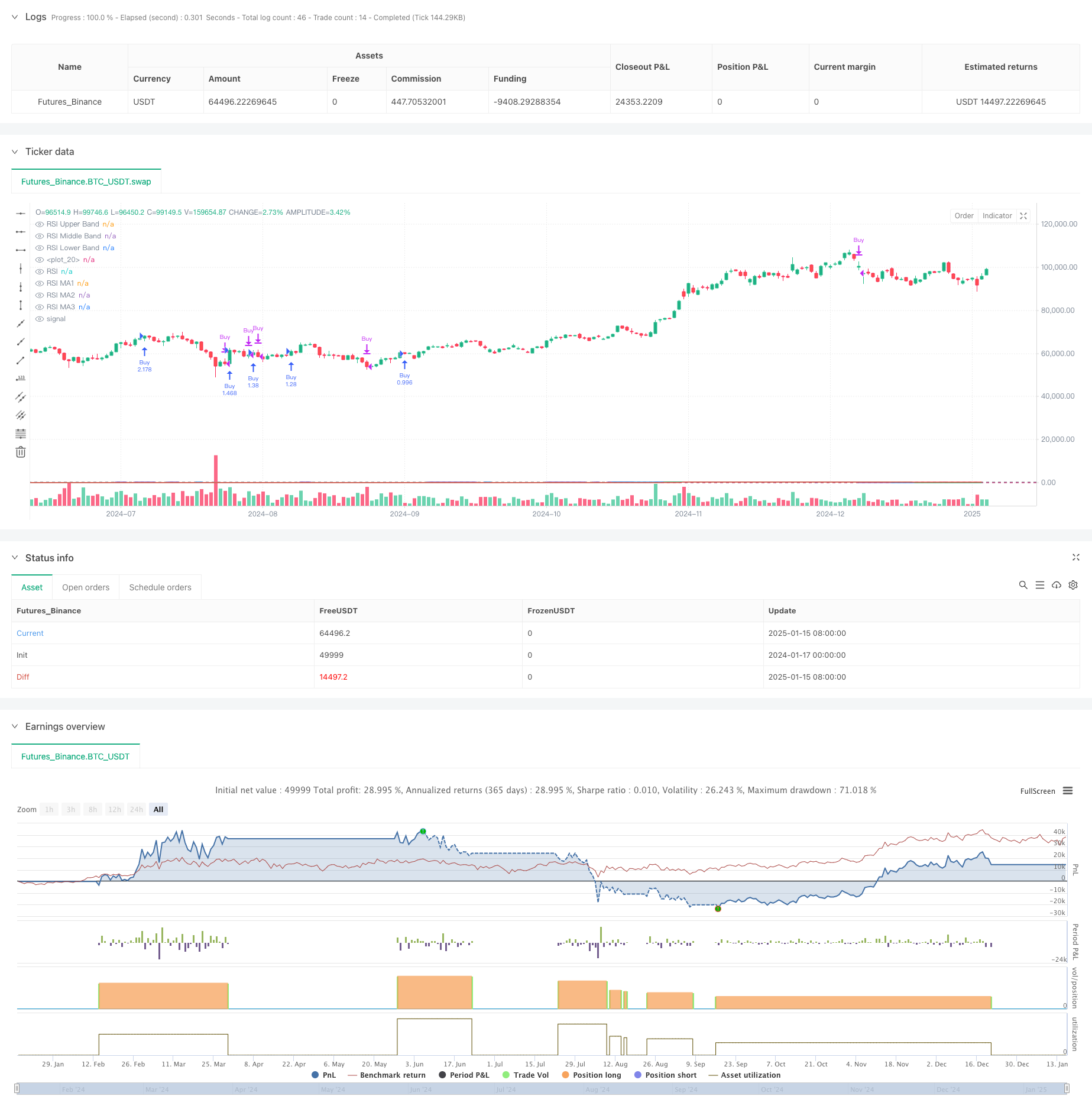

/*backtest

start: 2024-01-17 00:00:00

end: 2025-01-16 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=6

strategy(title="Relative Strength Index with MA Strategy", shorttitle="RSI-MA Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=200)

// RSI Inputs

rsiLengthInput = input.int(14, minval=1, title="RSI Length", group="RSI Settings")

rsiSourceInput = input.source(close, "Source", group="RSI Settings")

calculateDivergence = input.bool(false, title="Calculate Divergence", group="RSI Settings", tooltip="Calculating divergences is needed in order for divergence alerts to fire.")

// RSI Calculation

change_rsi = ta.change(rsiSourceInput)

up = ta.rma(math.max(change_rsi, 0), rsiLengthInput)

down = ta.rma(-math.min(change_rsi, 0), rsiLengthInput)

rsi = down == 0 ? 100 : up == 0 ? 0 : 100 - (100 / (1 + up / down))

// RSI Plot

plot(rsi, "RSI", color=#7E57C2)

hline(70, "RSI Upper Band", color=#787B86)

hline(50, "RSI Middle Band", color=color.new(#787B86, 50))

hline(30, "RSI Lower Band", color=#787B86)

fill(hline(70), hline(30), color=color.rgb(126, 87, 194, 90), title="RSI Background Fill")

// RSI-based MA Inputs

grpRSIMovingAverages = "RSI Moving Averages"

ma1Length = input.int(20, title="MA1 Length", group=grpRSIMovingAverages)

ma2Length = input.int(50, title="MA2 Length", group=grpRSIMovingAverages)

ma3Length = input.int(100, title="MA3 Length", group=grpRSIMovingAverages)

ma1Type = input.string("SMA", title="MA1 Type", options=["SMA", "EMA", "WMA", "SMMA"], group=grpRSIMovingAverages)

ma2Type = input.string("EMA", title="MA2 Type", options=["SMA", "EMA", "WMA", "SMMA"], group=grpRSIMovingAverages)

ma3Type = input.string("WMA", title="MA3 Type", options=["SMA", "EMA", "WMA", "SMMA"], group=grpRSIMovingAverages)

// MA Calculation Function

calcMA(source, length, type) =>

switch type

"SMA" => ta.sma(source, length)

"EMA" => ta.ema(source, length)

"WMA" => ta.wma(source, length)

"SMMA" => ta.rma(source, length)

// MA Calculations

ma1 = calcMA(rsi, ma1Length, ma1Type)

ma2 = calcMA(rsi, ma2Length, ma2Type)

ma3 = calcMA(rsi, ma3Length, ma3Type)

// MA Plots

plot(ma1, title="RSI MA1", color=color.blue)

plot(ma2, title="RSI MA2", color=color.green)

plot(ma3, title="RSI MA3", color=color.red)

// Divergence (Retained from original script)

lookbackRight = 5

lookbackLeft = 5

rangeUpper = 60

rangeLower = 5

bearColor = color.red

bullColor = color.green

textColor = color.white

noneColor = color.new(color.white, 100)

_inRange(bool cond) =>

bars = ta.barssince(cond)

rangeLower <= bars and bars <= rangeUpper

plFound = false

phFound = false

bullCond = false

bearCond = false

rsiLBR = rsi[lookbackRight]

if calculateDivergence

// Regular Bullish

plFound := not na(ta.pivotlow(rsi, lookbackLeft, lookbackRight))

rsiHL = rsiLBR > ta.valuewhen(plFound, rsiLBR, 1) and _inRange(plFound[1])

lowLBR = low[lookbackRight]

priceLL = lowLBR < ta.valuewhen(plFound, lowLBR, 1)

bullCond := priceLL and rsiHL and plFound

// Regular Bearish

phFound := not na(ta.pivothigh(rsi, lookbackLeft, lookbackRight))

rsiLH = rsiLBR < ta.valuewhen(phFound, rsiLBR, 1) and _inRange(phFound[1])

highLBR = high[lookbackRight]

priceHH = highLBR > ta.valuewhen(phFound, highLBR, 1)

bearCond := priceHH and rsiLH and phFound

// plot(

// plFound ? rsiLBR : na,

// offset=-lookbackRight,

// title="Regular Bullish",

// linewidth=2,

// color=(bullCond ? bullColor : noneColor),

// display = display.pane

// )

plotshape(

bullCond ? rsiLBR : na,

offset=-lookbackRight,

title="Regular Bullish Label",

text=" Bull ",

style=shape.labelup,

location=location.absolute,

color=bullColor,

textcolor=textColor

)

// plot(

// phFound ? rsiLBR : na,

// offset=-lookbackRight,

// title="Regular Bearish",

// linewidth=2,

// color=(bearCond ? bearColor : noneColor),

// display = display.pane

// )

plotshape(

bearCond ? rsiLBR : na,

offset=-lookbackRight,

title="Regular Bearish Label",

text=" Bear ",

style=shape.labeldown,

location=location.absolute,

color=bearColor,

textcolor=textColor

)

alertcondition(bullCond, title='Regular Bullish Divergence', message="Found a new Regular Bullish Divergence, `Pivot Lookback Right` number of bars to the left of the current bar.")

alertcondition(bearCond, title='Regular Bearish Divergence', message='Found a new Regular Bearish Divergence, `Pivot Lookback Right` number of bars to the left of the current bar.')

// ----- MUA/BÁN -----

// Điều kiện Mua: MA2 cắt lên MA3 và MA3 < 55

buyCondition = ta.crossover(ma2, ma3)

// Điều kiện Bán: MA2 cắt xuống MA3 và MA3 > 40

sellCondition = ta.crossunder(ma2, ma3)

// Thực hiện lệnh Mua/Bán

if (buyCondition)

strategy.entry("Buy", strategy.long, comment="Buy Signal")

if (sellCondition)

strategy.close("Buy", comment="Sell Signal")

// ----- KẾT THÚC -----