Дельта-хеджирование опционов на биткоин с помощью кривой улыбки

Автор:FMZ~Lydia, Создано: 2023-08-16 14:53:25, Обновлено: 2023-09-18 20:17:37Уровень прироста гораздо меньше, всего от 3,1% до 7,6%.

Тем не менее, для всех других опционов все корректированные смешные кривые дельты продемонстрировали себя не так хорошо, как дельта БС. Однако это неудивительно, поскольку цена биткоина в течение большей части 2020 года находилась в устойчивом тренде. В 2017 году Хулл и Уайт выдвинули реальный ХВ-гейджинг и минимальную дифференциацию Ли в 2001 году. ХВ-гейджинг также не улучшил дельта БС.

Как показывают графики 2 и 5, 2021 год характеризуется более высокими ценами, более большими колебаниями, увеличением уровня общей волатильности, а также появлением более плоской, но все еще несимметричной кривой волатильности. В течение всего 2021 года цена биткоина сильно колебалась между $30,000 и почти $70,000, как показано на графике 2. 30-дневная кривая волатильности стала относительно плоской в конце этого периода.

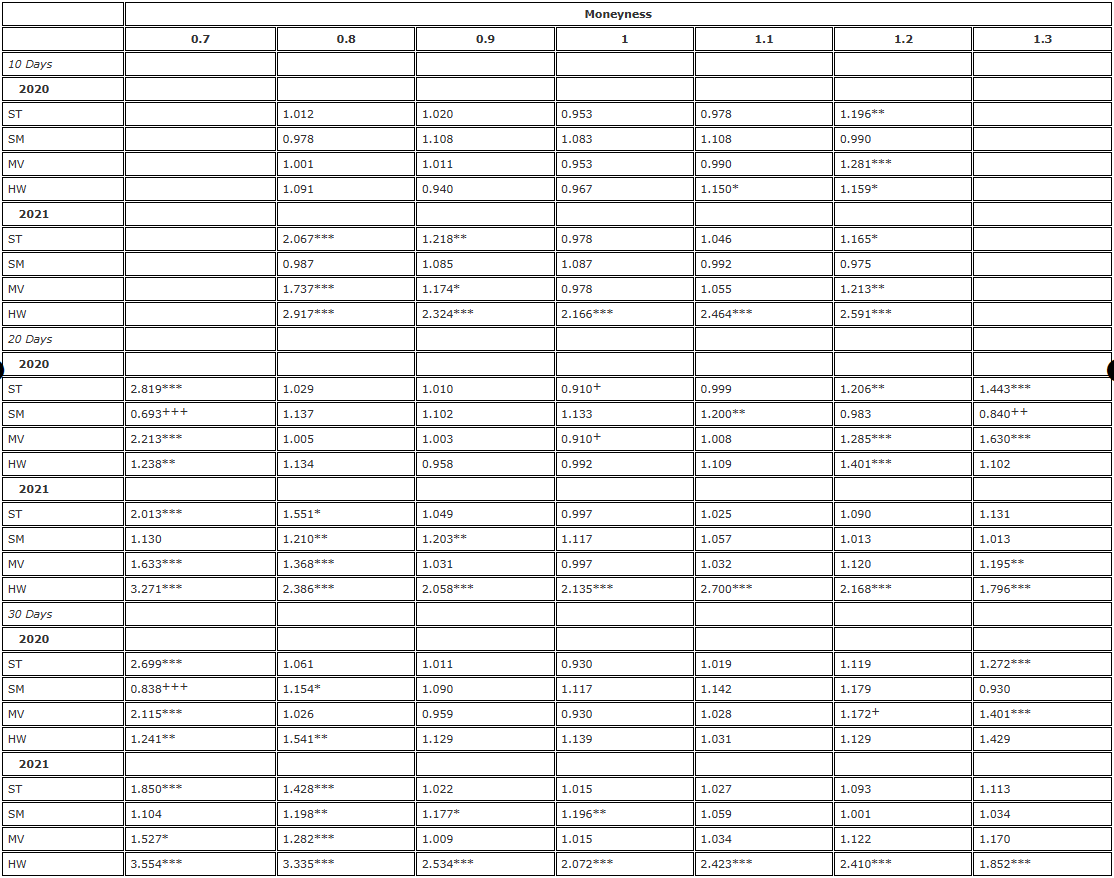

Далее, таблицы 3 и 4 проверяют стабильность результатов в таблице 2 двумя способами: сначала путем повторного анализа с ежедневной частотой (таблица 3), а затем с использованием постоянных контрактов, а не тех же фьючерсов, как инструмента хеджирования. Результаты в таблице 3 показывают паттерны, похожие на результаты в таблице 2, только менее заметно завышенные в целом, но это не удивляет нас, поскольку сейчас в год наблюдается только 365 вместо 1095 наблюдений. Они подтверждают наши выводы из таблицы 2, что в 2021 году deltaBS может улучшиться без каких-либо корректировок улыбающейся кривой.

Таблица 3. F - Результаты проверки хеджирования (ежедневный ребаланс, фиксированный на фьючерсные).

Примечание: Степень значимости для F-проверки и одностороннего F-проверки соответствует нулевой гипотезе. И альтернативные предположения

И альтернативные предположения Мы сравниваем разницу в дельта-ошибке хеджирования по отношению к разнице в дельта-ошибке с использованием хеджирования BS и разделяем двухлетнюю выборку на две части. Мы использовали три различных срока опционов, денежность которых варьируется от 0.7 до 1.3, при денежности <1 используем OTM-босовые опционы, при денежности >1 используем OTM-босовые опционы.

Мы сравниваем разницу в дельта-ошибке хеджирования по отношению к разнице в дельта-ошибке с использованием хеджирования BS и разделяем двухлетнюю выборку на две части. Мы использовали три различных срока опционов, денежность которых варьируется от 0.7 до 1.3, при денежности <1 используем OTM-босовые опционы, при денежности >1 используем OTM-босовые опционы.

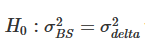

Таблица 4. F- результаты проверки хеджирования ((8 часов перебалансирования, длительный контракт) ).

Примечание: Степень значимости для F-проверки и одностороннего F-проверки соответствует нулевой гипотезе.И альтернативные предположенияМы сравниваем разницу в дельта-ошибке хеджирования по отношению к разнице в дельта-ошибке с использованием хеджирования BS и разделяем двухлетнюю выборку на две части. Мы использовали три различных срока опционов, денежность которых варьируется от 0.7 до 1.3, при денежности <1 используем OTM-босовые опционы, при денежности >1 используем OTM-босовые опционы.

Таблица 4 анализируется точно так же, как и таблица 2, с использованием 8-часовой частоты rebalancing, но для всех опционов используются постоянные контракты в качестве хеджирующих инструментов. Мы видим, что в точно такой же модели, как таблица 2, BS delta плохо работает, и эффективность повышается очень значительно для использования SM delta и ST/MV delta хеджирования OTM-боевых опционов. В дополнение к SM delta хеджирования приносит значительные эффективные прибыли для хеджирования 10-дневных OTM-боевых опционов.

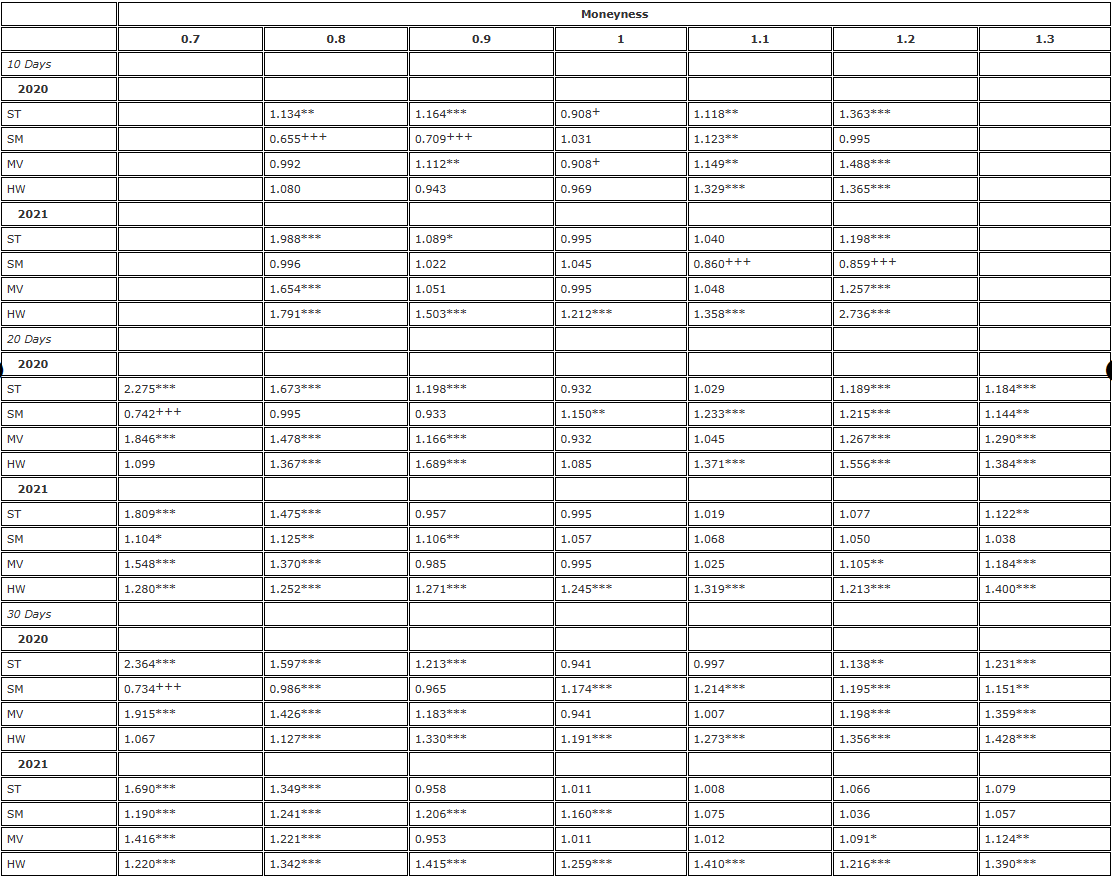

Для того чтобы ответить на этот вопрос, мы изучили разницу, где молекула - это разница в погрешности хеджирования в постоянном наборе опционов, а деление - это разница в погрешности хеджирования в постоянном наборе опционов. Мы снова разделили выборку на два годовых периода и перечислили результаты по дельта (в настоящее время включает в себя BS delta) и опционы, таблица 5 показывает результаты. В таблице (в которой разница меньше, чем примерно) 1 указывает на то, что с использованием постоянных контрактов можно получить более благоприятный эффект.

Таблица 5. Ф-проверка контрастности фьючерсов с длительными (ребалансировка каждые 8 часов).

Примечание: Степень значимости для F-проверки и одностороннего F-проверки соответствует нулевой гипотезе.И альтернативные предположенияМы сравниваем разницу в дельта-ошибке хеджирования по отношению к разнице в дельта-ошибке с использованием хеджирования BS и разделяем двухлетнюю выборку на две части. Мы использовали три различных срока опционов, денежность которых варьируется от 0.7 до 1.3, при денежности <1 используем OTM-босовые опционы, при денежности >1 используем OTM-босовые опционы.

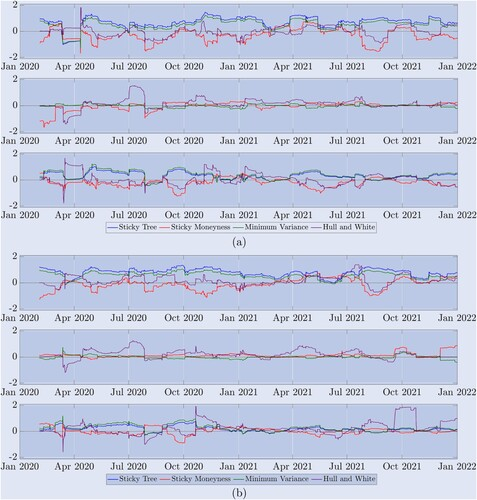

Несмотря на то, что таблицы результатов дают общую относительную эффективность дельты на различные корректировки кривой улыбки, наша двухлетняя выборка охватывает различные рыночные системы. Как показано на рисунке 5, биткоин-рынок быстро колеблется между стабильными тенденциями, диапазонами колебаний и резких спадов. Таким образом, чтобы помочь понять, какая дельта лучше всего работает в каких рыночных условиях, на рисунке 8 описывается временная последовательность дифференциации, т.е. дифференциация дифференциации дельты на корректировку кривой улыбки от дифференциации дельты на дифференциацию дельты на дифференциацию дельты на дифференциацию дельты на дифференциацию дельты на дифференциацию дельты на дифференциацию дельты на дифференциацию дельты на дифференциа

Рисунок 8. Хеджируемое поведение роликовой выборки. (а) 10-дневные результаты опционов и (б) 30-дневные результаты опционов.

Дифференциальные коэффициенты показывают эффективность различных длительных дифференциальных дифференциальных дифференциальных дифференциальных дифференциальных дифференциальных дифференциальных дифференциальных дифференциальных дифференциальных дифференциальных дифференциальных дифференциальных дифференциальных дифференциальных дифференциальных дифференциальных дифференциальных дифференциальных дифференциальных дифференциальных дифференциальных дифференциальных дифференциальных дифференциальных дифференциальных дифференциальных дифференциальных дифференциальных дифференциальных дифференциальных дифференциальных дифференциальных дифференциальных дифференциальных дифференциальных дифференциальных дифференциальных дифференциальных дифференциальных дифференциальных дифференциальных дифференциальных дифференциальных дифференциальных дифференциальных дифференциальных

В каждом случае (а) и (б) выше приведены результаты 10-дневных опционов; в каждом случае (а) и (б) выше приведены результаты OTM-облисных опционов, которые подтверждают результаты показателей 2: почти в течение всего периода, ST (синий) и MV (зеленый) дельты демонстрируют плохую динамику, все ниже Bs; в соответствии с ожиданиями Derman (1999) по классификации рынка, SM delta не улучшается ни в период с ограниченными рыночными интервалами, ни в период с ограниченными рыночными интервалами, но только в период, когда рынок имеет тенденции, например, первый букварь, начавшийся в январе 2021 года, и второй букварь позже в том же году, в то время как delta демонстрирует не столь хорошую динамику, как Bs; в любом периоде года, как правило, дельты демонстрируют различные степени равновесия между правыми и правыми сторонами; в каждой группе пока

7. Выводы

Предыдущие научные исследования подтверждают, что только на опционах на индексные акции были проведены исследования немоделированных усмехнутых кривых и дельта-хеджировки, в которых система зависела от корректировки усмехнутой кривой. Хотя результаты были разными, общепринятым заключением было, что коэффициент корректировки усмехнутой кривой улучшает Black-Scholes delta только в некоторых случаях. Однако мы показали, что кривая усмехнутой кривой в биткойне сильно отличается от коэффициента корректировки усмехнутой кривой, который обычно одобряется исследователями, и поэтому эффективность коэффициента усмехнутой кривой, в которой корректировка усмехнутой кривой является очень значимой.

Мы поощряем использование различных потенциальных применений скорректированной дельты, большинство из которых зависят только от фактических отношений между опционами и от наклонности кривой скрытой волатильности, улыбающейся по времени их истечения. Используя уникальный набор данных опционов Deribit, мы смогли сравнить эффекты хеджирования наиболее активных биткойн-опционов на бирже Deribit, где цена прямой сделки колеблется на 30% ниже текущего индекса BTC, и опционы с максимальной продолжительностью истечения одного месяца. Мы проанализировали разницу в дельта-хеджировке, где хеджирующие инструменты могут быть только фьючерсными валютными контрактами с одинаковым сроком истечения опционов, а также перманентными контрактами, что является уникальной инновацией на рынке криптовалютных дериватов. Мы проверили разницу в эффективности использования инструментов, которые совпадают с временем выплаты перманентных

С помощью этого метода мы доказали, что для вариантов на несущественность дельта, связанная с улыбкой, значительно превосходит стандартную дельту Блэк-Шоулз, повышая эффективность более чем на 40% в некоторых случаях. Минимальная дифференциальная дельта также превосходит дельту БС, но ограничивается только ценовыми опционами, поскольку она совпадает с дельтой на сцепленном дереве. Никакие другие дельты, на которые несущественность была скорректирована, постоянно улучшают дельту БС, даже на протяжении большей части 2021 года.

Наше исследование сосредоточено в основном на надежных безмодельных рамках, которые также являются предпочтительными для многих практикующих. Мы не рассматриваем использование каких-либо параметрических случайных и/или локальных моделей волатильности для хеджирования, по простой причине, что неизменность масштаба этих процессов означает, что дельта фактически безмодельна, и поэтому используемая в этом исследовании улыбка подразумевает дельта-накопление. Поскольку мы ввели в исследовании прочную минимальную дифференциальную дельту Ли ((2001)), мы считаем, что добавление различных случайных процессов волатильности для динамических дельта-хеджировок является исследовательской проблемой, не очень релевантной для текущей криптоиндустрии.

В этой статье внимание уделяется частому ребалансированию динамических дельта-хеджировок, которые могут помочь маркетологам по биткоин-опционам получить конкурентное преимущество в рынке, который действительно начал развиваться только в 2021 году. Тем не менее, рынок биткоина развивается настолько быстро, что крупные специализированные трейдеры, такие как Jump Trading, Jane Street, XBTO и Cumberland DRW, торгуют биткоин-опционами, обычно с оборотом более 1 миллиарда долларов в день. Для удовлетворения спроса также постоянно выпускаются многочисленные новые опционы по срокам и размерам опционов, например, CME недавно выпустила биткоин-персональные периоды, ориентированные на розничную торговлю. Тем не менее, цена продажи биткоин-персональных опционов остается относительно большой, намного ниже, чем цена использования спектральных периодов или бессрочных валютных контрактов.

Заявление

Мы благодарим анонимных рецензентов, чьи отзывы значительно улучшили работу.

Раскрытие заявления

Автор заявляет, что нет конфликта интересов.

Примечание

-

В отличие от этого, дельта, выведенная из моделей, не изменяющих масштаб, таких как модель локальной волатильности Дюпира (1994) или модель сцепления деревьев Дермана и Кани (1994), теоретически не является равнозначной дельте, не изменяющей масштаб.

-

Например, можно обратиться к последнемуСтатьи CAIAДругая статья на MediumСтатьи, ирискованное молокоиStackexchangeНапример, некоторые финансовые форумы.

-

В этом разделе литературы Nastasi et al. (2020) калибрируют модели согласованности улыбки, применяемые для опционов на товары, чтобы поймать динамику улыбки, а Malz (2000) объясняет, как корректировка улыбки учитывается при измерении риска форекс-опционов.

-

Дерибитные опционы имеют двойной, двухнедельный, двухмесячный и квартальный срок годности, до 9 или 12 месяцев. Его символом является индекс BTC Deribit, который представляет собой эквивалентную среднюю стоимость последней биткоин-цены на 11 биржах, не включая максимум и минимум, а остальные 9 используются для расчета индекса. В настоящее время эти биржи включают Coinbase, Bitfinex, Bitstamp, Bittrex, Coinbase Pro, Gemini, Huobi Global, Itbit, Kraken, LMAX Digital и OKEx.Документы о опционах DeribitЯвно обозначенный показатель - индекс Deribit BTC. Для опционов на более короткий срок их диапазон исполнения варьируется от 50% до 150% от текущей цены BTC, для опционов на срок более 6 месяцев их диапазон исполнения до 800% от текущей цены BTC.

-

См. такжеИсторические данные CBOE, чтобы узнать объем торгов опционами SPX на CBOE.

-

См. такжеОбъем торгов опционами на биткоиниОпционы на биткоин。

-

Второе место занимает CME (5%), второе - OKEx (2,5%).以及FTX和Bit.comПодробнее см.Опции блокировки。

-

Для расчета окончательной прибыли, Deribit использует среднее значение индекса BTC за 30 минут до истечения срока для расчетов.Документы о опционах DeribitСледует отметить, что рынок биткойн-опционов Deribit неполный. Индекс сам по себе не торгуется, требует дорогостоящего копирования и частого перебалансирования. Из-за отсутствия информации о точном расчете стоимости расчетов рынок неполный для трейдеров. Однако детальное обсуждение этого вопроса выходит за рамки настоящего статьи, и мы рекомендуем ссылаться на Alexander et al. (2022a) для более подробного обсуждения.

-

См. также: 2022Централизованный криптовалютный рынок в прошлом годуНазвание:

-

Реверсивные фьючерсы - это фьючерсные контракты, которые оцениваются в биткойнах на основе долларовой цены или стоимости индекса биткойнов. Стандартные и реверсивные фьючерсы используют долларовую стоимость в качестве показателя, но их отличие заключается в способе расчетов: номинальная сумма стандартного фьючерса CME составляет 0,1 или 5 биткойнов и выплачивается в долларах, тогда как номинальная сумма обратного фьючерса составляет 1 или 10 долларов и выплачивается в биткойнах. С другой стороны, такой платежный механизм приводит к различным потерям при расчете PnL.

-

См. такжеСроки постоянного капитала Deribit, чтобы узнать, как рассчитывается процентная ставка Deribit.

-

См. такжеБлокилиСтеклянныеСледует отметить, что более восьми бирж демонстрируют необычно высокий объем торговли. Однако мы упускаем из виду многие из них, которые искусственно увеличивают объемы торговли из-за "уборки".

-

Коулман и др. (2001) и многие другие работы также выступают за использование такого приблизительного подхода.

-

Дерман (1999) называет модель SS копией модели BS с подразумеваемым деревом колебаний.

-

За исключением очень глубоких пустоценных опционов (-m=0.7) и опционов (-m=1.3), которые имеют недостаточный объем торгов в категории коротких сроков. Мы смогли рассчитать только 75% времени, на которое они составляют совокупные цены, и поэтому исключили их из наших конечных результатов.

-

Конечно, PCP для каждого уровня пропускания будет отличаться. Поскольку торговля обычно сосредоточена на опционах ATM, трудно найти ITM/OTM, где активные сделки с опционами были бы активными одновременно, поэтому мы используем PCP, полученные от ATM.

-

Например, поскольку мы всегда держим перманентные контракты в строении, хеджировщик должен платить расходы, когда разрыв в перманентных контрактах действителен, а когда разрыв отрицателен, хеджировщик получает расходы. С хеджируемыми позициями с несколькими опционами происходит обратное. В любом случае, из рисунка 7 мы можем видеть, что разрыв в перманентных контрактах изменчивый, иногда положительный, иногда отрицательный.

-

Для опционов ATM ST и MV delta одинаковы, и поэтому результат одинаковый, но только в этом случае.

Ссылки

-

Alexander, C., Pricing, Hedging and Trading Financial Instruments. Анализ рыночных рисков III, 2008 (Wiley).[Ученый из Google]

-

Alexander, C. и Nogueira, L., Модельно-бесплатные коэффициенты хеджирования и модели с неизменным масштабом.[Кроссреф], [Веб-наука ®], [Ученый из Google]

-

Alexander, C. and Nogueira, L., Model-free price hedge ratios for homogeneous claims on tradable assets. Quant. Finance, 2007b, 7 (((5), 473

479. [Тейлор и Фрэнсис Онлайн], [Веб-наука ®], [Ученый из Google] -

Александр, С., Рубинов, А., Калепки, М. и Леонцинис, С., Режим-зависимый смех-корректированный дельта хеджирование.[Кроссреф], [Веб-наука ®], [Ученый из Google]

-

Alexander, C., Chen, D. и Imeraj, A., Инверсивные и квантовые обратные варианты в мире Black

Scholes. Рабочая книга SSRN, 2022a. [Кроссреф], [Ученый из Google] -

Alexander, C., Deng, J., Feng, J. and Wan, H., Чистое покупательное давление и информация в сделках с опционами биткоина.[Кроссреф], [Ученый из Google]

-

Attie, L., Производительность дельта-хеджирования, подразумеваемого улыбкой.[Ученый из Google]

-

Bakshi, G., Cao, C. и Chen, Z., Эмпирическая эффективность альтернативных моделей ценообразования опционов.[Кроссреф], [Веб-наука ®], [Ученый из Google]

-

Бейтс, Д., Хеджирование улыбки.[Кроссреф], [Ученый из Google]

-

Black, F. и Scholes, M., Оценка опционов и корпоративных обязательств.[Кроссреф], [Веб-наука ®], [Ученый из Google]

-

Bliss, R. и Panigirtzoglou, N., Испытание стабильности функций подразумеваемой плотности вероятности.[Кроссреф], [Веб-наука ®], [Ученый из Google]

-

Чэнь, К. и Хуан, Y., Выявление риска прыжка и модели прыжка-диффузии для ценообразования и хеджирования опционов биткойнов. Математика, 2021, 9 ((20), 2567.[Кроссреф], [Ученый из Google]

-

Chi, Y. и Hao, W., Модели волатильности для криптовалют и приложения на рынке опционов. J. Int. Financ. Mark I., 2021, 75, 101421.[Кроссреф], [Ученый из Google]

-

Coleman, T., Kim, Y., Li, Y. и Verma, A., Динамическое хеджирование с детерминированной моделью локальной волатильности.[Тейлор и Фрэнсис Онлайн], [Ученый из Google]

-

Криптокомпьютер, обменный обзор.[Ученый из Google]

-

Крепей, С., Дельта-хеджирование вега риска? Quant. Finance, 2004, 4 ((5), 559

579. [Тейлор и Фрэнсис Онлайн], [Веб-наука ®], [Ученый из Google] -

Дерман, Э., Режимы волатильности. Риск, 1999, 12 ((4), 55

59. [Ученый из Google] -

Derman, E. и Kani, I., Улыбка волатильности и ее подразумеваемое дерево.[Ученый из Google]

-

Derman, E., Kani, I. и Zou, J., Местная поверхность волатильности: раскрытие информации в ценах на индексные опционы.[Тейлор и Фрэнсис Онлайн], [Ученый из Google]

-

Даффи, Д., Пэн, Дж. и Синглтон, К., Анализ трансформации и ценообразование активов для аффинных прыжков.[Кроссреф], [Веб-наука ®], [Ученый из Google]

-

Дюпьер, Б, Ценообразование с улыбкой.[Ученый из Google]

-

Fengler, M., Arbitrage-free smoothing of the implied volatility surface. Quant. Finance, 2009, 9 ((4), 417

428. [Тейлор и Фрэнсис Онлайн], [Веб-наука ®], [Ученый из Google] -

François, P. and Stentoft, L., Smile-implied hedging with volatility risk. J. Futures Mark., 2021, 41 ((8), 1220

1240. [Кроссреф], [Ученый из Google] -

Hou, A., Wang, W., Chen, C. и Härdle, W., Ценообразование криптовалютных опционов.[Веб-наука ®], [Ученый из Google]

-

Hull, J. and White, A., Оптимальное дельта хеджирование для опционов.[Кроссреф], [Ученый из Google]

-

Джалан, А., Матковский, Р. и Азиз, С., Рынок опционов на биткоин: первый взгляд на ценообразование и риск. Appl. Econ., 2021, 53(17), 2026

2041. [Тейлор и Фрэнсис Онлайн], [Ученый из Google] -

Lee, R., Имплицитные и местные волатильности при стохастической волатильности.[Кроссреф], [Ученый из Google]

-

Malz, A., Оценка распределения вероятности будущего обменного курса из цен опционов.[Кроссреф], [Ученый из Google]

-

Мальц, А., Вега риск и улыбка.[Кроссреф], [Ученый из Google]

-

Matic, J., Packham, N. и Härdle, W., Хеджирование криптовалютных опционов.[Кроссреф], [Ученый из Google]

-

McNeil, A. и Frey, R., Оценка мер риска, связанного с хвостом, для гетероцедастических финансовых временных рядов: крайний подход.[Кроссреф], [Ученый из Google]

-

Настаси, Е., Паллавичини, А. и Сарторелли, Г., Моделирование улыбки на товарных рынках.[Кроссреф], [Ученый из Google]

-

Сауэр, Б., Виртуальные валюты, денежный рынок и денежная политика.[Кроссреф], [Ученый из Google]

-

Сиу, Т.К. и Эллиотт, Р., Цены на опционы биткойнов с моделью SETRA-GARCH. Eur. J. Finance, 2021, 27 ((6), 564

595. [Тейлор и Фрэнсис Онлайн], [Веб-наука ®], [Ученый из Google] -

Vähämaa, S., Дельта хеджирование с улыбкой. Финансы. Марк. Портфель менеджмент., 2004, 18 ((3), 241

255. [Кроссреф], [Ученый из Google]

Оригинальное содержание:https://www.tandfonline.com/doi/full/10.1080/14697688.2023.2181205

- Презентация о своде Lead-Lag в цифровой валюте (3)

- Введение в арбитраж с задержкой свинца в криптовалюте (2)

- Презентация о своде Lead-Lag в цифровой валюте (2)

- Обсуждение по внешнему приему сигналов платформы FMZ: полное решение для приема сигналов с встроенным сервисом Http в стратегии

- Обзор приема внешних сигналов на платформе FMZ: стратегию полного решения приема сигналов встроенного сервиса HTTP

- Введение в арбитраж с задержкой свинца в криптовалюте (1)

- Введение Lead-Lag в цифровой валюте (1)

- Дискуссия по внешнему приему сигнала платформы FMZ: расширенный API VS стратегия встроенного HTTP-сервиса

- Обзор FMZ-платформы для получения внешних сигналов: расширение API против стратегии встроенного HTTP-сервиса

- Обсуждение метода тестирования стратегии на основе генератора случайных тикеров

- Исследование методов тестирования стратегии на основе генератора случайных рынков

- Альтернативные торговые идеи - Стратегия торговли в зоне K-линии

- Строительство и применение рыночного шума

- Психологическая линия (PSY) фактора модернизации и преобразования

- Анализ стратегии высокочастотных сделок - Penny Jump

- Как измерить риск позиции - введение в метод VaR

- Альтернативные торговые идеи - стратегия торговли площадью K-линии

- Как измерить риски, связанные с хранением, и как использовать VaR

- FMZ Mobile APP Торговый терминал, расширяющий ваш количественный опыт торговли

- FMZ мобильный APP торговый терминал, чтобы дать вам количественный опыт торговли

- Анализ и инструкции по использованию встроенной функции _Кросс

- Мысли о высокочастотных торговых стратегиях (5)

- Мысли о высокочастотных торговых стратегиях (4)

- Размышления о стратегии высокочастотного трейдинга (5)

- Размышления о стратегии высокочастотного трейдинга (4)

- Мысли о высокочастотных торговых стратегиях (3)

- Размышления о стратегии высокочастотного трейдинга (3)

- Мысли о высокочастотных торговых стратегиях (2)

- Размышления о стратегии высокочастотного трейдинга (2)

- Мысли о высокочастотных торговых стратегиях (1)

- Размышления о стратегии высокочастотного трейдинга (1)