Изобретатели вводят в квантовые сделки - от базовых до реальных.

Автор:Доброта, Создано: 2019-06-25 15:48:58, Обновлено: 2023-10-31 21:01:08Максимальный вывод (Max Drawdown) является очень важным рисковым показателем, даже более важным, чем уровень волатильности. Максимальный вывод, который вы видите в ретроспективе, также в некотором смысле представляет собой худшее, что может произойти после того, как вы сделаете ставку.

С математической точки зрения, для восстановления первоначального размера капитала необходимо 20% убытка капитала, а для восстановления прежнего размера капитала необходимо 25% прибыли от остатка капитала.

Нет сомнений, что чем больше убыток, тем меньше вероятность возврата к первоначальному размеру капитала, и тем труднее.

В любом случае, по крайней мере, эти два момента являются основными для современного понимания: 1, максимальное отступление - тем меньше, тем лучше. 2, Снижение и риск соотносятся, чем больше снижение, тем больше риск, чем меньше снижение, тем меньше риск.

Коэффициент корректированного риска прибыли (RAROC)

Многие не знакомы с этим понятием, поскольку риск корректированной прибыли - это разница между профессиональными и любительскими игроками. Это также отличный инструмент оценки для инвестиционных банков, крупных фондов, профессиональных трейдеров и является общепринятым критерием оценки в мировой финансовой сфере.

При инвестировании следует смотреть не только на прибыль, но и на то, какой риск был заложен при получении этих прибылей. В целом, риск и прибыль активов сопоставимы. Это означает, что когда модель высоко оценивает доходность, ее красота может скрывать еще не вспыхнувшие риски.

Например, условия открытия или уменьшения позиций в модели, при которых при повышении прибыль выше, увеличивают потери вдвое, когда происходит падение, что приводит к большим потерям. Тем не менее, рост и падение имеют значительное асимметричное влияние.

Многие опытные количественные трейдеры готовы пожертвовать частью прибыли для снижения риска, в этом случае прибыль после корректировки риска имеет большее значение для отсчета. Поэтому в ретроспективе высокорисковые, волатильные модели, даже если прибыль высока, не всегда хорошие модели.

Депозиты безопасны, но годовой доход составляет всего 2%. Рынок может принести вам 50% прибыли за несколько дней или 50% убытков за несколько дней. За все эти годы торговли у меня была очень важная идея: смотреть на риск, риск и доход никогда не бывают в изоляции, торговля - это как рыбалка на море, вы хотите ловить рыбу, но не хотите рисковать на море, это невозможно.

Количество сделок

Вы никогда не сможете доказать эту модель с помощью результатов повторных испытаний за несколько месяцев. Если результатов повторных испытаний слишком мало, то результаты могут быть случайными, либо параметровыми случайностями, либо случайными обстоятельствами и т. д. Кроме того, более длинные исторические данные также могут фильтровать частичные отклонения выживших.

В целом, для отечественных акций, товаров, следует проанализировать данные более 5 лет, для новых сортов, выставленных на рынок, - по крайней мере, 3 года. Для более ранних сортов, выставленных на рынок или золота, долларового индекса на международных рынках, - по крайней мере, один бурно-медвежий цикл, обычно более 10 лет.

Средняя прибыль

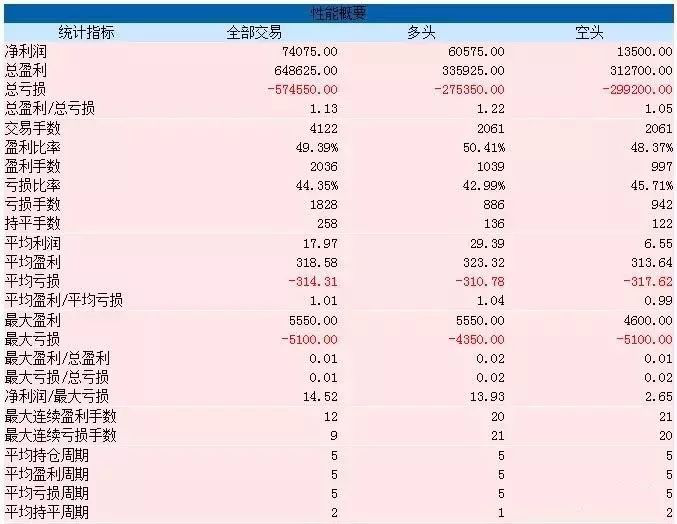

Средняя прибыль - это показатель, который кажется обычным, но на самом деле очень важен. Его метод вычисления также очень прост: чистая прибыль / количество сделок. Не преувеличивая, он отличает яркие зеркала от тех, которые измеряют внешний вид результатов. Рисунок 5-18

Рисунок 5-18 Рисунок 5-19

Рисунок 5-19

Если вы посмотрите на эту стратегию, которая отслеживает результаты, вы можете спросить себя: "Эта практически идеальная стратегия не нужна?" И медленно!

В случае с большинством сортов фьючерсных рынков один прыжок стоит 10 юаней, но любой, кто занимался торговлей на реальном рынке, может понять, что это значит.

Выигрыш

Уровень выигрыша никогда не существует в одиночку, или, наоборот, непрактично задавать вопрос о выигрыше в одиночку.

Цена не поднимается или падает, иначе она не движется. Если достаточно долго, вы обнаружите, что вероятность того, что цена поднимется и упадет, составляет 50%. Независимо от того, какой тип стратегической модели вы используете, вы должны быть осторожны, если выигрышный процент при ретроспекции превышает 50%. С математической и физической точки зрения это невозможно.

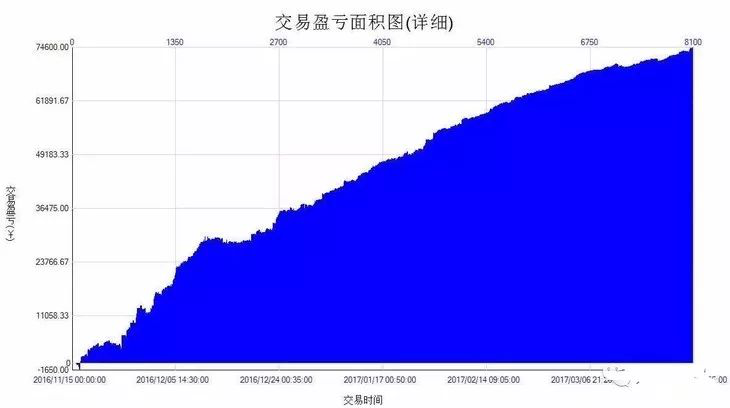

Детальная кривая справедливости

Так называемая графика более чем многословная, подробная кривая прибыли и убытков (Equity Curve) - это время от момента первого входа до момента окончания последнего бара на графике. Это кривая реального времени для торговли, которая называется реальной, потому что она включает в себя плавающие прибыли и убытки на каждом баре. Рисунок 5-20

Рисунок 5-20

Детальная кривая прибыли и убытков, отражающая изменения в чистой стоимости счета, является наиболее интуитивным инструментом оценки, который позволяет получить на первый взгляд обзор состояния прибыли и убытков стратегии и степени колебания / сглаживания убытков.

Годовая доходность

Годовой доход - это довольно спорный показатель, и некоторые считают, что он не имеет никакого смысла. Во-первых, получение прибыли является условием выбора модели, или сама модель должна быть положительной. Рисунок 5-21.

Рисунок 5-21.

У вас может быть множество 100%-ных доходов, но вы можете выдержать только один 100%; годовые доходы и реальные доходы ("держание сроков дохода") могут быть большими, иногда больше, чем мы думаем.

Подведение итогов

И наконец, следует отметить, что результатов тестирования не существует, и помимо проблем с самими данными тестирования, пользователи моделей могут столкнуться с еще большим количеством ловушек, от оптимизации параметров до дизайна сделок, которые могут отличаться от реальных.

Более того, эмоциональные проблемы на уровне исполнения являются X-фактором, который вкладывает модель в производство. Реальная торговля не может работать в условиях эмоционального вакуума, и толстый хвост является явлением, перед которым должен быть бдителен каждый программируемый трейдер.

Домашнее задание

1. Перечислите наиболее важные показатели результативности, которые вы считаете наиболее важными. 2, попробуйте вычислить показатель Sharpe's ratio

5.4 Почему необходимо тестирование вне выборки

Аннотация

В предыдущем разделе мы рассказали вам о том, как читать отчеты о результатах рецензирования стратегий, которые сосредоточены на нескольких важных показателях эффективности. На самом деле, написать стратегию рецензирования, которая приносит прибыль, не самое сложное, но еще сложнее, как оценить, что эта стратегия продолжает работать в реальном мире. Сегодня я расскажу вам о внепробовом тестировании и его важности.

Повторное измерение не равно реальному диску.

Многие новички в количественной оценке легко убеждаются в своей торговой стратегии, готовясь выступить на рынке, с помощью отчета о результатах или кривой капитала. Конечно, этот отзыв может идеально соответствовать состоянию рынка, который они наблюдают, но как только эта стратегия будет использована в более длительной практической борьбе, они обнаружат, что эта стратегия не работает.

Я видел множество торговых стратегий, когда успеваемость может достигать более 50% при повторном тестировании. При таком высоком уровне выигрыша можно получить и более чем 1: 1 процент прибыли и убыли. Однако, когда эти стратегии применяются на реальных рынках, они в основном являются убыточными. Причины, вызывающие убытки, многочисленны, в том числе, при повторном тестировании слишком мало выборки данных, что приводит к искажению миграции данных.

Тем не менее, торговля - это такая запутанная вещь, о которой впоследствии будет совершенно ясно, но если мы вернемся к началу, мы все равно не поймем. Это касается количественных источников и ограничений исторических данных. Таким образом, трудно избежать проблем с вождением автомобиля, если проверять стратегию торговли с ограниченными историческими данными.

Что такое экспробационный тест?

Как максимально использовать ограниченные данные при ограниченных данных для научного ретроспективного анализа стратегии сделки? Ответ - внепробный метод. При ретроспективном анализе исторические данные делятся по времени на два этапа, первый - на стратегическую оптимизацию, называемый тренировочным набором, а второй - на внепробные испытания, называемые тестовыми.

Если ваша стратегия всегда эффективна, то оптимизируйте несколько лучших наборов параметров в данных тренировочных наборов и примените эти наборы параметров к данным тестовых наборов для ретеста. В идеале, результаты ретеста должны быть одинаковыми с результатами тренировочных наборов или отличаться в разумных пределах.

Но если политика работает хорошо в тестовом наборе, но работает плохо в тестовом наборе, или сильно изменяется, и выбираются другие параметры, то политика может иметь отклонения в переносе данных.

Например, предположим, что для ретроспекции товарной фьючерсной нержавеющей стали имеются данные примерно за 10 лет (с 2009 по 2019 год), то можно использовать данные 2009 - 2015 годов в качестве тренировочного набора, а данные 2015 - 2019 годов в качестве тестов. Например, двулинейная стратегия, в которой лучшие параметровые группы в тренировочном наборе являются: 15-циклическая нержавеющая и 90-циклическая нержавеющая, 5-циклическая нержавеющая и 50-циклическая нержавеющая, 10-циклическая нержавеющая и 100-циклическая нержавеющая...

Если не использовать экспромтовые тесты, а напрямую использовать данные 2009-2019 годов для ретро-тестирования стратегии, результаты могут быть получены из-за соответствия исторических данных, чтобы получить хорошую ретро-тестирование отчеты о результатах и финансовой кривой, но такие результаты ретро-тестирования не имеют большого значения для реального рынка и не имеют никакого руководства, особенно для тех стратегий, которые имеют больше параметров.

Прогресс экспробации

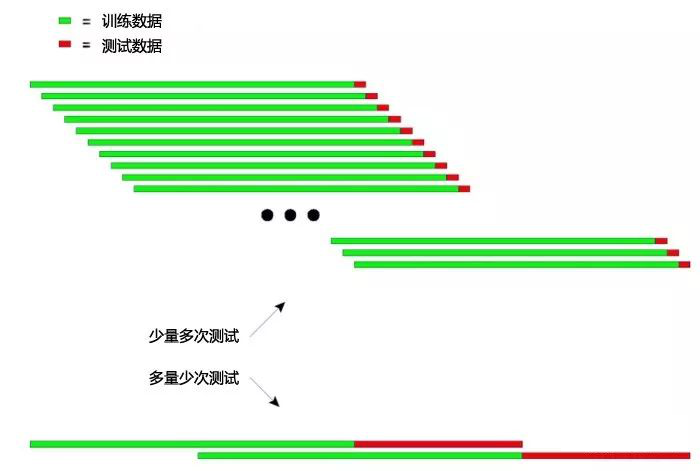

В дополнение к разделу исторических данных на две части, для проведения внутри- и внепробных ретроспекций, существует еще один лучший вариант - ретроспективный ретроспективный и перекрестный ретроспективный методы. Особенно в тех случаях, когда исторических данных мало, например, в недавних годах на рынке появились нефтяные фьючерсы или фьючерсы Apple, эти два метода позволяют использовать ограниченные данные для полного тестирования модели.

Основные принципы прогрессивной проверки: тренировать модель с более длинными историческими данными, а затем проверять модель с относительно короткими последующими данными, а затем постоянно перемещать окно получения данных назад, повторяя шаги обучения и проверки. Данные о обучении: 2000-2001; данные о тестировании: 2002; Данные о тренировках: 2001-2002; данные о тестах: 2003; Данные о тренировках: 2002-2003 гг., данные о тестах: 2004 г.; Данные о тренировках: 2003-2004 гг., данные о тестах: 2005 г.; Данные о тренировках: 2004-2005 гг., данные о тестах: 2006 г.; ... и так далее... Наконец, результаты испытаний (в 2002, 2003, 2004, 2005, 2006 и т.д.) были подвергнуты статистической оценке, чтобы обобщить эффективность стратегии.

На рисунке ниже приведен интуитивно понятный принцип проведения прогрессивной проверки: Рисунок 5-22.

Рисунок 5-22.

На рисунке выше показаны два способа проверки с помощью переноса.

Первый: при каждом испытании данные теста короткие, а количество тестов больше. Во-вторых, по каждому тесту, данные теста являются более длинными, а количество тестов меньше.

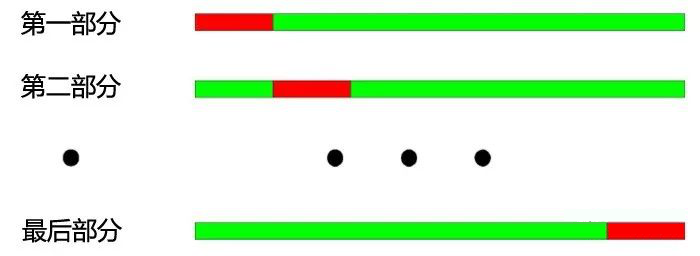

В практическом применении можно проводить несколько тестов, изменяя длину тестовых данных, чтобы судить о стабильности модели в отношении неравномерных данных. Основные принципы перекрестного тестирования: разделить все данные на N частей, каждое время тренироваться с N-1 частью и проверять остальные.

Разделяя период с 2000 по 2003 год на четыре части в зависимости от года. Процесс перекрестной проверки:

1, данные о тренировках: 2001-2003, данные о испытаниях: 2000;

2, Данные о тренировках: 2000-2002, данные о тестировании: 2003;

3, Данные о тренировках: 2000, 2001, 2003, тестовые данные: 2002;

4, Данные о тренировках: 2000, 2002, 2003, тестовые данные: 2001; Рисунок 5-23.

Рисунок 5-23.

Как показано выше: наибольшее преимущество кросс-тестирования заключается в полном использовании ограниченных данных, и каждый тренировочный данный также является тестовым данным; однако существуют и явные недостатки, когда кросс-тестирование применяется к проверке стратегических моделей:

1, результаты тестирования модели часто являются ненадежными, когда данные о ценах нестабильны. Например, тренировка с данными 2008 года, тестирование с данными 2005 года. Вполне вероятно, что рыночная обстановка в 2008 году сильно изменилась по сравнению с 2005 годом, поэтому результаты тестирования модели ненадежны. 2, как и в случае с первым пунктом, в кросс-тестировании, если тренировать модель с новейшими данными, а тестировать с более старыми данными, это само по себе не очень логично. Кроме того, при тестировании количественной стратегии модели возникают проблемы с накладыванием данных как при прогрессивной, так и при кросс-тестировании.

При разработке моделей стратегии торговли большинство технических индикаторов основаны на исторических данных определенной длины. Например, если использовать тенденционный индикатор, чтобы рассчитать исторические данные за последние 50 дней, а на следующий торговый день этот индикатор, в свою очередь, рассчитан на данные за 50 дней до этого дня торговли, то данные для расчета этих двух индикаторов совпадают на 49 дней, что приводит к незначительному изменению показателя на каждые два соседних дня. Рисунок 5-24.

Рисунок 5-24.

Накопление данных может привести к следующим последствиям: 1, медленное изменение результатов прогнозируемых моделями приводит к медленному изменению позиций, что мы называем задержкой показателей. 2, Некоторые статистические значения не доступны для проверки результатов модели, что делает результаты некоторых статистических проверок ненадежными из-за последовательности, вызванной повторяющимися данными.

Хорошие торговые стратегии должны быть прибыльными в будущем. Внепробные тесты, помимо объективного обнаружения торговых стратегий, более эффективно экономиют время количественных трейдеров. В большинстве случаев, прямое использование оптимальных параметров из всей выборки очень опасно.

Если все исторические данные до момента проведения оптимизации параметров разделить на внутрипробные и внепробные данные, сначала использовать внутрипробные данные для оптимизации параметров, а затем использовать внепробные данные для внепробных тестов, то можно сортировать эту ошибку, в то же время проверяя, применима ли оптимизированная стратегия для будущих рынков.

Подведение итогов

Как и в случае с сделками, мы никогда не сможем пересечь время, чтобы сделать для себя правильное решение, в котором не было бы ни малейшей ошибки. Если есть рука Бога или способность пересекать будущее, то без проверки, прямой онлайн-транзакция может быть полной.

Однако, даже имея историю с огромными объемами данных, история оказывается крайне скудной перед лицом бесконечного и непредсказуемого будущего. Таким образом, торговая система, основанная на истории, выдвигаемая снизу вверх, в конечном итоге тонет со временем.

"Доверяйте, но проверяйте" - президент Рейган

Домашнее задание

1 Какие явления в реальной жизни являются парадоксальными для выживших? 2) использование инструментов количественного измерения, созданных изобретателем, для повторного измерения внутри и вне образца и сравнения их различий;

5.5 Оптимизация и оптимизация стратегии торговли

Аннотация

Традиционные стратегии, по сути, являются обобщением и обобщением рыночных закономерностей. Чем глубже вы знаете рынок, и чем лучше вы можете выразить свои мысли в коде, тем ближе ваша стратегия к рынку. В этом разделе мы продолжим рассказывать вам, как оптимизировать свои торговые стратегии, чтобы подготовиться к вашим реальным сделкам.

Оптимизация входа и выхода

Большинство стратегий отслеживания трендов используют методы захвата рынка, такие как прорыв или технические показатели. В большинстве случаев эти сигналы входят и выходят из рынка с низкой эффективностью.

Поэтому эффективным способом в реализации стратегии является использование более выгодной непосредственной цены, которая сразу же выпускается при появлении сигнала; так что можно сразу же вступить в игру, когда появится сигнал, и не потерять прибыль. Но не все непосредственные цены будут лучше, чем цена закрытия, что также зависит от стратегии торговли.

Оптимизация параметров

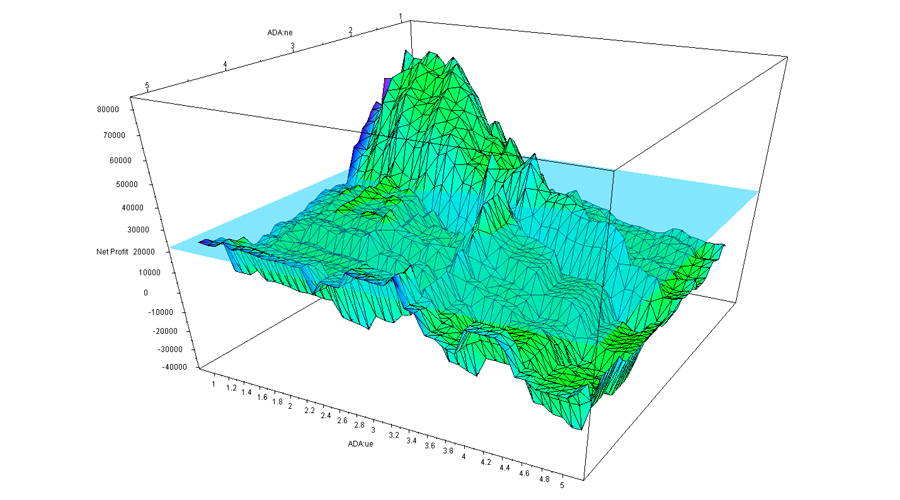

Оптимизация параметров позволяет количественно приблизить стратегию торговли к историческим данным и улучшить результаты регенерирования. Например, мы используем стратегию двойной уравненной линии в контрактах на спиральной стали, но какие две уравнения лучше использовать?

На рисунке ниже приведен пример двумерной политики, которая сама по себе является многомерным примером, если мы изобразим результаты регрессии каждого параметра в точку (см. рисунок), то каждый параметр является одним из измерений этой стратегии, и в конечном итоге все комбинации параметров строят эту сложную многомерную кривую форму (как вершина). Рисунок 5-25

Рисунок 5-25

Как показано выше, это двупараметровый график эффективности стратегии, и по мере изменения параметров конечная доходность также сильно изменяется, и кривая сильно искажается, образуя различные высоты и низкие вершины волновой и долины волновой. Обычно оптимизированная доходность занимает первое место и является самой высокой точкой всей кривой. Но иногда этот результат может быть не самым лучшим с точки зрения чувствительности параметров, объективности и т. д.

Таким образом, важным принципом оптимизации параметров является выбор параметровой плоскости, а не параметровой изоляции. Так называемая параметровая плоскость означает, что существует более широкий диапазон параметров, в пределах которого стратегии могут добиться лучших результатов. Как правило, в центре высокогорья образуется аналогичное нормальное распределение. А так называемая параметровая изоляция означает, что стратегии будут лучше работать, когда только параметры находятся в очень маленьком диапазоне, а когда параметры отклоняются от этого значения, их производительность значительно изменится. Рисунок 5-26

Рисунок 5-26

Параметры высокогорья

Например, хорошее распределение параметров стратегии должно быть параметровым плато, даже если параметры установлены с ошибкой. Такие параметры обладают сильной стабильностью, что позволяет стратегии иметь большую универсальность, когда она столкнется со всевозможными ситуациями в будущем. Рисунок 5-27

Рисунок 5-27

Параметры острова

Например, если результаты регенерации показывают изолированность параметров, то при небольшом отклонении параметров прибыльность стратегии значительно снизится.

Таким образом, если характеристики близких параметров значительно отличаются от характеристик оптимальных параметров, то этот оптимальный параметр может быть результатом чрезмерного суммирования, который математически можно считать редкостным, а не поисковым. С математической точки зрения, редкости нестабильны, и в будущем, в случае неопределенности, оптимальный параметр может стать худшим параметром, как только изменятся рыночные характеристики.

Добавление сетей

Многие трендовые стратегии, когда на рынке появляются тенденции, хорошо улавливают тенденции и приносят большую прибыль, но если они работают в долгосрочной перспективе, то в конечном итоге они не приносят прибыли и не приносят убытков.

Причина в том, что стратегия заключается в постоянной повторной торговле в бурном рынке, в то время как большая часть бурной торговли является убыточной или небольшой прибылью, рынок находится в бурном рынке примерно 70% времени, и длительные последовательные небольшие убытки приводят к тому, что предыдущая прибыль полностью выливается. Рисунок 5-28.

Рисунок 5-28.

Решение заключается в том, чтобы увеличить сеть фильтров, которые существуют на рынке, включая сеть фильтров по убыткам, сеть фильтров по риску, сеть фильтров трендовых моделей, сеть фильтров по техническим показателям и т. д. Например, добавление большой циклической однолинейной сети фильтров может уменьшить количество сделок в бурном секторе и отфильтровать половину ошибочных сделок.

Упрощение кривой капитала

Количественный подход к стабильной и устойчивой прибыли - это то, чего хотят видеть большинство трейдеров. Никто не хочет зарабатывать 50% в этом году, 30% в следующем, 40% в следующем году, предпочитая 20% годовых доходов, но он может длиться более десяти лет.

Для достижения плавной кривой капитала требуется строительство портфелей с несколькими стратегиями, несколькими сортами, несколькими циклами, несколькими параметрами. Но не обязательно больше - лучше.

Отказаться от поиска Пресвятой Чаши

Возможно ли найти священный кубок с помощью количественной торговли? Это вопрос, который многие трейдеры задают себе. Некоторые трейдеры даже после простого повторного тестирования врываются в рынок с так называемой идеальной стратегией.

Но существует ли священная чаша? На самом деле это очень просто, ответ нет. На самом деле это не сложно понять, если рынок действительно имеет закономерности, то чем выше IQ, чем выше образование, чем больше усилий будут прилагать люди, чтобы найти закономерности, будь то математический анализ, информационная монополия или другие методы анализа, в конечном итоге они будут зарабатывать большую часть денег на рынке, и они будут монополизировать торговый рынок до тех пор, пока рынок не сможет нормально работать.

Подведение итогов

Если время торговли достаточно длинное, то любой человек может столкнуться с различными тенденциями рынка в процессе торговли, и эти тенденции не могут полностью повторяться в прошлом.

В то же время следует понимать, что прибыль и убыток являются частью всей стратегии торговли, и даже самая лучшая стратегия торговли может пережить ряд периодов отступления, и ваши правила и стратегии торговли не должны подвергаться сомнению, когда каждая сделка приносит убытки. По крайней мере, не изменяйте свою стратегическую логическую структуру легко, если ваша логическая структура не ошибается с самого начала.

Домашнее задание

1, построение портфеля в соответствии с особенностями собственной стратегии и измерение с помощью инструмента количественного измерения изобретателя 2. Попробуйте оптимизировать свою стратегию количественного трейдинга в соответствии с содержанием этого раздела.

5.6 Создайте вероятностное мышление, чтобы улучшить свой бизнес-паттерн

Аннотация

Торговля - это как наука, так и искусство. Существует множество методов торговли, будь то инвестиции в стоимость, технический анализ, горячие точки событий, хеджирование опционов и т. д., которые на первый взгляд кажутся логически строгими и теоретически обоснованными. Но на самом деле часто противоречат друг другу, иногда жесткость науки не может объяснить искусство.

Несмотря на то, что различные методы торговли начинаются с разных точек зрения, они ведут к единому пути. Преимущество инвестиций в стоимость заключается в том, что можно выделить безопасную границу в зависимости от колебаний цены; преимущество технического анализа заключается в том, что три основных предположения дают определенную научность сделке.

Однако у них есть одна общая черта: анализ цен на будущее может быть только приблизительным, а не точным. Даже если объединить фундаментальный анализ с техническим, это не решит проблему повышения точности, поэтому торговля с самого начала и до конца является игрой в вероятности.

Игры вероятности

Фактически, торговля - это не просто игра в вероятности. Вся жизнь человека, слишком маленькая, чтобы пересечь дорогу (зеленый свет, безопасно ли пересекать дорогу сейчас?), какие друзья (надежный этот друг?); какой вид карьеры (на самом деле ли профессиональная торговля хорошая карьера?), с кем выйти замуж (будем ли мы счастливы вместе?) и т. д. - это игра в оценку вероятности риска и прибыли.

Основная причина, по которой многие люди совершают ошибки в торговле, заключается в отсутствии вероятностного мышления, а также в том, что они слишком эмоциональны, а не рациональны при совершении сделок. На самом деле, эмоциональность - это наш первобытный инстинкт, который может стимулировать многие слабые стороны человека на рынке и увеличивать их. Это также причина, по которой большинство людей приходят на рынок и в конечном итоге заканчиваются неудачей.

Причины неудачных сделок

Первая причина: человеческая природа.

У большинства людей есть слабость: они любят дешевые позиции и боятся потерять. Как только на рынке возникает небольшая прибыль, они сразу же получают прибыль и выходят из него; как только есть убыток, они не двигаются с убыточными позициями, пытаясь получить выгоду, в результате чего небольшие убытки постепенно накапливаются в большие убытки.

В долгосрочной перспективе, если вероятность выигрыша и потери примерно равна 50%, не учитывая процедурные сборы и другие моменты, то методы торговли большинства людей также становятся стратегией негативных ожиданий с ограниченной прибылью и неограниченным риском.

В реальной жизни это очень похоже на мышление бедных и богатых; бедные ненавидят риски, боятся потерь; любят работу по сохранению засухи, стремятся к безопасности; даже если они делают что-то, не имея абсолютной уверенности, они также решительно не делают этого. На первый взгляд, это не так уж плохо, но за этим стоит огромный риск возможностей.

В то время как богатые люди более готовы брать на себя риск, зная, что риск всегда соотносится с вознаграждением, что только в риске рождаются возможности, разумно оценивают риск и смело делают ставки при контролируемом риске.

Во-вторых, они любят быстро зарабатывать деньги.

Иностранные фирмы сделали статистику, согласно которой в долгосрочной перспективе рентабельность активов в большинстве отраслей не может превышать 15%. Наоборот, большинство ритейлеров считают, что прибыль на рынке в 15% не приятна для приветствия.

Перезагрузка Если у вас есть стратегия торговли с 50%-ной вероятностью выигрыша, полная ставка плюс акция, и если вам повезет, вы можете выиграть десять или более раз подряд, и богатство может измениться от количества к качеству.

Но нужно всего лишь одна ошибка, и все сведется к нулю. Даже если вы просто делаете крупные позиции без финансирования, есть риск, что ваш аккаунт сведется к нулю, потому что вы не можете гарантировать, что в следующих операциях вы не потеряете десятки или более потерь подряд. Даже крупные позиции могут превратить первоначально ожидаемую стратегию торговли в неравную стратегию проигрыша и выигрыша.

Короткие линии В торговых кругах искусственный подход, короткие линии в течение дня, количественная высокая частота всегда носили очень загадочные цвета, и я не подозреваю тех, кто смотрит на секунды, чтобы торговать, но пытаюсь убедить вас отказаться от коротких сделок с другой точки зрения.

Мы судим о том, что метод работает, не только по тем, кто преуспел, но и по тем, кто не преуспел. То есть, вы не можете считать, что покупка лотереи является правильной стратегией, потому что некоторые люди покупают крупный приз в лотерее.

Кроме того, если посмотреть на рейтинги частных продуктов, то более трех лет, и еще несколько из 100 лучших - это те, кто работает на бумаге или короткой линии. Несомненно, уровень подготовки к короткой линии очень низкий, и даже если он будет успешным, этот способ быстрого заработка будет трудно поддерживать в долгосрочной перспективе.

Причина третья: предвзятость.

Если вы можете, я рекомендую вам потратить 100 минут, чтобы посмотреть фильм "Двенадцать разгневанных ханжанов"; фильм, переработанный в четырех странах: первое американское издание 1957 года, японское издание 1991 года, российское издание 1997 года, китайское издание 2014 года.

Поскольку человеческий опыт ограничен, то и человеческое познание также ограничено. Каждый человек более или менее развивает предрассудки в зависимости от своего опыта и опыта.

Возвращаясь к рынку, неважно, основываетесь ли вы на фундаментальном или техническом анализе. Если вы не согласны с мнением большинства людей на рынке, цена будет более склонна к мнению большинства людей на рынке, и рынок не будет работать по вашему мнению.

Поэтому, когда вы торгуете, обязательно помните о суждениях, но не полагайтесь на суждения, в конечном итоге, основывайтесь на фактах, основываясь на ценах. Единственная сила, которая влияет на падение цен, - это ожидания большинства людей о будущем.

Причина 4: стремление к совершенству.

Участники рынка имеют различные профессии: физики, статистики, математики, астрономии и т. д. Многие пытаются объяснить этот рынок с помощью своих знаний.

Но участники рынка - это люди, и люди сами имеют ограниченные познавательные возможности, то есть рынок сам по себе ошибочен, несовершенен. Как же тогда объяснить рынок такими "совершенными" методами?

Выше перечислены причины, по которым подавляющее большинство людей, пришедших на рынок, в конечном итоге терпят неудачу. Помимо вышеперечисленных нескольких основных причин, есть много других факторов, которые не будут перечислены здесь. В целом, помимо уверенности в том, что вы победите, есть другие препятствия, которые мешают вам добиться успеха.

Те, кто заработал деньги на рынке из-за удачи, в конечном итоге возвращают их в конечном итоге рынку. Таким образом, фьючерсный рынок - это рынок негативных игр. Успех возможен только при изменении своего мышления и создании собственной стратегии торговли.

Как мы думаем о вероятности?

Вероятностное мышление - это слово, которое употребляется в общих чертах, как игровое мышление. Вы не ошиблись, сделки - это азартные игры. Когда вы слышите о азартных играх, вы, возможно, думаете: "Кто, кто, кто проигрывает в азартных играх, или в долгах, или в разводе с женой", и избегаете этого.

В обществе действительно существуют рыжие глаза игроков. Но азартные игры ≠ азартные игры. "Азартные игры" могут быть одним из самых глубоко неправильно понятых слов.

Если мы устраним из "азартных игр" нецензурное определение и рассмотрим их как деятельность, которая предполагает определенный риск и определенную отдачу, то жизнь действительно будет "азартными играми": выбор профессии для обучения, покупка квартиры, проект для лошади, работа или предпринимательство и т.д.

Даже хранить деньги в банке - это азарт, потому что вы не знаете, будет ли инфляция в будущем, или банкротство (см. Греческий долговой кризис).

Как выиграть?

Если у вас есть концепция азартных игр, то необходимо решить ее дальше: как выиграть на азартных играх? Прежде чем изучать стратегию выигрыша на азартных играх, давайте сначала изучим принципы стратегии выигрыша на азартных играх.

Это то, что есть в казино: игровые автоматы, рулетки, игровые автоматы, 21 пункт и т.д., и независимо от того, как вы меняете игру, казино в конечном итоге выигрывает. Здесь же скрывается секрет, который казино никогда не говорит: закон большинства.

Принципы игры

Три опора, ставки большие и малые, 4-10 - маленькие, 11-17 - большие, ставки парные и выигрышные; а у оперы есть ограждение, то есть три опора имеют одинаковое количество очков, игровой дом убит, вероятность возникновения ограждения составляет 2.8%; тогда вероятность возникновения больших и малых опор составляет 48.6%; казино, таким образом, основывается на 2.8% вероятности, если каждый хакер ставит 100 долларов в ту же игру, выиграет 280 долларов в ту же игру.

(0.486+0.028)100100-0.486100100=280

Но в этой стратегии есть ошибка: в случае, если один из крупных игроков начнет делать ставки в несколько десятков миллиардов долларов, и выиграет, казино сразу же обанкротится. Таким образом, казино устанавливает лимит ставок, который не может быть превышен в этом туре. Таким образом, даже если хакиму удастся выиграть деньги, он может потерять их в долгосрочной перспективе, в бесконечном количестве игр в азартные игры хакима потеряет 2.8% денег.

Закон больших чисел

Владельцы казино имеют только 2% больше преимуществ, чем хакеры, и в одном и том же случае могут быть убыточными или даже иметь возможность иметь постоянные потери. Но владельцы казино не пугаются потерями, потому что они знают, что они могут зарабатывать деньги, и именно "закон большинства" работает в них, и долгосрочная стабильная прибыльность может быть достигнута, если кто-то продолжает играть, и нужно только слабое преимущество 2%.

Так что казино не боится, что вы выиграете, а боится, что вы не придете. За все эти годы вы даже слышали о банкротстве, но когда вы слышали о банкротстве казино?

Аналогичные примеры выигрыша в лотереях. Победа в лотереях с момента выхода лотереи становится все больше и больше, и, конечно же, это деньги от большинства лотерейных игроков.

Изменение вероятности

Предположим, что у нас есть монета с одинаковым весом, вероятность того, что мы выбросим слово "сзади" и цветок "сзади", равна 50%, и каждый выброс не имеет отношения к результату предыдущего выброса. Если мы выбросим монету 10000 раз подряд, то вероятность того, что мы выбросим положительную монету, равна 50%.

Однако, если бросить только 10 раз, то вероятность возникновения положительного варианта меняется, и эта вероятность не обязательно равна 50%. Таким образом, владельцы казино должны гарантировать, что они запускают эту положительную стратегию достаточно часто, чтобы она была эффективной. Это также является причиной того, что частные инвестиционные организации не могут остановить стратегию, если не существует особых условий, когда они запускают стратегию количественной торговли.

Как использовать "закон большинства" для создания долгосрочной и выигрышной стратегии на финансовых рынках - вот что мы будем делать в следующей серии!

Подведение итогов

Выше мы рассказали о том, как рассматривать сделки с научной точки зрения, в частности, с точки зрения вероятности, причин неудачи в сделке, правильного мышления о сделке, принципа непременного выигрыша в азартных играх. Я верю, что, если вы научитесь, изменение мышления будет изменением вашего поведения, а изменение поведения будет изменением вашего успеха.

Домашнее задание

Почему мы говорим, что торговля - это игра на вероятность? Во-вторых, что еще может быть причиной неудачи сделки?

- DEX обмены количественные практики ((1) -- dYdX v4 Руководство пользователя

- Презентация о своде Lead-Lag в цифровой валюте (3)

- Введение в арбитраж с задержкой свинца в криптовалюте (2)

- Презентация о своде Lead-Lag в цифровой валюте (2)

- Обсуждение по внешнему приему сигналов платформы FMZ: полное решение для приема сигналов с встроенным сервисом Http в стратегии

- Обзор приема внешних сигналов на платформе FMZ: стратегию полного решения приема сигналов встроенного сервиса HTTP

- Введение в арбитраж с задержкой свинца в криптовалюте (1)

- Введение Lead-Lag в цифровой валюте (1)

- Дискуссия по внешнему приему сигнала платформы FMZ: расширенный API VS стратегия встроенного HTTP-сервиса

- Обзор FMZ-платформы для получения внешних сигналов: расширение API против стратегии встроенного HTTP-сервиса

- Обсуждение метода тестирования стратегии на основе генератора случайных тикеров

- Индустриальный гигант раскрывает алгоритмическую сделку: изобретатели используют квантовую платформу в качестве маркетинговой стратегии

- Расчет и применение показателей DMI

- Стратегия внутридневной торговли, использующая равнозначное возвращение между SPY и IWM

- Использование технического показателя Арон в количественной торговле

- Использование JavaScript для реализации количественных стратегий и одновременное выполнение функции Go в пакете с кубиками

- Секреты выживания: 19 профессионалов, которые дают советы о цифровых валютах

- Применение демонической ловушки Шэннон в цифровой валюте

- Создание роботов, которые будут торговать биткойнами без потерь

- Разработка стратегии CTA от количественных сделок до абсолютных выгод для управления активами

- Девять правил торговли, которые помогли трейдеру подняться с $1,000 до $46,000 менее чем за год

- 5.5 Оптимизация торговой стратегии

- 5.4 Почему нам нужен тест вне выборки

- 5.3 Как читать отчет о результатах обратного тестирования стратегии

- 5.2 Как проводить количественное обратное тестирование торговли

- 5.1 Значение и ловушка бэкстестинга

- 4.6 Как реализовать стратегии на языке C++

- 4.5 Язык C++ Быстрый старт

- 4.4 Как реализовать стратегии на языке Python

- 4.3 Начало работы с языком Python

- 4.2 Как реализовать стратегическую торговлю на языке JavaScript

Hailhydra2Хорошая статья!

Куантизация пустотыотметка