Написать полуавтоматический торговый инструмент с использованием языка Pine

Автор:FMZ~Lydia, Создано: 2022-11-08 09:56:48, Обновлено: 2024-11-29 19:03:31

Хотя все больше и больше трейдеров пишут программы для полностью автоматизированной торговли, большая группа трейдеров по-прежнему являются ручными трейдерами. На самом деле ручные субъективные трейдеры также могут писать небольшие инструменты, которые помогут им в их субъективной торговле. Например, иногда вы находите хорошую позицию входа и планируете установить фиксированную стоп-лосс и отслеживать прибыль на начальной позиции.

Конструкция параметров

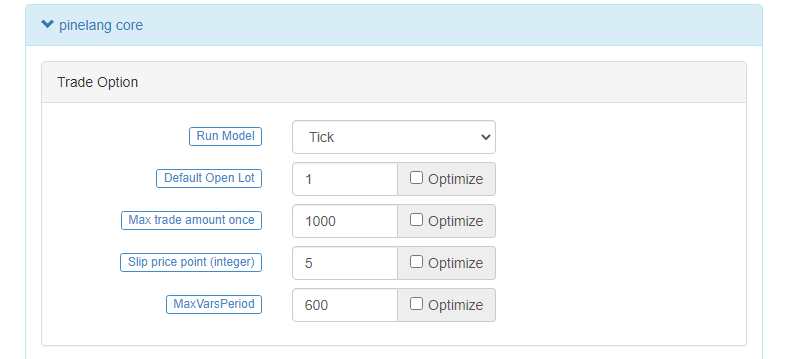

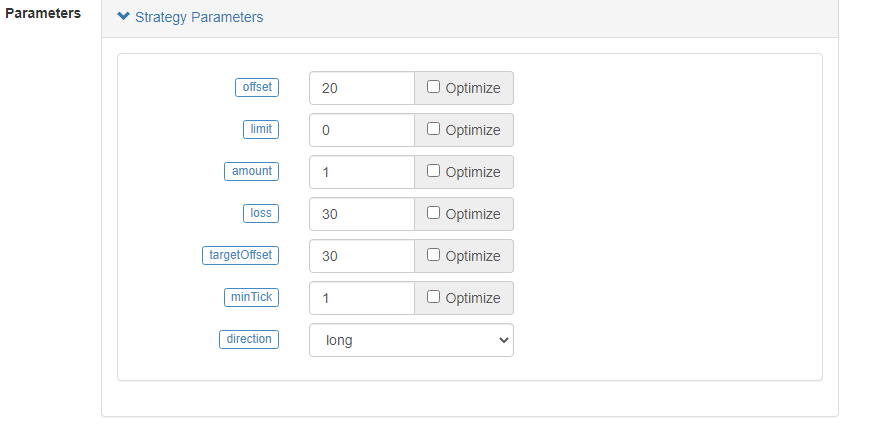

Стратегия разработки таких требований с использованием языка Pine очень проста. Следующие параметры должны быть разработаны для достижения функции в соответствии с требованиями: 1. сдвиг: когда запускается остановка прибыли, расстояние сдвига для сдвига наивысшей цены и самой низкой цены, чтобы определить линию сдерживания прибыли. 2. лимит: параметры, используемые для контроля - А. Начальная базовая позиция для непосредственной покупки, Б. Указанная цена для ожидания покупки, В. Ничего не делать. 3. сумма: сумма ордеров, размещенных при открытии базовой позиции. 4. потеря: точки остановки потерь. 5. targetOffset: разница в цене, которая компенсирует цену открытия при запуске остановки прибыли. 6. minTick: минимальная единица колебаний цен. 7. направление: направление открытия базового положения.

Разработка стратегии

/*backtest

start: 2022-09-24 00:00:00

end: 2022-09-27 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

args: [["v_input_1",20],["v_input_2",0],["v_input_4",50],["v_input_5",20],["RunMode",1,358374],["ZPrecision",0,358374],["XPrecision",3,358374]]

*/

strategy("Tracking loss and profit stopping entrustment", overlay = true)

varip targetPrice = na

varip high_lowPrice = na

varip isTrade = false

varip isAlert = false

varip isAlertMinTick = false

varip isAlertFinished = false

varip offset = input(30, "offset", "Tracking stop loss and stop profit offset")

varip limit = input(-1, "limit", "Initial opening price: - 1 means no opening, 0 means immediate opening, and other specific values are price limits")

varip amount = input(1, "amount", "amount of opening positions")

varip loss = input(30, "loss", "stop loss")

varip targetOffset = input(30, "targetOffset", "trigger tracking profit and loss stop offset")

varip minTick = input(1, "minTick", "the minimum unit of price fluctuation")

tradeType = input.string("long", "direction", tooltip="order direction, long: go long, short: go short", options=["long", "short"])

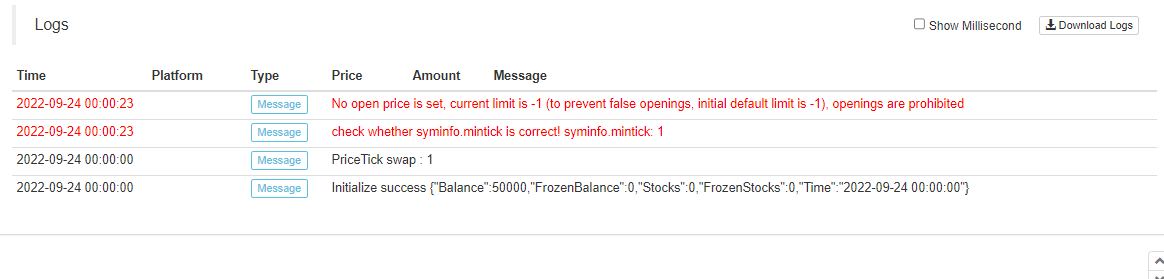

if not barstate.ishistory and not isAlertMinTick

runtime.log("check whether syminfo.mintick is correct! syminfo.mintick:", syminfo.mintick, "#FF0000")

if syminfo.mintick < minTick

runtime.error("system syminfo.mintick < minTick parameter", "#FF0000")

isAlertMinTick := true

if not barstate.ishistory and limit == -1 and not isAlert

runtime.log("No open price is set, current limit is -1 (to prevent false openings, initial default limit is -1), openings are prohibited", "#FF0000")

isAlert := true

if isTrade and strategy.position_size == 0 and not isAlertFinished

runtime.log("All order processes executed, position is 0", "#FF0000")

isAlertFinished := true

if not barstate.ishistory and not isTrade and limit != -1

if limit == 0

strategy.entry("open", tradeType == "long" ? strategy.long : strategy.short, amount)

else if limit > 0

strategy.entry("open", tradeType == "long" ? strategy.long : strategy.short, amount, limit=limit)

if tradeType == "long"

targetPrice := (limit == 0 ? close : limit) + targetOffset

else

targetPrice := (limit == 0 ? close : limit) - targetOffset

strategy.exit("exit", "open", amount, loss=loss, trail_price=targetPrice, trail_offset=offset)

runtime.log("The price per point is:", syminfo.mintick, ", current close:", close)

isTrade := true

if ((close > targetPrice and strategy.position_size > 0) or (close < targetPrice and strategy.position_size < 0)) and not barstate.ishistory

high_lowPrice := na(high_lowPrice) ? close : high_lowPrice

if strategy.position_size > 0

high_lowPrice := close > high_lowPrice ? close : high_lowPrice

else

high_lowPrice := close < high_lowPrice ? close : high_lowPrice

plot(targetPrice, "trail_price trigger line")

plot(strategy.position_size!=0 ? high_lowPrice : na, "current highest/lowest price")

plot(strategy.position_size!=0 ? (strategy.position_size > 0 ? high_lowPrice-syminfo.mintick*offset : high_lowPrice+syminfo.mintick*offset) : na, "moving stop loss trigger line")

Конструкция стратегии не является сложной, но она должна быть создана как "модель цены в реальном времени", поскольку цены должны контролироваться в любой момент.

Обратите внимание, что стоп-лосс выражается в точках (minTick) и смещение также выражается в точках (minTick). смещение линии триггера стоп-прибыли TargetOffset выражается с точки зрения расстояния цены (например, установлено на 30, что составляет 30 юаней для расстояния).

Эта стратегия комиссионной расчетов предназначена для того, чтобы не только первоначальные базовые позиции были длинными, но и первоначальные базовые позиции были короткими.

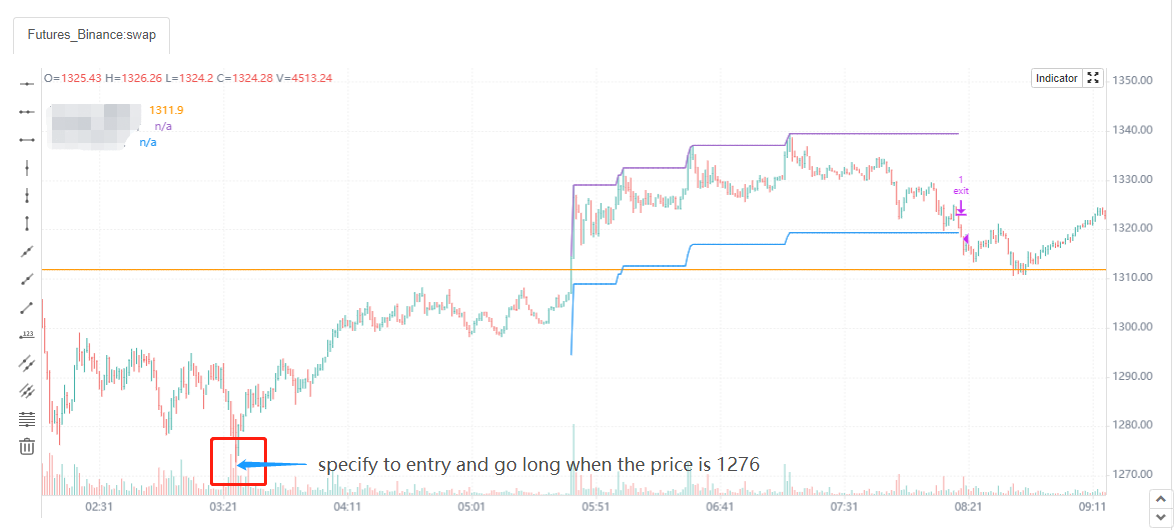

Давайте продемонстрируем реализацию проекта следующим образом:

1. Когда стратегия работает, базовая позиция будет открыта и введена немедленно, а затем стоп-лосс и отслеживание стоп-прибыли будут установлены в соответствии с параметрами.

направление установлено на long, лимитный параметр установлен на 0, т.е. пусть стратегия входит и идет long сразу после ее запуска, сумма установлена на 1, т.е. стратегия открывает позицию на 1 контракт.

2. Укажите предельный параметр, указать цену входа

Другие параметры остаются неизменными, за исключением того, что предельная цена параметра: 1276

По умолчанию параметр лимита -1, который ничего не работает и предотвращает случайное открытие позиций.

КОНЦЕНТ

При использовании стратегии языка Pine важно уделять особое внимание данным minTick.

Параметр

ОК, выше приведены все конструкции этой полуавтоматической стратегии комиссии, хотя я также использую ее для реальной торговли ботом. Но такие инструменты также должны использоваться в соответствии с вашими собственными торговыми привычками, чтобы понять, конкретные модификации, оптимизация могут быть проведены самостоятельно. Здесь код стратегии предназначен только для общественного обмена, дизайна обучения обмена и логики.

Как мы можем видеть, язык Pine очень прост в использовании, и он удобный и легкий в изучении. Мы можем использовать язык Pine для разработки инструментов, которые мы хотим быстро, не беспокоясь о сложном программировании, и использовать язык Pine для упрощения количественной торговли на FMZ Quantitative Trading Platform.

- Количественная практика DEX-бирж (2) -- Гипержидкое руководство пользователя

- ДЕКС (DEX Exchange) Количественная практика ((2) -- Гиперликвид (Hyperliquid)

- Количественная практика обмена DEX (1) -- руководство пользователя dYdX v4

- Введение в арбитраж с задержкой свинца в криптовалюте (3)

- DEX обмены количественные практики ((1) -- dYdX v4 Руководство пользователя

- Презентация о своде Lead-Lag в цифровой валюте (3)

- Введение в арбитраж с задержкой свинца в криптовалюте (2)

- Презентация о своде Lead-Lag в цифровой валюте (2)

- Обсуждение по внешнему приему сигналов платформы FMZ: полное решение для приема сигналов с встроенным сервисом Http в стратегии

- Обзор приема внешних сигналов на платформе FMZ: стратегию полного решения приема сигналов встроенного сервиса HTTP

- Введение в арбитраж с задержкой свинца в криптовалюте (1)

- Исследования и примеры разработки стратегии хеджирования Maker Spots и фьючерсов

- Создание количественной базы данных FMZ с SQLite

- Как назначить данные различных версий арендованной стратегии с помощью метаданных кода аренды стратегии

- Процентный арбитраж ставки постоянного финансирования Binance (текущий бычий рынок годовых 100%)

- Цифровые валютные фьючерсы Стратегия поворотного момента двойной EMA (учебное пособие)

- Подпишитесь на новую стратегию акций для цифровой валюты спот (учебное пособие)

- Реализовать идею с помощью 60 строк кода - Контрактная рыболовная стратегия

- Стратегия двойной EMA для цифровой валюты на рынке наличных валют с многообразием (учебное пособие)

- Проектирование системы управления синхронизацией заказов на основе FMZ Quant (2)

- Фьючерсы на цифровую валюту многовидовая стратегия ATR (учебное пособие)

- Исследуйте высокочастотный дизайн стратегии из волшебной перемены LeeksReaper

- Анализ стратегии LeeksReaper (2)

- "Волшебная двойная стратегия EMA" от ветеранов YouTube

- Внедрение языка JavaScript показателей Фишера и использование FMZ

- Пример разработки стратегии dYdX

- Проектирование системы управления синхронизацией заказов на основе FMZ Quant (1)

- Анализ стратегии LeeksReaper (1)

- Дерибит Опционы Дельта Динамическая стратегия хеджирования

- Современное состояние и рекомендуемая операция по стратегии ставки финансирования

- Обзор рынка цифровой валюты в 2021 году и простейшая 10-кратная стратегия пропуска