Научить писать стратегии - трансплантировать стратегию MyLanguage (продвинутое)

Автор:FMZ~Lydia, Создано: 2022-12-26 18:56:00, Обновлено: 2024-12-15 16:38:42

Научить писать стратегии пересадить стратегию MyLanguage (продвинутое)

В предыдущей статьеНаучить писать стратегии - пересадить стратегию MyLanguageЕсли это более сложный MyLanguage, как его можно трансплантировать в стратегию языка JavaScript? Какие навыки есть?

Давайте сначала посмотрим на стратегию трансплантации:

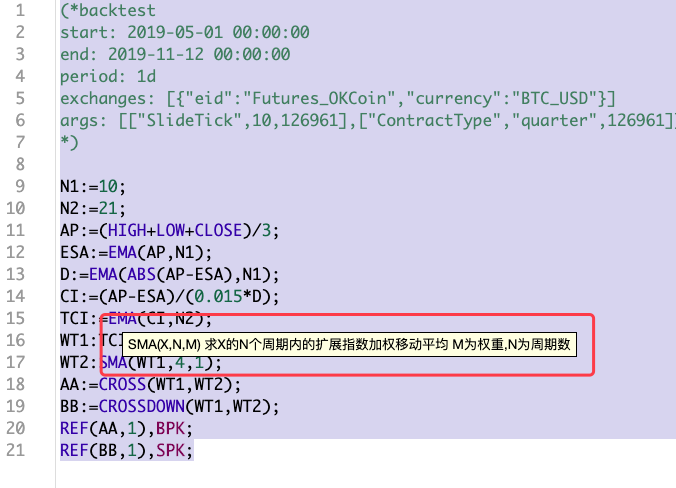

(*backtest

start: 2019-05-01 00:00:00

end: 2019-11-12 00:00:00

period: 1d

exchanges: [{"eid":"Futures_OKCoin","currency":"BTC_USD"}]

args: [["SlideTick",10,126961],["ContractType","quarter",126961]]

*)

N1:=10;

N2:=21;

AP:=(HIGH+LOW+CLOSE)/3;

ESA:=EMA(AP,N1);

D:=EMA(ABS(AP-ESA),N1);

CI:=(AP-ESA)/(0.015*D);

TCI:=EMA(CI,N2);

WT1:TCI;

WT2:SMA(WT1,4,1);

AA:=CROSS(WT1,WT2);

BB:=CROSSDOWN(WT1,WT2);

REF(AA,1),BPK;

REF(BB,1),SPK;

В(* backtest... *)в начале стратегии MyLanguage находится код конфигурации для настроек бэкстестинга. Для облегчения сравнения устанавливается унифицированная конфигурация бэкстестинга. Эта стратегия также случайная, которая не слишком сложна (более сложна, чем в предыдущей статье). Это репрезентативная стратегия. Чтобы перенести стратегию MyLanguage, вы должны сначала посмотреть на всю стратегию. Код стратегии краткий, и вы можете иметь определенное понимание общей стратегии. Для этой стратегии мы видели, что несколько функций индикатораEMA, SMAбыли использованы:

Сначала сооруди колесо.

-

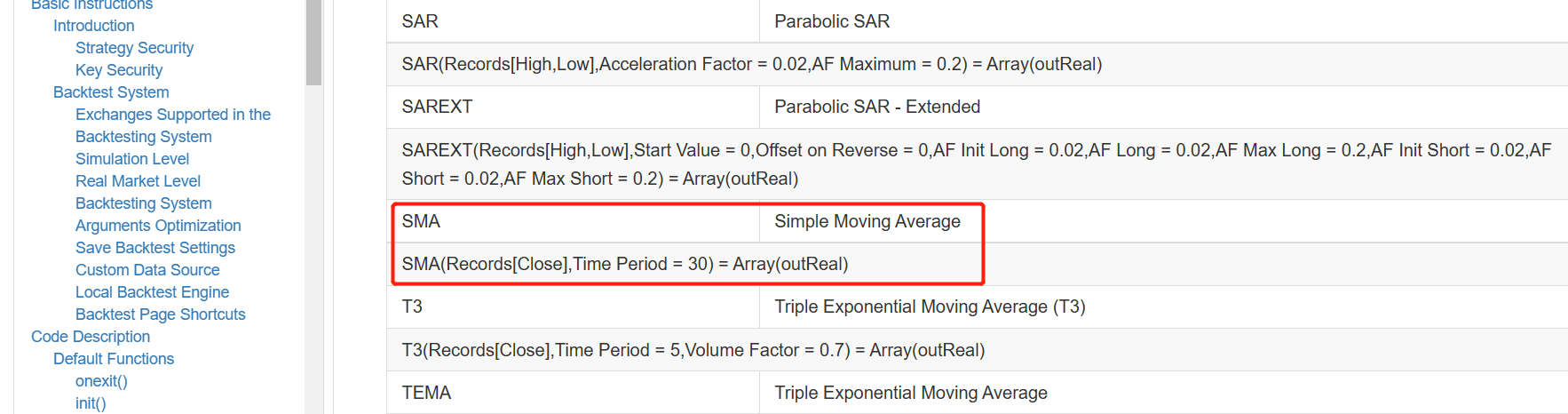

ЕМА Функция индикатора, есть готовые функции библиотеки индикаторов, доступные непосредственно в платформе FMZ при написании стратегий на языке JavaScript.

TA.MA. -

SMA Что нам нужно сделать, это

SMAиндикатор, который мы нашли в библиотеке TA FMZ не поддерживает функцию индикатора SMA, и есть различия между индикатором SMA в библиотеке talib и в MyLanguage.

Как мы видим, в разделе параметров есть параметр весов в дополнение к параметру периода.

Функция индикатора SMA в библиотеке talib в документации FMZ API описана следующим образом:

Можно заметить, чтоtalib.SMAявляется простым индикатором скользящей средней.

Таким образом, мы можем реализовать SMA только сами. Как разработчик, использующий язык JavsScript для написания стратегий, это также один из необходимых навыков. В конце концов, если нет готового колеса, программа все равно должна работать, просто соорудите одно.

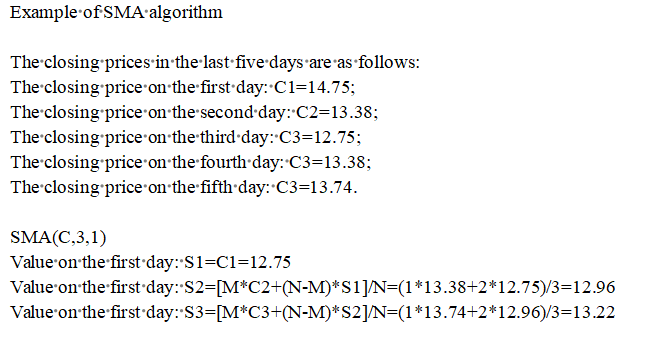

По правде говоря, не так много исследований по показателям и т. д. Как правило, люди ищут информацию, если не понимают ее.

Кажется, что алгоритм этой теории достаточно надежный, и его реализация выглядит следующим образом:

function SMA (arr, n, m) {

var sma = []

var currSMA = null

for (var i = 0; i < arr.length; i++) {

if (arr[i] && !isNaN(arr[i])) {

if (!currSMA) {

currSMA = arr[i]

sma.push(currSMA)

continue

}

// [M*C2+(N-M)*S1]/N

currSMA = (m * arr[i] + (n - m) * currSMA) / n

sma.push(currSMA)

} else {

sma.push(NaN)

}

}

return sma

}

Написать заполненные разделы

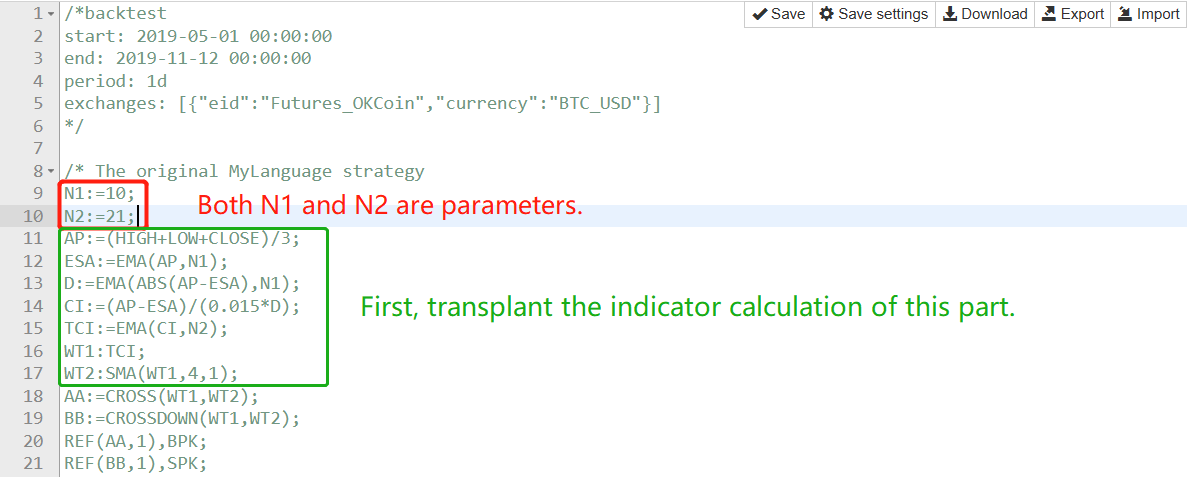

В рамках стратегии используются те же рамки, что и в статьеНаучить писать стратегии - пересадить стратегию MyLanguageи в основном заполняется двумя частями:

Во-первых, обработка данных и вычисление индекса.

Давайте возьмем эту часть MyLanguage одно предложение за другим, функция за функцией:

-

AP:=(HIGH+LOW+CLOSE)/3;

Можно понять, что наивысшая цена, самая низкая цена и цена закрытия каждого BAR в данных строки K должны быть сложены, а затем разделены на 3, чтобы рассчитать среднее значение, а затем сохранены в виде массива, соответствующего каждому BAR один за другим. Он может быть обработан следующим образом:

function CalcAP (r) { // AP:=(HIGH+LOW+CLOSE)/3;

var arrAP = [] // Declare an empty array

for (var i = 0; i < r.length; i++) { // r is the incoming K-line data, which is an array, use for to traverse this array.

v = (r[i].High + r[i].Low + r[i].Close) / 3 // Calculate the average value.

arrAP.push(v) // Add to the end of the arrAP array, the end is the first when arrAP is empty.

}

return arrAP // Returns this average array, i.e., the AP calculated in the MyLanguage

}

Эта функция может быть вызвана в основной функции цикла OnTick, например:

// Calculation of indicators

// AP

var ap = CalcAP(records)

-

- После того, как расчет ПП завершен, перейти к расчету

ESA:=EMA(AP,N1);:

- После того, как расчет ПП завершен, перейти к расчету

Здесь мы будем использовать данные AP, рассчитанные в предыдущем шаге, для расчета ЕЭС. На самом деле, ЕЭС - это

function CalcESA (ap, n1) { // ESA:=EMA(AP,N1);

if (ap.length <= n1) { // If the AP length is less than the indicator parameter, valid data cannot be calculated. At this time, let the function return false.

return false

}

return TA.EMA(ap, n1)

}

-

D:=EMA(ABS(AP-ESA),N1);

Используйте рассчитанныйAP, ESAдля расчета данныхD- Да, конечно.

Комментарии к коду здесь можно прочитать для некоторых советов о том, как рассчитать показатели.

function CalcD (ap, esa, n1) { // D:=EMA(ABS(AP-ESA),N1);

var arrABS_APminusESA = []

if (ap.length != esa.length) {

throw "ap.length != esa.length"

}

for (var i = 0; i < ap.length; i++) {

// When calculating the value of the indicator, it is necessary to determine the validity of the data, because the first few EMA calculations may be the beginning of the array of data is NaN, or null.

// So it must be judged that the data involved in the calculation are all valid values to proceed, and if there are any invalid values, they are filled with NaN to arrABS_APminusESA.

// The data thus calculated, each position corresponds to the previous data one by one, without misalignment.

if (ap[i] && esa[i] && !isNaN(ap[i]) && !isNaN(esa[i])) {

v = Math.abs(ap[i] - esa[i]) // According to ABS(AP-ESA), the specific value is calculated and put into the arrABS_APminusESA array.

arrABS_APminusESA.push(v)

} else {

arrABS_APminusESA.push(NaN)

}

}

if (arrABS_APminusESA.length <= n1) {

return false

}

return TA.EMA(arrABS_APminusESA, n1) // Calculate the EMA indicator of the array arrABS_APminusESA and get the data D (array structure).

}

-

CI:=(AP-ESA)/(0.015*D);Метод расчета аналогичен шагу 1, и код выпускается непосредственно.

function CalcCI (ap, esa, d) { // CI:=(AP-ESA)/(0.015*D);

var arrCI = []

if (ap.length != esa.length || ap.length != d.length) {

throw "ap.length != esa.length || ap.length != d.length"

}

for (var i = 0; i < ap.length; i++) {

if (ap[i] && esa[i] && d[i] && !isNaN(ap[i]) && !isNaN(esa[i]) && !isNaN(d[i])) {

v = (ap[i] - esa[i]) / (0.015 * d[i])

arrCI.push(v)

} else {

arrCI.push(NaN)

}

}

if (arrCI.length == 0) {

return false

}

return arrCI

}

- TCI:=EMACI,N2); Просто вычислить индикатор EMA для массива CI.

function CalcTCI (ci, n2) { // TCI:=EMA(CI,N2);

if (ci.length <= n2) {

return false

}

return TA.EMA(ci, n2)

}

- WT2:SMA(WT1,4,1);

В этом последнем шаге используется функция SMA колеса, которое мы построили ранее.

function CalcWT2 (wt1) { // WT2:SMA(WT1,4,1);

if (wt1.length <= 4) {

return false

}

return SMA(wt1, 4, 1) // The SMA indicator for wt1 is calculated by using our own implementation of the SMA function.

}

Трансплатация торговых сигналов очень проста.

AA:=CROSS(WT1,WT2);

BB:=CROSSDOWN(WT1,WT2);

REF(AA,1),BPK;

REF(BB,1),SPK;

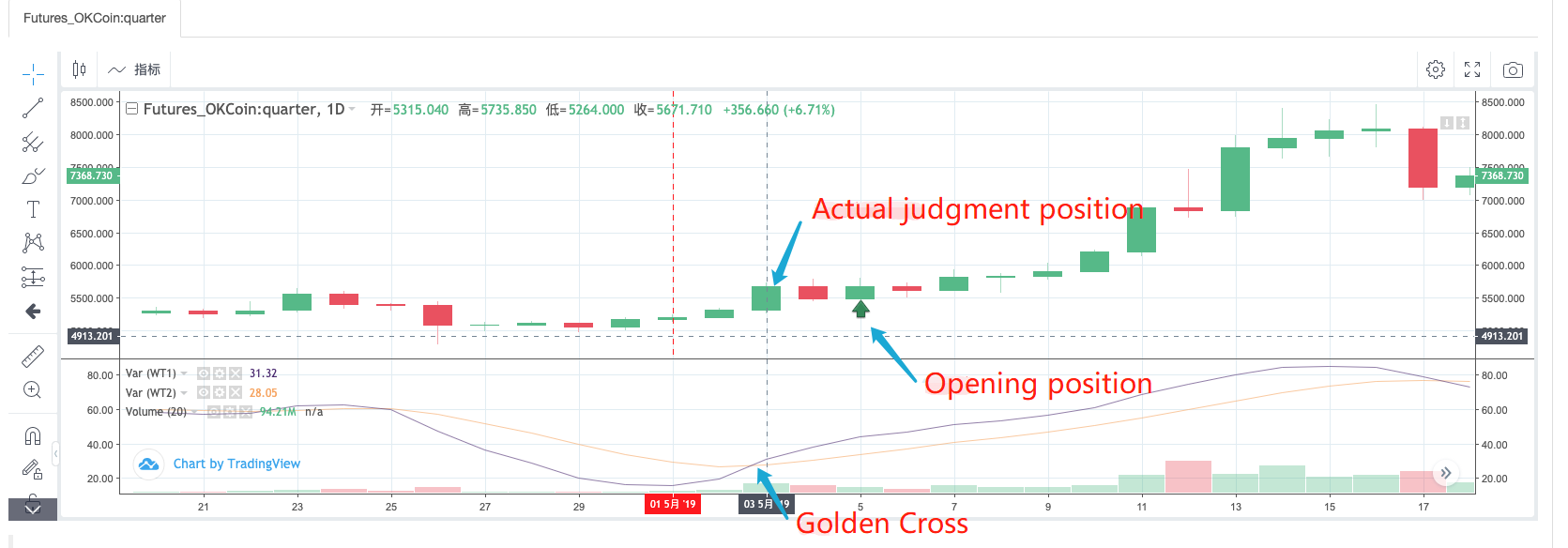

После прочтения этих кодов MyLanguage мы можем увидеть, что Golden Cross и Bearish Crossover WT1 и WT2 используются в качестве условий открытия. Используя прямую обратную проверку стратегии MyLanguage, мы наблюдаем:

Из наблюдения за фактической работой стратегии MyLanguage видно, что когда сигнал обнаруживается на позиции открытия, он на самом деле должен обнаружить, является ли позиция BAR в точке открытия, отсчитывающая 2 BAR вперед, Золотым крестом.

Код заполнения части обнаружения сигнала может быть записан как:

if ((_State == IDLE || _State == SHORT) && wt1[wt1.length - 4] < wt2[wt2.length - 4] && wt1[wt1.length - 3] > wt2[wt2.length - 3]) {

if (_State == IDLE) {

_State = OPENLONG

Log("OPENLONG") // test

}

if (_State == SHORT) {

_State = COVERSHORT

Log("COVERSHORT") // test

}

isOK = false

}

if ((_State == IDLE || _State == LONG) && wt1[wt1.length - 4] > wt2[wt2.length - 4] && wt1[wt1.length - 3] < wt2[wt2.length - 3]) {

if (_State == IDLE) {

_State = OPENSHORT

Log("OPENSHORT") // test

}

if (_State == LONG) {

_State = COVERLONG

Log("COVERLONG") // test

}

isOK = false

}

Здесь вы можете подумать о том, почему инструкции SPK и BPK MyLanguage могут быть реализованы с помощью вышеуказанного кода.

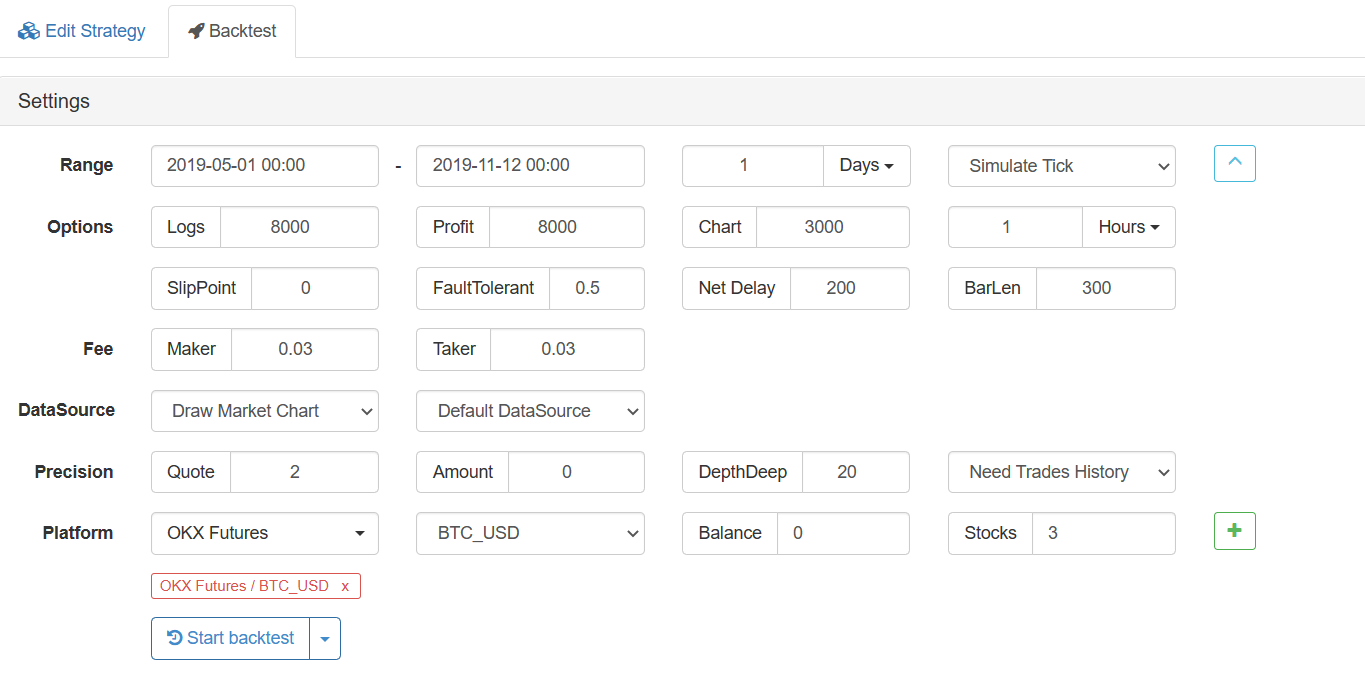

Обратный тест

Конфигурация обратного теста:

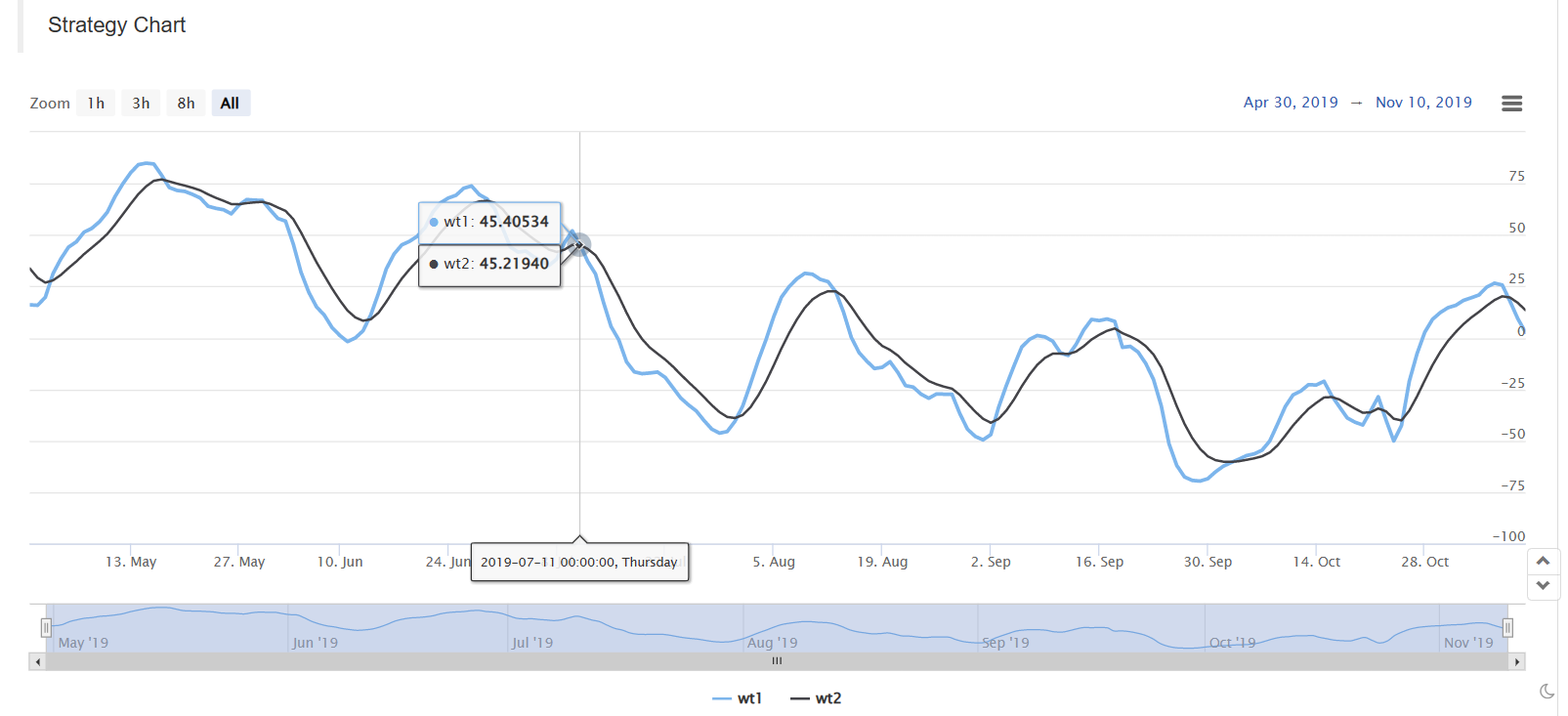

Бактэст в MyLanguage:

Бактэст в версии JavaScript:

Код в начале функции OnTick используется для ускорения обратного тестирования. Он используется для запуска стратегии на основе модели Bar. Если вы заинтересованы, вы можете проанализировать его подробно.

function OnTick(){

// The ticker processing part of the driving strategy.

var records = _C(exchange.GetRecords)

if (records[records.length - 1].Time == preTime) {

if (isOK) {

Sleep(500)

return

}

} else {

preTime = records[records.length - 1].Time

}

...

..

.

Полный код учебной стратегии:https://www.fmz.com/strategy/174457

Спасибо за чтение.

- Достижение сбалансированной стратегии акций для длинных коротких позиций с упорядоченным согласованием

- Анализ данных по временным рядам и обратное тестирование данных по тикам

- Количественный анализ рынка цифровой валюты

- Торговля парами на основе технологии, основанной на данных

- Применение технологии машинного обучения в торговле

- Использовать исследовательскую среду для анализа деталей треугольного хеджирования и влияния комиссий за обработку на ценовую разницу хеджируемого

- Реформа фьючерсного API Deribit для адаптации к количественной торговле опционами

- Лучшие инструменты делают хорошую работу - научитесь использовать исследовательскую среду для анализа принципов торговли

- Стратегии хеджирования с использованием кросс-валюты при количественной торговле блокчейн-активами

- Приобрести руководство по стратегии цифровой валюты FMex на FMZ Quant

- Научить писать стратегии - пересадить стратегию MyLanguage

- Научить вас добавить поддержку многографика к стратегии

- Научить вас писать функцию синтеза K-линии в версии Python

- Анализ стратегии Дончианского канала в исследовательской среде

- Когда FMZ сталкивается с ChatGPT, вспомните о попытке использовать AI для обучения количественной транзакции

- Изготовленный инструмент количественной торговли опционами на цифровую валюту

- Простая стратегия сетки в версии Python

- Линейная стратегия потока ожидаемых заказов, разработанная на основе функции воспроизведения данных

- Стратегия покупки победителей версии Python

- FMZ Journey - с Стратегией перехода