Многофакторные стратегии

Обзор

Многофакторная стратегия объединяет три различных типа стратегий: шоковой, трендовой и прорывной стратегии, которые используются в комбинации для достижения лучших результатов.

Стратегический принцип

Многофакторная стратегия моделируется в основном на следующих аспектах:

Частично шокирующая стратегия использует случайные показатели для определения времени покупки и продажи. В частности, когда случайный показатель %K проходит через %D от зоны перепродажи, создается сигнал покупки; когда %K проходит через %D от зоны перепродажи, создается сигнал продажи.

Тренд-стратегия использует золотое кресло средней линии SMA для определения направления тренда. Когда быстрая линия сверху пересекает медленную линию, это создает сигнал покупки; когда быстрая линия сверху пересекает медленную линию, это создает сигнал продажи.

Стратегия прорыва частично отслеживает, не пробилась ли цена с наивысшей или наименьшей цены за указанный период. Покупают, когда цена превышает наивысшую цену; продают, когда цена ниже наименьшей цены.

Тренд-торговля проводится только тогда, когда тренд достаточно силен, в сочетании с индикатором ADX.

Создание линий остановки и остановки, установление разумного соотношения остановки и остановки.

В совокупности, многофакторные стратегии следуют следующей логике:

Когда ADX больше установленного порога, считается, что тенденция достаточно сильна, и тогда начинается исполнение трендовой стратегии; когда ADX меньше порога, считается, что находится в сборе, и тогда выполняется только шокирующая стратегия.

В трендовых ситуациях, когда SMA быстро медленно пересекается с золотом, покупают открытую позицию, а в случае мертвой форки - закрытую позицию.

В условиях шока, выполнение торгового сигнала на случайных индикаторах.

Прорывная стратегия применяется в обоих рыночных условиях для отслеживания каналов.

Настройка стоп-лосса и оптимальная прибыль.

Анализ преимуществ

Наибольшее преимущество многофакторной стратегии заключается в сочетании преимуществ различных типов стратегий, которые могут иметь лучшие стратегические эффекты в обеих рыночных средах. В частности, она имеет следующие преимущества:

В этом случае вы можете получить более высокую победную ставку в трендовых ситуациях.

По словам эксперта, в этом случае, как и в случае с другими компаниями, вполне вероятно, что они будут использовать свои инвестиции для получения прибыли в условиях кризиса, а не для удержания позиций.

С более высоким коэффициентом прибыли, установка стоп-стоп-лосса является разумной.

“Все, что мы делаем, - это принимаем во внимание силу тенденции, чтобы сократить убытки”.

В сочетании с несколькими показателями можно создать более сильный торговый сигнал.

Лучшие комбинации параметров могут быть получены с помощью оптимизации параметров.

Анализ рисков

Многофакторная стратегия также несет в себе определенные риски, в основном:

Неправильное сочетание множественных факторов может привести к путанице торговых сигналов, требуя многократного тестирования, чтобы найти оптимальное сочетание факторов.

Необходимо оптимизировать несколько параметров, оптимизация является сложной и требует достаточной поддержки исторических данных.

Невозможность своевременного прекращения позиций при обратном тренде может привести к большим потерям.

Индекс ADX отстает и, возможно, пропустит поворотный момент.

Прорывные сделки легко поддаются обману и требуют разумной стратегии стоп-лосса.

Для оптимизации этих рисков можно использовать следующие точки:

Тестирование стабильности различных факторов в исторических данных, выбор стабильных факторов.

Применение методов интеллектуальной оптимизации, таких как генетические алгоритмы, для поиска оптимальных параметров.

Устанавливайте разумную линию остановки для контроля максимального отвода.

В сочетании с дополнительными показателями, тенденция изменилась.

Оптимизируйте стратегию остановки убытков для прорывных сделок, чтобы избежать чрезмерных потерь.

Направление оптимизации

Многофакторные стратегии имеют возможность для дальнейшей оптимизации:

Испытывайте больше типов факторов, чтобы найти лучшие комбинации. Другие факторы, такие как волатильность, количество сделок, могут быть учтены.

Поиск оптимальных стратегических весов с использованием методов машинного обучения.

Параметровая оптимизация может использоваться с помощью интеллектуальных алгоритмов для быстрого поиска оптимальных результатов.

Можно проверить доходность за разные периоды хранения позиций.

Можно рассматривать возможность динамической корректировки линий стоп-лосса.

Можно ввести дополнительные условия фильтрации, такие как резкое увеличение объема трафика, чтобы улучшить качество сигнала.

ADX-показатель может рассматривать параметры оптимизации или заменять более продвинутым индикатором определения тенденции.

Подвести итог

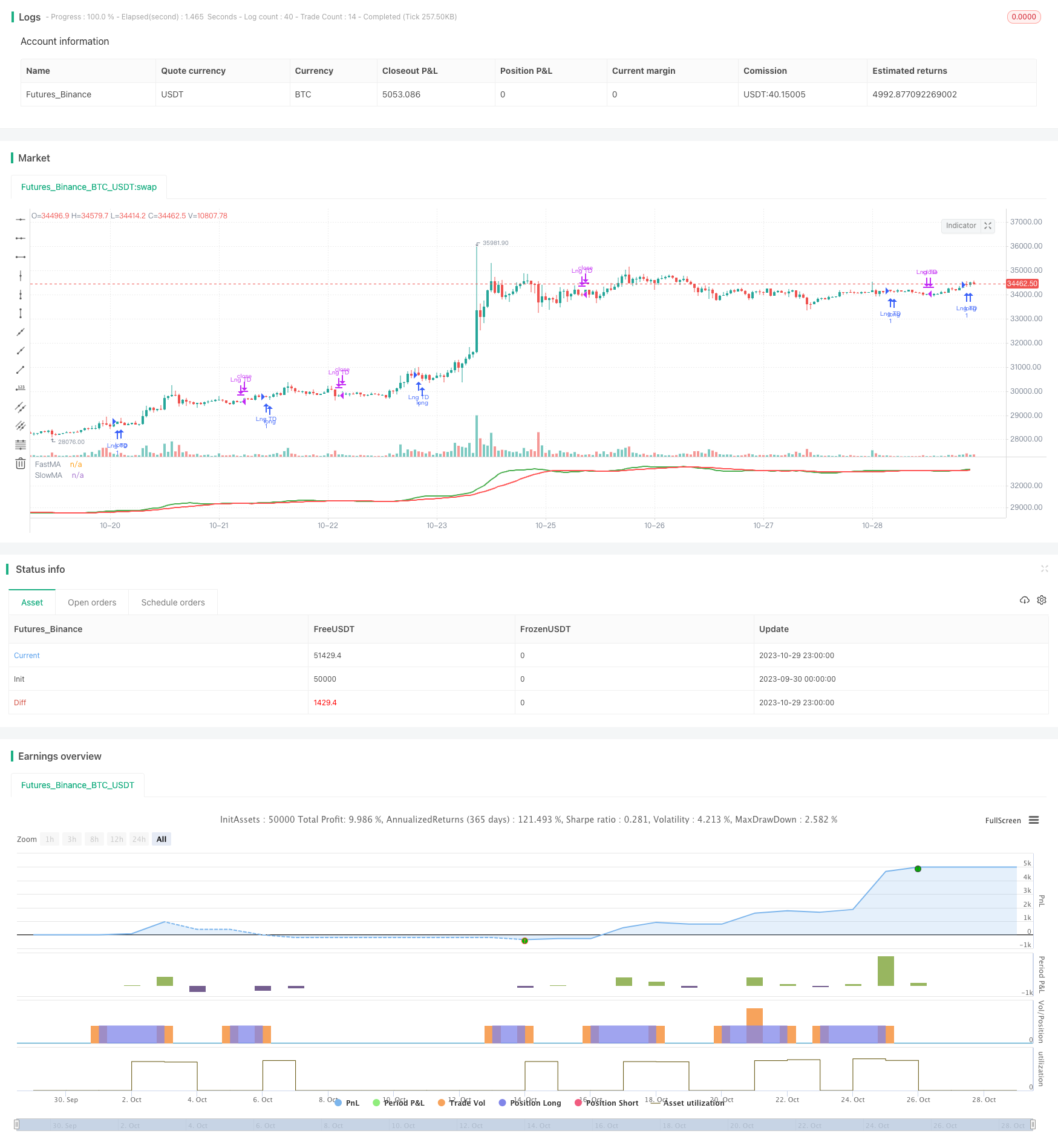

Многофакторная стратегия учитывает множество торговых логик, таких как тенденции, потрясения, прорывы и т. Д. Она дает отличные результаты в обоих рыночных условиях. По сравнению с одной стратегией, многофакторная стратегия может получить более высокую стабильную прибыль и имеет хорошее пространство для масштабирования.

/*backtest

start: 2023-09-30 00:00:00

end: 2023-10-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// strategy("Strategy_1", shorttitle="Strategy1",overlay=true ,pyramiding = 12, initial_capital=25000, currency='EUR', commission_type = strategy.commission.cash_per_order, commission_value = 3, default_qty_type = strategy.percent_of_equity, default_qty_value = 20)

// Revision: 1

// Author: Jonas

// === INPUT ===

// > BACKTEST RANGE <

FromMonth = input(defval=1, title="From Month", minval=1, maxval=12)

FromDay = input(defval=1, title="From Day", minval=1, maxval=31)

FromYear = input(defval=2017, title="From Year", minval=2010)

ToMonth = input(defval=1, title="To Month", minval=1, maxval=12)

ToDay = input(defval=1, title="To Day", minval=1, maxval=31)

ToYear = input(defval=9999, title="To Year", minval=2010)

// > STRATEGY SETTINGS <

bolOS = input(defval = false, type=input.bool, title="Oscillating Strategy")

bolTS = input(defval = true, type=input.bool, title="Trend Strategy")

bolBO = input(defval = false, type=input.bool, title="Breakout Strategy")

strStrategy = input(defval = "Long", type=input.string, title="Trade Strategy",options = ["Long", "Short","Long & Short"])

flStopLoss = input(defval = 2.0, title="Stop Loss %", type=input.float)/100

flTakeProfit = input(defval = 4.0, title="Take Profit %", type=input.float)/100

// > SMA <

fastMA = input(defval=8, type=input.integer, title="FastMA length", minval=1, step=1)

slowMA = input(defval=21, type=input.integer, title="SlowMA length", minval=1, step=1)

// > ADX <

adx_len = input(defval=10, type=input.integer, title="ADX length", minval=1, step=1)

adx_trend = input(defval=30, type=input.integer, title="ADX Tr", minval=1, step=1)

adx_choppy = adx_trend

adx_limit = adx_trend

// > TRENDSCORE <

ts_fromIndex = input(title="From", type=input.integer, minval=1, defval=10)

ts_toIndex = input(title="To", type=input.integer, minval=1, defval=14)

ts_src = input(title="Source", type=input.source, defval=close)

// > Oscillator <

stoch_length = 14

stoch_OverBought = 75

stoch_OverSold = 25

stoch_smoothK = 3

stoch_smoothD = 3

// === BACK TEST RANGE FUNCTION ===

window_start = timestamp(FromYear, FromMonth, FromDay, 00, 00) // backtest start window

window_finish = timestamp(ToYear, ToMonth, ToDay, 23, 59) // backtest finish window

window() => // create function "within window of time"

time >= window_start and time <= window_finish ? true : false

//plot(stop_level_Long, title="TEST",color=color.red, style=plot.style_linebr, linewidth=2)

//plot(take_level_Long, color=color.green, style=plot.style_linebr, linewidth=2)

// === ADX ===

adx_up = change(high)

adx_down = -change(low)

adx_trur = rma(tr, adx_len)

adx_plus = fixnan(100 * rma(adx_up > adx_down and adx_up > 0 ? adx_up : 0, adx_len) / adx_trur)

adx_minus = fixnan(100 * rma(adx_down > adx_up and adx_down > 0 ? adx_down : 0, adx_len) / adx_trur)

adx_sum = adx_plus + adx_minus

ADX = 100 * rma(abs(adx_plus - adx_minus) / (adx_sum == 0 ? 1 : adx_sum), adx_len)

//=== TRENDSCORE ===

trendscore(ts_src, ts_fromIndex, ts_toIndex) =>

ts_sum = 0.0

for i = ts_fromIndex to ts_toIndex

ts_sum := ts_sum + (ts_src >= nz(ts_src[i]) ? 1 : -1)

ts_sum

intTS = trendscore(ts_src, ts_fromIndex, ts_toIndex)

// Long if TrendDirection = 1, Short if TrendDirection = -1; Indifferent if TrendDirection = 0

intTrendDirection = (intTS > (ts_toIndex-ts_fromIndex)) ? 1 : (intTS < (ts_fromIndex-ts_toIndex)) ? -1 : 0

// > TREND CONDITION <

adx_growing = ADX > highest(ADX[1],3)

intTrend = ((ADX >= adx_limit) and (ADX[1] >= adx_limit) and adx_growing) ? intTrendDirection : 0

// === ATR ===

ATR = sma(tr,10)

ATR_100 = ATR /abs(high - low)

// === STOCHASTICS ===

stoch_k = sma(stoch(close, high, low, stoch_length), stoch_smoothK)

stoch_d = sma(stoch_k, stoch_smoothD)

// === FILTER & CONDITIONS ===

// > STOCHASTICS <

bolFilter_OS1 = close[1] > hl2[1]

bolSigOsc_long_1 = (na(stoch_k) or na(stoch_d)) ? false : (crossover(stoch_d,stoch_OverSold) and stoch_k > stoch_d) ? true:false

bolSigOsc_short_1 = (na(stoch_k) or na(stoch_d)) ? false : (crossunder(stoch_d,stoch_OverBought) and stoch_k < stoch_d) ? true:false

bolLongOpenOS = bolSigOsc_long_1 and bolFilter_OS1

bolLongCloseOS = bolSigOsc_short_1

bolShortOpenOS = bolSigOsc_short_1 and bolFilter_OS1

bolShortCloseOS = bolSigOsc_long_1

// > TREND <

bolFilter_TS1 = close[1] > hl2[1] and open[1] < hl2[1]

bolFilter_TS2 = sma(close,50)>sma(close,50)[10]

bolFilter_TS3 = close[1] < hl2[1] and open[1] > hl2[1]

bolSigTrendLO1 = sma(close, fastMA) > sma(close, slowMA)

bolSigTrendLO2 = close > sma(close,fastMA)

bolSigTrendLO3 = bolSigTrendLO1 and bolSigTrendLO2

bolSigTrendLC1 = sma(close, fastMA) < sma(close, slowMA)

bolSigTrendLC2 = close < sma(close, fastMA)

bolSigTrendLC3 = bolSigTrendLC1 and bolSigTrendLC2

bolSigTrendSO1 = bolSigTrendLC3

bolSigTrendSC1 = bolSigTrendLO1

bolLongOpenTS = bolSigTrendLO3 and bolFilter_TS1

bolLongCloseTS = bolSigTrendLC3 and bolFilter_TS3

bolShortOpenTS = bolSigTrendSO1 and bolFilter_TS3

bolShortCloseTS = bolLongOpenTS and bolFilter_TS1

plot(sma(close, fastMA), title='FastMA', color=color.green, linewidth=2, style=plot.style_line) // plot FastMA

plot(sma(close, slowMA), title='SlowMA', color=color.red, linewidth=2, style=plot.style_line) // plot SlowMA

// > BREAKOUT <

flFilter_BS1 = 0.5 * stdev(close,slowMA)[1]

bolFilter_BS2 = volume > sma(volume,slowMA)*1.25

bolSigBreakoutLO1 = close > (highestbars(high,slowMA)[1] + flFilter_BS1)

bolSigBreakoutLC1 = barssince(bolSigBreakoutLO1)==5

bolSigBreakoutSO1 = close < lowestbars(low,slowMA)[1] - flFilter_BS1

bolSigBreakoutSC1 = barssince(bolSigBreakoutSO1)==5

bolLongOpenBO = bolSigBreakoutLO1 and bolFilter_BS2

bolLongCloseBO = bolSigBreakoutLC1

bolShortOpenBO = bolSigBreakoutSO1 and bolFilter_BS2

bolShortCloseBO = bolSigBreakoutSC1

//=== STRATEGIES ENTRIES & EXITS ===

// > STOPS & LIMITS <

stop_level_Long = strategy.position_avg_price * (1 - flStopLoss)

take_level_Long = strategy.position_avg_price * (1 + flTakeProfit)

stop_level_Short = strategy.position_avg_price * (1 + flStopLoss)

take_level_Short = strategy.position_avg_price * (1 - flTakeProfit)

// > ENTRIES / CLOSES / EXITS <

if window() //only in backtest-window

if (bolOS == true)

if (intTrend == 0)

if(strStrategy == "Long" or strStrategy == "Long & Short")

strategy.entry("Lng Osc", strategy.long, when=bolLongOpenOS) // buy long when "within window of time" AND crossover

if(strStrategy == "Short" or strStrategy == "Long & Short")

strategy.entry("Short Osc", strategy.short, when=bolShortOpenOS)

strategy.close("Lng Osc", when=(bolLongCloseOS))

//strategy.exit("Exit L OS/STD", "Lng Osc", stop = strategy.position_avg_price - 2*stdev(close,10))

strategy.exit("Exit L OS/%", "Lng Osc", stop=stop_level_Long)

strategy.close("Short Osc", when=(bolShortCloseOS))

//strategy.exit("Exit S OS/STD", "Short Osc", stop = strategy.position_avg_price + 2*stdev(strategy.position_avg_price,10))

strategy.exit("Exit S OS/%", "Short Osc", stop=stop_level_Short)

if (bolTS == true)

if (not(intTrend == 0))

if((strStrategy == "Long") or (strStrategy == "Long & Short"))

strategy.entry("Lng TD", strategy.long, when=bolLongOpenTS) // buy long when "within window of time" AND crossover

if((strStrategy == "Short") or (strStrategy == "Long & Short"))

strategy.entry("Short TD", strategy.short, when=(bolShortOpenTS and bolTS)) // buy long when "within window of time" AND crossover

strategy.exit("Exit L TD", "Lng TD", stop=stop_level_Long)

strategy.close("Lng TD", when=bolLongCloseTS)

strategy.exit("Exit S TD", "Short TD", stop=stop_level_Short)

strategy.close("Short TD", when=bolShortCloseTS)

if (bolBO == true)

if((strStrategy == "Long") or (strStrategy == "Long & Short"))

strategy.entry("Lng BO", strategy.long, when=bolLongOpenBO) // buy long when "within window of time" AND crossover

strategy.close("Lng BO", when=bolLongCloseBO)

//strategy.exit("Exit L BO/STD", "Lng BO", stop = strategy.position_avg_price - 2*stdev(strategy.position_avg_price,10))

strategy.exit("Exit L BO/2.5%", "Lng BO", stop=stop_level_Long)

if((strStrategy == "Short") or (strStrategy == "Long & Short"))

strategy.entry("Short BO", strategy.short, when=bolShortOpenBO) // buy long when "within window of time" AND crossover

strategy.close("Short BO", when=bolShortCloseBO)

//strategy.exit("Exit S BO/STD", "Short BO", stop = strategy.position_avg_price - 2*stdev(strategy.position_avg_price,10))

strategy.exit("Exit S BO/%", "Short BO", stop=stop_level_Short)