Разваливающийся микрофон и стратегия скользящей средней с несколькими таймфреймами

Обзор

Эта стратегия объединяет использование индикатора MACD и многовременных средних линий, чтобы сформировать долгосрочную и двустороннюю торговую стратегию, которая использует тенденции и сигналы обратного тренда. Стратегия может получить дополнительную прибыль в трендовых ситуациях, а также может использовать возможность обратного тренда.

Стратегический принцип

С помощью двух групп различных циклов EMA средняя группа сотрудничает в качестве многократного фильтра временных рамок, чтобы определить направление в долгосрочной перспективе: 15-минутная быстрая EMA выше, чем 1-часовая медленная EMA в качестве пониженного фильтра, и 15-минутная быстрая EMA ниже, чем 1-часовая медленная EMA в качестве пониженного фильтра.

Когда наблюдается отклонение от микрофонов (отклонение столбика от цены), суждение может быть обратным.

При открытии фильтра, если обнаружится отклонение от рынка быков ([…] цена новая высока, а MACD не новаторская высока), ждите, пока MACD пройдет на нулевой оси, сделайте больше; при открытии фильтра, если обнаружится отклонение от рынка медведей ([…] цена новая низка, а MACD не новаторская низка), ждите, пока MACD пройдет на нулевой оси, сделайте пустоту.

Стоп - это постоянный отслеживаемый тип стопа, рассчитанный на основе диапазона наименьших и самых высоких колебаний цены. Стоп - это определенное кратное стоп-убытка.

Прямое положение, когда MACD-полюс проходит по нулевой оси.

Анализ преимуществ

Многовременные пакеты EMA позволяют оценивать тенденции большого цикла и избегать обратной торговли.

MACD отклоняется от возможности поймать рывок в обратном направлении.

Движущаяся стоп-лавка позволяет зафиксировать прибыль и предотвратить увеличение убытков.

Ожидаемая отдача от остановочного расстояния, рассчитанного на основе стоп-лоста.

Анализ рисков

EMA использует равнолинейные группы в качестве фильтров, которые могут привести к ошибкам в оценке направления.

MACD отклонился от отскока, который может оказаться невыгодным.

Неправильно настроенная остановка может быть слишком свободной или слишком компактной.

Не хватает свободного пространства, и прибыль ограничена.

Необходимо уметь правильно распознавать время перехода в обратную сторону, потому что слишком рано или поздно может привести к убыткам.

Направление оптимизации

Для более точного определения трендов можно тестировать различные комбинации EMA.

Можно попробовать настроить MACD-параметры на более чувствительные комбинации.

Можно тестировать различные параметры стоп-стоп.

Дополнительные фильтрующие условия могут быть добавлены, чтобы избежать ложных отскоков. Например, добавление более высоких временных рамок EMA для оценки общей тенденции.

Можно оптимизировать условия подтверждения обратного пересечения, чтобы гарантировать, что обратный тренд достаточно созрел.

Подвести итог

Эта стратегия использует такие средства, как фильтрация тенденций, сигналы обратного тренда и управление динамическим стоп-стопом. Она может быть последовательной, но также может быть и обратной. С помощью параметровой корректировки и оптимизации условий фильтрации она может быть адаптирована к более широкой рыночной среде и получать стабильную прибыль при условии контроля риска.

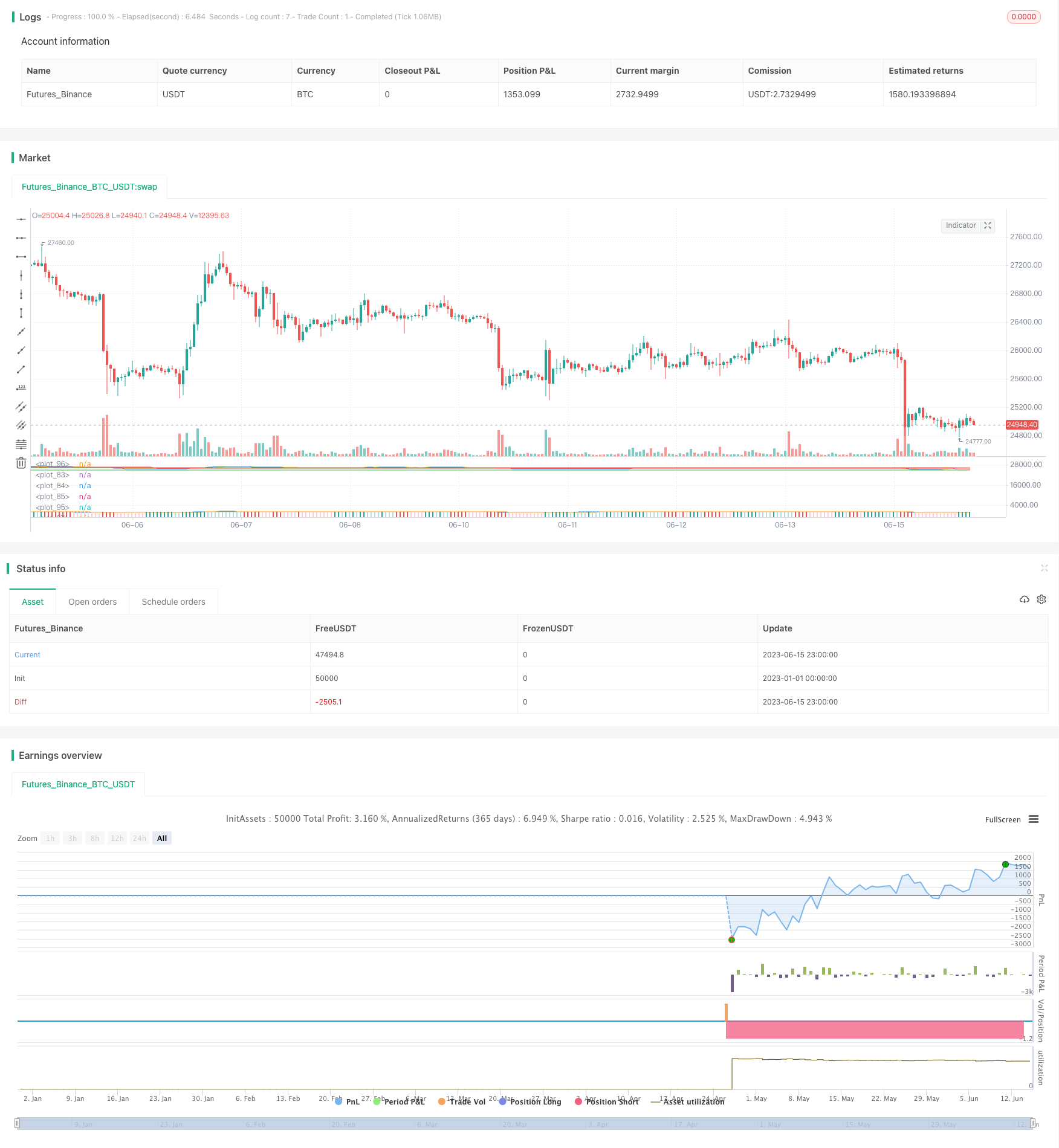

/*backtest

start: 2023-01-01 00:00:00

end: 2023-06-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © maxits

//@version=4

// MACD Divergence + Multi Time Frame EMA

// This Strategy uses 3 indicators: the Macd and two emas in different time frames

// The configuration of the strategy is:

// Macd standar configuration (12, 26, 9) in 1H resolution

// 10 periods ema, in 1H resolution

// 5 periods ema, in 15 minutes resolution

// We use the two emas to filter for long and short positions.

// If 15 minutes ema is above 1H ema, we look for long positions

// If 15 minutes ema is below 1H ema, we look for short positions

// We can use an aditional filter using a 100 days ema, so when the 15' and 1H emas are above the daily ema we take long positions

// Using this filter improves the strategy

// We wait for Macd indicator to form a divergence between histogram and price

// If we have a bullish divergence, and 15 minutes ema is above 1H ema, we wait for macd line to cross above signal line and we open a long position

// If we have a bearish divergence, and 15 minutes ema is below 1H ema, we wait for macd line to cross below signal line and we open a short position

// We close both position after a cross in the oposite direction of macd line and signal line

// Also we can configure a Take profit parameter and a trailing stop loss

// strategy("Macd + MTF EMA",

// overlay=true,

// initial_capital=1000,

// default_qty_value=20,

// default_qty_type=strategy.percent_of_equity,

// commission_value=0.1,

// pyramiding=0)

// User Inputs

i_time = input(defval = timestamp("01 Apr 2018 13:30 +0000"), title = "Start Time", type = input.time) // Starting time for backtest

f_time = input(defval = timestamp("30 Sep 2021 13:30 +0000"), title = "Finish Time", type = input.time) // Finishing time for backtest

long_pos = input(title="Show Long Positions", defval=true, type=input.bool) // Enable Long Positions

short_pos = input(title="Show Short Positions", defval=true, type=input.bool) // Enable Short Positions

src = input(close, title="Source") // Price value to calculate indicators

emas_properties = input(title="============ EMAS Properties ============", defval=false, type=input.bool) // Properties

mtf_15 = input(title="Fast EMA", type=input.resolution, defval="15") // Resolucion para MTF EMA 15 minutes

ma_15_length = input(5, title = "Fast EMA Period") // MTF EMA 15 minutes Length

mtf_60 = input(title="Slow EMA", type=input.resolution, defval="60") // Resolucion para MTF EMA 60 minutes

ma_60_length = input(10, title = "Slow EMA Period") // MTF EMA 60 minutes Length

e_new_filter = input(title="Enable a Third Ema filter?", defval=true, type=input.bool)

slowest_ema_len = input(100, title = "Fast EMA Period")

slowest_ema_res = input(title="Slowest EMA", type=input.resolution, defval="D")

macd_res = input(title="MACD TimeFrame", type=input.resolution, defval="") // MACD Time Frame

macd_properties = input(title="============ MACD Properties ============", defval="") // Properties

fast_len = input(title="Fast Length", type=input.integer, defval=12) // Fast MA Length

slow_len = input(title="Sign Length", type=input.integer, defval=26) // Sign MA Length

sign_len = input(title="Sign Length", type=input.integer, defval=9)

syst_properties = input(title="============ System Properties ============", defval="") // Properties

lookback = input(title="Lookback period", type=input.integer, defval=14, minval=1) // Candles to lookback for swing high or low

multiplier = input(title="Profit Multiplier based on Stop Loss", type=input.float, defval=6.0, minval=0.1) // Profit multiplier based on stop loss

shortStopPer = input(title="Short Stop Loss Percentage", type=input.float, defval=1.0, minval=0.0)/100

longStopPer = input(title="Long Stop Loss Percentage", type=input.float, defval=2.0, minval=0.0)/100

// Indicators

[macd, signal, hist] = security(syminfo.tickerid, macd_res, macd(src, fast_len, slow_len, sign_len))

ma_15 = security(syminfo.tickerid, mtf_15, ema(src, ma_15_length))

ma_60 = security(syminfo.tickerid, mtf_60, ema(src, ma_60_length))

ma_slo = security(syminfo.tickerid, slowest_ema_res, ema(src, slowest_ema_len))

// Macd Plot

col_grow_above = #26A69A

col_grow_below = #FFCDD2

col_fall_above = #B2DFDB

col_fall_below = #EF5350

plot(macd, color=color.new(color.blue, 0)) // Solo para visualizar que se plotea correctamente

plot(signal, color=color.new(color.orange, 0))

plot(hist, style=plot.style_columns,

color=(hist >= 0 ? (hist[1] < hist ? col_grow_above : col_fall_above) :

(hist[1] < hist ? col_grow_below : col_fall_below)))

// MTF EMA Plot

bullish_filter = e_new_filter ? ma_15 > ma_60 and ma_60 > ma_slo : ma_15 > ma_60

bearish_filter = e_new_filter ? ma_15 < ma_60 and ma_60 < ma_slo : ma_15 < ma_60

plot(ma_15, color=color.new(color.blue, 0))

plot(ma_60, color=color.new(color.yellow, 0))

plot(e_new_filter ? ma_slo : na, color = ma_60 > ma_slo ? color.new(color.green, 0) : color.new(color.red, 0))

////////////////////////////////////////////// Logic For Divergence

zero_cross = false

zero_cross := crossover(hist,0) or crossunder(hist,0) //Cruce del Histograma a la linea 0

// plot(zero_cross ? 1 : na)

// MACD DIVERGENCE TOPS (Bearish Divergence)

highest_top = 0.0

highest_top := (zero_cross == true ? 0.0 : (hist > 0 and hist > highest_top[1] ? hist : highest_top[1]))

prior_top = 0.0

prior_top := (crossunder(hist,0) ? highest_top[1] : prior_top[1]) // Búsqueda del Maximo en MACD

// plot(highest_top)

// plot(prior_top)

highest_top_close = 0.0

highest_top_close := (zero_cross == true ? 0.0 : (hist > 0 and hist > highest_top[1] ? close : highest_top_close[1]))

prior_top_close = 0.0

prior_top_close := (crossunder(hist,0) ? highest_top_close[1] : prior_top_close[1]) // Búsqueda del Maximo en pRECIO

// plot(highest_top_close)

// plot(prior_top_close)

top = false

top := highest_top[1] < prior_top[1]

and highest_top_close[1] > prior_top_close[1]

and hist < hist[1]

and crossunder(hist,0) // Bearish Divergence: top == true

// MACD DIVERGENCE BOTTOMS (Bullish Divergence)

lowest_bottom = 0.0

lowest_bottom := (zero_cross == true ? 0.0 : (hist < 0 and hist < lowest_bottom[1] ? hist : lowest_bottom[1]))

prior_bottom = 0.0

prior_bottom := (crossover(hist,0) ? lowest_bottom[1] : prior_bottom[1])

lowest_bottom_close = 0.0

lowest_bottom_close := (zero_cross == true ? 0.0 : (hist < 0 and hist < lowest_bottom[1] ? close : lowest_bottom_close[1]))

prior_bottom_close = 0.0

prior_bottom_close := (crossover(hist,0) ? lowest_bottom_close[1] : prior_bottom_close[1])

bottom = false

bottom := lowest_bottom[1] > prior_bottom[1]

and lowest_bottom_close[1] < prior_bottom_close[1]

and hist > hist[1]

and crossover(hist,0) // Bullish Divergence: bottom == true

////////////////////////////////////////////// System Conditions //////////////////////////////////////////////

inTrade = strategy.position_size != 0 // In Trade

longTrade = strategy.position_size > 0 // Long position

shortTrade = strategy.position_size < 0 // Short position

notInTrade = strategy.position_size == 0 // No trade

entryPrice = strategy.position_avg_price // Position Entry Price

////////////////////////////////////////////// Long Conditions //////////////////////////////////////////////

sl = lowest(low, lookback) // Swing Low for Long Entry

longStopLoss = 0.0 // Trailing Stop Loss calculation

longStopLoss := if (longTrade)

astopValue = sl * (1 - longStopPer)

max(longStopLoss[1], astopValue)

else

0

longTakeProf = 0.0 // Profit calculation based on stop loss

longTakeProf := if (longTrade)

profitValue = entryPrice + (entryPrice - longStopLoss) * multiplier

max(longTakeProf[1], profitValue)

else

0

// Long Entry Conditions

if bottom and notInTrade and bullish_filter and long_pos

strategy.entry(id="Go Long", long=strategy.long, comment="Long Position")

// strategy.close(id="Go Long", when=zero_cross)

if longTrade

strategy.exit("Exit Long", "Go Long", limit = longTakeProf, stop = longStopLoss)

plot(longTrade and longStopLoss ? longStopLoss : na, title="Long Stop Loss", color=color.new(color.red, 0), style=plot.style_linebr)

plot(longTrade and longTakeProf ? longTakeProf : na, title="Long Take Prof", color=color.new(color.green, 0), style=plot.style_linebr)

////////////////////////////////////////////// Short Conditions //////////////////////////////////////////////

sh = highest(high, lookback) // Swing High for Short Entry

shortStopLoss = 0.0

shortStopLoss := if (shortTrade)

bstopValue = sh * (1 + shortStopPer)

min(shortStopLoss[1], bstopValue)

else

999999

shortTakeProf = 0.0

shortTakeProf := if (shortTrade)

SprofitValue = entryPrice - (shortStopLoss - entryPrice) * multiplier

min(SprofitValue, shortTakeProf[1])

else

999999

// Short Entry

if top and notInTrade and bearish_filter and short_pos

strategy.entry(id="Go Short", long=strategy.short, comment="Short Position")

// strategy.close(id="Go Short", when=zero_cross)

if shortTrade

strategy.exit("Exit Short", "Go Short", limit = shortTakeProf, stop = shortStopLoss)

plot(shortTrade and shortStopLoss ? shortStopLoss : na, title="Short Stop Loss", color=color.new(color.red, 0), style=plot.style_linebr)

plot(shortTrade and shortTakeProf ? shortTakeProf : na, title="Short Take Prof", color=color.new(color.green, 0), style=plot.style_linebr)