Стратегия прорыва двойной черепахи

Обзор

Двойная стратегия прорыва на берегу, объединяющая стратегию прорыва в торговле на берегу и принципы мобильного остановки Линды Рашкер, имеет отличную прорывную способность и строгий контроль риска. Эта стратегия одновременно отслеживает взлеты и падения цены, создает позиции на покупку или продажу при появлении прорыва и использует мобильные остановки и управляемые позиции с мобильными остановками.

Стратегический принцип

Основная логика заключается в том, чтобы сделать пустоту при прорыве малых циклов на высотах больших циклов и сделать больше при прорыве малых циклов на низких точках больших циклов. После создания позиции устанавливается движущийся стоп и движущийся стоп, сначала подтверждается риск остановки. Когда количество позиций накапливается до установленного количества стоп, в следующем цикле отменяется стоп-ордер, а затем выходит из позиции и устанавливается движущийся стоп и движущийся стоп для блокирования прибыли и отслеживания разницы в ценах.

Вот конкретные шаги:

- Вычислить большие циклы ((20 циклов) высокие точки prevHigh и малые циклы ((4 циклов) высокие точки smallPeriodHigh。

- Когда высота последней K-линии больше превHigh, и превHigh больше, чем smallPeriodHigh, показывает, что высота большого периода пробивает высоту маленького периода, в то время, если нет позиции, она пуста.

- После создания хранилища устанавливается мобильный стоп, а после перехода позиции отменяется стоп-лист, чтобы предотвратить остановку.

- Когда количество удерживаемых позиций достигает установленного количества циклов перемещения стоп (в настоящее время 0 циклов), в следующем цикле выделяется половина позиций и устанавливается перемещение стоп и перемещение стоп, отслеживается разница в цене и блокируется прибыль.

- Для прорыва низких точек аналогично, основываясь на прорывных отношениях между большими и малыми циклическими низкими точками.

Анализ преимуществ

Это сложная и комплексная стратегия, которая имеет следующие преимущества:

- В сочетании с методом торговли двукратным циклом, можно эффективно распознавать сигналы прорыва.

- Применение мобильных стоп-лостов и мобильных стоп-технологий строго контролирует риски и предотвращает крупные убытки.

- По два выступления, один из которых был задержан на половину позиции, а затем, с помощью движения, был задержан на полную позицию, чтобы закрепить прибыль.

- Вместе с тем, в соответствии с рыночными особенностями многопространственного взаимодействия, внедряется двунаправленная операция.

- Отличные результаты отслеживания, отличная производительность в реальном времени.

Анализ рисков

Основные риски и меры реагирования:

- Риск ложного прорыва. При необходимости следует корректировать циклические параметры, чтобы обеспечить эффективность прорыва.

- Следить за риском падения. Фильтровать следует в сочетании с трендом и формой, чтобы избежать создания позиций в конце тренда.

- Стоп-убытки подвергаются риску обрыва. Стоп-убытки могут быть расширены соответствующим образом, чтобы обеспечить достаточное пространство.

- Мобильная остановка слишком чувствительна к риску. Следует изменить настройки скольжения после остановки, чтобы избежать ненужной остановки.

Направление оптимизации

Эта стратегия также может быть оптимизирована в следующих аспектах:

- Повышение прорывной фильтрации, чтобы обеспечить подлинность прорыва.

- Присоединяйтесь к трендовым показателям, чтобы избежать позиций в конце тренда.

- В сочетании с более длительными временными циклами, можно определить время прорыва.

- Добавление алгоритмов машинного обучения, параметров динамической оптимизации.

- Сочетание с другими стратегиями, применение статистического арбитража.

Подвести итог

Двухкольцевая прорывная стратегия использует комплексную технологию двойного цикла, теорию прорыва и строгие методы управления рисками, чтобы обеспечить высокую выигрышную вероятность и стабильность прибыли. Модель стратегии проста, ясна, легко понятна и применима, это отличная количественная стратегия.

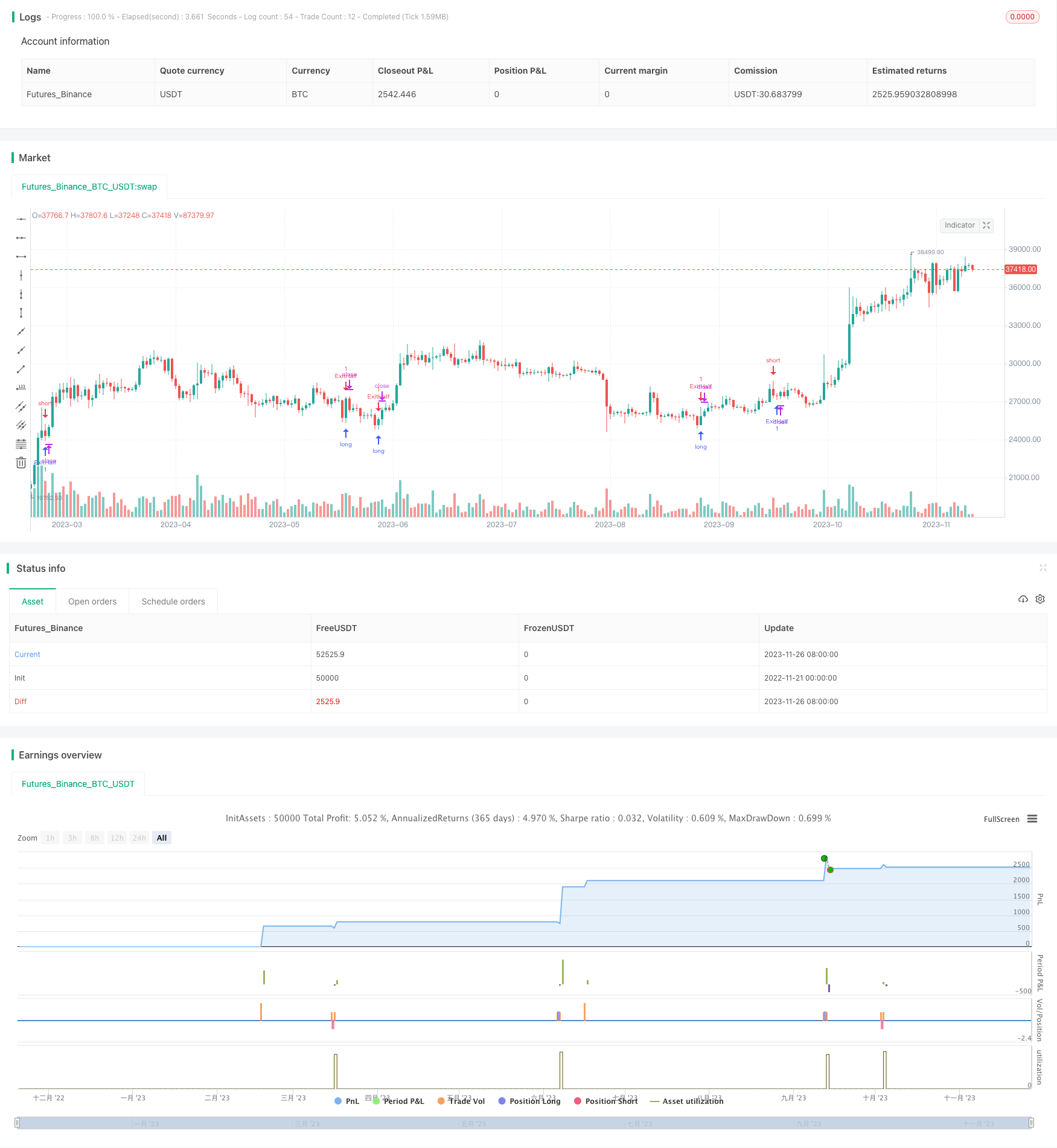

/*backtest

start: 2022-11-21 00:00:00

end: 2023-11-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "Turtle soup plus one", shorttitle = "Turtle soup plus one", overlay=true)

bigPeriod = input(20)

smallPeriod = input(4)

takeProfitBars = input(0)

trailingStop = input(5, title = "Trailing stop percentages")

if (strategy.position_size == 0)

strategy.cancel("Long")

strategy.cancel("Short")

strategy.cancel("Stop")

stopLossPrice = 0.1

stopLossPrice := nz(stopLossPrice[1])

takeProfitStarted = false

takeProfitStarted := nz(takeProfitStarted[1])

prevHigh = highest(high, bigPeriod - smallPeriod)[smallPeriod]

smallPeriodHigh = highest(high, smallPeriod - 1)[1]

if (high > prevHigh and prevHigh > smallPeriodHigh and close > prevHigh and strategy.position_size == 0)

strategy.order("Short", strategy.short, stop = prevHigh)

if strategy.position_size < 0 and strategy.position_size[1] == 0

stopLossPrice := high[1]

strategy.order("Stop", strategy.long, qty = -strategy.position_size, stop = stopLossPrice)

takeProfitStarted := false

if (strategy.position_size < 0 and sum(strategy.position_size, takeProfitBars) == strategy.position_size * takeProfitBars and close < strategy.position_avg_price and not takeProfitStarted)

takeProfitStarted := true

strategy.cancel("Stop")

strategy.order("ExitHalf", strategy.long, qty = ceil(-strategy.position_size / 2), stop = close)

if (strategy.position_size != -1)

strategy.exit("ExitFull", "Short", qty = -strategy.position_size - ceil(-strategy.position_size / 2), loss = stopLossPrice, trail_price = close, trail_offset = -(close - strategy.position_avg_price) * trailingStop / 100 / syminfo.mintick)

prevLow = lowest(low, bigPeriod - smallPeriod)[smallPeriod]

smallPeriodLow = lowest(low, smallPeriod - 1)[1]

if (low < prevLow and prevLow < smallPeriodLow and close < prevLow and strategy.position_size == 0)

strategy.order("Long", strategy.long, stop = prevLow)

if strategy.position_size > 0 and strategy.position_size[1] == 0

stopLossPrice := low[1]

strategy.order("Stop", strategy.short, qty = strategy.position_size, stop = stopLossPrice)

takeProfitStarted := false

if (strategy.position_size > 0 and sum(strategy.position_size, takeProfitBars) == strategy.position_size * takeProfitBars and close > strategy.position_avg_price and not takeProfitStarted)

takeProfitStarted := true

strategy.cancel("Stop")

strategy.order("ExitHalf", strategy.short, qty = ceil(strategy.position_size / 2), stop = close)

if (strategy.position_size != 1)

strategy.exit("ExitFull", "Long", qty = strategy.position_size - ceil(strategy.position_size / 2),loss = stopLossPrice, trail_price = close, trail_offset = (close - strategy.position_avg_price) * trailingStop / 100 / syminfo.mintick)

// === Backtesting Dates ===

testPeriodSwitch = input(false, "Custom Backtesting Dates")

testStartYear = input(2018, "Backtest Start Year")

testStartMonth = input(3, "Backtest Start Month")

testStartDay = input(6, "Backtest Start Day")

testStartHour = input(08, "Backtest Start Hour")

testPeriodStart = timestamp(testStartYear,testStartMonth,testStartDay,testStartHour,0)

testStopYear = input(2038, "Backtest Stop Year")

testStopMonth = input(12, "Backtest Stop Month")

testStopDay = input(14, "Backtest Stop Day")

testStopHour = input(14, "Backtest Stop Hour")

testPeriodStop = timestamp(testStopYear,testStopMonth,testStopDay,testStopHour,0)

testPeriod() =>

time >= testPeriodStart and time <= testPeriodStop ? true : false

isPeriod = testPeriodSwitch == true ? testPeriod() : true

// === /END

if not isPeriod

strategy.cancel_all()

strategy.close_all()