Стратегия треугольной перемещающейся средней кроссоверной торговли

Автор:Чао Чжан, Дата: 2024-01-16 18:18:02Тэги:

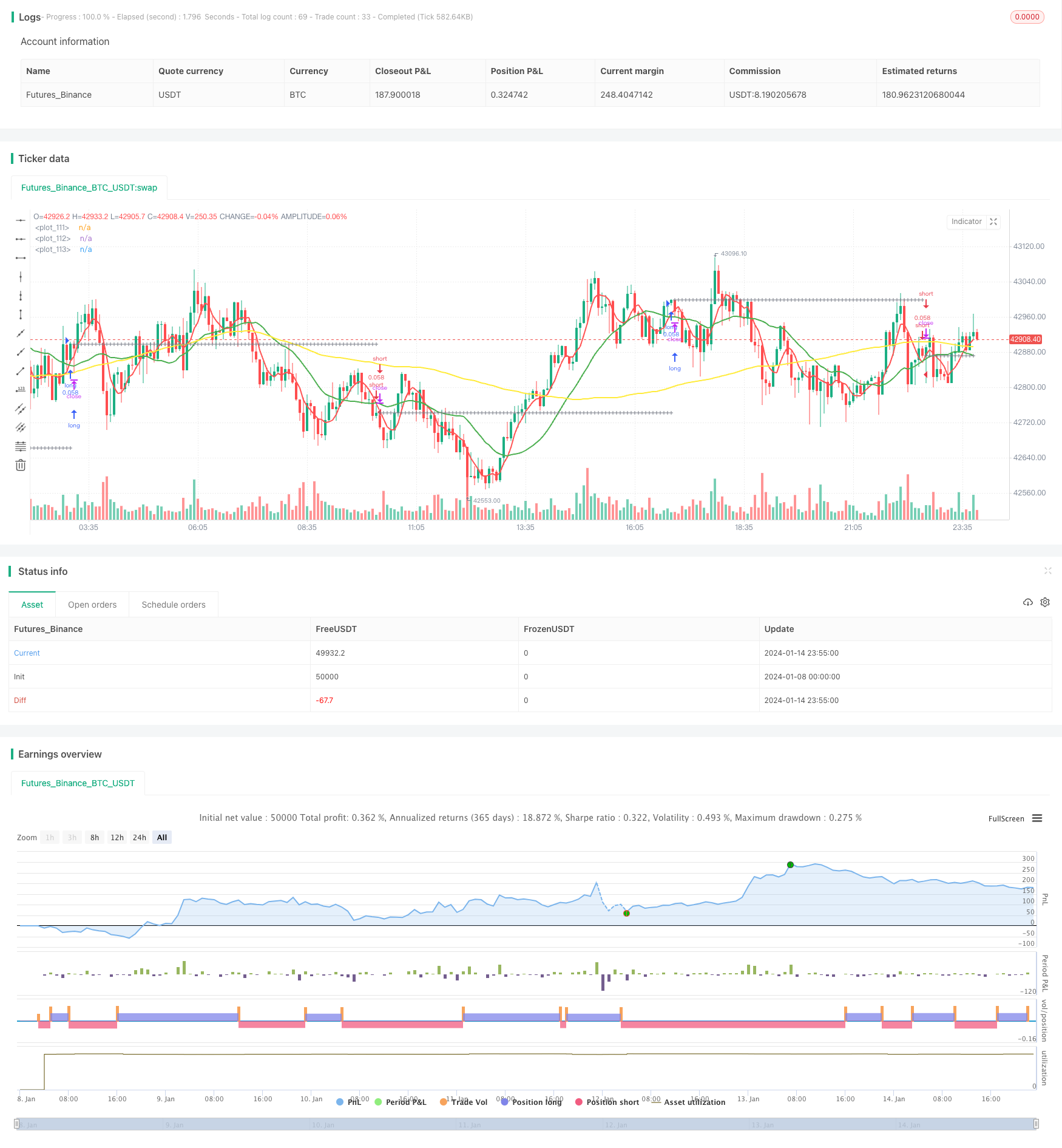

Обзор

Треугольная скользящая средняя (TMA) - типичная стратегия технического анализа. Она использует три скользящих средних линии различной продолжительности времени для улавливания тенденций и реализации низкорисковой торговли. Когда краткосрочная скользящая средняя пересекает среднюю скользящую среднюю вверх, а средняя скользящая средняя выше долгосрочной скользящей средней, генерируется сигнал покупки. Когда краткосрочная скользящая средняя пересекает ниже средней скользящей средней вниз, а средняя скользящая средняя на среднесрочной основе ниже долгосрочной скользящей средней, генерируется сигнал продажи.

Логика стратегии

Стратегия TMA в основном основана на трех скользящих средних линиях для определения направления тренда. Краткосрочная скользящая средняя чувствительно реагирует на изменения цен; среднесрочная скользящая средняя обеспечивает более четкое суждение о тенденции; долгосрочная скользящая средняя фильтрует шум рынка и определяет направление долгосрочной тенденции.

Когда краткосрочная скользящая средняя пересекает среднюю скользящую среднюю вверх, это указывает на то, что цена начала расти. В это время, если средняя скользящая средняя выше долгосрочной скользящей средней, это означает, что текущий рынок находится в восходящем тренде. Поэтому здесь генерируется сигнал покупки.

Напротив, когда краткосрочная скользящая средняя пересекает ниже среднесрочной скользящей средней вниз, это указывает на то, что цена начала выходить вниз. В это время, если среднесрочная скользящая средняя ниже долгосрочной скользящей средней, это означает, что текущий рынок находится в нисходящем тренде. В результате, генерируется сигнал продажи.

Эта стратегия также устанавливает линии стоп-лосса и тек-профита. После входа в торговлю цены стоп-лосса и тек-профита будут рассчитываться на основе процентных настроек. Если цена коснется любой линии, позиция будет закрыта.

Анализ преимуществ

- Используйте три скользящих средних вместе, чтобы улучшить точность суждения

- Установка стоп-лосса и прибыли для эффективного контроля риска по сделке

- Настраиваемые параметры скользящей средней, подходящие для различных продуктов

- Семь вариантов для типов скользящих средних, диверсифицированных типов стратегий

Анализ рисков и решения

-

Ошибочные сигналы при консолидации трех МА

Решение: правильное регулирование параметров MA, чтобы избежать ошибочных сигналов

-

Процент чрезмерно агрессивных стоп-потерь/прибыли

Решение: тонко настроенные проценты; не могут быть слишком большими или слишком малыми

-

Неправильное настройка параметров приводит к слишком большому количеству или слишком малому количеству сделок

Решение: Испытайте различные комбинации параметров, чтобы найти оптимальный

Руководство по оптимизации

Стратегия TMA может быть оптимизирована в следующих аспектах:

-

Испытать различные комбинации типа и длины, чтобы найти оптимальный

Для достижения наилучших результатов испытывать различные комбинации длины или типа МД

-

Добавление других технических показателей в качестве сигнальных фильтров

Добавить такие показатели, как KDJ, MACD и т.д. для многофакторной проверки

-

Выбор параметров на основе характеристик продукта

Сокращение периодов СО для летучих продуктов; Удлинение периодов для стабильных продуктов

-

Использование машинного обучения для поиска оптимальных параметров

Автоматическое промывание параметров для быстрого нахождения оптимального

Заключение

Стратегия TMA Crossover - это простая в использовании стратегия, следующая за тенденциями в целом. Она использует три MA вместе, чтобы улавливать тенденции и устанавливать стоп-лосс / take-прибыль для контроля рисков, обеспечивая стабильную прибыль. Дальнейшие улучшения могут быть достигнуты путем оптимизации параметров и интеграции дополнительных технических индикаторов. В заключение, эта стратегия подходит для инвесторов, стремящихся к устойчивым прибылям.

/*backtest

start: 2024-01-08 00:00:00

end: 2024-01-15 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Kozlod - 3 MA strategy with SL/PT", shorttitle="kozlod_3ma", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 5)

//

// author: Kozlod

// date: 2018-03-25

//

////////////

// INPUTS //

////////////

ma_type = input(title = "MA Type", defval = "SMA", options = ['SMA', 'EMA', 'WMA', 'VWMA', 'HMA', 'SMMA', 'DEMA'])

short_ma_len = input(title = "Short MA Length", defval = 5, minval = 1)

short_ma_src = input(title = "Short MA Source", defval = close)

medium_ma_len = input(title = "Medium MA Length", defval = 20, minval = 2)

medium_ma_src = input(title = "Medium MA Source", defval = close)

long_ma_len = input(title = "Long MA Length", defval = 100, minval = 3)

long_ma_src = input(title = "Long MA Source", defval = close)

sl_lev_perc = input(title = "SL Level % (0 - Off)", type = float, defval = 0, minval = 0, step = 0.01)

pt_lev_perc = input(title = "PT Level % (0 - Off)", type = float, defval = 0, minval = 0, step = 0.01)

// Set initial values to 0

short_ma = 0.0

long_ma = 0.0

medium_ma = 0.0

// Simple Moving Average (SMA)

if ma_type == 'SMA'

short_ma := sma(short_ma_src, short_ma_len)

medium_ma := sma(medium_ma_src, medium_ma_len)

long_ma := sma(long_ma_src, long_ma_len)

// Exponential Moving Average (EMA)

if ma_type == 'EMA'

short_ma := ema(short_ma_src, short_ma_len)

medium_ma := ema(medium_ma_src, medium_ma_len)

long_ma := ema(long_ma_src, long_ma_len)

// Weighted Moving Average (WMA)

if ma_type == 'WMA'

short_ma := wma(short_ma_src, short_ma_len)

medium_ma := wma(medium_ma_src, medium_ma_len)

long_ma := wma(long_ma_src, long_ma_len)

// Hull Moving Average (HMA)

if ma_type == 'HMA'

short_ma := wma(2*wma(short_ma_src, short_ma_len / 2) - wma(short_ma_src, short_ma_len), round(sqrt(short_ma_len)))

medium_ma := wma(2*wma(medium_ma_src, medium_ma_len / 2) - wma(medium_ma_src, medium_ma_len), round(sqrt(medium_ma_len)))

long_ma := wma(2*wma(long_ma_src, long_ma_len / 2) - wma(long_ma_src, long_ma_len), round(sqrt(long_ma_len)))

// Volume-weighted Moving Average (VWMA)

if ma_type == 'VWMA'

short_ma := vwma(short_ma_src, short_ma_len)

medium_ma := vwma(medium_ma_src, medium_ma_len)

long_ma := vwma(long_ma_src, long_ma_len)

// Smoothed Moving Average (SMMA)

if ma_type == 'SMMA'

short_ma := na(short_ma[1]) ? sma(short_ma_src, short_ma_len) : (short_ma[1] * (short_ma_len - 1) + short_ma_src) / short_ma_len

medium_ma := na(medium_ma[1]) ? sma(medium_ma_src, medium_ma_len) : (medium_ma[1] * (medium_ma_len - 1) + medium_ma_src) / medium_ma_len

long_ma := na(long_ma[1]) ? sma(long_ma_src, long_ma_len) : (long_ma[1] * (long_ma_len - 1) + long_ma_src) / long_ma_len

// Double Exponential Moving Average (DEMA)

if ma_type == 'DEMA'

e1_short = ema(short_ma_src , short_ma_len)

e1_medium = ema(medium_ma_src, medium_ma_len)

e1_long = ema(long_ma_src, long_ma_len)

short_ma := 2 * e1_short - ema(e1_short, short_ma_len)

medium_ma := 2 * e1_medium - ema(e1_medium, medium_ma_len)

long_ma := 2 * e1_long - ema(e1_long, long_ma_len)

/////////////

// SIGNALS //

/////////////

long_signal = crossover( short_ma, medium_ma) and medium_ma > long_ma

short_signal = crossunder(short_ma, medium_ma) and medium_ma < long_ma

// Calculate PT/SL levels

// Initial values

last_signal = 0

prev_tr_price = 0.0

pt_level = 0.0

sl_level = 0.0

// Calculate previous trade price

prev_tr_price := (long_signal[1] and nz(last_signal[2]) != 1) or (short_signal[1] and nz(last_signal[2]) != -1) ? open : nz(last_signal[1]) != 0 ? prev_tr_price[1] : na

// Calculate SL/PT levels

pt_level := nz(last_signal[1]) == 1 ? prev_tr_price * (1 + pt_lev_perc / 100) : nz(last_signal[1]) == -1 ? prev_tr_price * (1 - pt_lev_perc / 100) : na

sl_level := nz(last_signal[1]) == 1 ? prev_tr_price * (1 - sl_lev_perc / 100) : nz(last_signal[1]) == -1 ? prev_tr_price * (1 + sl_lev_perc / 100) : na

// Calculate if price hit sl/pt

long_hit_pt = pt_lev_perc > 0 and nz(last_signal[1]) == 1 and close >= pt_level

long_hit_sl = sl_lev_perc > 0 and nz(last_signal[1]) == 1 and close <= sl_level

short_hit_pt = pt_lev_perc > 0 and nz(last_signal[1]) == -1 and close <= pt_level

short_hit_sl = sl_lev_perc > 0 and nz(last_signal[1]) == -1 and close >= sl_level

// What is last active trade?

last_signal := long_signal ? 1 : short_signal ? -1 : long_hit_pt or long_hit_sl or short_hit_pt or short_hit_sl ? 0 : nz(last_signal[1])

//////////////

// PLOTTING //

//////////////

// Plot MAs

plot(short_ma, color = red, linewidth = 2)

plot(medium_ma, color = green, linewidth = 2)

plot(long_ma, color = yellow, linewidth = 2)

// Plot Levels

plotshape(prev_tr_price, style = shape.cross, color = gray, location = location.absolute, size = size.small)

plotshape(sl_lev_perc > 0 ? sl_level : na, style = shape.cross, color = red, location = location.absolute, size = size.small)

plotshape(pt_lev_perc > 0 ? pt_level : na, style = shape.cross, color = green, location = location.absolute, size = size.small)

//////////////

// STRATEGY //

//////////////

strategy.entry("long", true, when = long_signal)

strategy.entry("short", false, when = short_signal)

strategy.close("long", when = long_hit_pt or long_hit_sl)

strategy.close("short", when = short_hit_pt or short_hit_sl)

- Экстремальная краткосрочная стратегия скальпинга

- Оптимизированная стратегия перекрестного использования EMA

- MA Поворотная точка Долгая и короткая стратегия

- Стратегия отслеживания целевых показателей и стоп-лосса

- Краткосрочная стратегия торговли, основанная на индикаторе RSI

- Стратегия отслеживания скользящей средней и супертенденционной стоп-лосс

- Стратегия линейного регрессионного канала

- Комбинированная стратегия торговли на основе двойного EMA и фильтра пропускания полосы

- Стратегия отслеживания тренда

- Ключевая стратегия обратного теста

- Количественная стратегия торговли, основанная на скользящей средней

- Тенденция в соответствии со стратегией, основанной на ценовых действиях и объеме

- Ичимоку Кинко Хё Стратегия побега

- Стратегия тренда динамики ADX

- Сочетание стратегии 123 перехода и точки перехода

- Стратегия торговли сочетанием скользящей средней и стохастической RSI

- Динамическая стратегия отмены тренда

- Ежедневная стратегия DCA с касанием EMA

- Сила тренда Подтвердите стратегию бар

- Стратегия двойной скользящей средней с супер-тенденцией