Стратегия прорыва динамического канала поддержки и сопротивления

Обзор

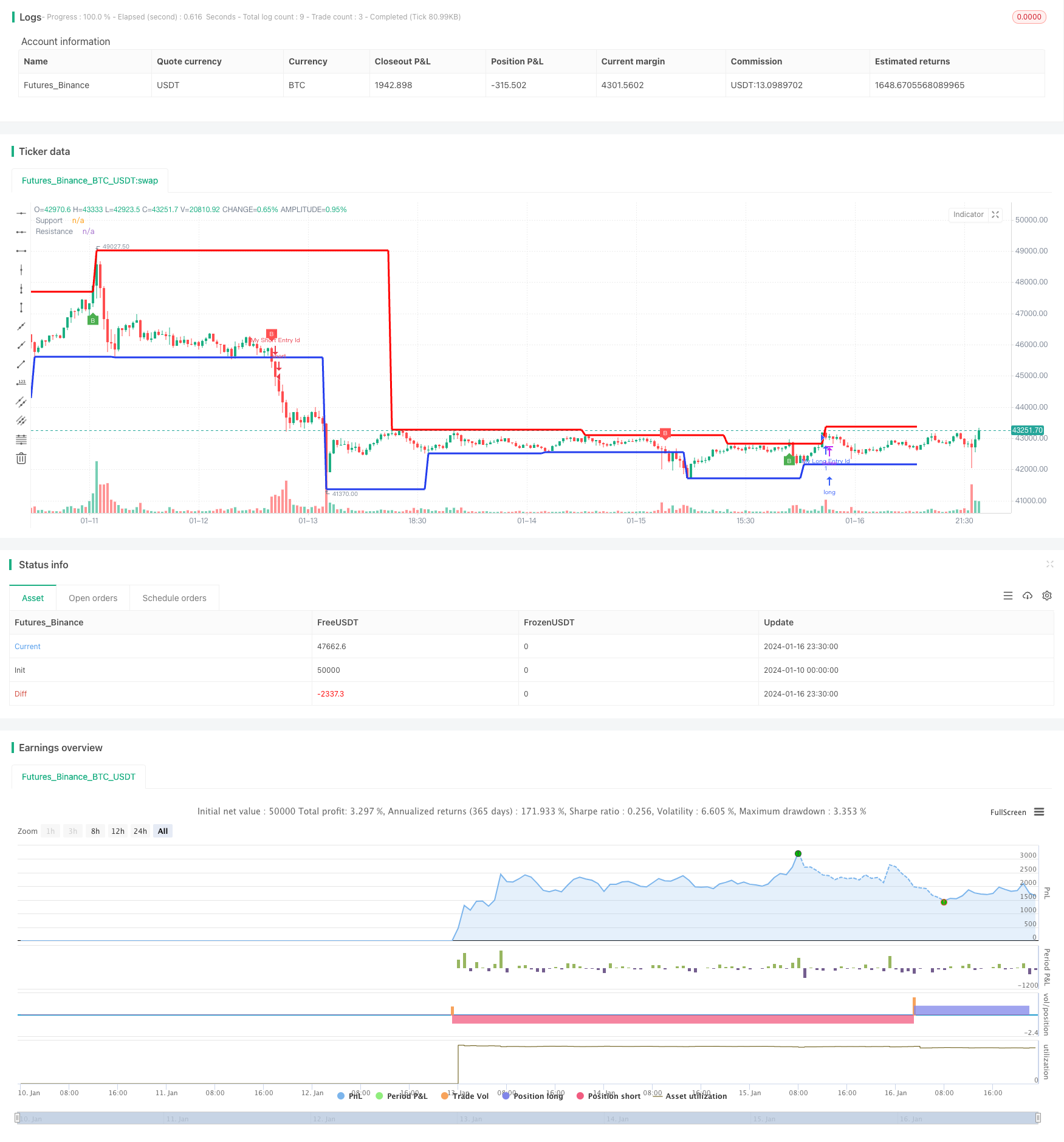

Стратегия прорыва каналов сопротивления с динамической поддержкой - это мощная стратегия для определения ключевых уровней сопротивления и сигналов прорыва. Эта стратегия визуализирует эти ключевые уровни на графике, что позволяет трейдерам легко обнаружить потенциальные торговые возможности.

Стратегический принцип

Стратегия основана на динамическом расчете поддерживающих устойчивых уровней левого и правого фланга, которые определяются пользователем. Это обеспечивает гибкость при адаптации к изменяющимся рыночным условиям. Когда цена закрытия пересекает эти поддерживающие устойчивые уровни, и в сочетании с торговой проверкой, генерируется сигнал покупки и продажи. Кроме того, стратегия интегрирована в торговую стратегию автоматического выполнения позиций с множественными или пустыми позициями на основе определенных поддерживающих устойчивых условий, что делает весь торговый процесс более плавным.

В частности, стратегия рассчитывает динамические уровни поддержки и сопротивления с помощью функций ta.pivotlow и ta.pivothigh. Эти линии поддержки и сопротивления изображены на графике красными и синими цветами. Когда цены на биржевые биржи пересекают эти уровни, в местах пересечения изображаются знаки в форме буквы B. В то же время, стратегия использует осциллятор средней сделки на 5 и 10 дней, чтобы определить волатильность сделки.

Стратегические преимущества

Эта стратегия имеет следующие преимущества:

- Динамическая поддержка и устойчивость к изменениям рынка

- Важная роль проверки выполнения в обеспечении прорыва

- Графические обозначения и предупреждения подчеркивают ключевые моменты

- Интегрированная торговая стратегия упрощает процесс торговли

- Настраиваемые параметры для повышения применимости

В целом, эта стратегия полностью идентифицирует, визуализирует и использует ключевые точки прорыва сопротивления поддержки, что значительно облегчает выбор оптимального момента для торговли и значительно повышает успех торгов.

Стратегический риск

Основные риски этой стратегии:

Риск неудачи прорыва. Точка прорыва может создать ложный прорыв. Это может привести к ненужным потерям. Это может быть смягчено путем установления более строгих условий подтверждения объема сделок и колебаний цен.

Риск оптимизации параметров. Если параметры, такие как левая и правая крылья, установлены неправильно, то рассчитанные уровни сопротивления поддержки могут быть неточными. Следует выбрать подходящие левая и правая крылья в зависимости от торговых характеристик разных сортов.

Риск переоптимизации. Переоптимизация параметров может привести к пересоответствию стратегии. Должны быть проведены соответствующие отслеживания и проверки, чтобы избежать чрезмерной оптимизации стратегии на небольшом количестве данных.

Риск затрат на торговлю. Частые сделки приводят к более высоким комиссионным. Следует рассмотреть возможность корректировки коэффициента прибыли или контроля частоты торговли другими способами.

Направление оптимизации стратегии

Эта стратегия может быть оптимизирована в следующих направлениях:

Добавление условий стоп-лосса для контроля одиночных потерь.

Оптимизация факторов прибыли, поиск оптимальных выгод.

Тест различных комбинаций параметров для определения оптимальных параметров.

Настройка левого и правого яблоков в зависимости от разного сорта.

Добавление других фильтров, таких как волатильность цен, позволяет более точно оценить вероятность прорыва.

Попробуйте различные показатели подтверждения объема сдачи. Например, прорыв в объеме сдачи и т. Д.

Для более эффективной интеграции различных торговых стратегий или индикаторов.

Подвести итог

Стратегия использования поддерживающей сопротивляемости, основанная на техническом анализе диаграмм, дополняется количественным анализом, чтобы подтвердить важность прорыва и эффективно обнаружить ключевые переломные моменты рынка. Стратегия имеет простую и простую интерфейсную конструкцию, графику индикаторов и сигнальные подсказки, которые позволяют легко понимать сложные технические индикаторы, значительно снижая технические барьеры.

/*backtest

start: 2024-01-10 00:00:00

end: 2024-01-17 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Support and Resistance channel with Breaks p5", shorttitle="Support and Resistance channel with Breaks [cryptoonchain]", overlay=true, max_bars_back=1000)

// Input variables

toggleBreaks = input(true, title="Show Breaks")

leftBars = input(15, title="Left Bars")

rightBars = input(15, title="Right Bars")

volumeThresh = input(20, title="Volume Threshold")

// Calculate pivot levels

highUsePivot = fixnan(ta.pivothigh(leftBars, rightBars)[1])

lowUsePivot = fixnan(ta.pivotlow(leftBars, rightBars)[1])

// Plot resistance and support lines

r1 = plot(highUsePivot, color=color.new(na(highUsePivot) ? na : #FF0000, 0), linewidth=3, offset=-(rightBars + 1), title="Resistance")

s1 = plot(lowUsePivot, color=color.new(na(lowUsePivot) ? na : #233dee, 0), linewidth=3, offset=-(rightBars + 1), title="Support")

// Volume %

short = ta.ema(volume, 5)

long = ta.ema(volume, 10)

osc = 100 * (short - long) / long

// Plot shapes for breaks with volume

plotshape(toggleBreaks and ta.crossunder(close, lowUsePivot) and not (open - close < high - open) and osc > volumeThresh, title="Break", text='B', style=shape.labeldown, location=location.abovebar, color=color.red, textcolor=color.white, transp=0, size=size.tiny)

plotshape(toggleBreaks and ta.crossover(close, highUsePivot) and not (open - low > close - open) and osc > volumeThresh, title="Break", text='B', style=shape.labelup, location=location.belowbar, color=color.green, textcolor=color.white, transp=0, size=size.tiny)

// Alert conditions

alertcondition(ta.crossunder(close, lowUsePivot) and osc > volumeThresh, title="Support Broken", message="Support Broken")

alertcondition(ta.crossover(close, highUsePivot) and osc > volumeThresh, title="Resistance Broken", message="Resistance Broken")

// Strategy conditions with filter

longCondition = low > highUsePivot and osc > volumeThresh

shortCondition = high < lowUsePivot and osc > volumeThresh

// Strategy entries

strategy.entry("My Long Entry Id", strategy.long, when=longCondition)

strategy.entry("My Short Entry Id", strategy.short, when=shortCondition)