Стратегия разворота диапазона колебаний трех скользящих средних

Обзор

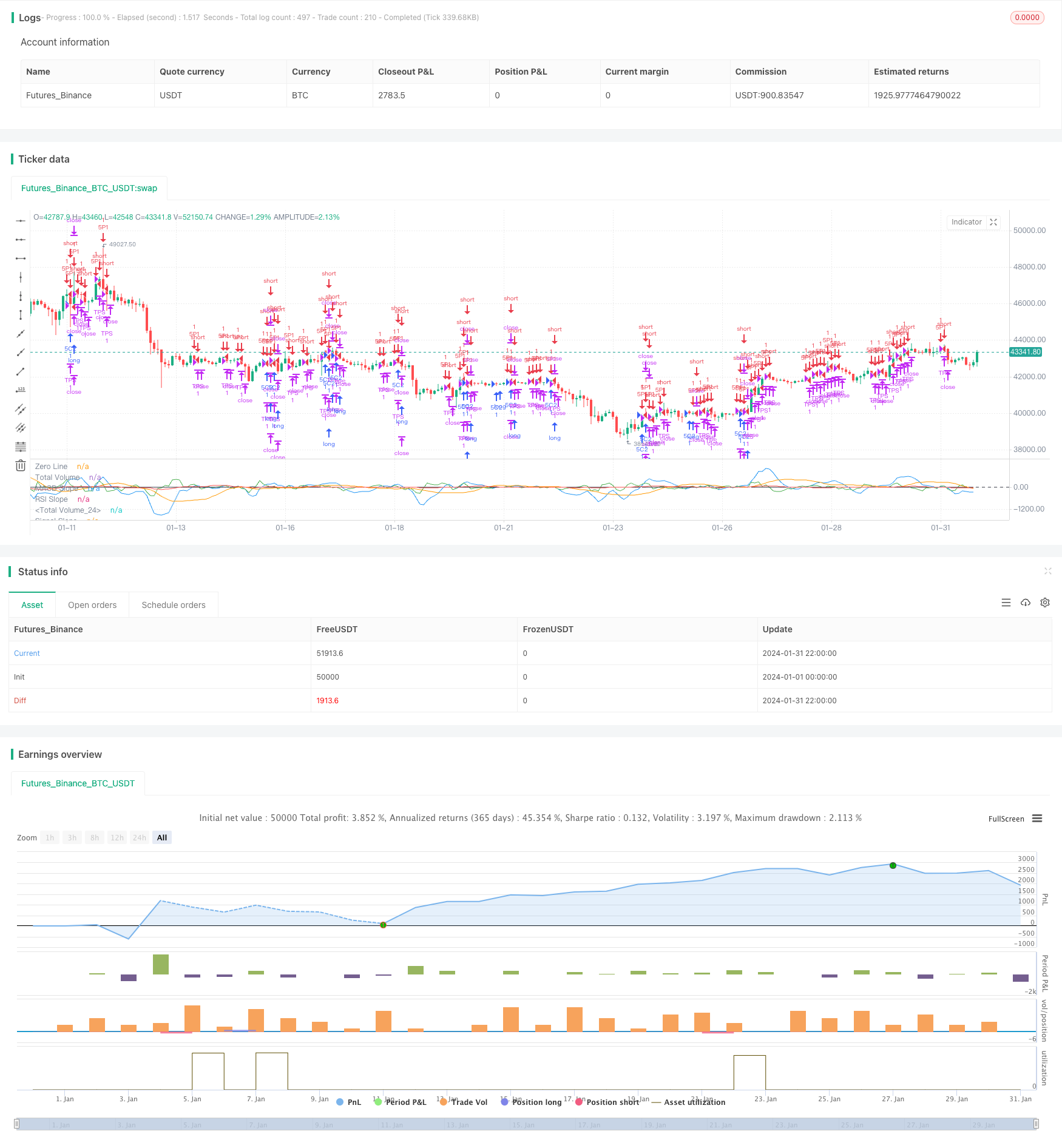

Стратегия использует 3-дневную быструю подвижную среднюю, 10-дневную медленную подвижную среднюю и 16-дневную сигнальную гладкую подвижную среднюю для построения MACD-индикатора, дополненного RSI-индикатором и характеристикой объема сделок, чтобы установить многомерную характеристику K-линии, которая считает, что ситуация слишком скована, и образует зоновую колебательную тенденцию, чтобы обратить вспять.

Стратегический принцип

Код основан на использовании 3-дневных быстрых движущихся средних минус 10-дневные медленные движущиеся средние для формирования индикатора MACD, 16-дневная сигнальная линия с гладкой обработкой, формирование стандартной стратегии MACD. В то же время, в сочетании с объемом торгов, анализ объемов покупок и продаж, определение характеристик силы.

В частности, наблюдая за связью линии MACD с линией сигнала, изменениями наклонности, для определения убыли силы плюсового поля и поиска возможности для обратного обмена. В то же время, изменения объема торгов также отражают убыль силы плюсового поля.

Всего в этой стратегии есть три сигнала Entry:

При этом, если RSI ниже 41 и выше, а MACD-сигналы не отклоняются, то можно делать больше.

При наличии преимущества покупки в объеме сделки, когда RSI находится в диапазоне 45-55 и растет, а MACD и сигнальная линия - вверх;

Когда MACD выше установленного порога и повышается, пустовать.

Эти три ситуации отражают региональные потрясения в краткосрочной перспективе и чрезмерное расширение в одном направлении, поэтому они считаются хорошими моментами для обратного действия.

Настройка Exit для остановки и снятия убытков, снятия контроля и получения прибыли.

Анализ преимуществ

Эта стратегия объединяет несколько показателей для определения колебаний и перепродажи сверхпокупок, чтобы получить четкую идею обратной прибыли. Используется более глубокий анализ объема сделок, увеличивает операционную базу. Установка стоп-стоп также более осторожна, чтобы избежать чрезмерной погони за удушьем падения.

В частности, преимущества:

MACD используется в качестве количественного тестового показателя для определения отношений между ценами и объемом сделок, избегая субъективного анализа с помощью одной технической страницы;

По состоянию на сегодняшний день, в стране действует только один авиационный центр - “Аэрофлот”, который занимается подготовкой воздушных судов.

RSI определяет перекуп и перепродажу, помогая искать обратный курс;

Устройство Stop Loss Stop Stop предотвращает чрезмерные потери и блокирует часть прибыли.

Анализ рисков

Несмотря на то, что в этой стратегии используются различные показатели, чтобы увеличить шансы на победу, любая стратегия неминуемо сопряжена с определенными рисками, главная проблема заключается в том, что:

вероятность того, что индикатор выдаст ложный сигнал, например, что он продолжит движение по прежнему тренду после поворота;

Неправильно установленные стоп-стритгиры, возможно, слишком большие отзывы и не очень хорошая блокировка прибыли;

Параметрная настройка может потребовать дальнейшей тестовой оптимизации, такой как комбинация среднелинейных параметров, цикл RSI, стоп-стоп-модель и т. д.

Все эти риски можно снизить с помощью дальнейшей оптимизации. Конкретные методы будут описаны в следующей части.

Направление оптимизации

В этой стратегии есть еще много возможностей для оптимизации, в основном в следующих направлениях:

тестирование различных параметров равномерности, чтобы найти оптимальное сочетание;

Тестирование параметров RSI для определения более подходящего цикла для определения перекупа и перепродажи;

Оптимизация стоп-лосс-коэффициентов, чтобы найти баланс между максимальным выводом и блокировкой прибыли;

Внедрение моделей машинного обучения, обучение с использованием большего количества данных, снижение вероятности ошибочного суждения и повышение успеваемости.

Эти методы оптимизации могут быть реализованы с помощью более систематических отзывов. По мере расширения тестирования в пространстве параметров и увеличения количества образцов, выигрышная вероятность и показатели прибыльности стратегии также будут постоянно улучшаться.

Подвести итог

Эта стратегия использует три основных типа показателей: MACD, RSI и объем торгов, чтобы оценить характер колебаний в торговых зонах, создать вход в точке разворота, чтобы использовать увеличение отскока в качестве цели. Стратегия имеет четкую концепцию, учитывает тенденции и развороты, и после оптимизации имеет хорошую прибыльность.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("3 1 Oscillator Profile Flagging", shorttitle="3 1 Oscillator Profile Flagging", overlay=false)

signalBiasValue = input(title="Signal Bias", defval=0.26)

macdBiasValue = input(title="MACD Bias", defval=0.7)

shortLookBack = input( title="Short LookBack", defval=3)

longLookBack = input( title="Long LookBack", defval=6)

takeProfit = input( title="Take Profit", defval=2)

stopLoss = input( title="Stop Loss", defval=0.7)

fast_ma = ta.sma(close, 3)

slow_ma = ta.sma(close, 10)

macd = fast_ma - slow_ma

signal = ta.sma(macd, 16)

hline(0, "Zero Line", color = color.black)

buyVolume = volume*((close-low)/(high-low))

sellVolume = volume*((high-close)/(high-low))

buyVolSlope = buyVolume - buyVolume[1]

sellVolSlope = sellVolume - sellVolume[1]

signalSlope = ( signal - signal[1] )

macdSlope = ( macd - macd[1] )

plot(macd, color=color.blue, title="Total Volume")

plot(signal, color=color.orange, title="Total Volume")

plot(macdSlope, color=color.green, title="MACD Slope")

plot(signalSlope, color=color.red, title="Signal Slope")

intrabarRange = high - low

rsi = ta.rsi(close, 14)

rsiSlope = rsi - rsi[1]

plot(rsiSlope, color=color.black, title="RSI Slope")

getRSISlopeChange(lookBack) =>

j = 0

for i = 0 to lookBack

if ( rsi[i] - rsi[ i + 1 ] ) > -5

j += 1

j

getBuyerVolBias(lookBack) =>

j = 0

for i = 1 to lookBack

if buyVolume[i] > sellVolume[i]

j += 1

j

getSellerVolBias(lookBack) =>

j = 0

for i = 1 to lookBack

if sellVolume[i] > buyVolume[i]

j += 1

j

getVolBias(lookBack) =>

float b = 0.0

float s = 0.0

for i = 1 to lookBack

b += buyVolume[i]

s += sellVolume[i]

b > s

getSignalBuyerBias(lookBack) =>

j = 0

for i = 1 to lookBack

if signal[i] > signalBiasValue

j += 1

j

getSignalSellerBias(lookBack) =>

j = 0

for i = 1 to lookBack

if signal[i] < ( 0.0 - signalBiasValue )

j += 1

j

getSignalNoBias(lookBack) =>

j = 0

for i = 1 to lookBack

if signal[i] < signalBiasValue and signal[i] > ( 0.0 - signalBiasValue )

j += 1

j

getPriceRising(lookBack) =>

j = 0

for i = 1 to lookBack

if close[i] > close[i + 1]

j += 1

j

getPriceFalling(lookBack) =>

j = 0

for i = 1 to lookBack

if close[i] < close[i + 1]

j += 1

j

getRangeNarrowing(lookBack) =>

j = 0

for i = 1 to lookBack

if intrabarRange[i] < intrabarRange[i + 1]

j+= 1

j

getRangeBroadening(lookBack) =>

j = 0

for i = 1 to lookBack

if intrabarRange[i] > intrabarRange[i + 1]

j+= 1

j

bool isNegativeSignalReversal = signalSlope < 0.0 and signalSlope[1] > 0.0

bool isNegativeMacdReversal = macdSlope < 0.0 and macdSlope[1] > 0.0

bool isPositiveSignalReversal = signalSlope > 0.0 and signalSlope[1] < 0.0

bool isPositiveMacdReversal = macdSlope > 0.0 and macdSlope[1] < 0.0

bool hasBearInversion = signalSlope > 0.0 and macdSlope < 0.0

bool hasBullInversion = signalSlope < 0.0 and macdSlope > 0.0

bool hasSignalBias = math.abs(signal) >= signalBiasValue

bool hasNoSignalBias = signal < signalBiasValue and signal > ( 0.0 - signalBiasValue )

bool hasSignalBuyerBias = hasSignalBias and signal > 0.0

bool hasSignalSellerBias = hasSignalBias and signal < 0.0

bool hasPositiveMACDBias = macd > macdBiasValue

bool hasNegativeMACDBias = macd < ( 0.0 - macdBiasValue )

bool hasBullAntiPattern = ta.crossunder(macd, signal)

bool hasBearAntiPattern = ta.crossover(macd, signal)

bool hasSignificantBuyerVolBias = buyVolume > ( sellVolume * 1.5 )

bool hasSignificantSellerVolBias = sellVolume > ( buyVolume * 1.5 )

// 202.30 Profit 55.29% 5m

if ( ( getVolBias(longLookBack) == false ) and rsi <= 41 and math.abs(rsi - rsi[shortLookBack]) > 1 and hasNoSignalBias and rsiSlope > 1.5 and close > open)

strategy.entry("5C1", strategy.long, qty=1)

strategy.exit("TPS", "5C1", limit=strategy.position_avg_price + takeProfit, stop=strategy.position_avg_price - stopLoss)

// 171.70 Profit 50.22% 5m

if ( getVolBias(longLookBack) == true and rsi > 45 and rsi < 55 and macdSlope > 0 and signalSlope > 0)

strategy.entry("5C2", strategy.long, qty=1)

strategy.exit("TPS", "5C2", limit=strategy.position_avg_price + takeProfit, stop=strategy.position_avg_price - stopLoss)

// 309.50 Profit 30.8% 5m 2 tp .7 sl 289 trades

if ( macd > macdBiasValue and macdSlope > 0)

strategy.entry("5P1", strategy.short, qty=1)

strategy.exit("TPS", "5P1", limit=strategy.position_avg_price - takeProfit, stop=strategy.position_avg_price + stopLoss)