Умная кумулятивная стратегия покупки

Обзор

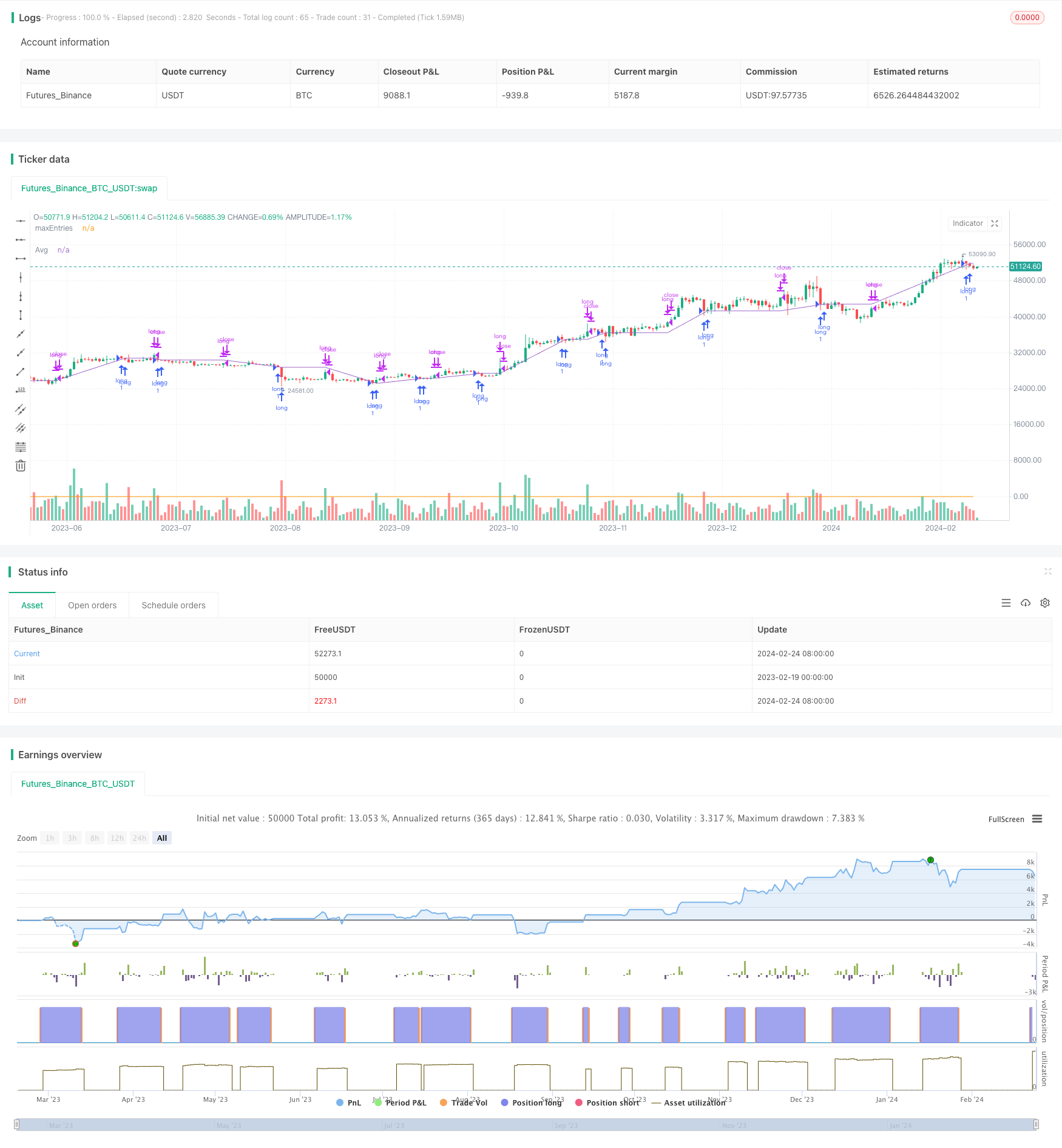

Интеллектуальная агрегированная стратегия покупки является стратегией доказательства концепции. Она представляет собой комбинацию рекурсивной стратегии покупки и входа и выхода на основе технического анализа.

Стратегия распределяет часть средств и продолжает увеличивать позиции при условии, что технические условия анализа действительны.

Можно увеличить позиции на убыточных позициях, чтобы достичь снижения средней цены, или можно выбрать более радикальный метод, позволяющий увеличить позиции на прибыльных позициях.

Вы можете выбрать вывод всей прибыли или вывести часть прибыли в несколько раз.

Также можно решить, разрешить ли условия выхода закрыть позиции с убытком или требовать минимальный стоп-процент.

Стратегия включает в себя по умолчанию технический анализ входных и выходных условий, и используется только для демонстрации идеи стратегии, но конечная цель этого сценария заключается в том, чтобы поручить входные и выходные решения внешним источникам.

Внутренние условия с использованием RSI длины 7 пересека 1 раз стандартного отклонения для входа ниже пояса Брин, выхода выше.

Количество заказов можно контролировать через параметры в настройках:

- Подкорректировка субтитра

- Процентная доля прав на использование

- Убедитесь, что число подписчиков × процент использования права доли равняется 100, чтобы предотвратить чрезмерное использование прав доли ((если только не использовать рычаг)

Сценарий предназначен как альтернатива ежедневной или еженедельной регрессивной покупке, но, в зависимости от точности технического анализа условий, он может быть выгодным и на более низких временных отрезках.

Эта стратегия называется “умной паузой” из-за того, что наиболее распространенная практика рекурсивных покупок - это не учитывать принятие решений: указывайте частоту покупок в любом случае. Эта стратегия по-прежнему выполняет рекурсивные покупки, но отфильтровывает некоторые потенциальные ошибки ввода, которые могут ненужно задерживать время, когда позиция становится прибыльной. Вторая причина заключается в том, что изначально была установлена стратегия выхода, а рекурсивные покупки сами по себе не предоставляют этой функции.

Стратегический принцип

Эта стратегия использует RSI, чтобы определить время входа и выхода. В частности, когда RSI ниже низкого уровня, то следует входить, а когда RSI выше высокого уровня, то следует выходить.

Кроме того, в стратегии также предусмотрена установка налога на прибыль и выхода из игры. Сумма процентов прибыли и процентов прибыли, используемых при каждом использовании, должна быть равна 100, чтобы предотвратить чрезмерное использование средств. Можно выбрать, разрешить продолжение налога на прибыльные позиции или только на убыточные позиции, чтобы достичь снижения средней цены.

При выходе из игры можно выбрать полный вывод прибыли или вывод части прибыли в соответствии с установленным соотношением. Кроме того, можно установить минимальный процент остановки, прибыль ниже которого не будет вызвана выходом из игры.

В целом, эта стратегия сочетает в себе рекурсивные покупки и технический анализ показателей, чтобы добиться более устойчивого агрегированного покупки, отфильтровывая некоторые ошибочные сигналы, и в то же время устанавливает гибкий механизм выхода из игры, который может корректировать параметры в соответствии с собственными предпочтениями в отношении риска.

Анализ преимуществ

Наибольшее преимущество этой стратегии по сравнению с традиционной стратегией регрессивных покупок заключается в том, что вход и выход имеют технические показатели в качестве ориентира, которые могут отфильтровывать часть ошибочных сигналов, что противопоставляется ежедневным недельным покупкам без решений. Конкретные преимущества:

- Используйте RSI и Брин-бенд для определения времени входа в рынок, чтобы избежать выигрыша в неблагоприятное время

- Условия выхода из игры четкие, есть критерии сдерживания и остановки убытков, не будет бесцельно занимать позиции

- Дополнительная гибкость при управлении налогами с возможностью корректировки подписных параметров по мере необходимости

- Возможность выбора: наложить только на убыточную позицию или продолжить наложение на прибыльную позицию

- Вы можете выбрать полный или частичный вывод прибыли.

- Настройка минимального процента прибыли, чтобы избежать преждевременного ухода

В целом, эта стратегия позволяет регулярно наращивать позиции с помощью регрессивных покупок, а также увеличивает технические показатели для входа и выхода из игры, чтобы можно было скорректировать параметры в соответствии с собственными предпочтениями, снизить риск слепого размещения и повысить эффективность получения прибыли.

Анализ рисков

Несмотря на то, что стратегия предусматривает фильтрацию технических показателей и гибкий механизм выхода из игры, чтобы снизить риск, любая стратегия неизбежно сопряжена с определенными рисками, основными из которых являются:

- Вероятность того, что индикатор выдаст ошибочный сигнал, который может пропустить оптимальное время входа или выхода из игры

- Неправильное количество и соотношение позиций, создающие риск избыточного размещения

- Ситуация резко изменилась за короткий промежуток времени, показатели не смогли вовремя отреагировать.

- Преждевременно или поздное уход из игры влияет на эффективность прибыли

В соответствии с решением:

- Комбинированное использование нескольких показателей для снижения вероятности ошибочных сигналов

- Тщательно проверяйте и оценивайте параметры, чтобы избежать риска передержания

- Реальные сигналы в сочетании с более короткими циклическими показателями в качестве вспомогательного суждения

- Тестирование и оптимизация параметров отключения, повышение устойчивой прибыльности

Направление оптимизации

Эта стратегия может быть улучшена в следующих аспектах:

Оптимизация или замена технических показателей, повышение точности входа и выхода из игры. Можно тестировать различные параметры или комбинации показателей, выбирая более надежный сигнал.

Добавление стоп-стратегии. В настоящее время в стратегии нет стоп-стратегии, но можно установить стоп-позицию в соответствии с отступлением или другими критериями, чтобы контролировать максимальные потери.

Динамическая корректировка размера нажима. Количество нажимаемых средств может быть скорректировано в режиме реального времени в зависимости от количества позиций или волатильности рынка, чтобы уменьшить нажимание при высокой волатильности.

Интегрированный алгоритмический трейдинг. Текущая стратегия состоит из простых индикаторов, возможно, будет включать алгоритмические модели, такие как машинное обучение, для оценки поведения и повышения уровня принятия решений.

Оптимизация параметров. Постоянная оптимизация параметров, таких как доля капитала при каждом пополнении и процент отхода от прибыли, с целью достижения более высокой доходности при условии контроля риска.

Подвести итог

Интеллектуальная агрегированная стратегия покупок с помощью фильтрации технических показателей сохраняет преимущества регулярного пополнения позиций в стратегии регрессивных покупок, а также устанавливает четкий механизм остановки и убытков, избегая слепого создания позиций и бесцельного удержания позиций. Стратегия может быть высоко настраиваемой в зависимости от личных предпочтений в отношении риска и параметров выхода из позиции, что имеет огромное преимущество для держателей длинных позиций.

Разумеется, в стратегии также присутствует риск некоторой вероятности ошибок сигналов и неправильной настройки PARAMETERSNTTTT, что необходимо решить путем дальнейшей оптимизации показателей и параметров, а также вспомогательных средств остановки убытков. В целом, стратегия представляет собой важную эволюцию от регрессивных покупок до умных аккумулированных покупок, предоставляя инвесторам относительно совершенную и контролируемую программу длинных позиций.

/*backtest

start: 2023-02-19 00:00:00

end: 2024-02-25 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © TheTradingParrot

//@version=5

strategy("TTP Intelligent Accumulator", overlay=true)

maxEntries = 0.0

if not na(maxEntries[1])

maxEntries := maxEntries[1]

rsi = ta.rsi(close, 7)

rsima = ta.sma(rsi, 14)

bbstd = ta.stdev(rsi, 14)

// plot(rsi)

// plot(rsima)

// plot(rsima - bbstd)

// plot(rsima + bbstd)

intEntry = rsi < rsima - bbstd

intExit = rsi > rsima + bbstd

maxEntries := math.max(strategy.opentrades, maxEntries)

plot(maxEntries, "maxEntries")

addWhileInProfit = input.bool(false, "Add while in profit")

extLong = input.bool(false, "", inline = "long")

entry = input.source(close,"entry", inline = "long") == 1

if not extLong

entry := intEntry

longCondition = entry and (strategy.opentrades == 0 or (not addWhileInProfit or close < strategy.position_avg_price))

if (longCondition)

strategy.entry("long", strategy.long)

minProfit = input.float(0.0, "Required profit % to exit")

exitPxcandle = input.float(100.0,"% exit per candle")

extShort = input.bool(false, "", inline = "exit")

exit = input.source(close,"exit", inline = "exit") == 1

if not extShort

exit := intExit

shortCondition = exit

if (shortCondition and strategy.opentrades > 0)

strategy.close("long", qty_percent = exitPxcandle)

plot(strategy.position_avg_price, "Avg")