Динамическая адаптивная стратегия трендовой торговли

Обзор

Динамически адаптируемая трендовая торговая стратегия - это инновационный метод торговли, который позволяет динамично корректировать параметры стратегии в соответствии с реальными данными рынка в режиме реального времени, чтобы адаптироваться к изменяющейся рыночной среде. В отличие от традиционной стратегии с фиксированными правилами, эта стратегия использует гибкую структуру, оптимизирующую торговые решения в режиме реального времени в соответствии с текущими рыночными условиями, такими как волатильность, тенденции и ценовые тенденции.

Стратегический принцип

В основе этой стратегии лежит использование передовых технологий анализа и алгоритмов машинного обучения для анализа рыночных данных в режиме реального времени и динамического корректирования параметров стратегии. В частности, стратегия использует следующие шаги:

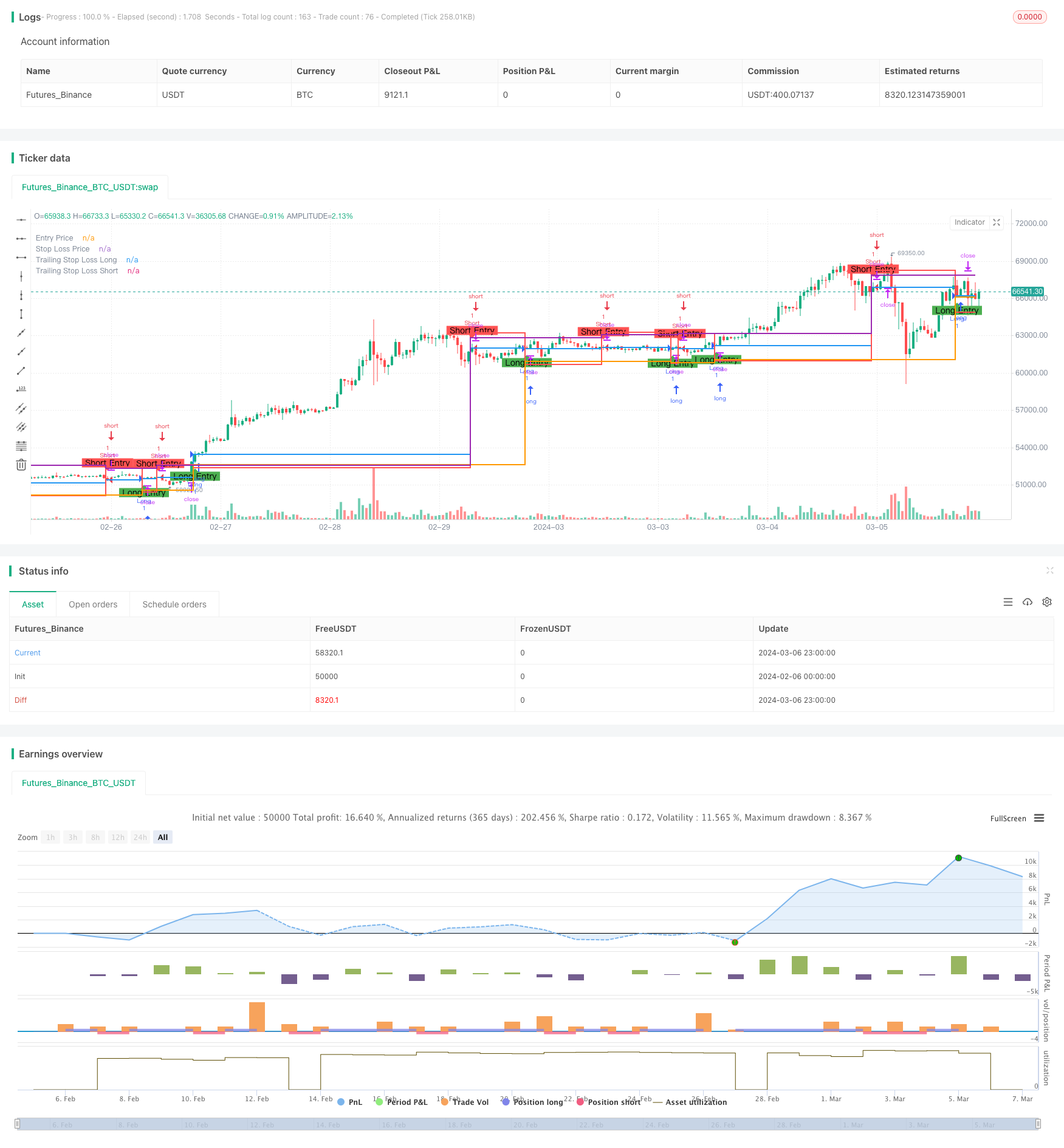

Вычислить простую скользящую среднюю ((SMA) двух различных периодов, 10-дневную и 20-дневную SMA соответственно. Когда 10-дневная SMA проходит 20-дневную SMA, образуется многосигнальный сигнал; когда 10-дневная SMA проходит 20-дневную SMA, образуется пустой сигнал.

Стоп-пароценты рассчитываются в соответствии с параметрами стоп-пароцентов, установленными пользователем. Для многоторговых сделок стоп-пароценты умножаются на цены открытия позиции в размере ((1+ стоп-пароценты); для дисконтных сделок стоп-пароценты умножаются на цены открытия позиции в размере ((1+ стоп-пароценты).

При появлении сигнала “продолжай” или “продолжай” стратегия открывает позицию и устанавливает соответствующую цену “стоп-лосс”. Если цена касается цены “стоп-лосс”, стратегия выводит позицию, чтобы контролировать риск.

Также в стратегии введены механизмы динамического отслеживания стоп-лосс. Для многоторговых сделок стоп-лосс отслеживается как наивысшая цена, умноженная на ((1-стоп-лосс процент); для дисковых сделок стоп-лосс отслеживается как наименьшая цена, умноженная на ((1+стоп-лосс процент).

Динамически регулируя остановки и отслеживая цены остановки, стратегия может адаптироваться к изменениям рынка, получать прибыль от удержания позиции при формировании тенденции, а также своевременно контролировать риск ликвидации позиции при отступлении цены. Такая гибкая торговая структура позволяет стратегии отлично работать в изменчивых рыночных условиях.

Анализ преимуществ

Стратегия динамического и адаптивного трендового трейдинга имеет следующие преимущества:

Адаптируемость: благодаря динамической корректировке параметров стратегии, стратегия может адаптироваться к различным рыночным условиям, захватывая трендовые возможности и контролируя риски.

Оптимизация управления рисками: внедрение динамических стоп-моделей и механизмов отслеживания потерь, что позволяет стратегии держать позиции прибыльными при формировании тренда, а также своевременно ликвидировать позиции при отступлении цены, эффективно контролируя потенциальные потери.

Сочетание технического анализа и машинного обучения: стратегия использует передовые индикаторы технического анализа и алгоритмы машинного обучения для извлечения ценных торговых сигналов из большого количества исторических данных, что повышает надежность и стабильность стратегии.

Легкость реализации и оптимизации: логика стратегии ясна, код прост, ее легко реализовать и отследить на различных торговых платформах. При этом параметры стратегии могут быть гибко скорректированы в зависимости от рыночных особенностей и личных предпочтений для оптимизации эффективности стратегии.

Анализ рисков

Несмотря на все преимущества динамически адаптирующейся к тренду стратегии торговли, существуют определенные риски:

Чувствительность параметров: эффективность стратегии зависит от параметров, таких как стоп-процент, циклы скользящих средних и т. д. Неправильный выбор параметров может привести к плохой эффективности стратегии.

Рыночный риск: эта стратегия применяется в основном на трендовых рынках, где частые торговые сигналы могут привести к чрезмерным торговым затратам и потенциальным потерям в условиях рыночной нестабильности или значительной волатильности.

Ограничения исторических данных: Стратегия оптимизируется и отслеживается на основе исторических данных, однако прошлые рыночные показатели не гарантируют полного будущего результата. Стратегия может столкнуться с неизвестными рисками и проблемами в практическом применении.

Чтобы противостоять этим рискам, трейдеры могут предпринять следующие меры:

Оптимизация параметров и анализ чувствительности, а также выбор комбинации параметров, подходящих для текущей рыночной среды.

В сочетании с другими техническими показателями и фундаментальным анализом проводится повторное подтверждение торговых сигналов для повышения надежности стратегии.

Применение соответствующих мер по контролю риска, таких как управление позициями, тотальное остановка потерь и т. д., для ограничения потенциальных потерь.

Регулярно оценивать и корректировать стратегию, своевременно оптимизировать и улучшать ее в соответствии с изменениями рынка и эффективностью стратегии.

Направление оптимизации

Для дальнейшего повышения эффективности динамически адаптируемой к тренду торговой стратегии можно рассмотреть следующие направления оптимизации:

Введение большего количества технических показателей: помимо простой движущейся средней, можно комбинировать другие технические показатели, такие как ленты Брин, MACD, RSI и т. Д., чтобы создать более надежный торговый сигнал. Комбинация нескольких показателей может предоставить более полную информацию о рынке и повысить устойчивость стратегии.

Выбор оптимальных параметров: для ключевых параметров, таких как циклы скользящих средних, стоп-проценты, можно найти оптимальное сочетание параметров с помощью исторических данных и алгоритмов оптимизации, таких как поиск по сетке, генетические алгоритмы и т. Д. . Регулярно оценивать и корректировать параметры параметров, чтобы адаптироваться к изменениям рынка .

Присоединение к анализу рыночных настроений: введение индикаторов рыночных настроений, таких как индекс паники (VIX), коэффициент опционов на понижение (PCR) и т. Д., для оценки рыночных настроений и предпочтений к риску. В экстремальных эмоциональных состояниях, таких как чрезмерный оптимизм или пессимизм, стратегия может соответственно корректировать позиции и рисковые отверстия.

Интеграция в модели машинного обучения: моделирование и прогнозирование технических показателей и рыночных данных с использованием алгоритмов машинного обучения, таких как поддержка векторных машин (SVM), случайных лесов и т. Д. За счет обучения историческим данным модели машинного обучения могут автоматически обнаруживать сложные торговые модели и генерировать более точные торговые сигналы.

Рассматривать несколько рынков и разделение активов: расширять стратегию на несколько рынков и классов активов, таких как акции, фьючерсы, иностранные валюты и т. Д., чтобы распределить риск и поймать больше возможностей для торговли. С разумной разделкой активов и управлением рисками можно повысить стабильность стратегии и потенциал прибыли.

Подвести итог

Динамически адаптирующаяся стратегия торговли - это инновационный метод количественной торговли, который использует пересекающиеся сигналы простых движущихся средних для идентификации тенденций, а также внедряет механизмы динамического остановки и отслеживания остановок для контроля риска и блокирования прибыли. Преимущества стратегии заключаются в ее сильной адаптивности, оптимизации управления рисками, сочетании технического анализа и машинного обучения, а также простоте реализации и оптимизации. Однако, стратегия также сопряжена с определенными рисками, такими как чувствительность параметров, рыночный риск и ограниченность исторических данных.

В будущем эта стратегия может быть оптимизирована и улучшена путем внедрения большего количества технических показателей, оптимального выбора параметров, включения анализа рыночных настроений, интеграции моделей машинного обучения и учета многорыночного и многоактивного расположения. Эти направления оптимизации помогают повысить устойчивость, адаптивность и потенциал прибыли стратегии, что позволяет ей оставаться долгосрочной конкурентоспособной на динамично меняющихся финансовых рынках.

В целом, динамическая стратегия торговли, адаптирующаяся к тенденциям, предоставляет гибкий и мощный инструмент в области количественной торговли. Благодаря постоянной оптимизации и инновациям эта стратегия может сыграть большую роль в будущих количественных инвестиционных практиках и принести стабильную и значительную прибыль инвесторам.

/*backtest

start: 2024-02-06 00:00:00

end: 2024-03-07 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EfficiVision Trader Strategy", overlay=true)

// Input parameters

longCondition = ta.crossover(ta.sma(close, 10), ta.sma(close, 20))

shortCondition = ta.crossunder(ta.sma(close, 10), ta.sma(close, 20))

stopLossPerc = input(2.0, title="Stop Loss Percentage")

var float entryPrice = na

var float stopLossPrice = na

// Calculate stop loss

if (longCondition)

entryPrice := close

stopLossPrice := close * (1 - stopLossPerc / 100)

if (shortCondition)

entryPrice := close

stopLossPrice := close * (1 + stopLossPerc / 100)

// Strategy entry and exit conditions

if (longCondition)

strategy.entry("Long", strategy.long)

if (shortCondition)

strategy.entry("Short", strategy.short)

// Dynamic stop-loss exit

strategy.exit("Exit Long", "Long", stop=stopLossPrice)

strategy.exit("Exit Short", "Short", stop=stopLossPrice)

// Plot entry and stop-loss levels on the chart

plotshape(series=longCondition, location=location.belowbar, color=color.green, style=shape.labelup, text="Long Entry")

plotshape(series=shortCondition, location=location.abovebar, color=color.red, style=shape.labeldown, text="Short Entry")

plot(entryPrice, color=color.blue, style=plot.style_stepline, linewidth=2, title="Entry Price")

plot(stopLossPrice, color=color.red, style=plot.style_stepline, linewidth=2, title="Stop Loss Price")

// New features

// Add a trailing stop loss for long trades

var float trailingStopLossLong = na

if (longCondition and not na(entryPrice))

trailingStopLossLong := high * (1 - stopLossPerc / 100)

// Add a trailing stop loss for short trades

var float trailingStopLossShort = na

if (shortCondition and not na(entryPrice))

trailingStopLossShort := low * (1 + stopLossPerc / 100)

// Exit long trade when trailing stop loss is triggered

if (trailingStopLossLong < close)

strategy.close("Exit Long Trailing", "Long")

// Exit short trade when trailing stop loss is triggered

if (trailingStopLossShort > close)

strategy.close("Exit Short Trailing", "Short")

// Plot trailing stop loss levels on the chart

plot(trailingStopLossLong, color=color.orange, style=plot.style_stepline, linewidth=2, title="Trailing Stop Loss Long")

plot(trailingStopLossShort, color=color.purple, style=plot.style_stepline, linewidth=2, title="Trailing Stop Loss Short")