Стратегия количественной трендовой импульсной торговли Цзя Ибин

Обзор

Трендовые динамические торговые стратегии с количественным количественным количественным количественным количественным количественным количественным количественным количественным количественным количественным количественным количественным количественным количественным количественным количественным количественным количественным количественным количественным количественным количественным количественным количественным количественным количественным количественным количественным количественным количественным количественным количественным количественным количественным количественным количественным количественным количественным количественным количественным количественным количественным количественным количественным количественным количественным количественным количественным количественным количественным количественным количественным количественным количественным количественным количественным количественным количественным количественным количественным

Стратегический принцип

Ключевым принципом стратегии является использование ценовых тенденций и динамического эффекта для захвата рыночных возможностей. В частности, стратегия использует движущиеся средние за два различных цикла (быструю и медленную) для определения направления ценовых тенденций. Когда быстрая линия сверху пересекает медленную линию снизу, представляя повышающуюся тенденцию, стратегия будет генерировать многосигналы; наоборот, когда быстрая линия сверху вниз пересекает медленную линию, представляя понижающуюся тенденцию, стратегия будет генерировать пустой сигнал.

Для дальнейшего подтверждения тенденции и времени входа в игру, стратегия также включает в себя канал и динамический индикатор по поясу Бурин. Пояса Бурин состоят из трех линий: средняя полоса - это движущаяся средняя, верхняя и нижняя полосы, соответственно, добавляют и уменьшают определенную стандартную разницу на основе средней полосы. Когда цена пробивает пояса Бурин вверх, это означает более сильную восходящую энергию, стратегия сделает больше; когда цена пробивает пояса Бурин вниз, это означает более сильную нисходящую энергию, стратегия будет пуста.

Кроме того, в стратегии также введены динамические показатели, которые измеряют скорость падения цены, сравнивая текущие цены с ценами до определенного периода. Динамические показатели могут быть использованы для определения силы и слабости тенденции, что обеспечивает дополнительное подтверждение входа.

С точки зрения управления позициями, стратегия позволяет настроить размер позиции в зависимости от средств в счете и предпочтений риска. В то же время, стратегия также имеет механизм остановки и отслеживания остановки, чтобы контролировать рисковые выходы для отдельных сделок.

В целом, криптовалютные стратегии для количественной оценки динамики тренда включают в себя различные аспекты, такие как отслеживание тенденций, подтверждение динамики и управление рисками, чтобы попытаться уловить рыночные трендовые возможности, строго контролировать риски и обеспечить стабильную отдачу от инвестиций.

Анализ преимуществ

Следить за тенденциями: стратегия использует пересечение быстрой и медленной средней линий для захвата тенденционных возможностей цены, можно делать как более высокие тенденции, так и более низкие тенденции, чтобы адаптироваться к различным рыночным явлениям.

Подтверждение динамики: введение динамического индикатора в качестве вторичного подтверждения тенденции, помогает исключить ложные сигналы и повысить качество входа.

Поддержка принятия решений по брин-бандам: брин-банды могут отражать диапазон колебаний цены, а прорыв брин-банда может рассматриваться как сигнал ускорения тренда или необычного колебания цены, что служит ориентиром для входа.

Управление позициями: Стратегия использует метод управления позициями, основанный на пропорции и лимитах средств в счете, позволяя гибко контролировать использование средств для каждой сделки, чтобы максимально использовать средства и не подвергать их чрезмерному риску.

Стоп-стоп: установка стоп-стопа и отслеживание стоп-стопа, позволяющая защитить прибыль при движении цены в ожидаемом направлении, а при решительном остановке при обратном движении цены, эффективно контролируя максимальные потери в одной сделке.

Оптимизация с несколькими параметрами: стратегия содержит несколько регулируемых параметров, таких как среднелинейный цикл, параметры Брин-полосы, стоп-стоп-убыток и т. Д., которые могут быть оптимизированы для повышения адаптивности и неустойчивости стратегии.

Анализ рисков

Частые сделки: стратегия, основанная на пересечении средних линий и прорывах в буринской полосе, может часто генерировать торговые сигналы, когда рынок сильно колеблется, что приводит к чрезмерному количеству сделок, увеличению комиссионных расходов и стоимости скольжения.

Чувствительный к параметрам: стратегия включает в себя несколько параметров, таких как среднелинейный цикл, динамический цикл, параметры Бринбинга и т. Д. Выбор различных параметров может иметь большое влияние на эффективность стратегии. Если параметры выбраны неправильно, это может привести к плохой работе стратегии.

Задержка в распознавании трендов: подвижная средняя является задержкой, особенно когда средний цикл длиннее, и она замедляет замедление поворота тренда, что может привести к упущению оптимального момента входа.

Стоп-риск: хотя стратегия имеет свои стоп-меры, в крайних случаях (например, при быстром взлете) цена может превысить стоп-цену, что приводит к более высоким реальным потерям, чем ожидалось.

Риск концентрации позиций: если стратегия в течение определенного периода времени непрерывно генерирует сигналы синхронизации, это может привести к чрезмерной концентрации позиций в определенном направлении, что может привести к большему риску удержания позиций.

Риск ликвидности: отклик и эффективность стратегии могут зависеть от ликвидности рынка, особенно при операциях с большими суммами денег, которые могут столкнуться с проблемой проскальзывания и недостаточного объема торгов.

Направление оптимизации

Введение большего количества технических индикаторов: на основе текущих средних линий, динамики и буринской полосы можно попытаться ввести больше технических индикаторов, таких как RSI, MACD и т. д., чтобы повысить надежность сигнала путем совместного подтверждения нескольких индикаторов.

Оптимизация механизмов входа и выхода: можно рассмотреть вопрос о введении дополнительных условий при принятии решений о входе и выходе, например, необходимость выполнения определенных требований к объему сделки до того, как цена достигнет прорыва, использование в выходе методов сглаживания или подвижного остановки, чтобы повысить гибкость и прибыльность стратегии.

Динамические параметры корректировки: для среднелинейных циклов, динамических циклов, параметров буринских полос и т. д. можно разработать механизм самоадаптации параметров, в зависимости от различных состояний рынка и уровня волатильности, динамическая корректировка параметров, повышение адаптивности стратегии.

Улучшение управления позициями: На базе текущего управления позициями можно ввести более продвинутые методы управления капиталом, такие как формула Келли, фиксированная ставка, динамические ставки и т. Д., Чтобы лучше сбалансировать прибыль и риск.

В сочетании с фундаментальным анализом: Стратегии чисто технического анализа могут быть подвержены риску неэффективности или неэффективности рынка. Эффективность стратегии может быть улучшена, если можно будет фильтровать и подтверждать технические сигналы в сочетании с некоторыми фундаментальными факторами, такими как макроэкономические данные, отраслевые тенденции и т. Д.

Улучшение согласованности ретроспектив и ретроспектив: в стратегии могут быть различия в результатах ретроспектив и ретроспектив, поэтому необходимо уделять особое внимание качеству выполнения ретроспектив и ретроспектив, включая такие факторы, как цена сделки, скольжение, задержка, чтобы обеспечить согласованность результатов ретроспектив и ретроспектив.

Подвести итог

Квантовая стратегия динамического трейдинга, объединяющая различные методы технического анализа. Она использует равнолинейный перекрестный захват тенденций, прорыв в Брин-Бенде, динамические индикаторы, контроль риска, управление позицией и оптимизацию использования средств, чтобы сформировать целостную систему принятия решений и управления.

Преимущества этой стратегии заключаются в сочетании отслеживания тенденций с динамикой, поддержке суждения Брин, управлении позициями и учете стоп-стоп-убытков для захвата рыночных возможностей с помощью многомерного анализа и принятия решений. Однако в то же время эта стратегия также сталкивается с потенциальными рисками, такими как частота торговли, чувствительность к параметрам, задержка в идентификации тенденций, невозможность покрытия убытков от экстремальных ситуаций. Это требует постоянного совершенствования и совершенствования стратегии путем внедрения большего количества технических показателей, оптимизации логической динамики сигналов суждения, корректировки параметров и улучшения управления капиталом.

Кроме того, количественные торговые стратегии могут отличаться от результатов ретроспективных и реальных показателей, что требует сосредоточения внимания на вопросах, связанных с уровнем исполнения, таких как цена сделки, скольжение, задержка, чтобы повысить практичность и стабильность стратегии. В то же время, количественные стратегии не должны ограничиваться техническим анализом, а в надлежащем сочетании с фундаментальными факторами будут способствовать повышению всесторонности и эффективности принятия решений.

В целом, стратегия торговли динамикой трендов для количественной торговли на криптовалютах представляет собой более полную и практичную концепцию, но конечный эффект стратегии также зависит от взвешивания различных возможностей и рисков, а также от оптимизации деталей. В практическом применении необходимо вносить соответствующие коррективы и улучшения в стратегию в соответствии с конкретными обстоятельствами, такими как собственные предпочтения в отношении риска, размер капитала, рынок торговли и т. Д.

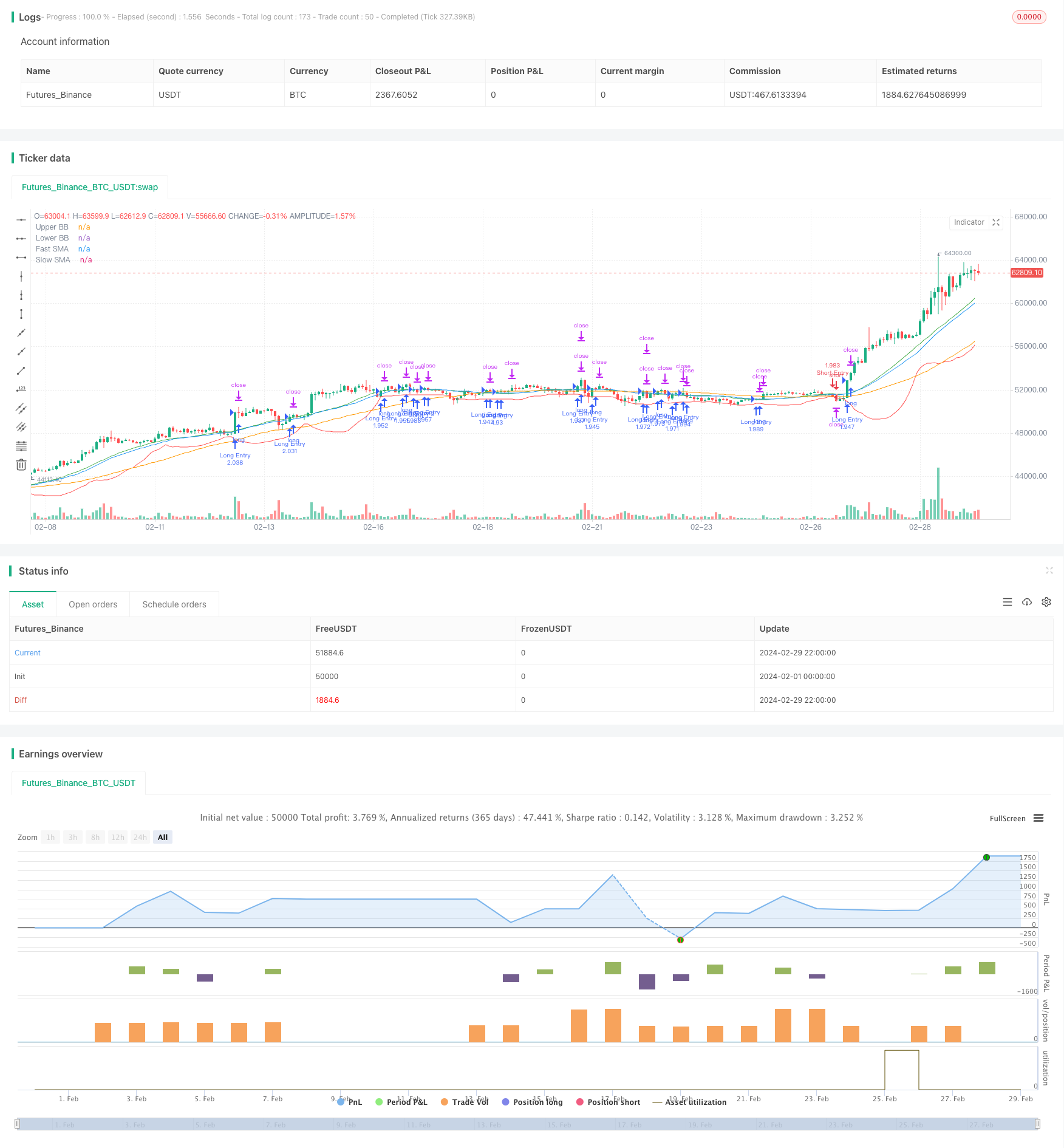

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-29 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('甲易炳', overlay=true)

// Parameters

trendPeriod = input(50, 'Trend Period')

momentumPeriod = input(14, 'Momentum Period')

bbPeriod = input(20, 'Bollinger Bands Period')

bbDeviation = input(2, 'Bollinger Bands Deviation')

fastMALen = input(23, 'Fast SMA Length')

slowMALen = input(50, 'Slow SMA Length')

longTakeProfitPerc = input.float(0.5, 'Long Take Profit %', minval=0.05, step=0.05) * 0.01

shortTakeProfitPerc = input.float(0.5, 'Short Take Profit %', minval=0.05, step=0.05) * 0.01

stopLossPerc = input.float(0.5, 'Stop Loss %', minval=0.05, step=0.05) * 0.01

enableTrailing = input.bool(true, 'Enable Trailing')

trailingTakeProfitPerc = input.float(0.01, 'Trailing Take Profit %', minval=0.01, maxval=100, step=0.01) * 0.01

trailingStopLossPerc = input.float(0.5, 'Trailing Stop Loss %', minval=0.05, step=0.05) * 0.01

qty_percent = input.int(20, 'Position Size %', step=1)

qty_cap = input.int(10000, 'Max Position Size', step=1000)

beast_mode = input.bool(false, 'Beast Mode')

set_cap = input.bool(true, 'Cap Position Size')

strategy.initial_capital = 50000

// Calculate position size

qty1 = (strategy.initial_capital + strategy.netprofit) * qty_percent / 10 / close

qty = (set_cap and qty1 > qty_cap) ? qty_cap : qty1

// Calculate moving averages

fastMA = ta.sma(close, fastMALen)

slowMA = ta.sma(close, slowMALen)

// Bollinger Bands

[upperBB, middleBB, lowerBB] = ta.bb(close, bbPeriod, bbDeviation)

// Entry conditions

buySignal = ta.crossover(close, fastMA) and close > upperBB

sellSignal = ta.crossunder(close, fastMA) and close < lowerBB

// Rampage mode entry conditions

if beast_mode

buySignal := buySignal and fastMA > fastMA[2]

sellSignal := sellSignal and fastMA < fastMA[2]

// Active positions

longIsActive = buySignal or strategy.position_size > 0

shortIsActive = sellSignal or strategy.position_size < 0

// Declare take profit and stop loss variables

var float longTakeProfitPrice = na

var float shortTakeProfitPrice = na

// Take profit and stop loss calculation

if longIsActive

if buySignal and not (strategy.position_size > 0)

longTakeProfitPrice := close * (1 + longTakeProfitPerc)

else

longTakeProfitPrice := nz(longTakeProfitPrice[1], close * (1 + longTakeProfitPerc))

if shortIsActive

if sellSignal and not (strategy.position_size < 0)

shortTakeProfitPrice := close * (1 - shortTakeProfitPerc)

else

shortTakeProfitPrice := nz(shortTakeProfitPrice[1], close * (1 - shortTakeProfitPerc))

longTrailingTakeProfitStepTicks = longTakeProfitPrice * trailingTakeProfitPerc / syminfo.mintick

shortTrailingTakeProfitStepTicks = shortTakeProfitPrice * trailingTakeProfitPerc / syminfo.mintick

longTrailingStopLossPrice = close * (1 - trailingStopLossPerc)

shortTrailingStopLossPrice = close * (1 + trailingStopLossPerc)

// Entries and exits

if strategy.position_size == 0

strategy.entry('Long Entry', qty=qty, direction=strategy.long, when=buySignal, alert_message='Long Entry')

strategy.entry('Short Entry', qty=qty, direction=strategy.short, when=sellSignal, alert_message='Short Entry')

strategy.exit('Long Take Profit', 'Long Entry', loss=close * stopLossPerc / syminfo.mintick, limit=enableTrailing ? na : longTakeProfitPrice, trail_price=enableTrailing ? longTakeProfitPrice : na, trail_offset=enableTrailing ? longTrailingTakeProfitStepTicks : na, when=longIsActive, alert_message='Long Take Profit')

strategy.exit('Short Take Profit', 'Short Entry', loss=close * stopLossPerc / syminfo.mintick, limit=enableTrailing ? na : shortTakeProfitPrice, trail_price=enableTrailing ? shortTakeProfitPrice : na, trail_offset=enableTrailing ? shortTrailingTakeProfitStepTicks : na, when=shortIsActive, alert_message='Short Take Profit')

else

if longIsActive

strategy.exit('Long Stop Loss', 'Long Entry', stop=longTrailingStopLossPrice, when=longIsActive)

if shortIsActive

strategy.exit('Short Stop Loss', 'Short Entry', stop=shortTrailingStopLossPrice, when=shortIsActive)

// Plotting

plot(fastMA, 'Fast SMA', color=color.blue, linewidth=1, style=plot.style_line)

plot(slowMA, 'Slow SMA', color=color.orange, linewidth=1, style=plot.style_line)

plot(upperBB, 'Upper BB', color=color.green, linewidth=1, style=plot.style_line)

plot(lowerBB, 'Lower BB', color=color.red, linewidth=1, style=plot.style_line)