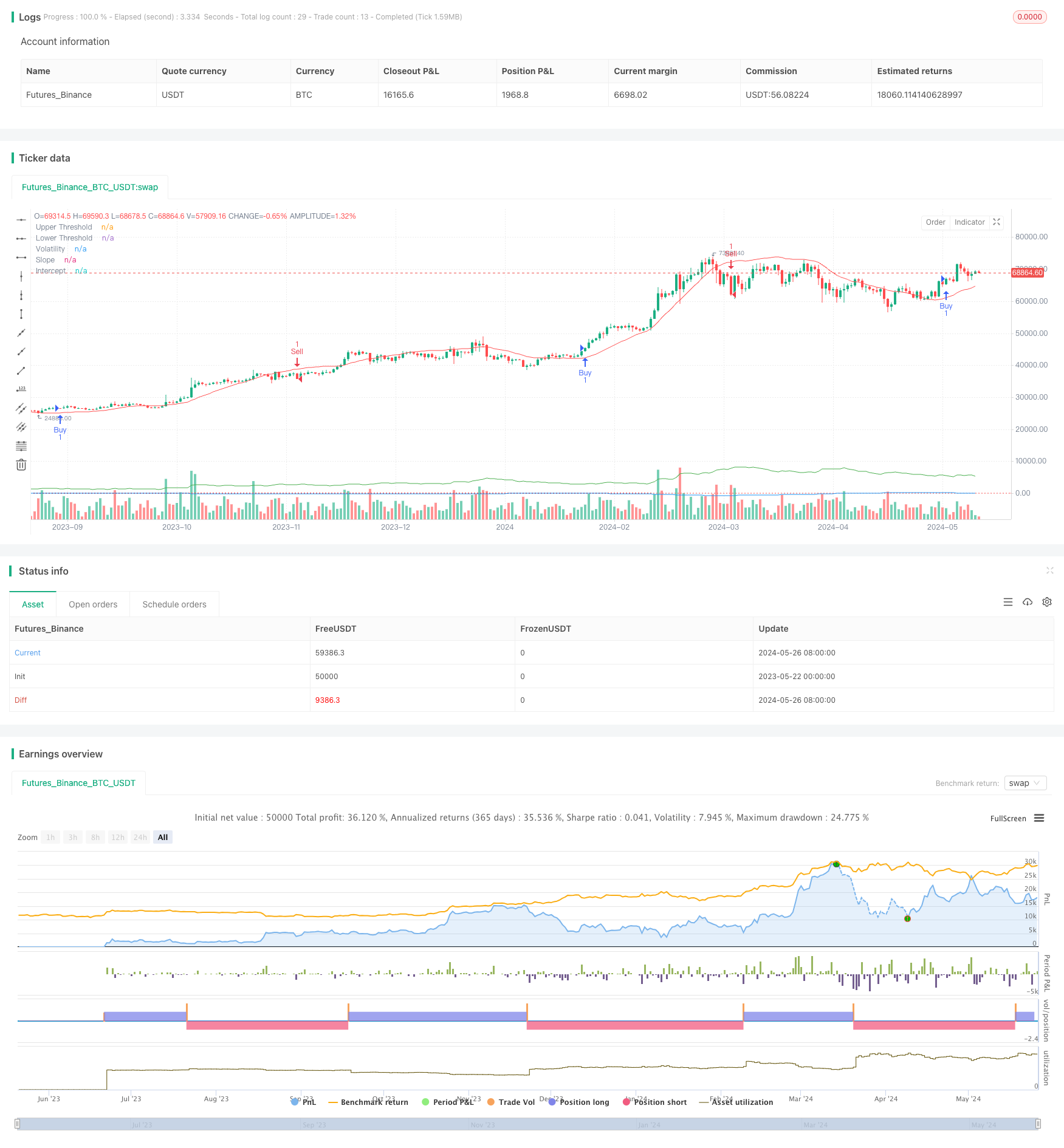

Обзор

Стратегия использует линейную регрессию и индикаторы волатильности для идентификации различных состояний рынка, создавая соответствующие позиции сверх или сверх свободных позиций при выполнении условий покупки или продажи. В то же время, стратегия позволяет оптимизировать и корректировать параметры в зависимости от состояния рынка, чтобы адаптироваться к различным рыночным условиям.

Стратегический принцип

- Расчет сечения и скольжения линейной регрессии для определения рыночных тенденций.

- Вычислить среднюю реальную волатильность ((ATR) умножить на умножение в качестве индикатора волатильности.

- Сигнал покупки возникает, когда склонность больше, чем повышение и цена выше, чем линия возвращения плюс волатильность.

- Сигнал продажи создается, когда склонность меньше понижательной отметки и цена ниже линии регрессии минус волатильность.

- Использование быстрых и медленных скользящих средних индексов (EMA) в качестве дополнительных подтверждающих показателей.

- Устанавливается многоочередная позиция, когда появляется сигнал покупки и быстрая ЭМА выше медленной ЭМА.

- Когда появляется сигнал продажи и быстрая ЭМА ниже медленной ЭМА, создается пустая позиция.

Стратегические преимущества

- В сочетании с линейной регрессией и показателями волатильности можно более точно идентифицировать состояние и тенденции рынка.

- Использование дополнительных показателей EMA для подтверждения торговых сигналов повышает надежность стратегии.

- Позволяет оптимизировать ключевые параметры для адаптации к различным рыночным условиям и особенностям сорта.

- Принимая во внимание тенденции и волатильность, можно своевременно строить позиции, когда тенденция очевидна, и контролировать риск, когда волатильность усиливается.

Стратегический риск

- Неправильный выбор параметров может привести к плохим показателям стратегии, которые необходимо оптимизировать в зависимости от конкретных сортов и рыночных особенностей.

- В условиях рыночных потрясений или перемены тренда, стратегия может включать частые сделки или ошибочные сигналы.

- Стратегия опирается на исторические данные и может не реагировать вовремя на внезапные события или необычные колебания рынка.

Направление оптимизации стратегии

- Введение других технических показателей или фундаментальных факторов, обогащающих стратегическую основу для принятия решений, повышает точность сигналов.

- Выбор оптимальных параметров, таких как длина регрессии, кратность колебаний, циклы EMA и т. Д., Чтобы адаптироваться к различным видам и рыночным характеристикам.

- Увеличение механизмов остановки и сдерживания убытков, контроль риска отдельных сделок и общий уровень отмены.

- Рассматривается возможность включения правил управления позициями и управления капиталом, изменение размеров позиций в зависимости от рыночных колебаний и собственного капитала счета.

Подвести итог

Эта стратегия использует линейную регрессию и показатели волатильности для идентификации состояния рынка и использует EMA в качестве подтверждающего показателя, чтобы создать адаптивную, логически четкую торговую стратегию. Преимущество стратегии заключается в сочетании тенденций и волатильности, а также в том, что она позволяет оптимизировать параметры для различных рыночных условий. Однако, стратегия также имеет риски, такие как выбор параметров, рыночные потрясения и события черного свиньи, которые требуют постоянной оптимизации и усовершенствования в практическом применении.

/*backtest

start: 2023-05-22 00:00:00

end: 2024-05-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © tmalvao

//@version=5

strategy("Regime de Mercado com Regressão e Volatilidade Otimizado", overlay=true)

// Parâmetros para otimização

upperThreshold = input.float(1.0, title="Upper Threshold")

lowerThreshold = input.float(-1.0, title="Lower Threshold")

length = input.int(50, title="Length", minval=1)

// Indicadores de volatilidade

atrLength = input.int(14, title="ATR Length")

atrMult = input.float(2.0, title="ATR Multiplier")

atr = ta.atr(atrLength)

volatility = atr * atrMult

// Calculando a regressão linear usando função incorporada

intercept = ta.linreg(close, length, 0)

slope = ta.linreg(close, length, 1) - ta.linreg(close, length, 0)

// Sinal de compra e venda

buySignal = slope > upperThreshold and close > intercept + volatility

sellSignal = slope < lowerThreshold and close < intercept - volatility

// Entrando e saindo das posições

if (buySignal)

strategy.entry("Buy", strategy.long)

if (sellSignal)

strategy.entry("Sell", strategy.short)

// Indicadores adicionais para confirmação

emaFastLength = input.int(10, title="EMA Fast Length")

emaSlowLength = input.int(50, title="EMA Slow Length")

emaFast = ta.ema(close, emaFastLength)

emaSlow = ta.ema(close, emaSlowLength)

// Confirmando sinais com EMAs

if (buySignal and emaFast > emaSlow)

strategy.entry("Buy Confirmed", strategy.long)

if (sellSignal and emaFast < emaSlow)

strategy.entry("Sell Confirmed", strategy.short)

// Exibindo informações no gráfico

plot(slope, title="Slope", color=color.blue)

plot(intercept, title="Intercept", color=color.red)

plot(volatility, title="Volatility", color=color.green)

hline(upperThreshold, "Upper Threshold", color=color.green, linestyle=hline.style_dotted)

hline(lowerThreshold, "Lower Threshold", color=color.red, linestyle=hline.style_dotted)