Обзор

Эта стратегия является динамически оптимизированной торговой системой, основанной на супертрендовых показателях, в сочетании с адаптацией реальной волны (ATR) для корректировки уровня убытков и прибыли. Эта стратегия использует изменения направления супертрендовых показателей для определения входных сигналов, а также использует динамические уровни убытков и прибыли для управления рисками и блокировки прибыли.

Стратегический принцип

Супертенденциальный индикатор: Супертенденциальный индикатор, рассчитанный с использованием входных факторов и циклов ATR. Этот индикатор используется для определения направления рыночной тенденции.

Входный сигнал: когда изменяется направление индикатора супертенденции, стратегия запускает входный сигнал. Направление переходит из отрицательного в положительное, из положительного в отрицательное, в пустое.

Динамическое управление рисками:

- Уровень остановки: используйте значение ATR, умноженное на пользовательское число, чтобы установить динамическую остановку.

- Уровень прибыли: также используйте значение ATR, умноженное на другой пользовательский код, чтобы установить динамическую цель прибыли.

Управление позициями: стратегия использует фиксированный процент от чистой стоимости счета (~15%) для определения размера каждой сделки.

Логика выхода: стратегия автоматически ликвидирует позиции, когда цена достигает уровня динамического параметра “стоп” или “прибыль”.

Стратегические преимущества

Приспособимость: используя ATR для корректировки уровня остановок и прибыли, стратегия может адаптироваться к различным рыночным колебаниям.

Оптимизация управления рисками: динамические уровни стоп-лосса и прибыли помогают обеспечить лучшую защиту при большей волатильности и позволяют большее пространство для прибыли при меньшей волатильности.

Тренд-трек: Супер-тренд-индикаторы помогают уловить среднесрочные и долгосрочные тенденции и повысить потенциал прибыльности стратегии.

Гибкость: Пользователи могут оптимизировать стратегию для различных рыночных условий и личных предпочтений в отношении риска путем корректировки входных параметров.

Автоматизация: стратегия может быть автоматически выполнена на платформе TradingView, что уменьшает эмоциональное вмешательство человека.

Стратегический риск

Чрезмерная торговля: в условиях волатильности рынка, индикаторы супертенденции могут часто изменяться, что приводит к чрезмерным сделкам и потерей комиссионных.

Риск скольжения: в быстрых рынках реальная цена исполнения может существенно отличаться от цены сигнала.

Риски управления средствами: 15% средств с фиксированного использования может быть слишком радикальным в некоторых случаях.

Чувствительность параметров: производительность стратегии может быть очень чувствительной к выбору входных параметров, неправильная настройка параметров может привести к плохой производительности.

Изменения в рыночных условиях: стратегия может работать лучше на рынке тренда, чем на рынке потрясения. Изменения в состоянии рынка могут повлиять на эффективность стратегии.

Направление оптимизации стратегии

Фильтрация состояния рынка: внедрение механизмов идентификации состояния рынка, таких как индикаторы волатильности или индикаторы силы тренда, для корректировки стратегического поведения в различных рыночных условиях.

Динамическое управление позициями: динамическая корректировка размера сделок в зависимости от волатильности рынка и текущего состояния счета, а не фиксированное использование 15% средств счета.

Анализ в несколько временных рамок: интеграция анализа тенденций в более длинные временные периоды для улучшения качества входных сигналов и уменьшения ложных прорывов.

Оптимизация механизмов выхода: рассмотреть возможность введения движущихся стопов или динамически корректируемых стопов, основанных на волатильности, чтобы лучше блокировать прибыль.

Параметрическая оптимизация: используйте исторические данные для параметрической оптимизации, чтобы найти комбинацию параметров, которые будут стабильно работать в разных рыночных циклах.

Добавление фильтрующих условий: в сочетании с другими техническими показателями или базовыми данными, повышение точности входного сигнала.

Подвести итог

Динамическая оптимизация Стратегия торговли супертенденцией является гибкой и адаптивной системой, которая предназначена для захвата рыночных тенденций и оптимизации рисково-доходной части путем сочетания сверхтенденционных показателей и динамического управления рисками. Ее основное преимущество заключается в том, что она может автоматически корректировать ключевые параметры в соответствии с волатильностью рынка, повышая адаптацию стратегии в различных рыночных условиях.

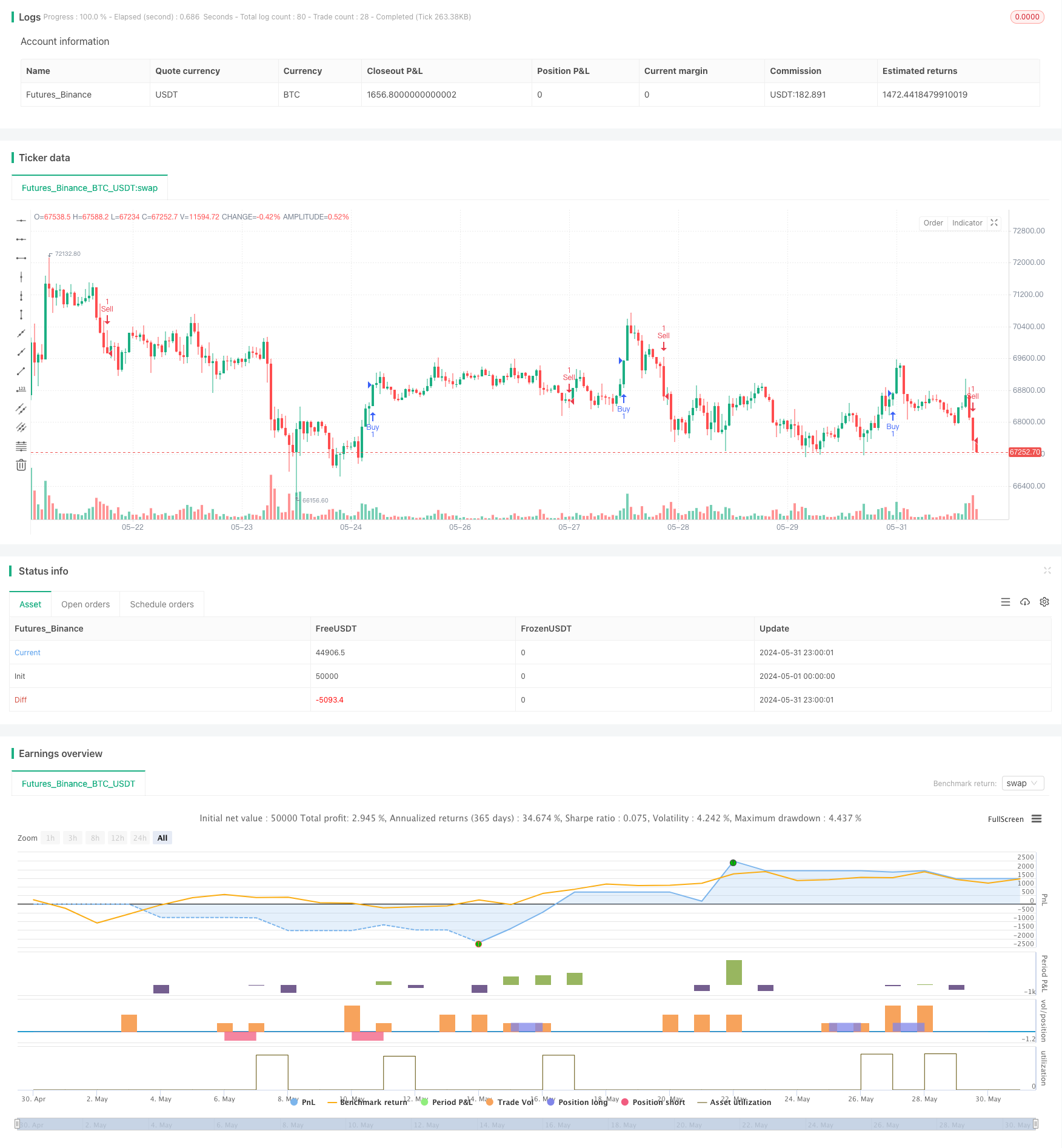

/*backtest

start: 2024-05-01 00:00:00

end: 2024-05-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Optimized Supertrend Strategy", overlay=true)

// Input parameters

atrPeriod = input(14, "ATR Length")

factor = input.float(3.0, "Factor", step=0.1, minval=1.0, maxval=10.0)

// Calculate Supertrend

[supertrend, direction] = ta.supertrend(factor, atrPeriod)

// Entry conditions

if ta.change(direction) < 0

strategy.entry("Buy", strategy.long)

if ta.change(direction) > 0

strategy.entry("Sell", strategy.short)

// Define stop loss and take profit levels (adjust dynamically)

stopLossMultiplier = input.float(1.0, "Stop Loss Multiplier", step=0.1, minval=0.5, maxval=5.0)

takeProfitMultiplier = input.float(2.0, "Take Profit Multiplier", step=0.1, minval=1.0, maxval=5.0)

stopLoss = ta.atr(atrPeriod) * stopLossMultiplier

takeProfit = ta.atr(atrPeriod) * takeProfitMultiplier

// Exit logic

if strategy.opentrades > 0

if strategy.position_size > 0

strategy.exit("Take Profit/Stop Loss", "Buy", stop=close - stopLoss, limit=close + takeProfit)

else if strategy.position_size < 0

strategy.exit("Take Profit/Stop Loss", "Sell", stop=close + stopLoss, limit=close - takeProfit)

// Optional: Plot equity curve

// plot(strategy.equity, title="Equity", color=color.green, linewidth=2, style=plot.style_area)