Обзор

Стратегия динамического самоприспосабливающегося динамического прорыва - это продвинутая количественная стратегия торговли, которая использует самоприспосабливающийся динамический индикатор и диаграмму распознавания форм. Стратегия адаптируется к рыночным колебаниям путем динамической корректировки динамического цикла и в сочетании с множеством фильтрующих условий идентифицирует высоковероятные возможности для прорыва тенденции.

Стратегический принцип

Динамическая циклическая коррекция:

- Стратегия использует адаптивный динамический индикатор, который корректирует цикл с учетом динамики волатильности рынка.

- В периоды высокой волатильности циклы сокращаются, чтобы быстро реагировать на изменения рынка; в периоды низкой волатильности циклы продлеваются, чтобы избежать чрезмерной торговли.

- Периодический диапазон устанавливается в диапазоне от 10 до 40, для определения состояния колебаний с помощью показателя ATR.

Вычисление мощности и плавность:

- Показатель динамики с использованием динамических циклов.

- Можно выбрать, будет ли применяться плавная обработка EMA для двигателя, по умолчанию используется 7-циклическая EMA.

Оценка тенденций:

- Направление тренда определяется путем вычисления динамического скольжения (разница между текущим и предыдущим значением).

- Положительная склонность указывает на тенденцию к росту, отрицательная склонность - на тенденцию к снижению.

Поглощение формы:

- Используйте собственные функции для идентификации форм поглощения, как полюсов, так и падений.

- Учитывать отношение цены открытия и закрытия текущего и предыдущего ядра.

- Введение фильтра минимального размера объекта, повышение надежности формы.

Сигналы транзакций генерируются:

- Многоголовый сигнал: Посмотрите на поглощающую форму + наклон положительной динамики.

- Поверхностный сигнал: понижение поглощающей формы + отрицательный динамический уклон.

Управление сделками:

- После подтверждения сигнала следующая K-линия вступает в игру.

- После фиксированного периода удержания позиции (по умолчанию 3 K-линии) автоматическое устранение позиции.

Стратегические преимущества

Умение адаптироваться:

- Динамическая адаптация цикла динамики к различным рыночным условиям.

- Быстро реагировать в период высокой волатильности и избегать чрезмерной торговли в период низкой волатильности.

Механизм многократного подтверждения:

- В сочетании с техническими показателями (мощность) и ценовой формой (поглощение), повышается надежность сигнала.

- Используйте фильтры наклонности и физического размера, чтобы уменьшить ложные сигналы.

Точное время въезда:

- Поглощение формы для захвата потенциальных поворотных точек.

- В сочетании с динамическим скольжением, чтобы обеспечить вход в новые тенденции.

Правильное управление рисками:

- Фиксированный период хранения, чтобы избежать чрезмерного хранения, приводящего к выводу.

- Фильтрация размера объекта снижает ошибочное суждение, вызванное незначительными колебаниями.

Гибкость и настройка:

- Множество регулируемых параметров для оптимизации различных рынков и временных рамок.

- Опциональная плавная функция EMA, балансирующая чувствительность и стабильность.

Стратегический риск

Фальшивые взломы:

- На рынке криптовалют могут возникнуть частые ложные сигналы прорыва.

- Понижение: добавление дополнительных признаков подтверждения тренда, таких как пересечение скользящих средних.

Отсталость:

- Использование EMA Smoothing может привести к задержке сигнала и пропуску оптимальной точки входа.

- Способы смягчения: адаптация цикла ЭМА или рассмотрение более чувствительных методов сглаживания.

Ограничения фиксированного выхода:

- Выход из фиксированного цикла может привести к преждевременному окончанию тренда прибыли или продлению убытка.

- Метод смягчения: введение динамического остановки убытков, такой как отслеживание убытков или выход на основе волатильности.

Преодоление зависимости от одной временной рамки:

- Стратегия может игнорировать общие тенденции в более широких временных рамках.

- Метод смягчения: внедрение многократного анализа временных рамок для обеспечения согласованности направления торговли с более широкими тенденциями.

Чувствительность параметров:

- Слишком много регулируемых параметров может привести к чрезмерному сопоставлению исторических данных.

- Метод смягчения: использование пошаговой оптимизации и кросс-наборочного тестирования для проверки стабильности параметров.

Направление оптимизации стратегии

Интеграция с несколькими временными рамками:

- Введение трендового суждения в более широкие временные рамки, торговля только в направлении основного тренда.

- Причины: повышение общей успешности сделки и предотвращение операций против тренда.

Динамическая остановка и остановка:

- Осуществление динамической остановки на основе ATR или изменения мощности.

- Используйте отслеживание стопов, чтобы максимизировать прибыль от тренда.

- Причины: адаптация к рыночным колебаниям, сохранение прибыли, снижение отчислений.

Анализ профиля объема:

- Интеграция объемного профиля, выявление ключевых точек сопротивления.

- Причина: повышение точности входных позиций, предотвращение недействительных сделок с прорывом.

Оптимизация машинного обучения:

- Динамическая настройка параметров с помощью алгоритмов машинного обучения.

- Причина: постоянная адаптация стратегии для достижения долгосрочной стабильности.

Интеграция эмоциональных показателей:

- Введение индикаторов рыночной сентиментальности, таких как VIX или опционы с подразумеваемой волатильностью.

- Причина: изменение стратегии поведения в экстремальных эмоциональных ситуациях, избегание чрезмерной торговли.

Анализ релевантности:

- Рассматривать совместные перемещения нескольких связанных активов.

- Причины: повышение надежности сигналов, выявление более сильных рыночных тенденций.

Подвести итог

Стратегия динамического адаптивного прорыва динамики - это высокотехнологичная торговая система, объединяющая методы технического анализа и количественного анализа. Благодаря динамическому регулированию циклов динамики, выявлению поглощающих моделей и сочетанию с множеством фильтров, стратегия может адаптироваться к высокой вероятности прорыва в различных рыночных условиях. Хотя существуют некоторые присущие риски, такие как ложные прорывы и чувствительность к параметрам, но благодаря предлагаемым направлениям оптимизации, таким как многократный анализ временных рамок, динамическое управление рисками и применение машинного обучения, стратегия имеет потенциал для дальнейшего повышения своей стабильности и прибыльности.

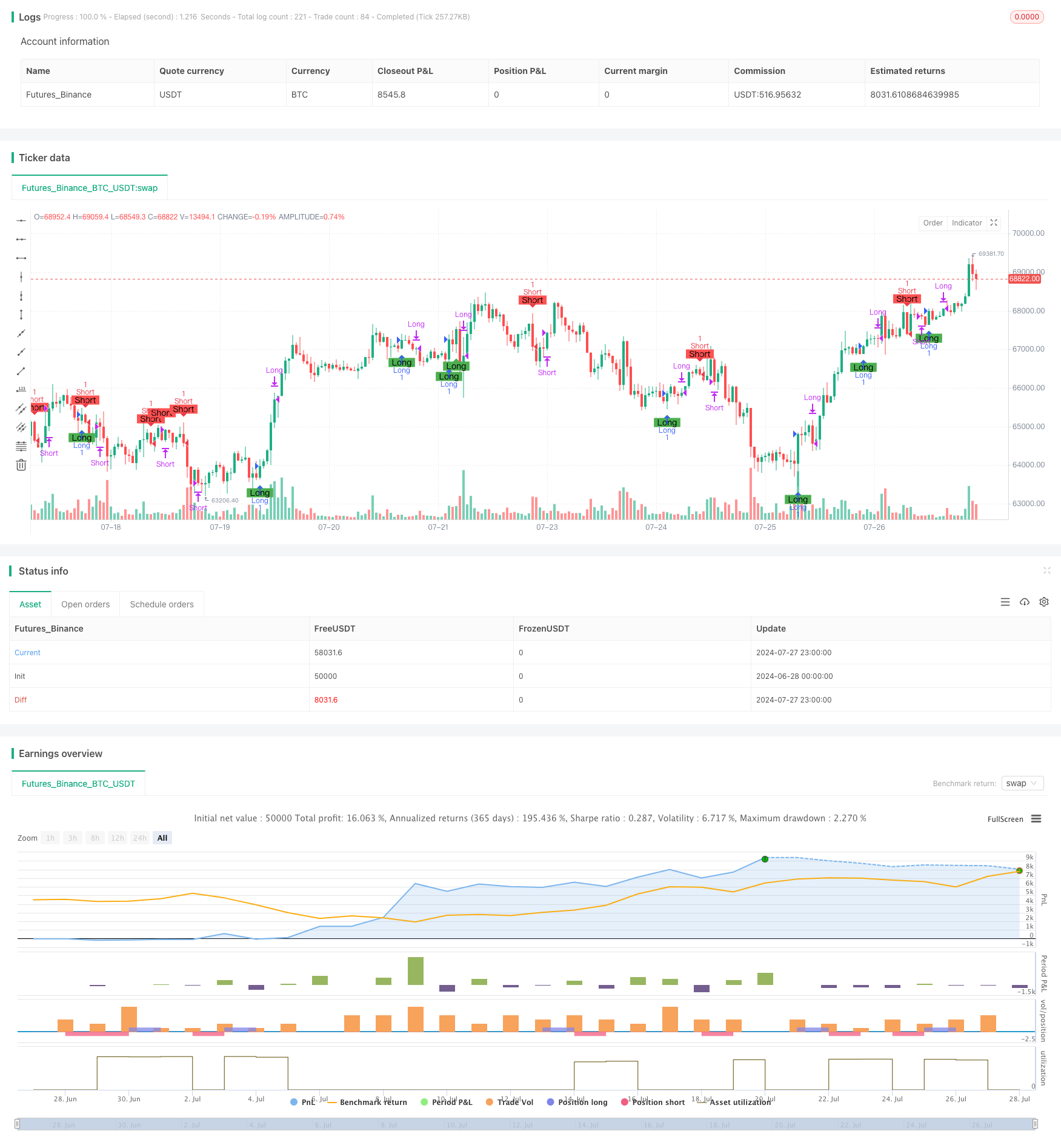

/*backtest

start: 2024-06-28 00:00:00

end: 2024-07-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ironperol

//@version=5

strategy("Adaptive Momentum Strategy", overlay=true, margin_long=100, margin_short=100)

// Input parameters for customization

src = input.source(close, title="Source")

min_length = input.int(10, minval=1, title="Minimum Length")

max_length = input.int(40, minval=1, title="Maximum Length")

ema_smoothing = input.bool(true, title="EMA Smoothing")

ema_length = input.int(7, title="EMA Length")

percent = input.float(2, title="Percent of Change", minval=0, maxval=100) / 100.0

// Separate body size filters for current and previous candles

min_body_size_current = input.float(0.5, title="Minimum Body Size for Current Candle (as a fraction of previous body size)", minval=0)

min_body_size_previous = input.float(0.5, title="Minimum Body Size for Previous Candle (as a fraction of average body size of last 5 candles)", minval=0)

close_bars = input.int(3, title="Number of Bars to Hold Position", minval=1) // User-defined input for holding period

//######################## Calculations ##########################

// Initialize dynamic length variable

startingLen = (min_length + max_length) / 2.0

var float dynamicLen = na

if na(dynamicLen)

dynamicLen := startingLen

high_Volatility = ta.atr(7) > ta.atr(14)

if high_Volatility

dynamicLen := math.max(min_length, dynamicLen * (1 - percent))

else

dynamicLen := math.min(max_length, dynamicLen * (1 + percent))

momentum = ta.mom(src, int(dynamicLen))

value = ema_smoothing ? ta.ema(momentum, ema_length) : momentum

// Calculate slope as the difference between current and previous value

slope = value - value[1]

// Calculate body sizes

currentBodySize = math.abs(close - open)

previousBodySize = math.abs(close[1] - open[1])

// Calculate average body size of the last 5 candles

avgBodySizeLast5 = math.avg(math.abs(close[1] - open[1]), math.abs(close[2] - open[2]), math.abs(close[3] - open[3]), math.abs(close[4] - open[4]), math.abs(close[5] - open[5]))

//######################## Long Signal Condition ##########################

// Function to determine if the candle is a bullish engulfing

isBullishEngulfing() =>

currentOpen = open

currentClose = close

previousOpen = open[1]

previousClose = close[1]

isBullish = currentClose >= currentOpen

wasBearish = previousClose <= previousOpen

engulfing = currentOpen <= previousClose and currentClose >= previousOpen

bodySizeCheckCurrent = currentBodySize >= min_body_size_current * previousBodySize

bodySizeCheckPrevious = previousBodySize >= min_body_size_previous * avgBodySizeLast5

isBullish and wasBearish and engulfing and bodySizeCheckCurrent and bodySizeCheckPrevious

// Long signal condition

longCondition = isBullishEngulfing() and slope > 0

// Plotting long signals on chart

plotshape(series=longCondition, location=location.belowbar, color=color.green, style=shape.labelup, text="Long", title="Long Condition")

// Alerts for long condition

if (longCondition)

alert("Long condition met", alert.freq_once_per_bar_close)

//######################## Short Signal Condition ##########################

// Function to determine if the candle is a bearish engulfing

isBearishEngulfing() =>

currentOpen = open

currentClose = close

previousOpen = open[1]

previousClose = close[1]

isBearish = currentClose <= currentOpen

wasBullish = previousClose >= previousOpen

engulfing = currentOpen >= previousClose and currentClose <= previousOpen

bodySizeCheckCurrent = currentBodySize >= min_body_size_current * previousBodySize

bodySizeCheckPrevious = previousBodySize >= min_body_size_previous * avgBodySizeLast5

isBearish and wasBullish and engulfing and bodySizeCheckCurrent and bodySizeCheckPrevious

// Short signal condition

shortCondition = isBearishEngulfing() and slope < 0

// Plotting short signals on chart

plotshape(series=shortCondition, location=location.abovebar, color=color.red, style=shape.labeldown, text="Short", title="Short Condition")

// Alerts for short condition

if (shortCondition)

alert("Short condition met", alert.freq_once_per_bar_close)

//######################## Trading Logic ##########################

// Track the bar number when the position was opened

var int longEntryBar = na

var int shortEntryBar = na

// Enter long trade on the next candle after a long signal

if (longCondition and na(longEntryBar))

strategy.entry("Long", strategy.long)

longEntryBar := bar_index + 1

// Enter short trade on the next candle after a short signal

if (shortCondition and na(shortEntryBar))

strategy.entry("Short", strategy.short)

shortEntryBar := bar_index + 1

// Close long trades `close_bars` candles after entry

if (not na(longEntryBar) and bar_index - longEntryBar >= close_bars)

strategy.close("Long")

longEntryBar := na

// Close short trades `close_bars` candles after entry

if (not na(shortEntryBar) and bar_index - shortEntryBar >= close_bars)

strategy.close("Short")

shortEntryBar := na