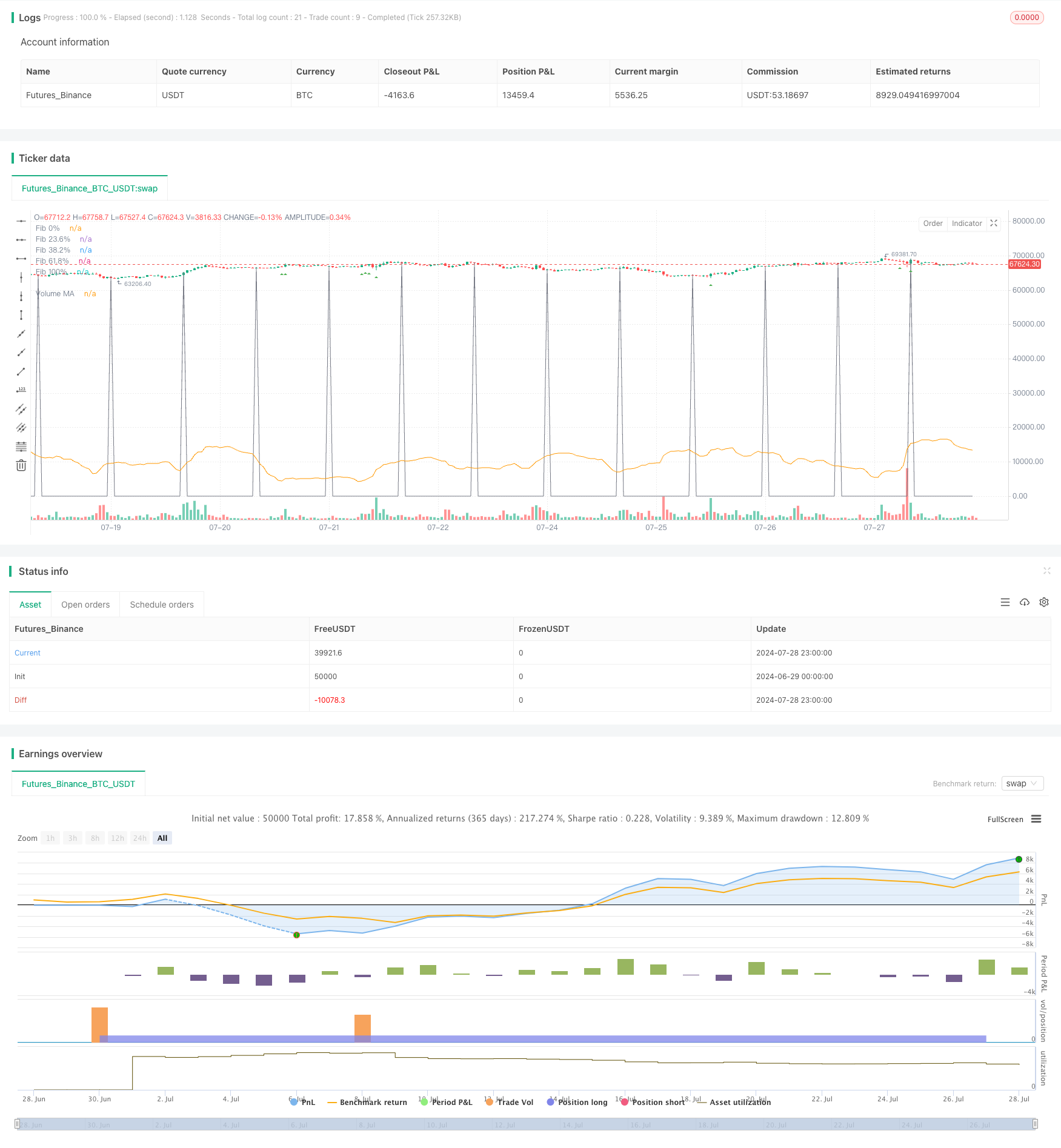

Обзор

Эта стратегия является высокотехнологичной торговой системой, которая сочетает в себе уровни фибоначевых отклонений, модели ценового поведения и анализ торгового объема. Она использует уровни фибоначевых отклонений для определения ключевых областей поддержки и сопротивления, использует графические модели, такие как игольчатые и поглощающие формы, для выявления потенциальных поворотных точек и повышает надежность торговых сигналов путем подтверждения торгового объема.

Стратегический принцип

Фибоначевая обратная связь: стратегия использует 20-циклические высокие и низкие точки для расчета уровней фибоначевой обратной связи: 0%, 23.6%, 38.2%, 61.8%, 100%). Эти уровни используются для идентификации потенциальных областей поддержки и сопротивления.

Модель поведения цен:

- Игловой: идентифицируется путем сопоставления длины объекта и теневой линии. Считается эффективным, когда длина теневой линии больше длины объекта в два раза.

- Поглощение: определяется путем сравнения цены открытия и закрытия двух соседних бирж.

Анализ объема сделок: стратегия рассчитывает движущуюся среднюю величину объема сделок за 20 циклов и требует, чтобы текущий объем сделок превышал эту среднюю величину в 1,5 раза, чтобы подтвердить силу торгового сигнала.

Логика транзакции:

- Многоусловность: появление игольчатого или поглощающего формы, цена находящаяся на уровне 38,2% выше уровня фибоначевой реверсии и удовлетворяющая условию закупки.

- Условия открытия: появление падежного или поглощающего падежа, цена находится ниже 38.2% от уровня фибоначевой корректировки и соответствует условию объема сделки.

Стратегические преимущества

Механизм многократного подтверждения: объединяет несколько важных концепций в техническом анализе (Фибоначчи, ценовое поведение, объем сделки), повышает надежность торговых сигналов.

Адаптируемость: уровень Фибоначчи может быть скорректирован в зависимости от динамики рынка, что позволяет стратегии адаптироваться к различным рыночным условиям.

Управление рисками: снижение риска ложных прорывов, требуя, чтобы цены были выше или ниже ключевых уровней Фибоначчи, а также подтверждение объема сделки.

Тренд-слежение в сочетании с обратным поворотом: стратегия может использоваться как для захвата возможности продолжения тренда (когда цена находится выше или ниже критического уровня), так и для выявления потенциальных поворотных точек (когда наблюдается модель поведения цены).

Визуализация: стратегия предоставляет четкие графические маркировки, включая уровни Фибоначчи, торговые сигналы и движущиеся средние объемы торгов, что позволяет трейдерам интуитивно понимать состояние рынка.

Стратегический риск

Слишком большая торговля: в условиях резкой волатильности рынка может быть создано слишком много торговых сигналов, что увеличивает стоимость торговли и может привести к чрезмерной торговле.

Задержка: Снижение объема сделок, рассчитываемое с помощью скользящих средних, может привести к задержке сигнала и упущенным возможностям на быстро меняющемся рынке.

Ложный сигнал: Несмотря на многократное подтверждение, ложный сигнал может возникнуть в условиях поперечного рынка или низкой волатильности.

Чувствительность параметров: эффективность стратегии может быть чувствительна к параметрам, таким как длина Фибоначчи, длина трафика MA и порог трафика.

Отсутствие механизма остановки убытков: текущая стратегия не содержит четкой логики остановки убытков, что может привести к чрезмерным потерям в неблагоприятных условиях.

Направление оптимизации стратегии

Динамическая корректировка параметров: реализация адаптивной корректировки фибоначевой длины, длины MA объема сделки и порога объема сделки в соответствии с различными рыночными условиями.

Добавление фильтра тренда: введение дополнительных индикаторов тренда (например, движущихся средних или ADX), чтобы избежать обратной торговли в сильных тенденциях.

Усовершенствование управления рисками: добавление стоп-логики, например, динамического стопа на основе ATR или использование уровня фибоначевых стоп-точек.

Оптимизируйте время входа: подумайте о том, чтобы установить лимит вблизи ключевых уровней Фибоначчи, чтобы получить лучшую цену входа.

Увеличение анализа временных рамок: в сочетании с анализом более высоких временных рамок для повышения точности направления торгов.

Добавление фильтра на волатильность: снижение частоты торгов в периоды низкой волатильности, избежание торговли в неблагоприятных рыночных условиях.

Оптимизация анализа объема сделок: рассмотреть возможность использования более сложных показателей объема сделок, таких как OBV или Chaikin Money Flow, для более точной оценки тенденций объема сделок.

Подвести итог

Эта высокотехнологичная торговая стратегия с фибоначевой регрессией и взвешенной ценовой активностью показывает большой потенциал для многофакторного анализа в количественной торговле. Благодаря сочетанию фибоначевой регрессии, модели ценовой активности и анализа объема торгов, стратегия может предоставлять более надежные торговые сигналы на основе технического анализа. Ее адаптивность и многократный механизм подтверждения являются ее основными преимуществами, которые помогают идентифицировать высоковероятные торговые возможности в различных рыночных условиях.

Тем не менее, существуют некоторые потенциальные риски для стратегии, такие как проблемы с чрезмерной торговлей и чувствительностью параметров. Стабильность и производительность стратегии могут быть дополнительно улучшены путем реализации рекомендуемых мер оптимизации, таких как изменение динамических параметров, добавление фильтров тенденций и улучшение управления рисками.

В целом, это хорошо разработанная стратегическая структура с широкими перспективами применения и пространством для оптимизации. Эта стратегия представляет собой ценную отправную точку для трейдеров, которые стремятся создать более сложные и надежные торговые системы на основе технического анализа.

/*backtest

start: 2024-06-29 00:00:00

end: 2024-07-29 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Fibonacci and Price Action with Volume Strategy", overlay=true)

// Inputs for Fibonacci levels

fibLength = input.int(20, title="Fibonacci Length")

fibonacciLevels = array.new_float(5, 0)

var float fibHigh = na

var float fibLow = na

// Inputs for Volume

volumeMA_length = input.int(20, title="Volume MA Length") // Moving average length for volume

volumeThreshold = input.float(1.5, title="Volume Threshold Multiplier") // Multiplier for volume condition

// Calculate Fibonacci retracement levels

if (na(fibHigh) or na(fibLow))

fibHigh := high

fibLow := low

if (high > fibHigh)

fibHigh := high

if (low < fibLow)

fibLow := low

if (bar_index % fibLength == 0)

fibHigh := high

fibLow := low

array.set(fibonacciLevels, 0, fibHigh)

array.set(fibonacciLevels, 1, fibHigh - 0.236 * (fibHigh - fibLow))

array.set(fibonacciLevels, 2, fibHigh - 0.382 * (fibHigh - fibLow))

array.set(fibonacciLevels, 3, fibHigh - 0.618 * (fibHigh - fibLow))

array.set(fibonacciLevels, 4, fibLow)

// Plot Fibonacci levels

plot(array.get(fibonacciLevels, 0), color=color.gray, linewidth=1, title="Fib 0%")

plot(array.get(fibonacciLevels, 1), color=color.gray, linewidth=1, title="Fib 23.6%")

plot(array.get(fibonacciLevels, 2), color=color.gray, linewidth=1, title="Fib 38.2%")

plot(array.get(fibonacciLevels, 3), color=color.gray, linewidth=1, title="Fib 61.8%")

plot(array.get(fibonacciLevels, 4), color=color.gray, linewidth=1, title="Fib 100%")

// Price Action Patterns

isPinBar(bullish) =>

wickSize = bullish ? high - math.max(open, close) : math.min(open, close) - low

bodySize = math.abs(close - open)

wickSize > bodySize * 2

isBullishEngulfing() =>

open[1] > close[1] and close > open and open <= close[1] and close >= open[1]

isBearishEngulfing() =>

close[1] > open[1] and open > close and open >= close[1] and close <= open[1]

// Calculate Volume Moving Average

volumeMA = ta.sma(volume, volumeMA_length)

volumeCondition = volume > volumeThreshold * volumeMA

// Buy and Sell Conditions with Volume

longEntry = (isPinBar(true) or isBullishEngulfing()) and close > array.get(fibonacciLevels, 2) and volumeCondition

shortEntry = (isPinBar(false) or isBearishEngulfing()) and close < array.get(fibonacciLevels, 2) and volumeCondition

// Execute Trades

if (longEntry)

strategy.entry("Buy", strategy.long)

if (shortEntry)

strategy.entry("Sell", strategy.short)

// Plot buy and sell signals

plotshape(series=longEntry, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.triangleup, size=size.small)

plotshape(series=shortEntry, title="Sell Signal", location=location.abovebar, color=color.red, style=shape.triangledown, size=size.small)

// Plot Volume MA

plot(volumeMA, title="Volume MA", color=color.orange, linewidth=1, style=plot.style_line)

// Plot Performance Metrics

// if (strategy.closedtrades > 0)

// winRate = (strategy.wintrades / strategy.closedtrades) * 100

// profitFactor = strategy.grossprofit / strategy.grossloss

// label.new(bar_index, high, "Win Rate: " + str.tostring(winRate, "#.##") + "%\nProfit Factor: " + str.tostring(profitFactor, "#.##"),

// color=color.new(color.blue, 80), style=label.style_label_down, size=size.small)