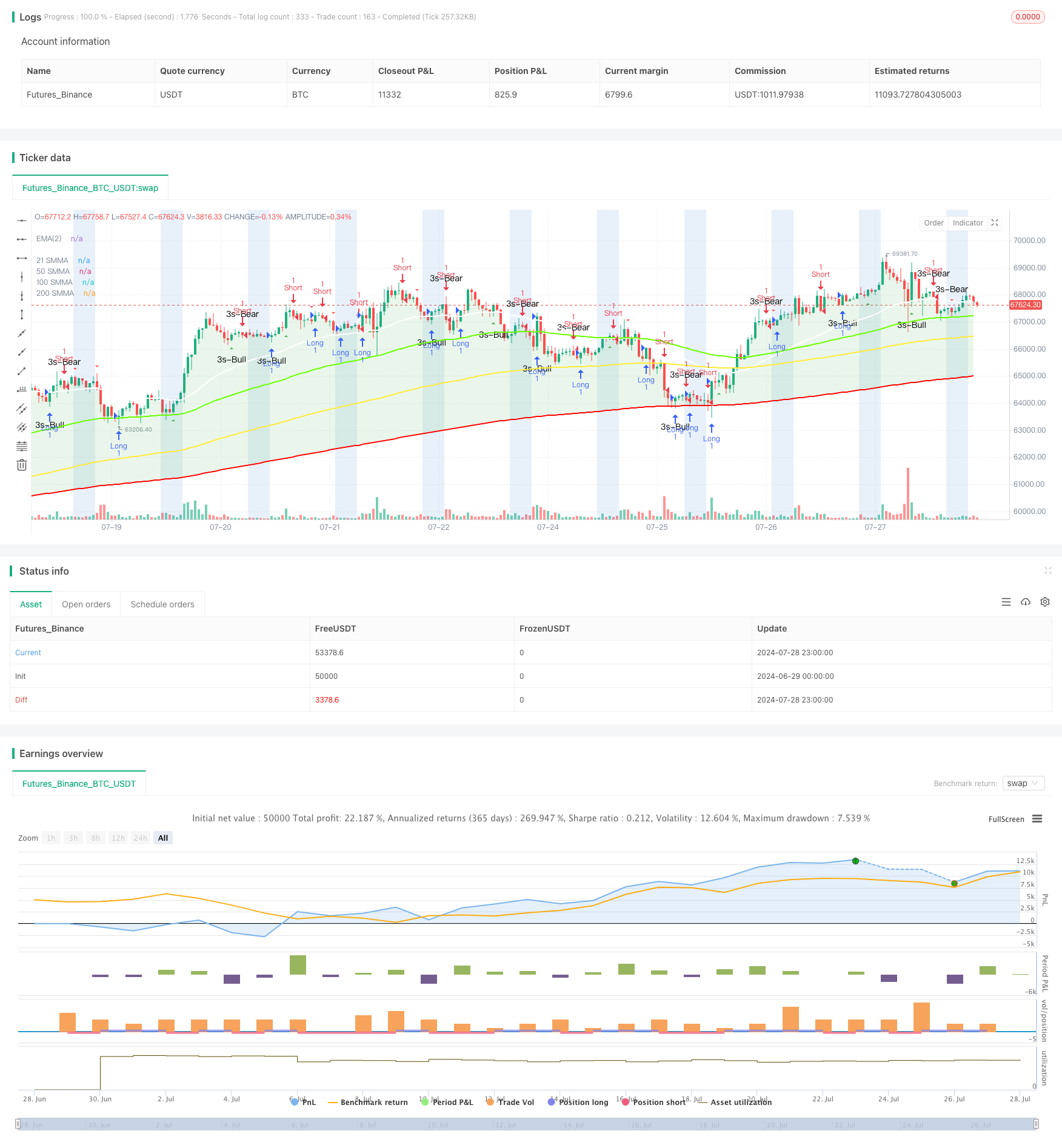

Обзор

Эта стратегия является комплексным инструментом технического анализа, который сочетает в себе множественные скользящие скользящие средние (SMMA), распознавание тенденций, распознавание графических форм и анализ торговых периодов. Она предназначена для того, чтобы помочь трейдерам идентифицировать рыночные тенденции, обнаружить потенциальные переломные моменты и совершать сделки в определенные торговые периоды.

Стратегический принцип

Многократные скользящие средние ((SMMA): Стратегия использует 4 SMMA ((21-й, 50-й, 100-й и 200-й периоды) для оценки тенденций рынка в разных временных рамках. Эти средние линии помогают трейдерам понять краткосрочные, среднесрочные и долгосрочные тенденции рынка.

Тренд-заполнение: стратегия визуально отображает текущую тенденцию с помощью цветного заполнения фона путем сравнения отношений между краткосрочной ценой (ЭМА 2-го периода) и 200-летней SMMA. Зеленый фон означает тенденцию к повышению, красный - тенденцию к снижению.

Распознавание формы:

- Форма “3 Line Strike”: выявление обратного поворота после трех последовательных однонаправленных поворотов, которые могут предвещать обратный тренд.

- Поглощение: выявление крупных рыб, которые полностью поглотили предыдущую рыбку, также может предвещать обратный тренд.

Анализ торговых сеансов: позволяет пользователям определять конкретные торговые сеансы и отображать их на графике. Это помогает трейдерам сосредоточиться на самых активных торговых сеансах.

Сигналы транзакций генерируются:

- При появлении “трехлинейного удара” или появления формы “поглощения” наблюдателя.

- Сигналы для дефолта: запускаются при появлении “трехлинейного удара” или поглощения.

Стратегические преимущества

Многомерный анализ: предоставляет всесторонний взгляд на рынок путем объединения нескольких технических показателей и методов анализа, что помогает принимать более информированные торговые решения.

Подтверждение трендов: SMMA с использованием нескольких временных рамок позволяет более точно подтвердить тенденции рынка и уменьшить количество ложных сигналов.

Идентификация обратных поворотов: с помощью идентификации конкретных графических форм можно заранее обнаружить потенциальные рыночные повороты, предоставляя трейдерам возможность входа и выхода.

Визуальная интуиция: использование цветовой наполнения и графической маркировки, что позволяет быстро анализировать состояние рынка и потенциальные сигналы.

Гибкость: позволяет пользователям настраивать различные параметры, такие как средний цикл, время торговли и т. д., чтобы адаптироваться к различным стилям торговли и рыночным условиям.

Управление временем: помогает трейдерам лучше управлять временем торговли, сосредоточив внимание на наиболее потенциальных рыночных временах, с помощью яркого отображения определенных торговых периодов.

Стратегический риск

Отсталость: скользящие средние по своей сути являются отсталыми показателями, которые могут не вовремя улавливать переломные моменты в быстро меняющихся рынках.

Чрезмерная зависимость от форм: чрезмерная зависимость от форм диаграммы может привести к ошибочному суждению, поскольку не все формы могут точно предсказывать обратный рынок.

Риск ложного прорыва: в поперечном рынке цены могут часто пересекать среднюю линию, создавая ложные сигналы.

Чувствительность к параметрам: эффективность стратегии в значительной степени зависит от выбранных параметров, которые могут нуждаться в частых корректировках в различных рыночных условиях.

Пропущенные основы: методы чисто технического анализа могут игнорировать важные фундаментальные факторы, что приводит к ошибочному суждению в случае значимых новостей или событий.

Слишком много торгов: в условиях высокой волатильности рынка стратегия может создавать слишком много торговых сигналов, увеличивая стоимость торгов и, возможно, приводить к чрезмерной торговле.

Чтобы снизить эти риски, рекомендуется:

- В сочетании с другими техническими показателями и фундаментальным анализом для подтверждения сигнала.

- Управление рисками с использованием соответствующих стоп-стоп и прибыльных целей.

- Стратегии обратного тестирования в различных рыночных условиях, чтобы найти оптимальные параметры.

- Подумайте о фильтрации сигналов, чтобы уменьшить количество ложных сигналов.

- Следите за важными экономическими данными и событиями на рынке.

Направление оптимизации стратегии

Динамическая корректировка параметров: самостоятельная адаптация к среднелинейным циклам, автоматическая корректировка цикла SMMA в соответствии с волатильностью рынка для адаптации к различным рыночным условиям.

Механизм подтверждения сигналов: введение дополнительных технических показателей (например, RSI, MACD и т. Д.) для подтверждения торговых сигналов, повышение надежности сигналов.

Волатильный фильтр: добавление показателя ATR, который отфильтровывает слабые сигналы в периоды низкой волатильности и торгует только тогда, когда на рынке достаточно динамики.

Классификация состояния рынка: разработка алгоритма для классификации текущего состояния рынка (тенденции, горизонтальные, высокие колебания и т. д.) и применение различных торговых стратегий для различных состояний.

Оптимизация стоп-порогов: реализация динамических стоп-порогов, таких как использование ATR или ближайших уровней поддержки/сопротивления для установки стоп-порогов для лучшего управления рисками.

Анализ объема сделок: объединение данных объема сделок, выполнение торговых сигналов только в случае подтверждения объема сделок для повышения надежности сигналов.

Временная нагрузка: сигналы разного времени получают разную нагрузку, исходя из успешности анализа исторических данных в разные периоды времени.

Интеграция машинного обучения: использование алгоритмов машинного обучения для оптимизации процесса выбора параметров и генерации сигналов, повышения адаптивности и производительности стратегий.

Анализ нескольких временных рамок: расширение стратегии, чтобы учитывать сигналы нескольких временных рамок, чтобы гарантировать, что направление торговли соответствует тенденциям более крупного рынка.

Оптимизация управления капиталом: динамическая корректировка размеров позиций, при которой размер каждой сделки определяется на основе рыночной волатильности и риска счета.

Эти направления оптимизации направлены на повышение стабильности, адаптивности и общей производительности стратегий. Благодаря этим улучшениям стратегии могут лучше реагировать на различные рыночные условия, повышать прибыльность и снижать риск.

Подвести итог

“Стратегия многократного отслеживания трендов средних линий и выявления обратных моделей” - это комплексный инструмент технического анализа, объединяющий в себе несколько передовых торговых технологий. Используя многократные скользящие движущиеся средние, распознавание трендов, графический анализ форм и управление торговыми периодами, стратегия предоставляет трейдерам всестороннюю аналитическую базу для анализа рынка. Она не только помогает идентифицировать общие тенденции рынка, но и улавливает потенциальные обратные моменты, предоставляя ценную информацию для принятия торговых решений.

Основные преимущества стратегии заключаются в ее многомерном аналитическом методе и визуально интуитивной форме выступления, что позволяет трейдерам быстро понимать состояние рынка и принимать информированные решения. Однако, как и все торговые стратегии, она также сталкивается с некоторыми присущими ей рисками, такими как отсталость и чрезмерная зависимость от технических показателей.

Для дальнейшего повышения эффективности стратегии можно рассмотреть несколько направлений оптимизации, включая корректировку динамических параметров, введение дополнительных механизмов подтверждения и интеграцию более продвинутых технологий, таких как машинное обучение. Эти оптимизации могут помочь стратегии лучше адаптироваться к различным рыночным условиям, повысить их стабильность и прибыльность.

Наконец, важно помнить, что ни одна стратегия не является универсальной. Успешная торговля зависит не только от хорошей стратегии, но и от строгого управления рисками, постоянного изучения рынка и постоянного совершенствования стратегии.

/*backtest

start: 2024-06-29 00:00:00

end: 2024-07-29 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="TMA Overlay Strategy", shorttitle="TMA Overlay", overlay=true)

// ### Four Smoothed Moving Averages

len1 = input.int(21, minval=1, title="Length 1", group="Smoothed MA Inputs")

src1 = close

smma1 = 0.0

sma_1 = ta.sma(src1, len1)

smma1 := na(smma1[1]) ? sma_1 : (smma1[1] * (len1 - 1) + src1) / len1

plot(smma1, color=color.white, linewidth=2, title="21 SMMA")

len2 = input.int(50, minval=1, title="Length 2", group="Smoothed MA Inputs")

src2 = close

smma2 = 0.0

sma_2 = ta.sma(src2, len2)

smma2 := na(smma2[1]) ? sma_2 : (smma2[1] * (len2 - 1) + src2) / len2

plot(smma2, color=color.new(#6aff00, 0), linewidth=2, title="50 SMMA")

h100 = input.bool(true, title="Show 100 Line", group="Smoothed MA Inputs")

len3 = input.int(100, minval=1, title="Length 3", group="Smoothed MA Inputs")

src3 = close

smma3 = 0.0

sma_3 = ta.sma(src3, len3)

smma3 := na(smma3[1]) ? sma_3 : (smma3[1] * (len3 - 1) + src3) / len3

sma3plot = plot(h100 ? smma3 : na, color=color.new(color.yellow, 0), linewidth=2, title="100 SMMA")

len4 = input.int(200, minval=1, title="Length 4", group="Smoothed MA Inputs")

src4 = close

smma4 = 0.0

sma_4 = ta.sma(src4, len4)

smma4 := na(smma4[1]) ? sma_4 : (smma4[1] * (len4 - 1) + src4) / len4

sma4plot = plot(smma4, color=color.new(#ff0500, 0), linewidth=2, title="200 SMMA")

// Trend Fill

trendFill = input.bool(true, title="Show Trend Fill", group="Smoothed MA Inputs")

ema2 = ta.ema(close, 2)

ema2plot = plot(ema2, color=color.new(#2ecc71, 100), linewidth=1, title="EMA(2)", editable=false)

fill(ema2plot, sma4plot, color=color.new(ema2 > smma4 and trendFill ? color.green : color.red, 85), title="Trend Fill")

// End ###

// ### 3 Line Strike

bearS = input.bool(true, title="Show Bearish 3 Line Strike", group="3 Line Strike")

bullS = input.bool(true, title="Show Bullish 3 Line Strike", group="3 Line Strike")

bearSig = close[3] > open[3] and close[2] > open[2] and close[1] > open[1] and close < open[1]

bullSig = close[3] < open[3] and close[2] < open[2] and close[1] < open[1] and close > open[1]

plotshape(bullS ? bullSig : na, style=shape.triangleup, color=color.green, location=location.belowbar, size=size.small, text="3s-Bull", title="3 Line Strike Up")

plotshape(bearS ? bearSig : na, style=shape.triangledown, color=color.red, location=location.abovebar, size=size.small, text="3s-Bear", title="3 Line Strike Down")

// End ###

//### Engulfing Candles

bearE = input.bool(true, title="Show Bearish Big A$$ Candles", group="Big A$$ Candles")

bullE = input.bool(true, title="Show Bullish Big A$$ Candles", group="Big A$$ Candles")

openBarPrevious = open[1]

closeBarPrevious = close[1]

openBarCurrent = open

closeBarCurrent = close

bullishEngulfing = openBarCurrent <= closeBarPrevious and openBarCurrent < openBarPrevious and closeBarCurrent > openBarPrevious

bearishEngulfing = openBarCurrent >= closeBarPrevious and openBarCurrent > openBarPrevious and closeBarCurrent < openBarPrevious

plotshape(bullE ? bullishEngulfing : na, style=shape.triangleup, location=location.belowbar, color=color.green, size=size.tiny, title="Big Ass Candle Up")

plotshape(bearE ? bearishEngulfing : na, style=shape.triangledown, location=location.abovebar, color=color.red, size=size.tiny, title="Big Ass Candle Down")

alertcondition(bullishEngulfing, title="Bullish Engulfing", message="[CurrencyPair] [TimeFrame], Bullish candle engulfing previous candle")

alertcondition(bearishEngulfing, title="Bearish Engulfing", message="[CurrencyPair] [TimeFrame], Bearish candle engulfing previous candle")

// End ###

// ### Trading Session

ts = input.bool(true, title="Show Trade Session", group="Trade Session")

tzOffset = input.int(0, title="Timezone Offset (hours from UTC)", group="Trade Session")

label = input.string("CME Open", title="Label", tooltip="For easy identification", group="Trade Session")

startHour = input.int(7, title="Analysis Start Hour", minval=0, maxval=23, group="Trade Session")

startMinute = input.int(0, title="Analysis Start Minute", minval=0, maxval=59, group="Trade Session")

startHour2 = input.int(8, title="Session Start Hour", minval=0, maxval=23, group="Trade Session")

startMinute2 = input.int(30, title="Session Start Minute", minval=0, maxval=59, group="Trade Session")

endHour2 = input.int(12, title="Session End Hour", minval=0, maxval=23, group="Trade Session")

endMinute2 = input.int(0, title="Session End Minute", minval=0, maxval=59, group="Trade Session")

rangeColor = input.color(#1976d21f, title="Color", group="Trade Session")

showMon = input.bool(true, title="Monday", group="Trade Session")

showTue = input.bool(true, title="Tuesday", group="Trade Session")

showWed = input.bool(true, title="Wednesday", group="Trade Session")

showThu = input.bool(true, title="Thursday", group="Trade Session")

showFri = input.bool(true, title="Friday", group="Trade Session")

showSat = input.bool(false, title="Saturday", group="Trade Session")

showSun = input.bool(false, title="Sunday", group="Trade Session")

startTime = timestamp("UTC", year(time), month(time), dayofmonth(time), startHour - tzOffset, startMinute)

endTime = timestamp("UTC", year(time), month(time), dayofmonth(time), endHour2 - tzOffset, endMinute2)

active = (startTime <= time and time <= endTime and ts) and ((dayofweek == dayofweek.monday and showMon) or (dayofweek == dayofweek.tuesday and showTue) or (dayofweek == dayofweek.wednesday and showWed) or (dayofweek == dayofweek.thursday and showThu) or (dayofweek == dayofweek.friday and showFri) or (dayofweek == dayofweek.saturday and showSat) or (dayofweek == dayofweek.sunday and showSun))

bgcolor(color=active ? rangeColor : na, title="Session Background")

startTime2 = timestamp("UTC", year(time), month(time), dayofmonth(time), startHour2 - tzOffset, startMinute2)

endTime2 = timestamp("UTC", year(time), month(time), dayofmonth(time), endHour2 - tzOffset, endMinute2)

active2 = (startTime2 <= time and time <= endTime2 and ts) and ((dayofweek == dayofweek.monday and showMon) or (dayofweek == dayofweek.tuesday and showTue) or (dayofweek == dayofweek.wednesday and showWed) or (dayofweek == dayofweek.thursday and showThu) or (dayofweek == dayofweek.friday and showFri) or (dayofweek == dayofweek.saturday and showSat) or (dayofweek == dayofweek.sunday and showSun))

bgcolor(color=active2 ? rangeColor : na, title="Session Background")

// End ###

// Trading Strategy

longCondition = bullSig or bullishEngulfing

shortCondition = bearSig or bearishEngulfing

if (longCondition)

strategy.entry("Long", strategy.long)

if (shortCondition)

strategy.entry("Short", strategy.short)

// eof