Стратегия Dual RSI: усовершенствованная система захвата тренда, объединяющая расхождения и пересечения

RSI

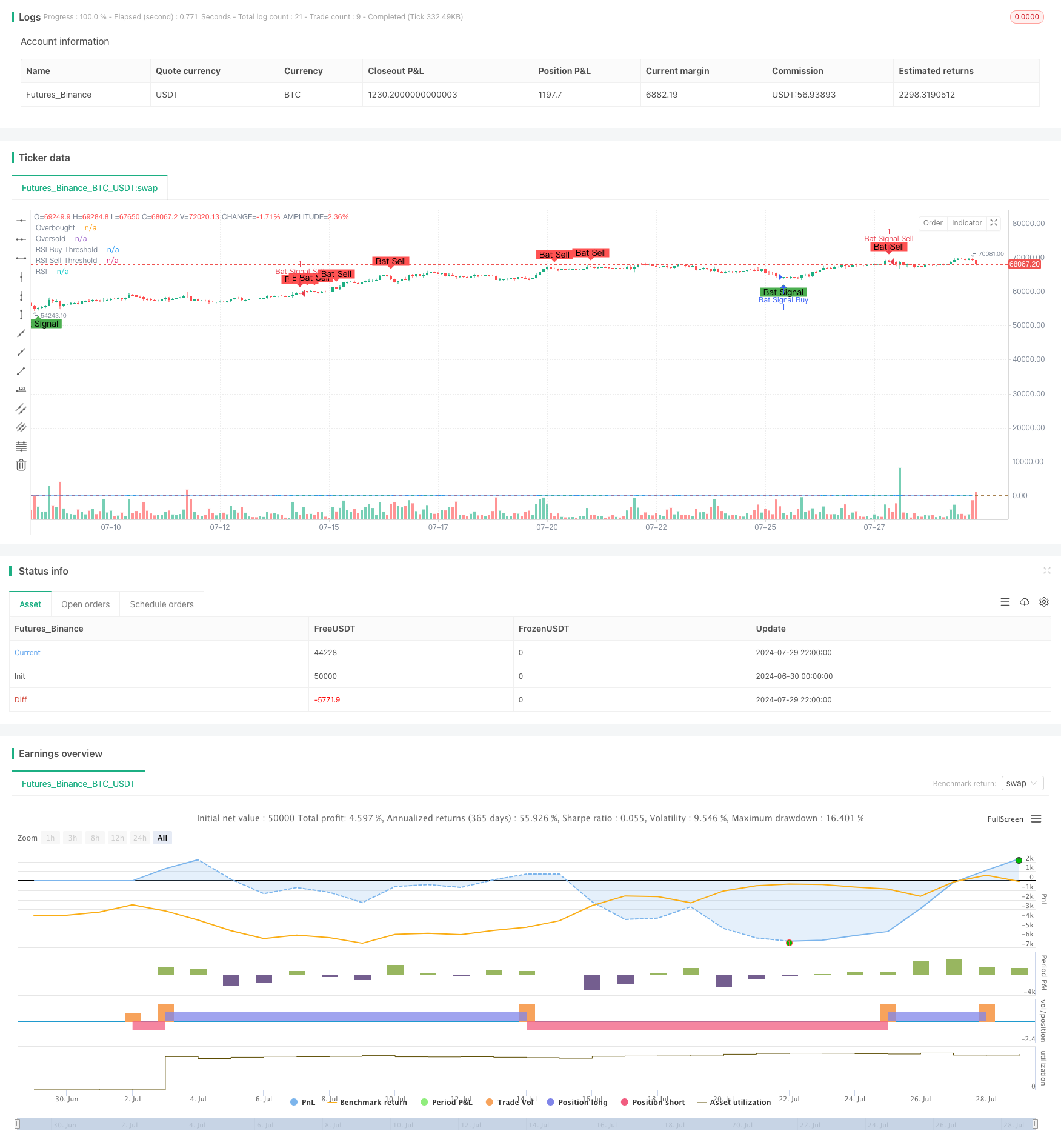

Обзор

Стратегия двойного RSI - это высококвалифицированная торговая стратегия, которая сочетает в себе два классических метода торговли: RSI отклонение и RSI пересечение. Эта стратегия направлена на то, чтобы одновременно отслеживать отклонение и пересечение сигналов RSI, чтобы захватить более надежные точки покупки и продажи на рынке.

Стратегический принцип

RSI отклоняется:

- С другой стороны, когда цены инновационно низки, но RSI не является инновационно низким.

- Отклонение от понижения: формируется, когда цена становится высокой, но RSI не становится высоким.

RSI скрещивается:

- Сигнал покупки: RSI выходит из зоны сверхпродажи (ниже 30).

- Сигнал продажи: RSI выходит из зоны сверхпокупок (выше 70).

Сигнал генерируется:

- Условия покупки: одновременное удовлетворение отклонения от RSI и прорыв RSI вверх над линией распродажи.

- Условия продажи: одновременное удовлетворение отклонения RSI от понижения и прорыв RSI вниз над линией покупки.

Параметры:

- RSI циклы: 14

- Линия перекупа: 70 (можно изменить)

- Сверхпродаваемая линия: 30 (можно настроить)

- Отход от поискового цикла: 90 K-линий (можно настроить)

Стратегические преимущества

Высокая надежность: путем объединения двух сигналов отклонения от RSI и скрещивания, значительно повышается надежность торговых сигналов и снижается риск ложных сигналов.

Поиск трендов: переломные моменты, позволяющие эффективно улавливать рыночные тенденции, подходящие для торговли в среднесрочной и долгосрочной перспективе.

Гибкость: ключевые параметры стратегии могут быть адаптированы к различным рыночным условиям и видам торгов.

Контроль риска: Строгий механизм двойного подтверждения эффективно контролирует риск сделки.

Визуальная поддержка: стратегия предоставляет четкие графические знаки, которые помогают трейдерам интуитивно понимать состояние рынка.

Стратегический риск

Задержка: из-за необходимости двойного подтверждения, можно пропустить некоторые ранние этапы быстрого развития событий.

Чрезмерная зависимость от RSI: в некоторых рыночных условиях один индикатор может не полностью отражать состояние рынка.

Чувствительность параметров: различные параметры могут приводить к совершенно разным результатам сделки, что требует тщательной оптимизации.

Риск ложного сигнала: несмотря на то, что механизм двойного подтверждения снижает риск ложного сигнала, он все же может возникнуть на рынках с сильной волатильностью.

Отсутствие механизма остановки убытков: стратегия сама по себе не имеет встроенного механизма остановки убытков, требующего дополнительной настройки от трейдера.

Направление оптимизации стратегии

Объединение нескольких показателей: введение других технических показателей (например, MACD, Brinband) для перекрестной проверки, что еще больше повышает надежность сигнала.

Параметры самостоятельной адаптации: RSI циклически и пассивно корректируется в зависимости от динамики рыночной волатильности, чтобы адаптироваться к различным рыночным условиям.

Присоединение к механизму стоп-лосса: разработать стратегию стоп-лосса на основе ATR или фиксированного процента, чтобы контролировать риски по отдельным сделкам.

Временная фильтрация: добавление ограничений на время торгового окна, чтобы избежать торговли в неблагоприятные времена.

Волатильность фильтра: подавление торговых сигналов в условиях низкой волатильности, снижение риска ложного прорыва.

Объединение количества и цены: внедрение количественного анализа для повышения надежности сигналов.

Оптимизация машинного обучения: использование алгоритмов машинного обучения для оптимизации выбора параметров и повышения адаптивности стратегий.

Подвести итог

Двойная стратегия RSI создает мощную и гибкую торговую систему, умело сочетая отклонения и перекрестные сигналы RSI. Она не только эффективно улавливает важные поворотные моменты в рыночных тенденциях, но и значительно повышает надежность торговых сигналов с помощью механизма двойного подтверждения. Хотя существует определенный риск отставания стратегии и чувствительности к параметрам, эти проблемы могут быть эффективно смягчены с помощью разумной оптимизации и управления рисками.

/*backtest

start: 2024-06-30 00:00:00

end: 2024-07-30 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Combined RSI Strategies", overlay=true)

// Input parameters for the first strategy (RSI Divergences)

len = input(14, minval=1, title="RSI Length")

ob = input(defval=70, title="Overbought", type=input.integer, minval=0, maxval=100)

os = input(defval=30, title="Oversold", type=input.integer, minval=0, maxval=100)

xbars = input(defval=90, title="Div lookback period (bars)?", type=input.integer, minval=1)

// Input parameters for the second strategy (RSI Crossover)

rsiBuyThreshold = input(30, title="RSI Buy Threshold")

rsiSellThreshold = input(70, title="RSI Sell Threshold")

// RSI calculation

rsi = rsi(close, len)

// Calculate highest and lowest bars for divergences

hb = abs(highestbars(rsi, xbars))

lb = abs(lowestbars(rsi, xbars))

// Initialize variables for divergences

var float max = na

var float max_rsi = na

var float min = na

var float min_rsi = na

var bool pivoth = na

var bool pivotl = na

var bool divbear = na

var bool divbull = na

// Update max and min values for divergences

max := hb == 0 ? close : na(max[1]) ? close : max[1]

max_rsi := hb == 0 ? rsi : na(max_rsi[1]) ? rsi : max_rsi[1]

min := lb == 0 ? close : na(min[1]) ? close : min[1]

min_rsi := lb == 0 ? rsi : na(min_rsi[1]) ? rsi : min_rsi[1]

// Compare current bar's high/low with max/min values for divergences

if close > max

max := close

if rsi > max_rsi

max_rsi := rsi

if close < min

min := close

if rsi < min_rsi

min_rsi := rsi

// Detect pivot points for divergences

pivoth := (max_rsi == max_rsi[2]) and (max_rsi[2] != max_rsi[3]) ? true : na

pivotl := (min_rsi == min_rsi[2]) and (min_rsi[2] != min_rsi[3]) ? true : na

// Detect divergences

if (max[1] > max[2]) and (rsi[1] < max_rsi) and (rsi <= rsi[1])

divbear := true

if (min[1] < min[2]) and (rsi[1] > min_rsi) and (rsi >= rsi[1])

divbull := true

// Conditions for RSI crossovers

isRSICrossAboveThreshold = crossover(rsi, rsiBuyThreshold)

isRSICrossBelowThreshold = crossunder(rsi, rsiSellThreshold)

// Combined buy and sell conditions

buyCondition = divbull and isRSICrossAboveThreshold

sellCondition = divbear and isRSICrossBelowThreshold

// Generate buy/sell signals

if buyCondition

strategy.entry("Bat Signal Buy", strategy.long)

if sellCondition

strategy.entry("Bat Signal Sell", strategy.short)

// Plot RSI

plot(rsi, "RSI", color=color.blue)

hline(ob, title="Overbought", color=color.red)

hline(os, title="Oversold", color=color.green)

hline(rsiBuyThreshold, title="RSI Buy Threshold", color=color.green)

hline(rsiSellThreshold, title="RSI Sell Threshold", color=color.red)

// Plot signals

plotshape(series=buyCondition, title="Bat Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="Bat Signal")

plotshape(series=sellCondition, title="Bat Sell", location=location.abovebar, color=color.red, style=shape.labeldown, text="Bat Sell")