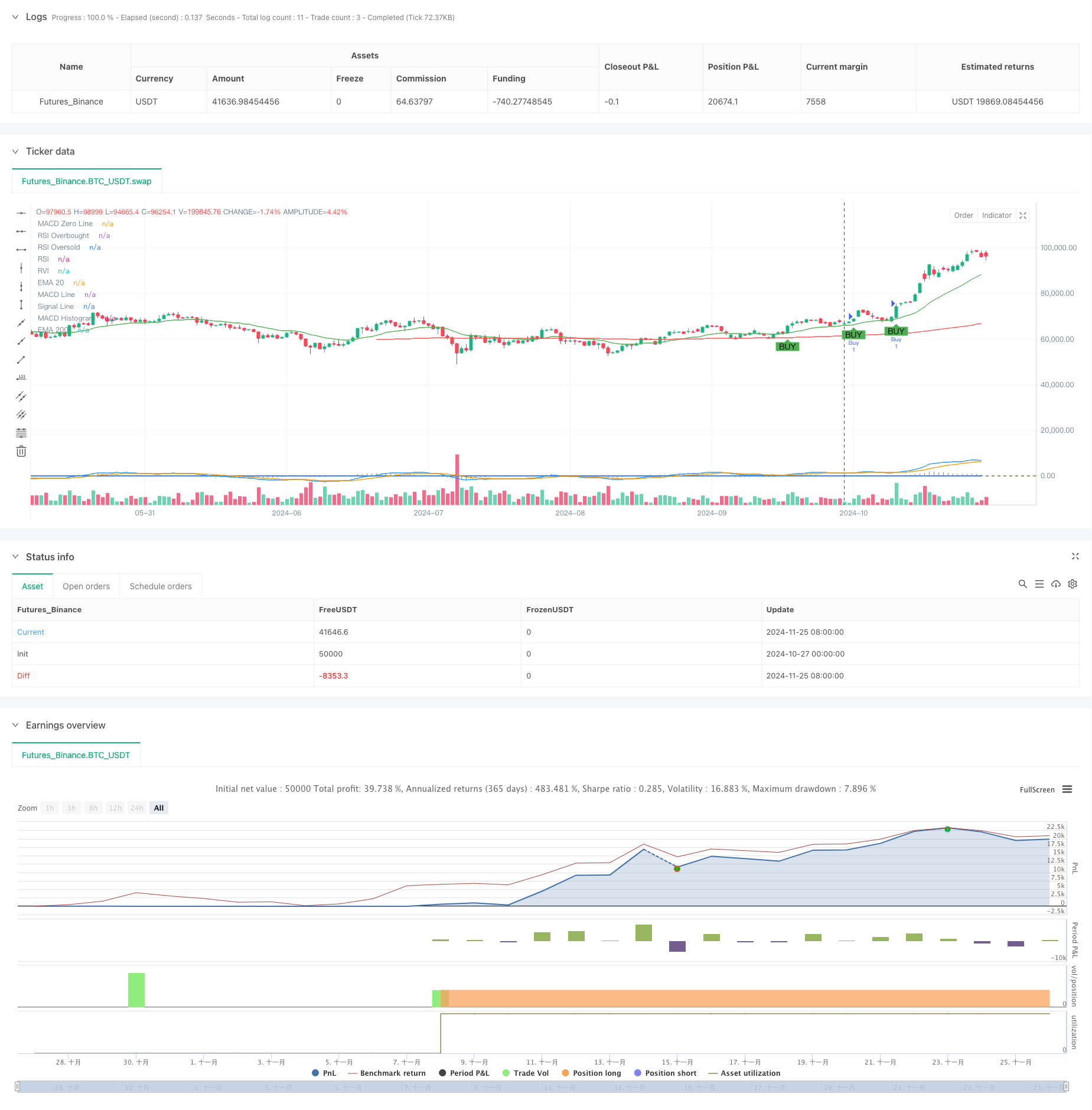

Обзор

Стратегия представляет собой систему торговли с отслеживанием тенденций в сочетании с несколькими техническими индикаторами, с использованием перекрестных сигналов MACD, RSI, RVI, EMA и других индикаторов для определения тенденций рынка и подтверждения оборота, а также с использованием отслеживания стоп-лосса для управления рисками. Стратегия работает в определенном ценовом диапазоне и повышает точность и надежность торговли путем комбинированного суждения о нескольких сигналах.

Стратегический принцип

Стратегия использует многоуровневый механизм проверки сигнала, в основном состоящий из следующих ключевых компонентов: во-первых, использование 20-циклических и 200-циклических индексных движущихся средних ((EMA) для определения общей рыночной тенденции; во-вторых, использование перекрестков MACD-индикатора ((12,26,9) для захвата точек перехода в тренде; в-третьих, использование относительно сильных показателей ((RSI) и относительно волатильных показателей ((RVI)) для подтверждения состояния перекупа и перепродажи на рынке; в-третьих, заключение сделки путем транзакционного индикатора.

Стратегические преимущества

- Механизм проверки множественных сигналов значительно снижает риск ложных взломов

- Комбинация отслеживания тенденций и индикаторов колебаний позволяет сохранять стабильность в различных рыночных условиях

- Улучшение надежности торговых сигналов с помощью подтверждения количества сделок

- Механизм отслеживания убытков эффективно защищает полученную прибыль

- Ограничение ценового диапазона позволяет избежать чрезмерной торговли в экстремальных ситуациях

- Параметры индекса могут быть гибко изменены в зависимости от рыночных условий

- Система имеет хорошую масштабируемость и адаптивность

Стратегический риск

- Многообразие условий может привести к упущению важных торговых возможностей

- Частые ложные сигналы, которые могут возникнуть на рынке во время поперечного колебания

- Ограничения на фиксированные ценовые диапазоны могут привести к тому, что стратегии не получат важных прорывов.

- Чрезмерная зависимость от технических показателей может привести к игнорированию фундаментальных факторов

- Следование за потерями может быть вызвано преждевременно при сильных колебаниях

Направление оптимизации стратегии

- Введение механизма адаптации параметров, позволяющего динамично корректировать параметры индикаторов в зависимости от рыночных колебаний

- Включение показателей рыночных настроений для повышения предсказуемости рыночных поворотных точек

- Разработка динамических механизмов оценки ценовых диапазонов для повышения гибкости стратегии

- Добавление фильтров по временным циклам, чтобы избежать торговли в неблагоприятные времена

- Оптимизация механизмов погашения убытков, рассмотрение возможности введения динамического убытка, основанного на волатильности

- Добавление модуля управления рисками для улучшения управления позициями

Подвести итог

Эта стратегия использует комбинацию из нескольких технических показателей для создания относительно целостной торговой системы. Несмотря на определенные ограничения, стратегия имеет хорошую практическую ценность с разумной оптимизацией параметров и управлением рисками. В будущем можно повысить стабильность и прибыльность стратегии путем введения большего количества адаптивных механизмов и средств контроля риска.

/*backtest

start: 2024-10-27 00:00:00

end: 2024-11-26 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("MACD/RSI/RVI/EMA20-200/Volume BTC Auto Trading Bot", overlay=true, margin_long=100, margin_short=100)

// Parámetros de EMA

ema20Length = input(20, title="EMA 20 Length")

ema200Length = input(200, title="EMA 200 Length")

// Parámetros de MACD

macdFastLength = input(12, title="MACD Fast Length")

macdSlowLength = input(26, title="MACD Slow Length")

macdSignalSmoothing = input(9, title="MACD Signal Smoothing")

// Parámetros de RSI y RVI

rsiLength = input(14, title="RSI Length")

rviLength = input(14, title="RVI Length")

// Volumen mínimo para operar

minVolume = input(100, title="Min Volume to Enter Trade")

// Rango de precios de BTC entre 60k y 80k

minPrice = 60000

maxPrice = 80000

// Rango de precios BTC

inPriceRange = close >= minPrice and close <= maxPrice

// Cálculo de las EMAs

ema20 = ta.ema(close, ema20Length)

ema200 = ta.ema(close, ema200Length)

plot(ema20, color=color.green, title="EMA 20")

plot(ema200, color=color.red, title="EMA 200")

// Cálculo del MACD

[macdLine, signalLine, _] = ta.macd(close, macdFastLength, macdSlowLength, macdSignalSmoothing)

macdHist = macdLine - signalLine

plot(macdLine, color=color.blue, title="MACD Line")

plot(signalLine, color=color.orange, title="Signal Line")

hline(0, "MACD Zero Line", color=color.gray)

plot(macdHist, style=plot.style_histogram, color=(macdHist >= 0 ? color.green : color.red), title="MACD Histogram")

// Cálculo del RSI

rsi = ta.rsi(close, rsiLength)

hline(70, "RSI Overbought", color=color.red)

hline(30, "RSI Oversold", color=color.green)

plot(rsi, color=color.purple, title="RSI")

// Cálculo del RVI

numerator = (close - open) + 2 * (close[1] - open[1]) + 2 * (close[2] - open[2]) + (close[3] - open[3])

denominator = (high - low) + 2 * (high[1] - low[1]) + 2 * (high[2] - low[2]) + (high[3] - low[3])

rvi = ta.sma(numerator / denominator, rviLength)

plot(rvi, color=color.blue, title="RVI")

// Volumen

volumeCondition = volume > minVolume

// Condiciones de compra

bullishCondition = ta.crossover(macdLine, signalLine) and rsi < 70 and rvi > 0 and close > ema20 and close > ema200 and inPriceRange and volumeCondition

// Condiciones de venta

bearishCondition = ta.crossunder(macdLine, signalLine) and rsi > 30 and rvi < 0 and close < ema20 and close < ema200 and inPriceRange and volumeCondition

// Configuración del trailing stop loss

trail_stop = input(true, title="Enable Trailing Stop")

trail_offset = input.float(0.5, title="Trailing Stop Offset (%)", step=0.1)

// Funciones para la gestión del Trailing Stop Loss

if (bullishCondition)

strategy.entry("Buy", strategy.long)

var float highestPrice = na

highestPrice := na(highestPrice) ? high : math.max(high, highestPrice)

strategy.exit("Trailing Stop", "Buy", stop=highestPrice * (1 - trail_offset / 100))

if (bearishCondition)

strategy.entry("Sell", strategy.short)

var float lowestPrice = na

lowestPrice := na(lowestPrice) ? low : math.min(low, lowestPrice)

strategy.exit("Trailing Stop", "Sell", stop=lowestPrice * (1 + trail_offset / 100))

plotshape(bullishCondition, title="Buy Signal", location=location.belowbar, color=color.new(color.green, 0), style=shape.labelup, text="BUY")

plotshape(bearishCondition, title="Sell Signal", location=location.abovebar, color=color.new(color.red, 0), style=shape.labeldown, text="SELL")