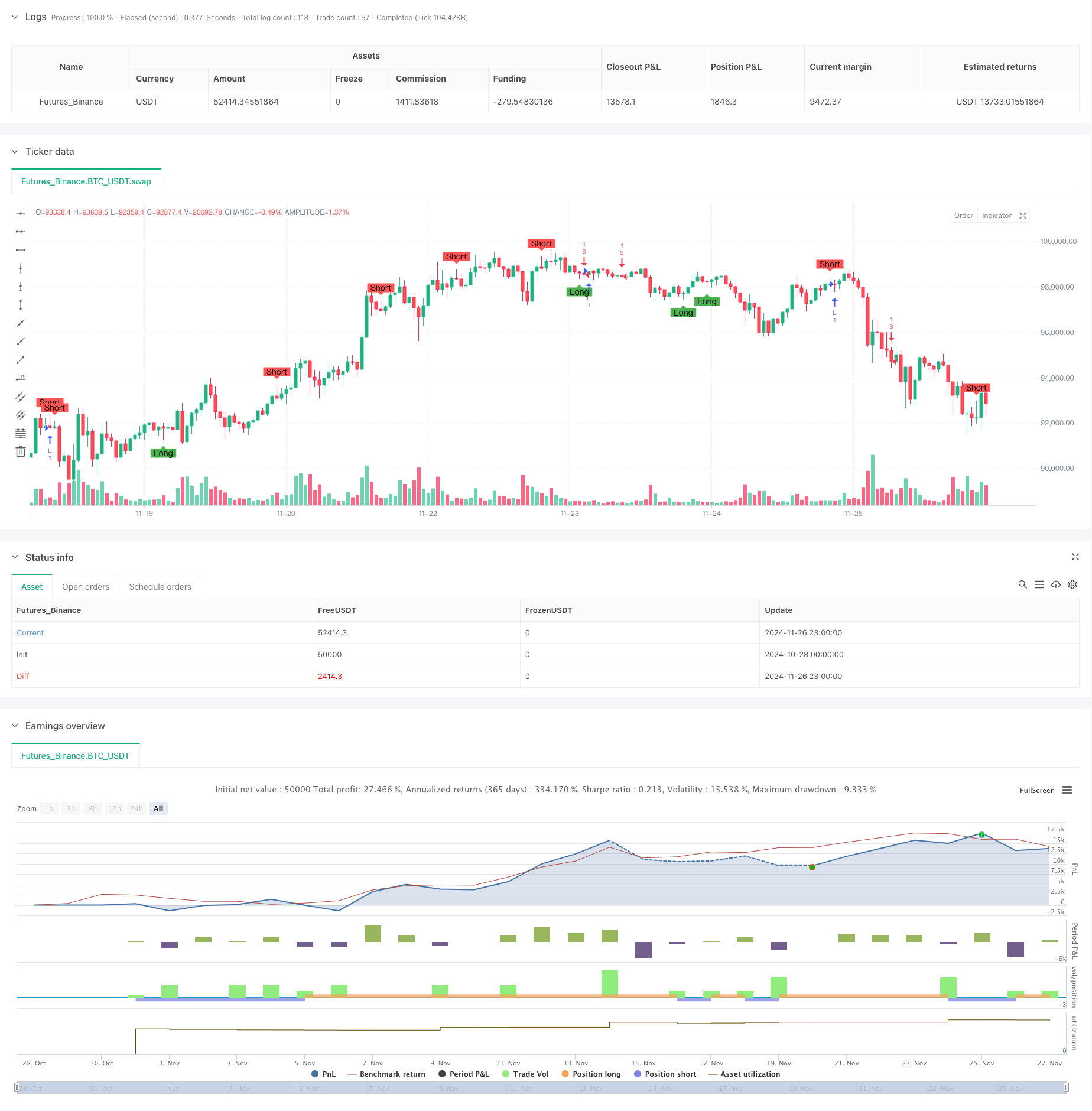

Обзор

Стратегия является интеллектуальной торговой системой, объединяющей классические в техническом анализе пересечения равной линии и распознавания формы K-линий. Стратегия, анализируя отношения верхних и нижних линий K-линий к объектам, в сочетании с двумя сигналами пересечения равной линии, позволяет точно улавливать переломные моменты в тенденциях рынка. Система не только следит за ценовым движением, но и динамически корректирует торговые параметры, рассчитывая среднюю волну, повышая адаптивность стратегии.

Стратегический принцип

Основная логика стратегии состоит из двух основных частей:

Модуль распознавания формы K-линии идентифицирует потенциальный обратный сигнал, рассчитывая пропорциональное отношение верхней и нижней теневой линии к объекту. Система устанавливает регулируемые параметры умножения теневой линии (wickMultiplier) и параметры процента тела (bodyPercentage) для оптимизации качества сигнала. Когда в K-линии появляется соответствующая длинная теневая линия или длинная теневая линия, система выдает соответствующий сигнал “сделай больше” или “сделай пусто”.

Двухлинейная кросс-система использует как индикатор тренда 14-цикличную и 28-циклическую простые движущиеся средние ((SMA)). Когда краткосрочная средняя линия пересекает долгосрочную среднюю линию вверх, система создает многосигнал; когда краткосрочная средняя линия пересекает долгосрочную среднюю линию вниз, система создает пустой сигнал.

Стратегические преимущества

- Строгое отсеивание сигналов: эффективное отсеивание низкокачественных сигналов с помощью установки множественного числа теневых линий и реальных процентных значений

- Настраиваемость параметров: предоставляет гибкий интерфейс настройки параметров для оптимизации стратегии в зависимости от различных рыночных условий

- Тренд-трекер в сочетании с обратными сигналами: как отслеживать тренд, так и не упускать важные возможности для обратного пути

- Усовершенствованный контроль риска: динамическая корректировка параметров торговли для повышения стабильности стратегии путем расчета средней колебательности за 50 циклов

Стратегический риск

- Чувствительность к параметрам: различные параметры могут привести к значительным различиям в эффективности стратегии, требующей полной оптимизации параметров

- Зависимость от рыночных условий: в условиях нестабильности рынка может быть создано слишком много ложных сигналов, увеличивающих затраты на торговлю

- Влияние скольжения: возможен риск скольжения в менее ликвидном рынке

- Задержка сигнала: существует определенная задержка в системе равнолинейной связи, которая может пропустить оптимальное время входа в игру

Направление оптимизации стратегии

- Введение показателей трафика: подтверждение эффективности обратного сигнала путем анализа изменения трафика

- Оптимизация механизма динамической корректировки параметров: автоматическая корректировка множителей теневой линии и параметров физических процентов в зависимости от рыночных колебаний

- Повышение силы тренда фильтрации: в сочетании с RSI или ADX, чтобы отфильтровать сигналы в слабых рынках

- Совершенствование механизма остановки: Динамическое расположение остановки на основе ATR-индикаторов для повышения точности управления рисками

Подвести итог

Стратегия, объединенная с K-линейным распознаванием формы и равнолинейной системой скрещивания, создает относительно целостную рамку для принятия решений о сделках. Преимущества стратегии заключаются в ее строгом механизме отбора сигналов и гибкой способности к регулированию параметров, но при этом необходимо обращать внимание на вопросы оптимизации параметров и адаптации к рыночной среде.

/*backtest

start: 2024-10-28 00:00:00

end: 2024-11-27 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5 indicator("Wick Reversal Setup", overlay=true)

// Input parameters

wickMultiplier = input.float(3.5, title="Wick Multiplier", minval=0.5, maxval=20)

bodyPercentage = input.float(0.25, title="Body Percentage", minval=0.1, maxval=1.0)

// Calculate the average range over 50 periods

avgRange = ta.sma(high - low, 50)

// Define the lengths of wicks and bodies

bodyLength = math.abs(close - open)

upperWickLength = high - math.max(close, open)

lowerWickLength = math.min(close, open) - low

totalRange = high - low

// Long signal conditions

longSignal = (close > open and upperWickLength >= bodyLength * wickMultiplier and upperWickLength <= totalRange * bodyPercentage) or

(close < open and lowerWickLength >= bodyLength * wickMultiplier and upperWickLength <= totalRange * bodyPercentage) or

(close == open and close != high and upperWickLength >= bodyLength * wickMultiplier and upperWickLength <= totalRange * bodyPercentage) or

(open == high and close == high and totalRange >= avgRange)

// Short signal conditions

shortSignal = (close < open and (high - open) >= bodyLength * wickMultiplier and lowerWickLength <= totalRange * bodyPercentage) or

(close > open and (high - close) >= bodyLength * wickMultiplier and lowerWickLength <= totalRange * bodyPercentage) or

(close == open and close != low and lowerWickLength >= bodyLength * wickMultiplier and lowerWickLength <= totalRange * bodyPercentage) or

(open == low and close == low and totalRange >= avgRange)

// Plot signals

plotshape(series=longSignal, location=location.belowbar, color=color.green, style=shape.labelup, text="Long")

plotshape(series=shortSignal, location=location.abovebar, color=color.red, style=shape.labeldown, text="Short")

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Sahaj_Beriwal

//@version=5

strategy("My strategy", overlay=true, margin_long=100, margin_short=100)

longCondition = ta.crossover(ta.sma(close, 14), ta.sma(close, 28))

if (longCondition)

strategy.entry("L", strategy.long)

shortCondition = ta.crossunder(ta.sma(close, 14), ta.sma(close, 28))

if (shortCondition)

strategy.entry("S", strategy.short)