Обзор

Стратегия основана на статистических характеристиках, когда рынок находится в экстремальном падении. С помощью статистического анализа отступлений, используя стандартный разрыв, измеряется экстремальность колебаний рынка, и покупается, когда рынок падает за пределы нормального диапазона.

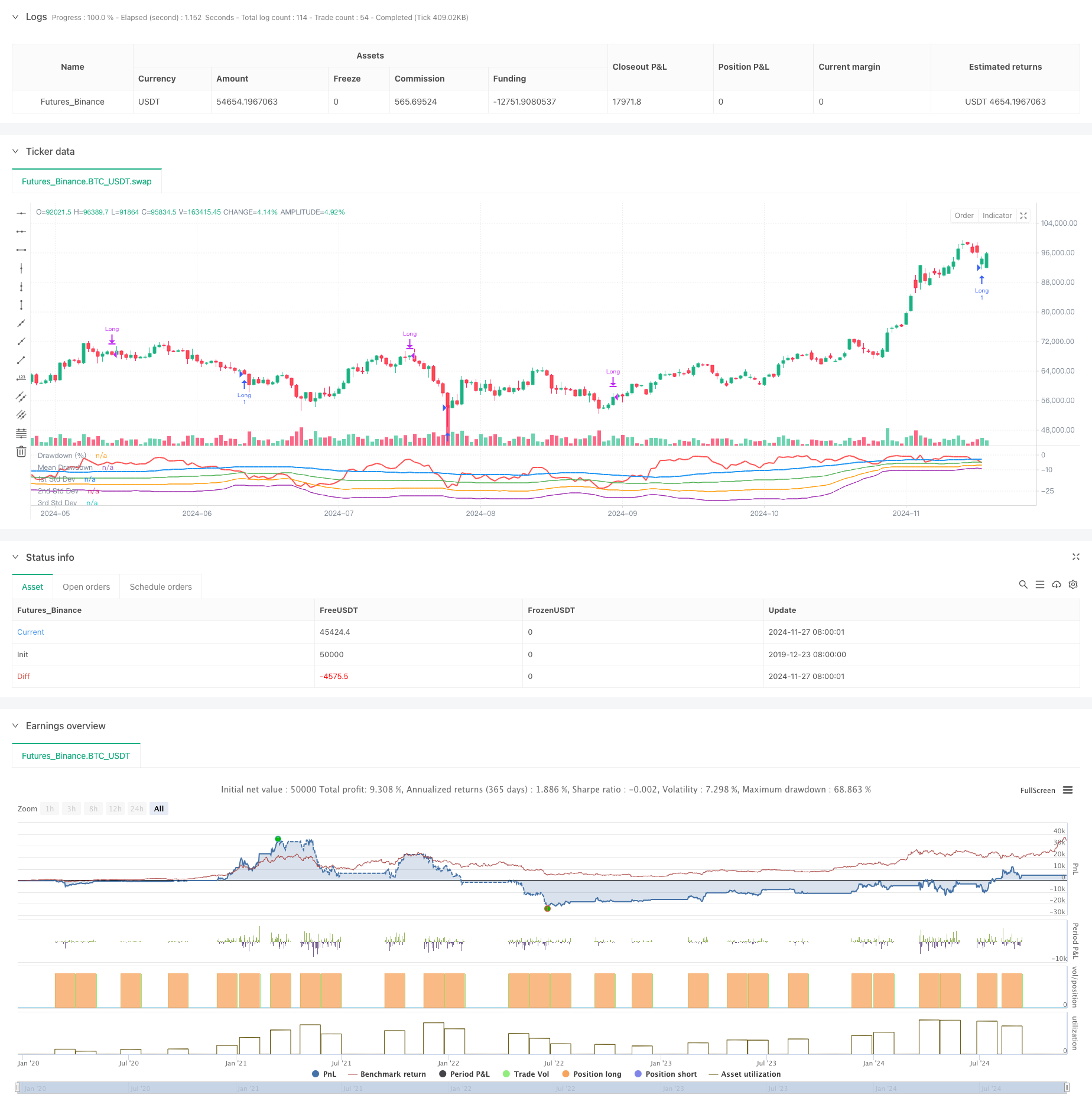

Стратегический принцип

Стратегия использует статистические характеристики максимального отступления и отступления для расчета цены в течение прокручивающегося окна времени. Сначала рассчитывается максимальная цена за последние 50 циклов, затем рассчитывается процент отступления от максимальной цены по отношению к текущей цене закрытия. Затем рассчитываются среднее значение отступления и стандартная разница, устанавливая 1-кратную стандартную разницу в качестве триггерного порога.

Стратегические преимущества

- Стратегия основана на статистических принципах, имеет прочную теоретическую основу. Метод является объективной наукой, измеряя экстремальность колебаний рынка с помощью стандартного отклонения.

- Стратегия позволяет эффективно использовать инвестиционные возможности в периоды рыночной паники. Вход в рынок в случае нерационального падения соответствует идее стоимостных инвестиций.

- Применение фиксированного цикла устранения убытков позволяет избежать проблем с отслеживанием стоп-убытков, которые могут пропустить отскок.

- Стратегические параметры являются гибкими и могут быть настроены в зависимости от различных рыночных условий и особенностей торговой марки.

- Вычисление показателей отклонений и стандартных отклонений просто, логика стратегии ясна, легко понятна и выполняется.

Стратегический риск

- Рынок может постоянно падать, что приводит к частому вхождению в стратегию, но при этом приводит к убыткам. Рекомендуется установить ограничение максимального количества позиций.

- При фиксированном периоде плавных позиций может быть упущено больше пространства для роста. Можно рассмотреть возможность увеличения плавных позиций с отслеживанием тенденций.

- Статистические характеристики отзыва могут меняться в зависимости от изменения рыночной ситуации. Рекомендуется регулярно обновлять параметры.

- Другие рыночные данные, такие как объем, не учитываются в стратегии. Рекомендуется перекрестная проверка в сочетании с несколькими показателями.

- В условиях резкой волатильности рынка стандартные погрешности могут быть искажены. Рекомендуется установить меры контроля риска.

Направление оптимизации стратегии

- Введение показателя оборота, подтверждающего уровень паники на рынке.

- Повышение показателей тренда, чтобы избежать частых вхождений в нисходящий тренд.

- Оптимизация механизма ликвидации позиций, корректировка времени удержания позиций в зависимости от динамики рынка.

- Увеличение настройки стоп-лосса и контроль риска в однократной сделке.

- Рассмотреть использование параметров адаптации для повышения адаптации стратегии к изменениям рынка.

Подвести итог

Стратегия использует статистические методы, чтобы захватить рыночные возможности для перепадов, имеет хорошую теоретическую основу и практическую ценность. Логика стратегии проста и ясна, параметры регулируемы, и она подходит для расширения и оптимизации базовой стратегии. Стабильность и рентабельность стратегии могут быть дополнительно повышены за счет добавления других технических показателей и мер контроля риска.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Buy When There's Blood in the Streets Strategy", overlay=false, shorttitle="BloodInTheStreets")

//This strategy identifies opportunities to buy during extreme market drawdowns based on standard deviation thresholds.

//It calculates the maximum drawdown over a user-defined lookback period, identifies extreme deviations from the mean,

//and triggers long entries when specific conditions are met. The position is exited after a defined number of bars.

// User Inputs

lookbackPeriod = input.int(50, title="Lookback Period", minval=1, tooltip="Period to calculate the highest high for drawdown")

stdDevLength = input.int(50, title="Standard Deviation Length", minval=1, tooltip="Length of the period to calculate standard deviation")

stdDevThreshold = input.float(-1.0, title="Standard Deviation Threshold", tooltip="Trigger level for long entry based on deviations")

exitBars = input.int(35, title="Exit After (Bars)", minval=1, tooltip="Number of bars after which to exit the trade")

// Drawdown Calculation

peakHigh = ta.highest(high, lookbackPeriod)

drawdown = ((close - peakHigh) / peakHigh) * 100

// Standard Deviation Calculation

drawdownStdDev = ta.stdev(drawdown, stdDevLength)

meanDrawdown = ta.sma(drawdown, stdDevLength)

// Define Standard Deviation Levels

stdDev1 = meanDrawdown - drawdownStdDev

stdDev2 = meanDrawdown - 2 * drawdownStdDev

stdDev3 = meanDrawdown - 3 * drawdownStdDev

// Plot Drawdown and Levels

plot(drawdown, color=color.red, linewidth=2, title="Drawdown (%)")

plot(meanDrawdown, color=color.blue, linewidth=2, title="Mean Drawdown")

plot(stdDev1, color=color.green, linewidth=1, title="1st Std Dev")

plot(stdDev2, color=color.orange, linewidth=1, title="2nd Std Dev")

plot(stdDev3, color=color.purple, linewidth=1, title="3rd Std Dev")

// Entry Condition

var float entryBar = na

goLong = drawdown <= meanDrawdown + stdDevThreshold * drawdownStdDev

if (goLong and strategy.position_size == 0)

strategy.entry("Long", strategy.long)

entryBar := bar_index

// Exit Condition

if (strategy.position_size > 0 and not na(entryBar) and bar_index - entryBar >= exitBars)

strategy.close("Long")