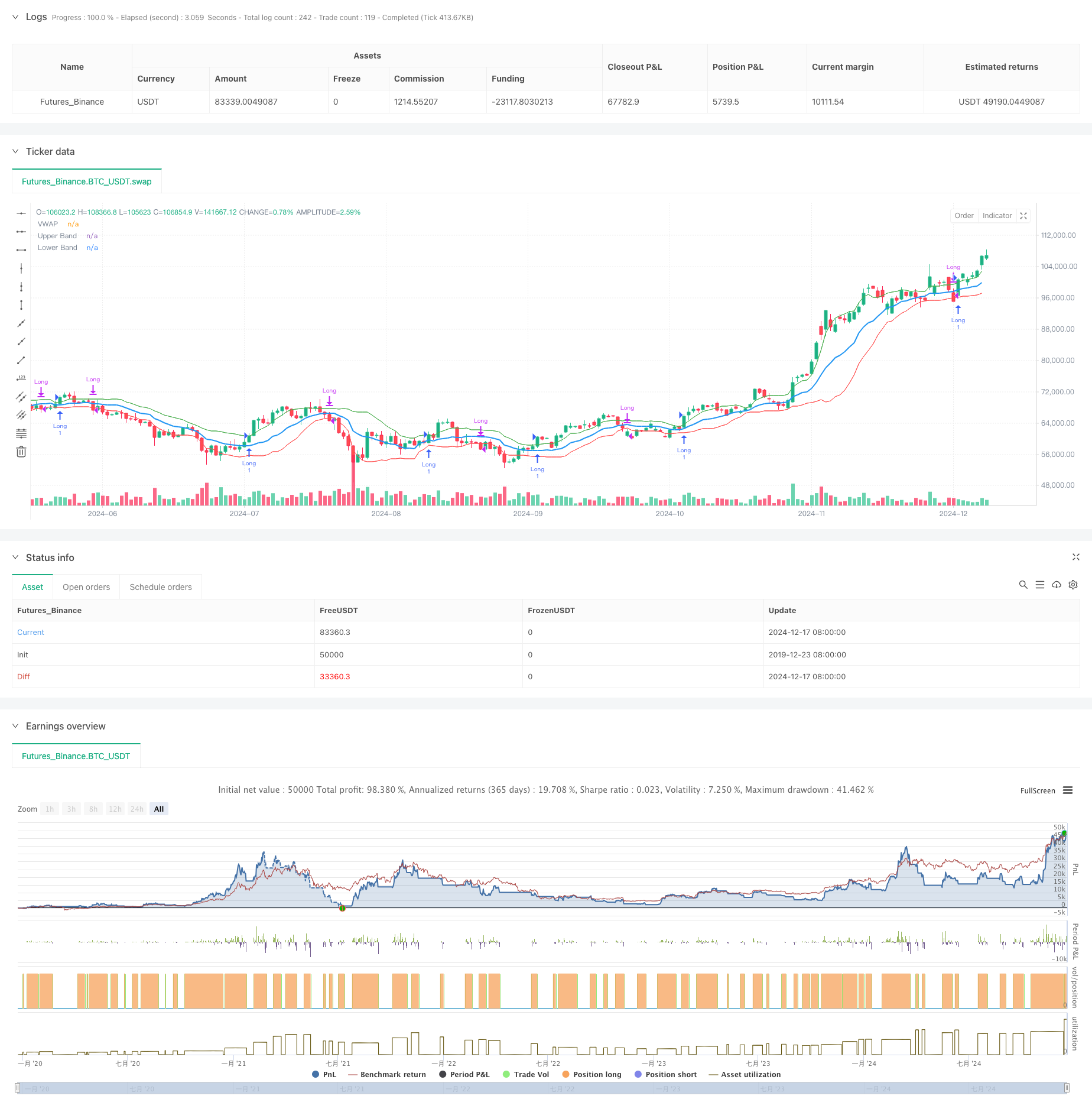

Обзор

Это адаптивная торговая стратегия, основанная на средневесовой цене (VWAP) и волатильности Гарман-Класса (GKV). Эта стратегия позволяет динамически корректировать стандартные диапазоны VWAP для разумного отслеживания рыночных тенденций. Когда цена пробивает вверх, она открывает больше позиций, а когда она пробивает вниз, она открывает меньше позиций.

Стратегический принцип

В основе стратегии лежит сочетание VWAP с GKV-волатильностью. Сначала рассчитывается VWAP как центробежность, а затем используется стандартная разница в цене закрытия для построения полосы. Ключевым моментом является использование формулы GKV для расчета волатильности, которая учитывает четыре цены открытия и закрытия и является более точной, чем традиционная волатильность.

Стратегические преимущества

- Сигналы более надежны в сочетании с количественными и волатильными характеристиками

- Ширина диапазона адаптируется для снижения помех от шума

- Использование колебаний GKV для более точного понимания микроструктуры рынка

- Вычислительная логика проста, понятна, проста в реализации и обслуживании

- Умение адаптироваться к различным рыночным условиям, обладая высокой универсальностью

Стратегический риск

- На рынке может быть много торгов, что увеличивает затраты

- Более чувствительный к длине VWAP и колебаниям циклов

- Возможно медленное реагирование при быстром реверсии

- Необходимость в реальном времени, высокие требования к качеству данных Предложения по контролю рисков:

- Установите разумный стоп-лост.

- Параметры оптимизации для разных рынков

- Добавить индикаторы подтверждения тренда

- Контроль над размером капитала

Направление оптимизации стратегии

- Внедрение многоциклического анализа для повышения надежности сигнала

- Повышение объема транзакций и подтверждение эффективности прорыва

- Оптимизация методов расчета волатильности, например, рассмотрение введения EWMA

- Добавлен фильтр силы тренда

- Рассмотреть возможность включения динамического механизма остановки убытков Эти оптимизации могут повысить стабильность стратегии и качество доходов.

Подвести итог

Стратегия обеспечивает динамическое отслеживание рынка путем объединения VWAP с инновацией волатильности GKV. Ее адаптивные свойства позволяют ей стабильно работать в различных рыночных условиях. Несмотря на некоторые потенциальные риски, стратегия имеет хорошие перспективы применения с разумным контролем риска и постоянной оптимизацией.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Adaptive VWAP Bands with Garman Klass Volatility", overlay=true)

// Inputs

length = input.int(25, title="Volatility Length")

vwapLength = input.int(14, title="VWAP Length")

vol_multiplier = input.float(1,title="Volatility Multiplier")

// Function to calculate Garman-Klass Volatility

var float sum_gkv = na

if na(sum_gkv)

sum_gkv := 0.0

sum_gkv := 0.0

for i = 0 to length - 1

sum_gkv := sum_gkv + 0.5 * math.pow(math.log(high[i]/low[i]), 2) - (2*math.log(2)-1) * math.pow(math.log(close[i]/open[i]), 2)

gcv = math.sqrt(sum_gkv / length)

// VWAP calculation

vwap = ta.vwma(close, vwapLength)

// Standard deviation for VWAP bands

vwapStdDev = ta.stdev(close, vwapLength)

// Adaptive multiplier based on GCV

multiplier = (gcv / ta.sma(gcv, length)) * vol_multiplier

// Upper and lower bands

upperBand = vwap + (vwapStdDev * multiplier)

lowerBand = vwap - (vwapStdDev * multiplier)

// Plotting VWAP and bands

plot(vwap, title="VWAP", color=color.blue, linewidth=2)

plot(upperBand, title="Upper Band", color=color.green, linewidth=1)

plot(lowerBand, title="Lower Band", color=color.red, linewidth=1)

var barColor = color.black

// Strategy: Enter long above upper band, go to cash below lower band

if (close > upperBand)

barColor := color.green

strategy.entry("Long", strategy.long)

else if (close < lowerBand)

barColor := color.fuchsia

strategy.close("Long")

barcolor(barColor)