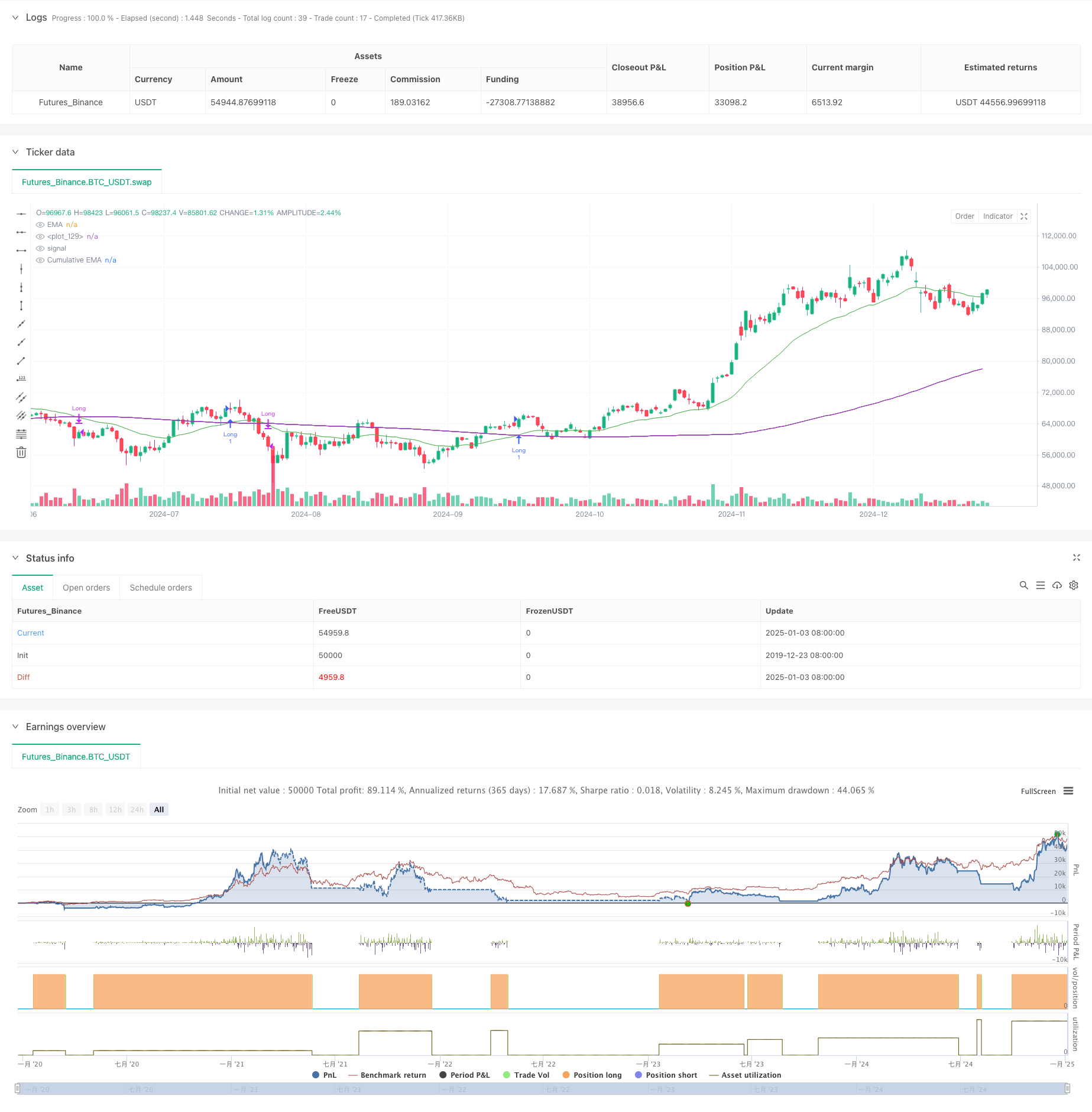

Обзор

Эта стратегия представляет собой торговую систему, которая объединяет экспоненциальную скользящую среднюю (EMA) и период кумулятивного объема (CVP). Он фиксирует поворотные моменты рыночных тенденций, анализируя пересечение экспоненциальной скользящей средней цены и кумулятивной цены, взвешенной по объему. Стратегия имеет встроенные временные фильтры, которые могут ограничивать часы торговли и поддерживать автоматическое закрытие позиций по окончании торгового периода. Стратегия предусматривает два различных метода выхода: обратный перекрестный выход и индивидуальный выход CVP, что делает ее более гибкой и адаптируемой.

Стратегический принцип

Основная логика стратегии основана на следующих ключевых расчетах:

- Рассчитайте среднюю цену (AVWP): умножьте среднее арифметическое самой высокой, самой низкой цены и цены закрытия на объем.

- Рассчитайте значение совокупного объема за период: сложите взвешенную по объему цену за установленный период и разделите на совокупный объем.

- Рассчитайте EMA цены закрытия и EMA CVP по отдельности.

- Длинный сигнал генерируется, когда ценовая EMA пересекает CVP EMA снизу вверх; короткий сигнал генерируется, когда ценовая EMA пересекает CVP EMA сверху вниз.

- Выходным сигналом может быть обратный кроссоверный сигнал или кроссоверный сигнал на основе пользовательского цикла CVP.

Стратегические преимущества

- Система сигналов надежна: она объединяет ценовые тенденции и информацию об объеме торгов для более точного определения рыночных тенденций.

- Высокая адаптивность: период EMA и период CVP можно корректировать для адаптации к различным рыночным условиям.

- Идеальное управление рисками: встроенные временные фильтры позволяют избегать операций в периоды, неподходящие для торговли.

- Гибкий механизм выхода: предусмотрены два различных метода выхода, и вы можете выбрать подходящий метод выхода в соответствии с характеристиками рынка.

- Хорошая визуализация: стратегия предоставляет понятный графический интерфейс, включая сигнальные маркеры и заполнение области тренда.

Стратегический риск

- Риск гистерезиса: EMA сама по себе имеет определенный гистерезис, который может вызывать небольшие задержки во времени входа и выхода.

- Риск волатильности рынка: на боковом и волатильном рынке могут генерироваться ложные сигналы.

- Чувствительность параметров: Различные комбинации параметров могут привести к значительным различиям в эффективности стратегии.

- Риск ликвидности: на рынках с низкой ликвидностью расчеты CVP могут быть недостаточно точными.

- Зависимость от часового пояса: стратегия использует нью-йоркское время в качестве временного фильтра и должна учитывать разницу в часах торговли на разных рынках.

Направление оптимизации стратегии

- Внедрение фильтров волатильности: параметры стратегии можно корректировать в соответствии с волатильностью рынка, чтобы улучшить адаптивность стратегии.

- Оптимизированный временной фильтр: можно добавить несколько временных окон для более точного контроля торговых сессий.

- Повысьте оценку качества громкости: введите индикаторы анализа громкости для фильтрации некачественных сигналов громкости.

- Динамическая настройка параметров: разработка адаптивной системы параметров для автоматической настройки периодов EMA и CVP в соответствии с рыночными условиями.

- Добавьте индикаторы настроений рынка: сочетайте их с другими техническими индикаторами для подтверждения торговых сигналов.

Подвести итог

Это количественная торговая стратегия с законченной структурой и четкой логикой. Объединив преимущества EMA и CVP, создается торговая система, способная улавливать тенденции, уделяя особое внимание контролю рисков. Стратегия легко настраивается и подходит для использования в различных рыночных условиях. Внедрение предложений по оптимизации открывает возможности для дальнейшего улучшения эффективности стратегии.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// © sapphire_edge

// # ========================================================================= #

// #

// # _____ __ _ ______ __

// # / ___/____ _____ ____ / /_ (_)_______ / ____/___/ /___ ____

// # \__ \/ __ `/ __ \/ __ \/ __ \/ / ___/ _ \ / __/ / __ / __ `/ _ \

// # ___/ / /_/ / /_/ / /_/ / / / / / / / __/ / /___/ /_/ / /_/ / __/

// # /____/\__,_/ .___/ .___/_/ /_/_/_/ \___/ /_____/\__,_/\__, /\___/

// # /_/ /_/ /____/

// #

// # ========================================================================= #

strategy(shorttitle="⟡Sapphire⟡ EMA/CVP", title="[Sapphire] EMA/CVP Strategy", initial_capital= 50000, currency= currency.USD,default_qty_value = 1,commission_type= strategy.commission.cash_per_contract,overlay= true )

// # ========================================================================= #

// # // Settings Menu //

// # ========================================================================= #

// -------------------- Main Settings -------------------- //

groupEMACVP = "EMA / Cumulative Volume Period"

tradeDirection = input.string(title='Trade Direction', defval='LONG', options=['LONG', 'SHORT'], group=groupEMACVP)

emaLength = input.int(25, title='EMA Length', minval=1, maxval=200, group=groupEMACVP)

cumulativePeriod = input.int(100, title='Cumulative Volume Period', minval=1, maxval=200, step=5, group=groupEMACVP)

exitType = input.string(title="Exit Type", defval="Crossover", options=["Crossover", "Custom CVP" ], group=groupEMACVP)

cumulativePeriodForClose = input.int(50, title='Cumulative Period for Close Signal', minval=1, maxval=200, step=5, group=groupEMACVP)

showSignals = input.bool(true, title="Show Signals", group=groupEMACVP)

signalOffset = input.int(5, title="Signal Vertical Offset", group=groupEMACVP)

// -------------------- Time Filter Inputs -------------------- //

groupTimeOfDayFilter = "Time of Day Filter"

useTimeFilter1 = input.bool(false, title="Enable Time Filter 1", group=groupTimeOfDayFilter)

startHour1 = input.int(0, title="Start Hour (24-hour format)", minval=0, maxval=23, group=groupTimeOfDayFilter)

startMinute1 = input.int(0, title="Start Minute", minval=0, maxval=59, group=groupTimeOfDayFilter)

endHour1 = input.int(23, title="End Hour (24-hour format)", minval=0, maxval=23, group=groupTimeOfDayFilter)

endMinute1 = input.int(45, title="End Minute", minval=0, maxval=59, group=groupTimeOfDayFilter)

closeAtEndTimeWindow = input.bool(false, title="Close Trades at End of Time Window", group=groupTimeOfDayFilter)

// -------------------- Trading Window -------------------- //

isWithinTradingWindow(startHour, startMinute, endHour, endMinute) =>

nyTime = timestamp("America/New_York", year, month, dayofmonth, hour, minute)

nyHour = hour(nyTime)

nyMinute = minute(nyTime)

timeInMinutes = nyHour * 60 + nyMinute

startInMinutes = startHour * 60 + startMinute

endInMinutes = endHour * 60 + endMinute

timeInMinutes >= startInMinutes and timeInMinutes <= endInMinutes

timeCondition = (useTimeFilter1 ? isWithinTradingWindow(startHour1, startMinute1, endHour1, endMinute1) : true)

// Check if the current bar is the last one within the specified time window

isEndOfTimeWindow() =>

nyTime = timestamp("America/New_York", year, month, dayofmonth, hour, minute)

nyHour = hour(nyTime)

nyMinute = minute(nyTime)

timeInMinutes = nyHour * 60 + nyMinute

endInMinutes = endHour1 * 60 + endMinute1

timeInMinutes == endInMinutes

// Logic to close trades if the time window ends

if timeCondition and closeAtEndTimeWindow and isEndOfTimeWindow()

strategy.close_all(comment="Closing trades at end of time window")

// # ========================================================================= #

// # // Calculations //

// # ========================================================================= #

avgPrice = (high + low + close) / 3

avgPriceVolume = avgPrice * volume

cumulPriceVolume = math.sum(avgPriceVolume, cumulativePeriod)

cumulVolume = math.sum(volume, cumulativePeriod)

cumValue = cumulPriceVolume / cumulVolume

cumulPriceVolumeClose = math.sum(avgPriceVolume, cumulativePeriodForClose)

cumulVolumeClose = math.sum(volume, cumulativePeriodForClose)

cumValueClose = cumulPriceVolumeClose / cumulVolumeClose

emaVal = ta.ema(close, emaLength)

emaCumValue = ta.ema(cumValue, emaLength)

// # ========================================================================= #

// # // Signal Logic //

// # ========================================================================= #

// Strategy Entry Conditions

longEntryCondition = ta.crossover(emaVal, emaCumValue) and tradeDirection == 'LONG'

shortEntryCondition = ta.crossunder(emaVal, emaCumValue) and tradeDirection == 'SHORT'

// User-Defined Exit Conditions

longExitCondition = false

shortExitCondition = false

if exitType == "Crossover"

longExitCondition := ta.crossunder(emaVal, emaCumValue)

shortExitCondition := ta.crossover(emaVal, emaCumValue)

if exitType == "Custom CVP"

emaCumValueClose = ta.ema(cumValueClose, emaLength)

longExitCondition := ta.crossunder(emaVal, emaCumValueClose)

shortExitCondition := ta.crossover(emaVal, emaCumValueClose)

// # ========================================================================= #

// # // Strategy Management //

// # ========================================================================= #

// Strategy Execution

if longEntryCondition and timeCondition

strategy.entry('Long', strategy.long)

label.new(bar_index, high - signalOffset, "◭", style=label.style_label_up, color = color.rgb(119, 0, 255, 20), textcolor=color.white)

if shortEntryCondition and timeCondition

strategy.entry('Short', strategy.short)

label.new(bar_index, low + signalOffset, "⧩", style=label.style_label_down, color = color.rgb(255, 85, 0, 20), textcolor=color.white)

if strategy.position_size > 0 and longExitCondition

strategy.close('Long')

if strategy.position_size < 0 and shortExitCondition

strategy.close('Short')

// # ========================================================================= #

// # // Plots and Charts //

// # ========================================================================= #

plot(emaVal, title='EMA', color=color.new(color.green, 25))

plot(emaCumValue, title='Cumulative EMA', color=color.new(color.purple, 35))

fill(plot(emaVal), plot(emaCumValue), color=emaVal > emaCumValue ? #008ee6 : #d436a285, title='EMA and Cumulative Area', transp=70)