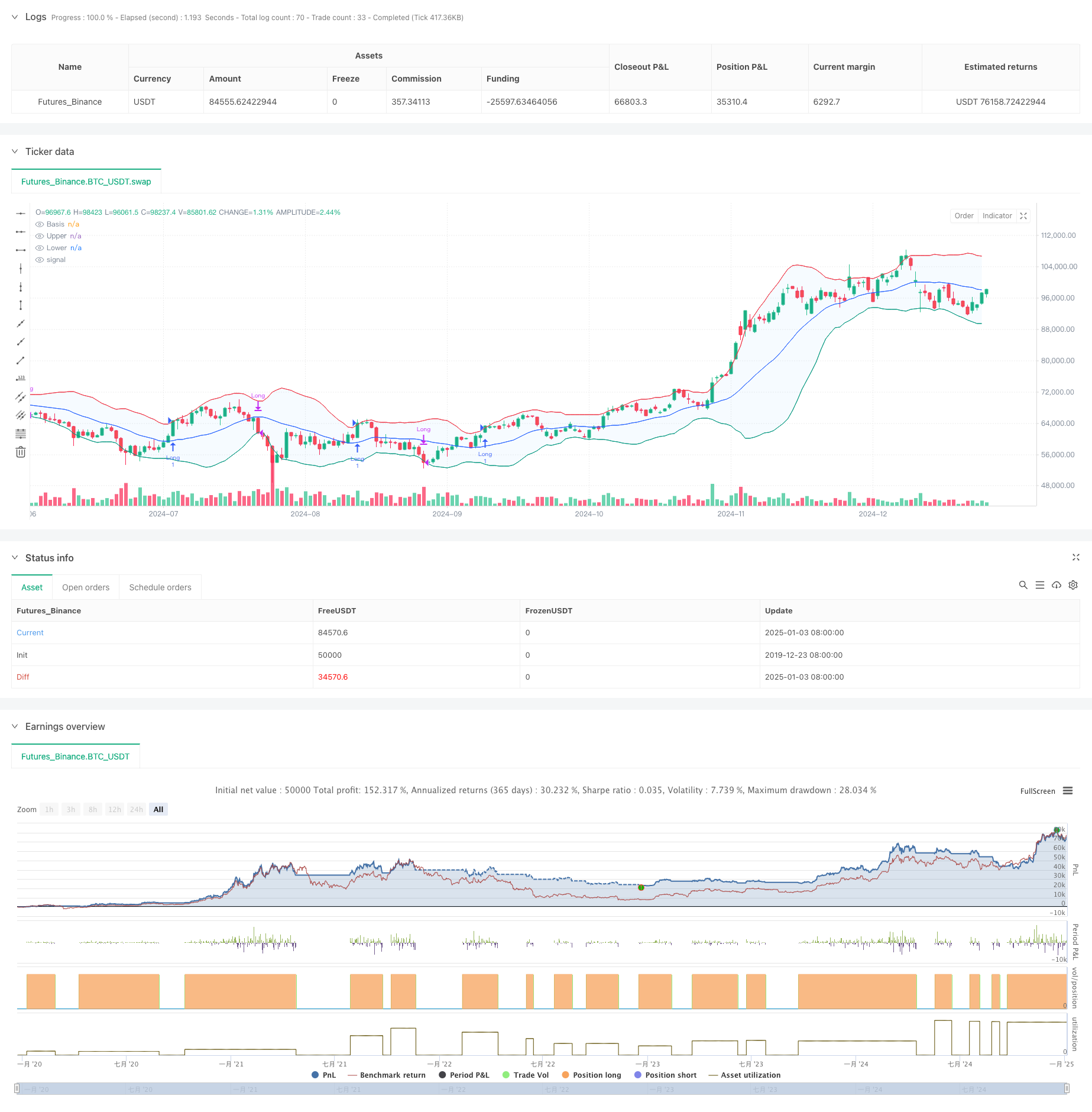

Обзор

Стратегия представляет собой торговую систему, основанную на индикаторе «Полосы Боллинджера». Он определяет потенциальные возможности прорыва, отслеживая взаимосвязь между ценой и верхней полосой Боллинджера, и закрывает позицию, когда цена падает ниже нижней полосы Боллинджера. Полосы Боллинджера состоят из трех линий: средней полосы (скользящая средняя), верхней полосы и нижней полосы (рассчитывается на основе стандартного отклонения). Стратегия поддерживает несколько типов скользящих средних и может настраивать параметры в соответствии с предпочтениями трейдера.

Стратегический принцип

Основная логика стратегии основана на следующих пунктах:

- Сигнал на вход: когда цена закрытия прорывает верхнюю полосу Боллинджера, это указывает на то, что на рынке может наблюдаться сильный восходящий тренд, и в это время открывается длинная позиция.

- Сигнал на выход: когда цена закрытия падает ниже нижней полосы Боллинджера, это указывает на то, что восходящий импульс может быть исчерпан, и пришло время закрыть позицию и получить прибыль.

- Расчет полос Боллинджера: средняя дорожка использует необязательный тип скользящей средней (SMA, EMA, SMMA, WMA, VWMA), а верхняя и нижняя дорожки определяют ширину полосы по кратности стандартного отклонения.

- Управление торговлей: стратегия совершает сделки в течение определенного временного окна, использует 100% средств для каждой сделки и учитывает комиссии и факторы проскальзывания.

Стратегические преимущества

- Высокая адаптивность: поддерживает несколько типов скользящих средних и корректировок параметров, а также может адаптироваться к различным рыночным условиям.

- Идеальное управление рисками: используйте нижнюю дорожку полосы Боллинджера в качестве точки стоп-лосса для эффективного контроля рисков.

- Подтверждение прорыва: использование верхней полосы Боллинджера в качестве точки входа может отфильтровать ложные прорывы.

- Разумное управление фондами: используйте фиксированный коэффициент управления фондами, чтобы избежать чрезмерного кредитного плеча.

- Соображения относительно транзакционных издержек: включение в расчет комиссий и проскальзывания больше соответствует реальной торговой среде.

Стратегический риск

- Риск волатильности рынка: ложные сигналы часто возникают на боковом и волатильном рынке.

- Риск запаздывания: скользящая средняя имеет запаздывание, и вы можете упустить лучшую возможность входа.

- Чувствительность параметров: Различные комбинации параметров могут привести к значительным различиям в эффективности стратегии.

- Риск использования капитала: 100% распределение капитала может привести к более крупной просадке.

Направление оптимизации стратегии

- Добавьте индикаторы подтверждения тренда: вы можете добавить индикаторы тренда, такие как ADX, чтобы повысить точность входа.

- Оптимизируйте управление фондами: внедрите динамическое управление позициями и корректируйте позиции в соответствии с колебаниями рынка.

- Улучшение механизма стоп-профита: вы можете установить динамическую точку стоп-профита, чтобы получать больше прибыли на сильном рынке.

- Увеличьте фильтрацию рыночной среды: добавьте индикаторы волатильности, чтобы избежать торговли в неподходящих рыночных условиях.

Подвести итог

Это стратегия следования за трендом, основанная на полосах Боллинджера, которая улавливает рыночные тенденции, наблюдая за взаимосвязью между ценой и полосами Боллинджера. Стратегия разумно разработана и имеет хорошую адаптивность и механизм управления рисками. За счет рекомендуемых направлений оптимизации можно еще больше повысить стабильность и прибыльность стратегии. Стратегия особенно подходит для рынков с повышенной волатильностью, но трейдерам необходимо корректировать параметры и меры контроля рисков на основе фактических условий.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Demo GPT - Bollinger Bands Strategy", overlay=true, initial_capital=100000, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3)

// Inputs

length = input.int(20, minval=1, title="Length")

maType = input.string("SMA", "Basis MA Type", options=["SMA", "EMA", "SMMA (RMA)", "WMA", "VWMA"])

src = input(close, title="Source")

mult = input.float(2.0, minval=0.001, maxval=50, title="StdDev")

offset = input.int(0, "Offset", minval=-500, maxval=500)

startDate = input(timestamp('01 Jan 2018 00:00 +0000'), title="Start Date")

endDate = input(timestamp('31 Dec 2069 23:59 +0000'), title="End Date")

// Moving Average Function

ma(source, length, _type) =>

switch _type

"SMA" => ta.sma(source, length)

"EMA" => ta.ema(source, length)

"SMMA (RMA)" => ta.rma(source, length)

"WMA" => ta.wma(source, length)

"VWMA" => ta.vwma(source, length)

// Calculations

basis = ma(src, length, maType)

dev = mult * ta.stdev(src, length)

upper = basis + dev

lower = basis - dev

// Plotting

plot(basis, "Basis", color=#2962FF, offset=offset)

p1 = plot(upper, "Upper", color=#F23645, offset=offset)

p2 = plot(lower, "Lower", color=#089981, offset=offset)

fill(p1, p2, title="Background", color=color.rgb(33, 150, 243, 95))

// Strategy Logic

inTradeWindow = true

longCondition = close > upper and inTradeWindow

exitCondition = close < lower and inTradeWindow

if (longCondition)

strategy.entry("Long", strategy.long, qty=1)

if (exitCondition)

strategy.close("Long")