Обзор

Это количественная торговая стратегия, которая сочетает индекс относительной силы (RSI) с несколькими скользящими средними. Эта стратегия в основном определяет рыночный тренд, отслеживая сигналы пересечения различных типов скользящих средних (включая SMA, EMA, WMA и SMMA) на индикаторе RSI, и объединяет диапазоны перекупленности и перепроданности самого индикатора RSI в качестве вспомогательной основы для суждение, чтобы определить рыночную тенденцию. Время торговли.

Стратегический принцип

Стратегия в основном включает в себя следующие ключевые этапы расчета:

- Рассчитайте 14-периодный индикатор RSI, установите зону перекупленности на 70, а зону перепроданности на 30.

- Рассчитайте три скользящие средние с разными параметрами на кривой RSI:

- MA1: 20 периодов, опционально SMA/EMA/WMA/SMMA

- MA2: период 50, опционально SMA/EMA/WMA/SMMA

- MA3: период 100, опционально SMA/EMA/WMA/SMMA

- Правила формирования торговых сигналов:

- Сигнал на покупку: когда MA2 пересекает MA3 снизу вверх.

- Сигнал на продажу: когда MA2 пересекает MA3 сверху вниз.

- В то же время, определите отклонение индикатора RSI, чтобы предоставить вспомогательную информацию для принятия торговых решений.

Стратегические преимущества

- Перекрестная проверка нескольких технических индикаторов для повышения надежности торговых сигналов

- Тип и параметры скользящей средней настраиваются, что обеспечивает большую гибкость.

- Функция обнаружения расхождения RSI может помочь заранее определить поворотные моменты рынка

- Используйте управление процентной позицией для эффективного контроля рисков

- Превосходный эффект визуализации, легко анализировать и тестировать на исторических данных

Стратегический риск

- Пересечения скользящих средних могут иметь запаздывающий эффект

- На боковых рынках могут возникать частые ложные сигналы

- Искажение индикатора RSI в определенных рыночных условиях

- Неправильный выбор параметров может привести к слишком большому или слишком малому количеству торговых сигналов. Обходной путь:

- Рекомендуется объединять рыночные тенденции и объем торгов для перекрестной проверки.

- Частоту торговли можно оптимизировать, настроив параметры скользящей средней.

- Установите стоп-лосс и тейк-профит для контроля риска

Направление оптимизации стратегии

- Оптимизация фильтрации сигнала:

- Добавить индикаторы подтверждения тренда

- Добавить анализ объема

- Динамическая оптимизация параметров:

- Автоматически настраивайте параметры RSI и MA в соответствии с волатильностью рынка

- Представляем адаптивный метод расчета цикла

- Оптимизация контроля рисков:

- Разработать динамический механизм стоп-лосса и тейк-профита

- Разработать динамическую систему управления складом

Подвести итог

Эта стратегия объединяет RSI и несколько скользящих средних для создания легко адаптируемой торговой системы. Основное преимущество стратегии заключается в перекрестной проверке нескольких технических индикаторов и гибкой настройке параметров, но в то же время следует уделять внимание задержке скользящей средней и влиянию рыночных условий на эффективность стратегии. Ожидается, что благодаря постоянной оптимизации и контролю рисков данная стратегия обеспечит стабильную эффективность реальных транзакций.

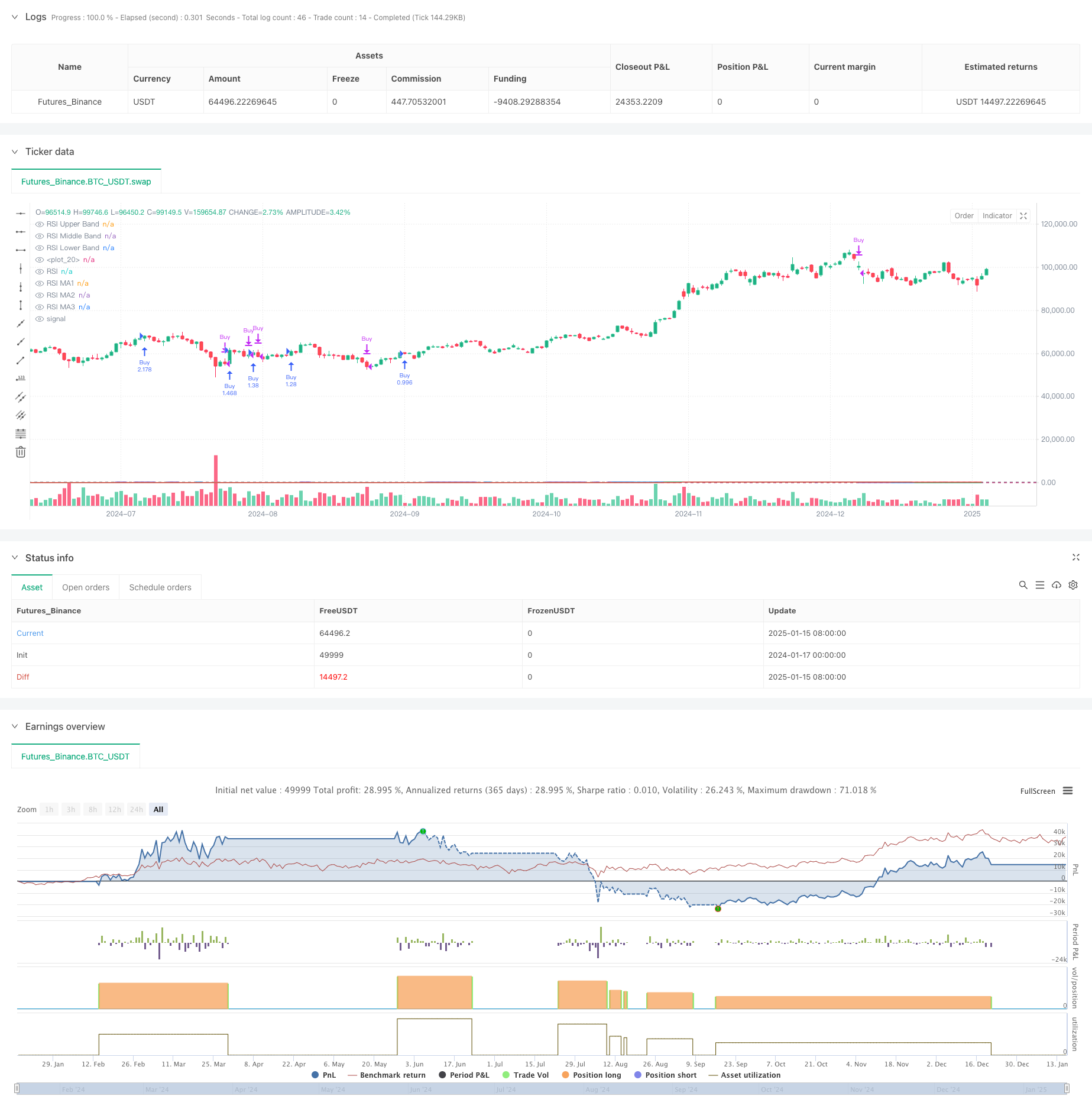

/*backtest

start: 2024-01-17 00:00:00

end: 2025-01-16 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":49999}]

*/

//@version=6

strategy(title="Relative Strength Index with MA Strategy", shorttitle="RSI-MA Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=200)

// RSI Inputs

rsiLengthInput = input.int(14, minval=1, title="RSI Length", group="RSI Settings")

rsiSourceInput = input.source(close, "Source", group="RSI Settings")

calculateDivergence = input.bool(false, title="Calculate Divergence", group="RSI Settings", tooltip="Calculating divergences is needed in order for divergence alerts to fire.")

// RSI Calculation

change_rsi = ta.change(rsiSourceInput)

up = ta.rma(math.max(change_rsi, 0), rsiLengthInput)

down = ta.rma(-math.min(change_rsi, 0), rsiLengthInput)

rsi = down == 0 ? 100 : up == 0 ? 0 : 100 - (100 / (1 + up / down))

// RSI Plot

plot(rsi, "RSI", color=#7E57C2)

hline(70, "RSI Upper Band", color=#787B86)

hline(50, "RSI Middle Band", color=color.new(#787B86, 50))

hline(30, "RSI Lower Band", color=#787B86)

fill(hline(70), hline(30), color=color.rgb(126, 87, 194, 90), title="RSI Background Fill")

// RSI-based MA Inputs

grpRSIMovingAverages = "RSI Moving Averages"

ma1Length = input.int(20, title="MA1 Length", group=grpRSIMovingAverages)

ma2Length = input.int(50, title="MA2 Length", group=grpRSIMovingAverages)

ma3Length = input.int(100, title="MA3 Length", group=grpRSIMovingAverages)

ma1Type = input.string("SMA", title="MA1 Type", options=["SMA", "EMA", "WMA", "SMMA"], group=grpRSIMovingAverages)

ma2Type = input.string("EMA", title="MA2 Type", options=["SMA", "EMA", "WMA", "SMMA"], group=grpRSIMovingAverages)

ma3Type = input.string("WMA", title="MA3 Type", options=["SMA", "EMA", "WMA", "SMMA"], group=grpRSIMovingAverages)

// MA Calculation Function

calcMA(source, length, type) =>

switch type

"SMA" => ta.sma(source, length)

"EMA" => ta.ema(source, length)

"WMA" => ta.wma(source, length)

"SMMA" => ta.rma(source, length)

// MA Calculations

ma1 = calcMA(rsi, ma1Length, ma1Type)

ma2 = calcMA(rsi, ma2Length, ma2Type)

ma3 = calcMA(rsi, ma3Length, ma3Type)

// MA Plots

plot(ma1, title="RSI MA1", color=color.blue)

plot(ma2, title="RSI MA2", color=color.green)

plot(ma3, title="RSI MA3", color=color.red)

// Divergence (Retained from original script)

lookbackRight = 5

lookbackLeft = 5

rangeUpper = 60

rangeLower = 5

bearColor = color.red

bullColor = color.green

textColor = color.white

noneColor = color.new(color.white, 100)

_inRange(bool cond) =>

bars = ta.barssince(cond)

rangeLower <= bars and bars <= rangeUpper

plFound = false

phFound = false

bullCond = false

bearCond = false

rsiLBR = rsi[lookbackRight]

if calculateDivergence

// Regular Bullish

plFound := not na(ta.pivotlow(rsi, lookbackLeft, lookbackRight))

rsiHL = rsiLBR > ta.valuewhen(plFound, rsiLBR, 1) and _inRange(plFound[1])

lowLBR = low[lookbackRight]

priceLL = lowLBR < ta.valuewhen(plFound, lowLBR, 1)

bullCond := priceLL and rsiHL and plFound

// Regular Bearish

phFound := not na(ta.pivothigh(rsi, lookbackLeft, lookbackRight))

rsiLH = rsiLBR < ta.valuewhen(phFound, rsiLBR, 1) and _inRange(phFound[1])

highLBR = high[lookbackRight]

priceHH = highLBR > ta.valuewhen(phFound, highLBR, 1)

bearCond := priceHH and rsiLH and phFound

// plot(

// plFound ? rsiLBR : na,

// offset=-lookbackRight,

// title="Regular Bullish",

// linewidth=2,

// color=(bullCond ? bullColor : noneColor),

// display = display.pane

// )

plotshape(

bullCond ? rsiLBR : na,

offset=-lookbackRight,

title="Regular Bullish Label",

text=" Bull ",

style=shape.labelup,

location=location.absolute,

color=bullColor,

textcolor=textColor

)

// plot(

// phFound ? rsiLBR : na,

// offset=-lookbackRight,

// title="Regular Bearish",

// linewidth=2,

// color=(bearCond ? bearColor : noneColor),

// display = display.pane

// )

plotshape(

bearCond ? rsiLBR : na,

offset=-lookbackRight,

title="Regular Bearish Label",

text=" Bear ",

style=shape.labeldown,

location=location.absolute,

color=bearColor,

textcolor=textColor

)

alertcondition(bullCond, title='Regular Bullish Divergence', message="Found a new Regular Bullish Divergence, `Pivot Lookback Right` number of bars to the left of the current bar.")

alertcondition(bearCond, title='Regular Bearish Divergence', message='Found a new Regular Bearish Divergence, `Pivot Lookback Right` number of bars to the left of the current bar.')

// ----- MUA/BÁN -----

// Điều kiện Mua: MA2 cắt lên MA3 và MA3 < 55

buyCondition = ta.crossover(ma2, ma3)

// Điều kiện Bán: MA2 cắt xuống MA3 và MA3 > 40

sellCondition = ta.crossunder(ma2, ma3)

// Thực hiện lệnh Mua/Bán

if (buyCondition)

strategy.entry("Buy", strategy.long, comment="Buy Signal")

if (sellCondition)

strategy.close("Buy", comment="Sell Signal")

// ----- KẾT THÚC -----