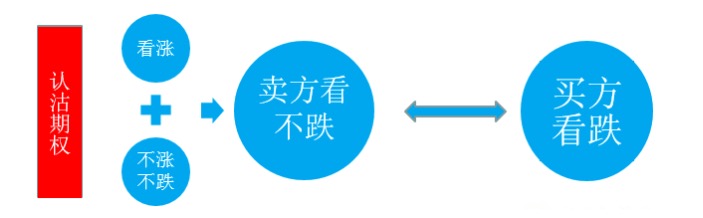

اختیارات کے معاہدوں کی فروخت

مصنف:ایجاد کاروں کی مقدار - خواب, تخلیق: 2017-12-18 09:43:21, تازہ کاری: 2017-12-18 09:43:52اختیارات کے معاہدوں کی فروخت

-

پیٹنٹ فروخت کرنے کا معاہدہ

خریدار کے ذریعہ خریدار کے ذریعہ خریدار کے ذریعہ خریدار کے ذریعہ خریدار کے ذریعہ خریدار کے ذریعہ خریدار کے ذریعہ خریدار کے ذریعہ خریدار کے ذریعہ خریدار کے ذریعہ خریدار کے ذریعہ خریدار کے ذریعہ خریدار کے ذریعہ خریدار کے ذریعہ خریدار کے ذریعہ خریدار کے ذریعہ خریدار کے ذریعہ خریدار کے ذریعہ خریدار کے ذریعہ خریدار کے ذریعہ خریدار کے ذریعہ خریدار کے ذریعہ خریدار کے ذریعہ خریدار کے ذریعہ خریدار کے ذریعہ خریدار کے ذریعہ خریدار کے ذریعہ خریدار کے ذریعہ خریدار کے ذریعہ خریدار کے ذریعہ خریدار کے ذریعہ خریدار کے ذریعہ خریدار کے ذریعہ خریدار کے ذریعہ خریدار کے ذریعہ خریدار کے ذریعہ خریدار کے ذریعہ خریدار کے ذریعہ خریدار کے ذریعہ خریدار کے ذریعہ خریدار کے ذریعہ خریدار کے ذریعہ خریدار کے ذریعہ خریدار کے ذریعہ خریدار کے ذریعہ خریدار کے ذریعہ خریدار کے ذریعہ خریدار کے ذریعہ خریدار کے ذریعہ خریدار کے ذریعہ خریدار کے ذریعہ خریدار کے ذریعہ خریدار کے ذریعہ خریدار کے ذریعہ خریدار کے ذریعہ خریدار کے ذریعہ خریدار کے ذریعہ خریدار کے ذریعہ خریدار کے ذریعہ خریدار کے ذریعہ خریدار کے ذریعہ خریدار کے ذریعہ خریدار کے ذریعہ خریدار کے

اس کے بعد سوال یہ پیدا ہوتا ہے کہ اگر ہم نے ایک ہی وقت میں ایک ہی حکمت عملی کو فروخت کرنے کا انتخاب کیا ہے تو ، ہم کس طرح معاہدے کا انتخاب کریں گے؟ یہاں میں دو منظر نامے کی درخواستوں کے ذریعہ ایک اور معاہدہ کا انتخاب کرنے کا انتخاب کرتا ہوں۔

-

ایک، گرنے سے روکنے کے لئے. موجودہ کرنسیوں کے مسلسل گرنے کے دوران ، کرنسی کے اختیارات کو مارکیٹ میں نمایاں طور پر زیادہ قیمت دی جاتی ہے ، کیونکہ گرنے کے دوران ، کرنسی کے اختیارات رکھنے والے سرمایہ کار خطرے کو روکنے کے لئے کرنسی کے اختیارات خریدتے ہیں۔ جب موجودہ کرنسیوں کا خاتمہ اور استحکام شروع ہوتا ہے تو ، گھبراہٹ کو کم کیا جاتا ہے ، اور ہلکے طور پر بے معنی کرنسی کے معاہدوں کو فروخت کرنا زیادہ فائدہ مند ہوتا ہے۔ کیونکہ جب موجودہ قیمتیں مستحکم ہوجاتی ہیں تو ، بے معنی کرنسی کے اختیارات کی قیمت زیادہ تر تیزی سے ختم ہوجاتی ہے ، جبکہ حقیقی قدر کے اختیارات کی قدر میں کمی واقع ہوتی ہے کیونکہ کچھ لوگوں نے اختیارات کا انتخاب کیا ہے۔ مزید برآں ، بے معنی اختیارات پر قبضہ کرنے والی ضمانتیں بھی نسبتا less کم حقیقی اختیارات ہیں۔

-

دو، آہستہ آہستہ نشے میں اضافہ جب ہم یہ سمجھتے ہیں کہ فوریکس آہستہ آہستہ بڑھ رہا ہے تو ، ہم اسٹاپ کھول سکتے ہیں اور مرحلہ وار طور پر ہولڈنگ کوڈینس معاہدے کی ذمہ داریوں کو روک سکتے ہیں ، اس صورت میں ہم اکثر ہلکے حقیقی قیمت کے ساتھ فروخت کرنے کا انتخاب کرتے ہیں۔ سستے قیمتوں میں اضافے کے دوران ، ہم نے فوریکس میں اضافے سے ہمیں ملنے والی اندرونی قدر میں کمی کے فوائد حاصل کیے ، جبکہ وقت کے ساتھ ساتھ ہمیں آنے والے فوائد سے لطف اندوز ہوئے ، دونوں کے علاوہ منافع کافی قابل ذکر ہے۔ اس صورت میں ، یہاں تک کہ اگر فوریکس میں توقع کے مطابق اضافہ نہیں ہوتا ہے تو ، وقت کی کھپت ہماری آمدنی میں بھی کم نہیں ہوگی ، یہ ایک نسبتا stable مستحکم حکمت عملی ہے۔

توسیع شدہ پڑھنا: قیمتوں میں اضافے کے لئے پہچان کے اختیارات فروخت کرنے کی پیشگی ترتیب

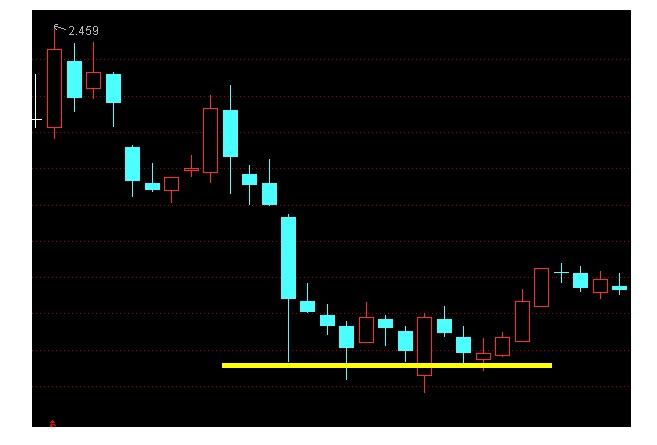

اگست کے آخر میں 2850 کی نچلی سطح پر پہنچنے کے بعد ، ستمبر کے مہینے میں پیئنگ انڈیکس 2850 سے 3250 کے باکس میں کمزور رہا ، اور مارکیٹ کے ایک حصے کے شرکاء کو 2850-3000 پوائنٹس کی توقع ہے کہ یہ ایک مضبوط سپورٹ علاقہ ہے۔ اس حصے کے لئے ، یہ خیال کیا جاتا ہے کہ بڑے پیمانے پر نیچے نہیں جائیں گے ، جو سرمایہ کاروں کے لئے موزوں ہے جو درمیانے اور قلیل مدتی میں نیچے کی پوزیشن بناتے ہیں ، وہ پہچان کے اختیارات کو فروخت کرکے پہلے سے دفن کرسکتے ہیں۔

مثال کے طور پر ، 2 ستمبر کے بازار کی قیمتوں کے مطابق ، ستمبر 2000 میں 50 ای ٹی ایف ، ستمبر 2050 میں 50 ای ٹی ایف ، اور ستمبر 2100 میں 50 ای ٹی ایف کی قیمتیں 0.1255 ، 0.1390 اور 0.1720 یوآن ہیں ، اگر سرمایہ کاروں نے ستمبر 2100 میں ایک 50 ای ٹی ایف ، ستمبر 2050 میں دو 50 ای ٹی ایف ، اور ستمبر 2000 میں تین 50 ای ٹی ایف کی قیمتیں فروخت کیں تو ، اس کا مطلب یہ ہے کہ مارکیٹ میں 2.100 ، 2.050 ، اور 2000 کی قیمتوں میں ممکنہ طور پر گرنے والی قیمتوں میں فرق ہے۔

جب 50 ای ٹی ایف کی قیمت 2100 یوآن سے زیادہ ہوتی ہے تو تمام معاہدوں کی قیمت ختم ہوجاتی ہے اور 8265 یوآن کا حق اسی طرح کے طور پر انکم بیگ میں تقسیم کیا جاسکتا ہے۔ جب قیمت 2.050 اور 2.100 کے درمیان ہوتی ہے تو ، سرمایہ کار نے دراصل ہر ایک میں 1،928 یوآن کی قیمت پر 10،000 حصص خریدے ہیں۔ جب 2000 اور 2،050 کے درمیان ہوتا ہے تو ، اس نے ہر ایک میں 1،917 یوآن کی قیمت پر 30000 حصص خریدے ہیں۔ اور جب 50 ای ٹی ایف نیچے کی طرف جاتا ہے تو 2،000 یوآن کو توڑتا ہے ، تو وہ آخر کار ہر ایک میں 1،896 یوآن کی لاگت ڈالتا ہے۔

دراصل، اپریل 1993 میں، اسٹاک مین بفیٹ نے اس حکمت عملی کو کامیابی کے ساتھ استعمال کیا تھا، جب وہ کوکا کولا کمپنی کے بارے میں بہت پرامید تھا اور اس کا طویل عرصے تک حصہ رکھنا چاہتا تھا، لیکن محسوس کیا کہ اس وقت $ 40 کی قیمت بہت زیادہ ہے، لہذا اس نے کوکا کولا کے لئے $ 1.5 کے حقوق کے لئے 5 ملین حصص فروخت کرنے کی حکمت عملی اپنائی، 17 دسمبر 1993 کو ختم ہونے والے حقوق کی قیمت پر $ 35 کے لئے 5 ملین حصص فروخت کیے. اگر اختیار ختم ہو گیا تو، اگر حصص کی قیمت $ 35 سے نیچے آجائے تو، یہ اختیار جاری کیا جائے گا، اور بفیٹ کو 35 ڈالر کی قیمت پر کوکا کولا کے حصص خریدنے اور برقرار رکھنے کے قابل ہو جائے گا، جو کہ اس کے مقصد کی قیمت ہے جس پر بفیٹ نے حصص کو برقرار رکھنے کی خواہش کی تھی، اس سے پہلے کے حقوق کو حاصل کرنے کے حقوق کو حاصل کرنے کے لئے، اصل خریداری کی لاگت کو کم کرکے 3.5 ڈالر تک لے جایا جائے گا؛ اگر حتمی قیمت 35 ڈالر تک پہنچ جائے تو، بفیٹ کو تمام حقوق حاصل کرنے کا حق حاصل ہو جائے گا

مجموعی طور پر ، ہم دیکھ سکتے ہیں کہ اس حکمت عملی کا استعمال اس شرط پر کیا جاتا ہے کہ سرمایہ کاروں نے بڑے پیمانے پر لہر کی وادی کی توقع کی ہے ، اور اس طرح کی ترتیب کے ذریعہ ایک طرف اپنے حقوق کی نقد آمدنی میں اضافہ ہوتا ہے ، اور دوسری طرف مستقبل کے ممکنہ کم اتار چڑھاؤ کے مواقع کے لئے پیشگی طور پر بچھایا جاتا ہے۔ یقینا ، فروخت کے لئے زیادہ خطرہ ہے ، لہذا یہ حکمت عملی زیادہ مناسب ہے جو سرمایہ کاروں کو زیادہ خطرہ پسند کرتے ہیں ، زیادہ پر اعتماد ہیں ، اور نقد رقم کافی ہے۔ اگر کوئی سرمایہ کار راتوں رات نہیں جیت سکتا ہے کیونکہ اس نے قیمت میں کمی کا خطرہ برداشت نہیں کیا ہے ، تو یہاں تک کہ اگر وہ بھوک کی مدت کے لئے دوبارہ اختیارات کو قبول کرنے کے لالچ میں ہے تو ، وہ بھوک کے اختیارات کے بیچنے والے کے لئے بھی موزوں نہیں ہے۔

-

نقل کیا گیا لائبریری سے

- PY2 اور PY3 کے مسائل

- کیا ایجاد کنندہ کی کوانٹائزیشن موبائل پر مشاہدہ کرنے کی حکمت عملی کو چلانے میں معاون ہے؟

- c++ ورژن کی یہ مقدار اور قیمت ایک جیسی ہے۔//exchanges[0].GetDepth (();

- exchange.Go (() طریقہ کار کام نہیں کر رہا، براہ کرم مندرجہ ذیل C++ ورژن چیک کریں

- جے ایس ٹیبل سی ++ میں تبدیل کیا جاتا ہے دکھاتا ہے.

- کیا روبوٹ کے ریکارڈز ڈیفالٹ کے مطابق آن ہیں؟

- IO فنکشن کا استعمال

- اوکیکس کے API کو تجزیہ کرنے میں خرابی۔

- بٹ کوائن کی حکمت عملی: کسی کو لکھنے یا خریدنے کی حکمت عملی تلاش کریں

- سود کی جگہ کو مقفل کریں اختیارات کی تجارت کی حکمت عملی میں باکس سود

- کیا python کی حکمت عملی کی جانچ پڑتال خراب ہے؟

- BotVS ڈسک کا استعمال

- روبوٹ میں غلطیوں کو کیسے پکڑا جائے

- براہ کرم کوڈ میں کچھ بیرونی یو آر ایل تک رسائی کی اجازت دیں

- کیا روبوٹ ٹوکن کی ویب ساکٹ کی حمایت کرتا ہے؟

- ہموار میکانکی نظام کے بارے میں سوچنا

- c++ ورژن GetCommand ((); کیا یہ کمانڈ غلط ہے؟

- سوال یہ ہے کہ کیا ایجاد کاروں کو مقدار میں A اسٹاک مل سکتا ہے؟

- ہٹ بی ٹی سی ایکسچینج اور اوکیکس نے گیٹ ٹکر کو کال کرتے ہوئے ٹائم آؤٹ کا اشارہ کیا ہے۔

- c++ اکاؤنٹ کی واپسی کی معلومات درست ہے یا کوئی بگ ہے