مسکراہٹ وکر کے ساتھ بٹ کوائن کے اختیارات کے لئے ڈیلٹا ہیجنگ

مصنف:FMZ~Lydia, تخلیق: 2023-08-16 14:53:25, تازہ کاری: 2023-09-18 20:17:37اس کے علاوہ ، اس کی شرح نمو بہت کم ہے ، صرف 3.1٪ سے 7.6٪ کے درمیان۔

تاہم ، دیگر تمام اختیارات کے ل all ، تمام ایڈجسٹ شدہ مسکراہٹ وکر ڈیلٹا نے بی ایس ڈیلٹا کی طرح کارکردگی کا مظاہرہ نہیں کیا ہے۔ تاہم ، یہ حیرت کی بات نہیں ہے ، کیونکہ بٹ کوائن کی قیمتوں میں 2020 کے بیشتر عرصے سے مستحکم رجحان رہا ہے۔ 2017 میں ہل اور وائٹ کے ذریعہ پیش کردہ اصل ایچ ڈبلیو ہیجنگ تناسب اور لی کے 2001 کے کم سے کم فرق کے ساتھ ایم وی ہیجنگ نے بھی بی ایس ڈیلٹا کو بہتر نہیں بنایا ہے۔ ایم وی ہیجنگ ایس ٹی ہیجنگ کی طرح ہے ، سوائے فلیٹ ویلیو اختیارات کے۔ ایچ ڈبلیو ڈیلٹا کا ایک اہم نقصان یہ ہے کہ اس نے اس کے پیرامیٹرز کا اندازہ کرنے کے لئے واپسی کا استعمال کیا ہے ، جس کی وجہ سے اس طرح کے خاص فوائد کے ساتھ منافع میں بہت زیادہ اضافہ ہونے والے اثاثوں کے لئے آزاد متوازی تقسیم کا مفہوم لاگو نہیں ہوتا ہے۔ کسی بھی چھلانگ کا اثر طویل عرصے تک رولنگ ونڈو کے اندر رہتا ہے ، لہذا ایم وی ہیجنگ تناسب پر بہت زیادہ اثر پڑتا ہے۔

اعداد و شمار 2 اور 5 سے پتہ چلتا ہے کہ 2021 میں قیمتوں میں زیادہ اضافہ ، زیادہ اتار چڑھاؤ ، مجموعی اتار چڑھاؤ کی سطح میں اضافہ ، اور اس کے ساتھ ساتھ ایک فلیٹ لیکن اب بھی غیر متوازن مسکراہٹ کی شکل میں شامل اتار چڑھاؤ کی وکر ظاہر ہوتی ہے۔ پورے 2021 میں ، بٹ کوائن کی قیمت 30,000 ڈالر اور قریب 70,000 ڈالر کے درمیان بہت زیادہ اتار چڑھاو کی گئی ، جیسا کہ اعداد و شمار 2 میں دکھایا گیا ہے۔ 30 دن کی مسکراہٹ کی وکر اس عرصے کے آخر میں نسبتا flat فلیٹ ہوگئی ہے۔ لیکن فلیٹ مسکراہٹ کی وکر نے ایڈجسٹڈ ڈیلٹا کے ایک اہم جزو ، یعنی مسکراہٹ کی وکر کے جھکاؤ کو تقریبا superfluous اضافی بنا دیا ہے۔ لہذا ، ہمارے دوسرے سال میں ، تمام مسکراہٹ کی وکر میں ایڈجسٹڈ ڈیلٹا نے تسلیم کیا کہ تمام 20 دن اور 30 دن کی معیاری بی ایس بی کے تناسب کا استعمال کیا گیا ہے اور اس میں نمایاں طور پر کوئی نمایاں بہتری نہیں ہوئی ہے۔ تاہم ، 2021 میں ، مختصر مدت میں مسکراہٹ کی

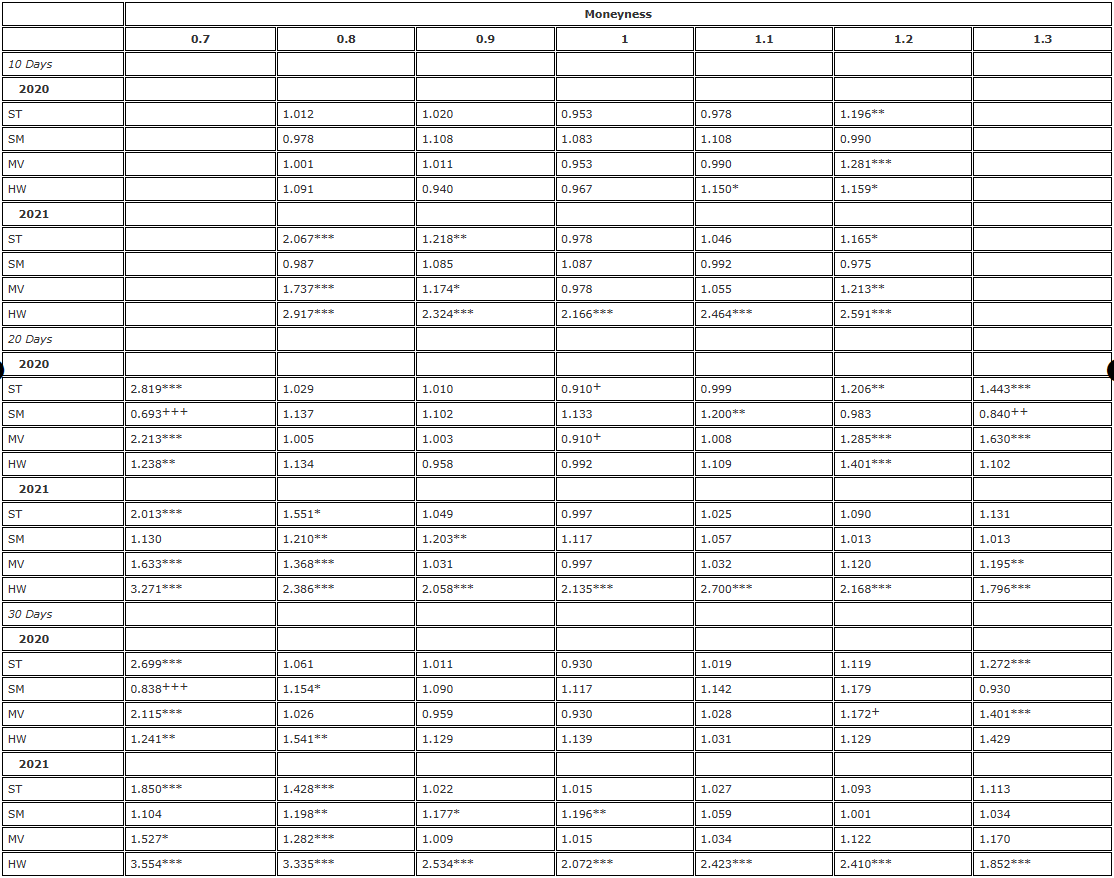

اس کے بعد ، ٹیبل 3 اور ٹیبل 4 نے ٹیبل 2 کے نتائج کی استحکام کو دو طریقوں سے چیک کیا: پہلے روزانہ کی تعداد میں دوبارہ تجزیہ کرکے (ٹیبل 3) ، پھر ایک ہی میعاد ختم ہونے والے ادھار کے بجائے مستقل معاہدوں کا استعمال کرتے ہوئے بطور ہیجنگ آلہ۔ ٹیبل 3 کے نتائج نے ٹیبل 2 کے نتائج کی طرح ایک نمونہ دکھایا ، صرف مجموعی طور پر کم نمایاں طور پر متغیر ہے۔ لیکن یہ ہمیں حیرت کی بات نہیں ہے ، کیونکہ اب ہر سال 365 کے بجائے 1095 مشاہدات ہیں۔ انہوں نے ٹیبل 2 سے ہمارے نتیجے کی تصدیق کی ہے کہ 2021 میں کوئی بھی ایڈجسٹ نہیں کیا گیا مسکراہٹ وکر ڈیلٹا ڈیلٹا بی ایس بی کو بہتر بناتا ہے۔ 2020 میں ، ہم نے بھی ڈیلٹا بی ایس بی کے مقابلے میں ایک ہی نمونے کو دیکھا ، یعنی ایس ٹی ڈی ایل اے وی ڈی ایل اے وی ڈی ایل اے وی ڈی اے وی ڈی اے وی ڈی اے وی ڈی اے وی ڈی اے وی ڈی اے وی ڈی اے وی ڈی اے وی ڈی اے وی ڈی اے بی ایس ایم او کے مقابلے میں بہتر کارکردگی کا مظاہرہ کیا ، لیکن اعدادوش

ٹیبل 3۔ ایف - ہیجنگ ٹیسٹ کے نتائج ((ہر روز دوبارہ توازن ، مستقبل تک مقرر) ؛

نوٹ: فریق فرق کی شرح اور یک طرفہ ایف ٹیسٹ کی اہمیت کی سطح صفر کے مفروضے کے مطابق ہے متبادل مفروضہ

متبادل مفروضہ ٭ ہیجنگ ایک ایسے فیوچر کنٹریکٹ پر مبنی ہے جس کی میعاد ختم ہونے کی تاریخ ایک ہی ہوتی ہے اور ہر 8 گھنٹے میں اسے ری بیلنس کیا جاتا ہے۔ ٭ ہم نے ڈیلٹا ہیجنگ کی غلطی کے فرق کو بی ایس ڈیلٹا ہیجنگ کے فرق سے موازنہ کیا اور دو سال کے نمونے کو دو حصوں میں تقسیم کیا۔ ٭ ہم نے تین مختلف مدت کے اختیارات استعمال کیے ، جن کی رقم 0.7 سے 1.3 تک ہوتی ہے ، جب رقم <1 ہوتی ہے تو او ٹی ایم ڈاؤن آپشن کا استعمال کریں ، اور جب رقم >1 ہوتی ہے تو او ٹی ایم واچ اپشن کا استعمال کریں۔ ٭ H

٭ ہیجنگ ایک ایسے فیوچر کنٹریکٹ پر مبنی ہے جس کی میعاد ختم ہونے کی تاریخ ایک ہی ہوتی ہے اور ہر 8 گھنٹے میں اسے ری بیلنس کیا جاتا ہے۔ ٭ ہم نے ڈیلٹا ہیجنگ کی غلطی کے فرق کو بی ایس ڈیلٹا ہیجنگ کے فرق سے موازنہ کیا اور دو سال کے نمونے کو دو حصوں میں تقسیم کیا۔ ٭ ہم نے تین مختلف مدت کے اختیارات استعمال کیے ، جن کی رقم 0.7 سے 1.3 تک ہوتی ہے ، جب رقم <1 ہوتی ہے تو او ٹی ایم ڈاؤن آپشن کا استعمال کریں ، اور جب رقم >1 ہوتی ہے تو او ٹی ایم واچ اپشن کا استعمال کریں۔ ٭ H

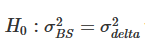

ٹیبل 4۔ ایف - ہیجنگ ٹیسٹ کے نتائج ((8 گھنٹے میں دوبارہ توازن ، مستقل معاہدہ) ؛

نوٹ: فریق فرق کی شرح اور یک طرفہ ایف ٹیسٹ کی اہمیت کی سطح صفر کے مفروضے کے مطابق ہےمتبادل مفروضہ٭ ہیجنگ ایک ایسے فیوچر کنٹریکٹ پر مبنی ہے جس کی میعاد ختم ہونے کی تاریخ ایک ہی ہوتی ہے اور ہر 8 گھنٹے میں اسے ری بیلنس کیا جاتا ہے۔ ٭ ہم نے ڈیلٹا ہیجنگ کی غلطی کے فرق کو بی ایس ڈیلٹا ہیجنگ کے فرق سے موازنہ کیا اور دو سال کے نمونے کو دو حصوں میں تقسیم کیا۔ ٭ ہم نے تین مختلف مدت کے اختیارات استعمال کیے ، جن کی رقم 0.7 سے 1.3 تک ہوتی ہے ، جب رقم <1 ہوتی ہے تو او ٹی ایم ڈاؤن آپشن کا استعمال کریں ، اور جب رقم >1 ہوتی ہے تو او ٹی ایم واچ اپشن کا استعمال کریں۔ ٭ H

ٹیبل 4 کا تجزیہ ٹیبل 2 کی طرح ہی کیا گیا ہے، جس میں 8 گھنٹے کی ری بیلنسنگ کی فریکوئنسی کا استعمال کیا گیا ہے، لیکن تمام اختیارات کے لیے مستقل معاہدوں کا استعمال بطور ہیجنگ۔ ہم نے ٹیبل 2 کے ساتھ بالکل اسی طرح کے بی ایس ڈیلٹا کے خراب کارکردگی کا نمونہ دیکھا، مسکراہٹ کوریج کا استعمال کرتے ہوئے ایس ٹی/ایم وی ڈیلٹا ہیجنگ او ٹی ایم بیئرنگ کے لیے بہت نمایاں اضافہ ہوا ہے۔ اس کے علاوہ مسکراہٹ کوریج کا استعمال کرتے ہوئے ایس ٹی/ایم وی ڈیلٹا ہیجنگ نے ایک بار پھر 10 دن کے او ٹی ایم بیئرنگ کو ہیجنگ کرنے کے لیے نمایاں کارکردگی میں بہت زیادہ اضافہ کیا ہے۔ 2021 میں بغیر کسی ایڈجسٹمنٹ کے مسکراہٹ کوریج ڈیلٹا نے بی ایس ڈیلٹا کو نمایاں طور پر پیچھے چھوڑ دیا ہے۔ ایس ٹی اے ٹی ایم اختیارات کے لیے بھی ایس ٹی/ایم وی ڈیلٹا کا استعمال کرتے ہوئے کچھ چھوٹی چھوٹی افادیت میں اضافہ ہوا ہے، اور تقریباً ہمیشہ دو فریقوں کے درمیان فرق کا تناسب

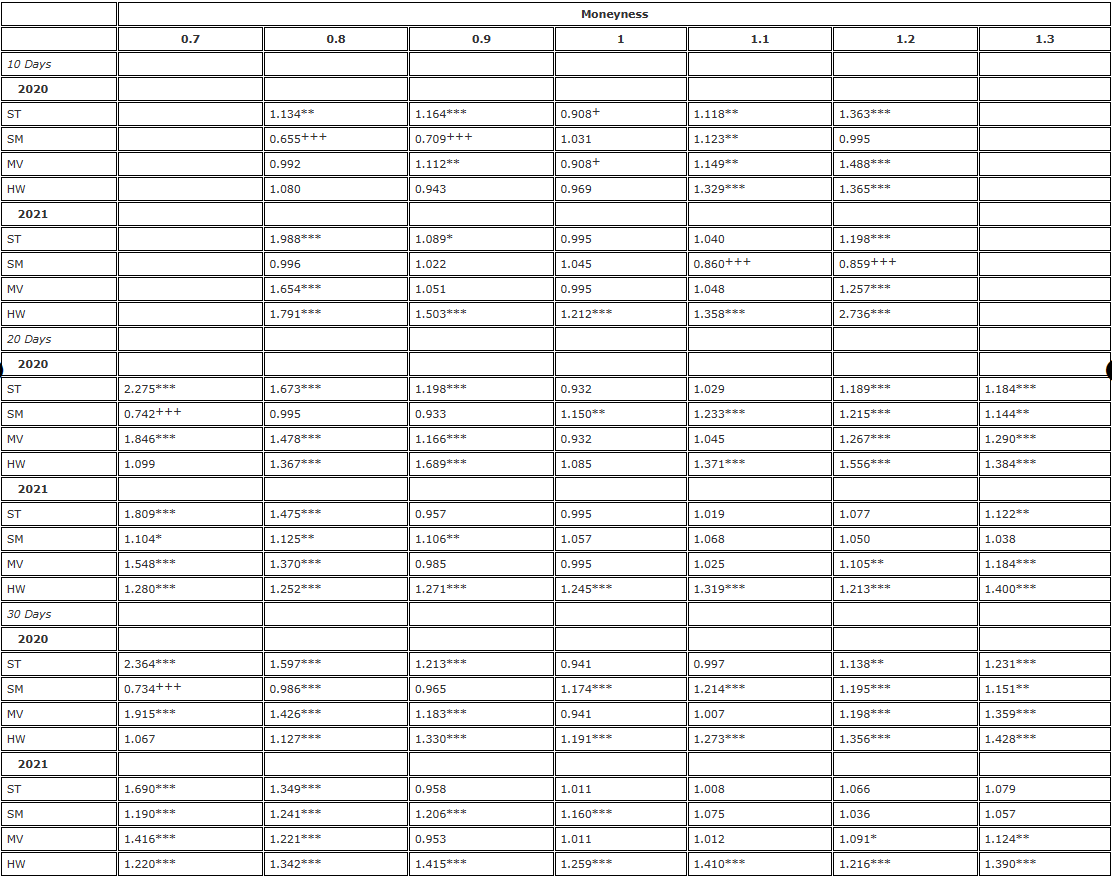

اس دریافت نے ہمیں یہ سوال کرنے پر مجبور کیا کہ کیا مستقل معاہدے فیوچر کے مقابلے میں ایک ہی مدت کے فیوچر کے مقابلے میں بہتر ہیجنگ کا آلہ فراہم کرتے ہیں؟ اس سوال کا جواب دینے کے لئے ہم نے فرق کی شرحوں کا مطالعہ کیا ، جس کا جزو مستقل معاہدوں کے ذریعہ فراہم کردہ ہیجنگ کی غلطی کا فرق ہے ، جس کا جزو مستقل معاہدوں کے ذریعہ فراہم کردہ ہیجنگ کی غلطی کا فرق ہے۔ ہم نے نمونہ کو ایک بار پھر دو سالہ ادوار میں تقسیم کیا ، اور ڈیلٹا (اب بی ایس ڈیلٹا بھی شامل ہے) اور اختیارات کے ذریعہ نتائج درج کیے ، جس میں ٹیبل 5 نتائج دکھاتا ہے۔ ٹیبل میں ، فرق کا تناسب تقریبا less 1 سے کم ہے جس سے ظاہر ہوتا ہے کہ مستقل معاہدوں کا استعمال کرتے ہوئے زیادہ فائدہ مند فرق حاصل کیا جاسکتا ہے) ۔ F۔ مستقل معاہدوں کے ذریعہ فراہم کردہ ہیجنگ کا تناسب ، جس کا جزو مستقل معاہدوں کے مقابلے میں ہے ، بہت چھوٹا ہے۔ مستقل معاہدوں کے ذریعہ فراہم کردہ ہیجنگ کا تناسب ہے + 20 دن کی مدت کے مقابلے میں بہت زیادہ فائدہ مند ہے۔ نتائج تقریبا واضح طور پر کرنسی

ٹیبل 5۔ فیوچرز اور مستقل برعکس کے لئے ایف ٹیسٹ (ہر 8 گھنٹے میں دوبارہ توازن) ۔

نوٹ: فریق فرق کی شرح اور یک طرفہ ایف ٹیسٹ کی اہمیت کی سطح صفر کے مفروضے کے مطابق ہےمتبادل مفروضہ٭ ہیجنگ ایک ایسے فیوچر کنٹریکٹ پر مبنی ہے جس کی میعاد ختم ہونے کی تاریخ ایک ہی ہوتی ہے اور ہر 8 گھنٹے میں اسے ری بیلنس کیا جاتا ہے۔ ٭ ہم نے ڈیلٹا ہیجنگ کی غلطی کے فرق کو بی ایس ڈیلٹا ہیجنگ کے فرق سے موازنہ کیا اور دو سال کے نمونے کو دو حصوں میں تقسیم کیا۔ ٭ ہم نے تین مختلف مدت کے اختیارات استعمال کیے ، جن کی رقم 0.7 سے 1.3 تک ہوتی ہے ، جب رقم <1 ہوتی ہے تو او ٹی ایم ڈاؤن آپشن کا استعمال کریں ، اور جب رقم >1 ہوتی ہے تو او ٹی ایم واچ اپشن کا استعمال کریں۔ ٭ H

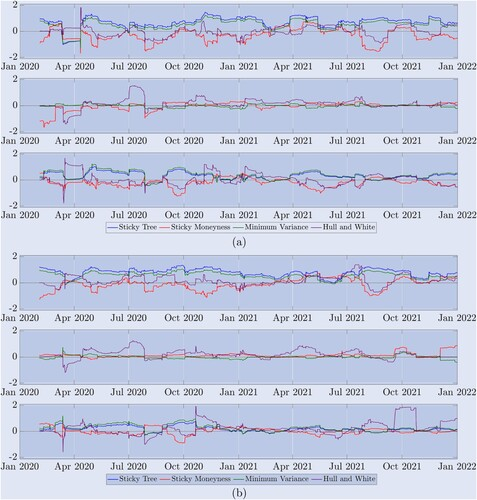

اگرچہ نتائج کی جدولیں مختلف مسکراہٹ کی وکر ایڈجسٹمنٹ کے بارے میں ڈیلٹا کی مجموعی طور پر نسبتا efficiency کارکردگی فراہم کرتی ہیں ، لیکن ہمارے دو سالہ نمونوں میں مختلف مارکیٹ سسٹم شامل ہیں۔ جیسا کہ شکل 5 میں دکھایا گیا ہے ، بٹ کوائن مارکیٹ مستحکم رجحانات ، بینڈ ہلچل اور گرنے کے طوفان کے درمیان تیزی سے اتار چڑھاؤ کرتی ہے۔ لہذا ، کس طرح کے بازار کی حالت میں کون سا ڈیلٹا بہترین کارکردگی کا مظاہرہ کرتا ہے اس کو سمجھنے میں مدد کے ل Figure ، شکل 8 میں تناسب کے وقت کی ترتیب کی وضاحت کی گئی ہے ، یعنی مسکراہٹ کی وکر ایڈجسٹڈ ڈیلٹا کوڈفینیشن کی غلطی کا فرق ڈیلٹا بی ایس کوڈفینیشن کی غلطی سے الگ کیا گیا ہے۔ یہ ہر 8 گھنٹے میں ایک بار ہیڈفینیشن کا دوبارہ حساب لگایا جاتا ہے ، اب ہر ایک کوڈفینیشن کا حساب صرف حالیہ 90 کی قیمت کا استعمال کرتے ہوئے کیا جاتا ہے۔ مثال کے طور پر ، ہم نے ڈیلٹا بی ایس-ایچ ڈبلیو پیرامیٹر کے ساتھ ہی اندازہ لگایا ہے۔ اس

Figure 8. رولنگ نمونہ میں ہیجنگ کی کارکردگی۔ (a) 10 دن کے اختیارات کے نتائج اور (b) 30 دن کے اختیارات کے نتائج۔

مساوات کے تناسب سے پتہ چلتا ہے کہ بی ایس ڈیلٹا کے مقابلے میں ہر قسم کے مستقل متبادل ہیجنگ تناسب کی کارکردگی کو ہر 8 گھنٹے میں ایک بار دوبارہ توازن دیا جاتا ہے ، جس میں ہیجنگ غلطی کے فرق کو پہلے 90 مشاہداتی اقدار کا استعمال کرتے ہوئے شمار کیا جاتا ہے۔ ہم نے دو سال کے نمونے میں (ا) 10 دن کی مدت اور (ب) 30 دن کی مدت کے لئے لاگت کے نتائج درج کیے ہیں۔ ریئل لائن 0 ایک حوالہ ہے ، جس میں 0 سے زیادہ کا تناسب بی ایس کے مقابلے میں خراب کارکردگی کا مظاہرہ کرتا ہے ، اور 0 سے کم کا تناسب بی ایس کے مقابلے میں بہتر کارکردگی کا مظاہرہ کرتا ہے۔ مندرجہ بالا گراف (ا) میں ایم = 0.8 کے او ٹی ایم او اختیارات کی کارکردگی کو بیان کیا گیا ہے ، جبکہ (ب) میں اوپری گراف ایم = 0.7 کے او ٹی ایم او اختیارات کی کارکردگی کو ظاہر کرتا ہے ، درمیانی گراف میں (ا) اور (ب) کے لئے ایم ٹی ایم او اختیارات کی کارکردگی کو ظاہر کیا گیا ہے ، جس میں (ا) 1.2 (ب) اور (ب) 3

مندرجہ بالا تین چارٹ (a) 10 دن کے اختیارات کے نتائج دکھاتے ہیں ، اور مندرجہ ذیل تین چارٹ (b) 30 دن کے اختیارات کے نتائج دکھاتے ہیں۔ ہر صورت میں (a) اور (b) ، جو کہ او ٹی ایم بوائے آپشنز ہیں ، ان چارٹوں نے 2 کے نتائج کی تصدیق کی ہے: تقریبا throughout پوری مدت کے دوران ، ایس ٹی (بلیو) اور ایم وی (گرین) کے ڈیلٹا نے خراب کارکردگی کا مظاہرہ کیا ، دونوں بی ایس سے نیچے تھے۔ ڈرمین (Derman) 1999 کے مطابق ، مارکیٹ کی درجہ بندی کے لئے توقعات کے مطابق ، ایس ایم ڈیلٹا نے بھی مارکیٹ میں وقفے کے ساتھ محدود مدت کے دوران ڈیلٹا سے بہتر کارکردگی کا مظاہرہ نہیں کیا ، لیکن جب مارکیٹ میں رجحان ہوتا ہے ، جیسے جنوری 2021 میں شروع ہونے والی پہلی بڑی بکس مارکیٹ اور اسی سال کے آخر میں دوسری بکس مارکیٹ ، جبکہ ڈیلٹا کی کارکردگی ایس ایم بی ایس کے مقابلے میں اتنی اچھی نہیں لگتی ہے۔ ڈیلٹا کی کارکردگی عام طور پر کسی بھی مدت کے دوران مختلف ہوتی ہے۔ ہر گروپ میں دائیں بازو کے مقابلے میں دائیں بازو کے مقابلے میں

7. اختتام

اس سے قبل کی تعلیمی تحقیق میں صرف اسٹاک انڈیکس کے اختیارات کے لیے بے ماڈل مسکراہٹ کی وکر کے ضمنی اور نظام پر منحصر مسکراہٹ کی وکر ایڈجسٹمنٹ کے ساتھ ڈیلٹا ہیجنگ کا مطالعہ کیا گیا ہے۔ اگرچہ نتائج متضاد ہیں ، لیکن عام طور پر یہ نتیجہ اخذ کیا گیا ہے کہ مسکراہٹ کی وکر ایڈجسٹمنٹ کے ساتھ ہیجنگ کا تناسب صرف کچھ معاملات میں ہی بلیک سکولس ڈیلٹا کے لئے بیلنس بیلس کے اختیارات کی کارکردگی کو بہتر بناتا ہے۔ تاہم ، ہم نے ثابت کیا ہے کہ بٹ کوائن کے ضمنی اتار چڑھاؤ کی وکر کے مسکراہٹ کے اختیارات اسٹاک انڈیکس کے اختیارات کے مقابلے میں بہت مختلف کارکردگی کا مظاہرہ کرتے ہیں ، لہذا تحقیق کرنے والوں کی طرف سے عام طور پر پسند کردہ مسکراہٹ کی وکر ایڈجسٹمنٹ کے تناسب کی کارکردگی بہت معنی رکھتی ہے۔

ہم ایڈجسٹڈ ڈیلٹا کے مختلف ممکنہ استعمالوں کی حوصلہ افزائی کرتے ہیں ، جن میں سے زیادہ تر صرف ہیجنگ آپشنز کے حقیقی تعلقات اور میعاد ختم ہونے کی مدت پر منحصر ہے ۔ ڈیریبٹ آپشنز کے منفرد ڈیٹا سیٹ کا استعمال کرتے ہوئے ، ہم ڈیریبٹ ایکسچینج پر سب سے زیادہ فعال بٹ کوائن آپشنز کے ہیجنگ اثرات کا موازنہ کرنے کے قابل ہیں ، جہاں موجودہ اختیارات کی قیمتیں موجودہ بی ٹی سی انڈیکس پر 30 فیصد نیچے اور میعاد ختم ہونے کی مدت ایک ماہ تک ہوتی ہیں۔ ہم نے ڈیلٹا ہیجنگ کی غلطی کے فرق کا تجزیہ کیا ، جہاں ہیجنگ کا آلہ صرف ایک ہی وقت میں میعاد ختم ہونے والے فیوچر کرنسی کے معاہدوں کا نتیجہ ہوسکتا ہے ، یا مستقل معاہدوں کا بھی۔ یہ ایک جدید مصنوع ہے جو کریپٹوکرنسی ڈیویریٹیو مارکیٹ میں منفرد ہے۔ ہم نے اس فرق کا موازنہ بہت ہی مختصر طور پر کیا ، جیسے کہ ہم نے ڈیلٹا کی شرح کو تقریباً ہر آٹھ فاصلے پر استعمال کرتے ہوئے مستقل طور پر مستقل طور پر استعمال کیا ، یا ہر دن ایک ہی

اس طریقہ کار کے ذریعہ ، ہم نے ثابت کیا ہے کہ بے معنی اختیارات کے ل the ، مسکراہٹ کی وکر کا ضمنی (مستحکم مالیاتی) ڈیلٹا کا ہیجنگ اثر معیاری بلیک سکولز ڈیلٹا سے نمایاں طور پر بہتر ہے ، اور بعض معاملات میں کارکردگی میں 40٪ سے زیادہ اضافہ ہوا ہے۔ کم سے کم فرق ڈیلٹا بھی بی ایس ڈیلٹا سے بہتر ہے ، لیکن صرف قیمت کے اختیارات تک ہی محدود ہے کیونکہ یہ چپچپا درخت ڈیلٹا کے ساتھ مطابقت رکھتا ہے۔ کوئی دوسرا مسکراہٹ کی وکر ایڈجسٹ کرنے والا ڈیلٹا بی ایس ڈیلٹا میں مستقل طور پر بہتری نہیں لاتا ہے ، اور یہاں تک کہ 2021 کے بیشتر حصے میں بھی ، مسکراہٹ کا ضمنی اور کم سے کم فرق ڈیلٹا کا ہیجنگ کارکردگی کا مظاہرہ کرتا ہے۔ صرف ایک ہی استثناء یہ ہے کہ بے معنی قلیل مدتی پیشن گوئی کے اختیارات میں مسکراہٹ کا ضمنی مسکراہٹ بھی بہت اچھا ہے ، جب ضمنی شرح اتار چڑھاؤ کی وکر کے مجموعی جھکاؤ کا تناسب معیاری مدت کے ساتھ درست ہوتا ہے۔ اسٹ

ہماری تحقیق میں بنیادی طور پر مستحکم بے ماڈل فریم ورک پر توجہ دی گئی ہے ، جو کہ بہت سارے پریکٹیشنرز کا انتخاب بھی ہے۔ ہم نے کسی بھی پیرامیٹرز کے بے ترتیب اور / یا مقامی اتار چڑھاؤ کے ماڈل کا استعمال کرتے ہوئے ہیجنگ پر غور نہیں کیا ہے ، اس کی وجہ یہ ہے کہ ان عملوں کی اسکیل کی عدم تبدیلی کا مطلب یہ ہے کہ ڈیلٹا دراصل بے ماڈل ہے ، لہذا اس تحقیق میں استعمال ہونے والی مسکراہٹ میں ڈیلٹا اوورلیپنگ کا مطلب ہے۔ چونکہ ہم نے اس تحقیق میں لی کا مستحکم کم سے کم فرق ڈیلٹا متعارف کرایا ہے (2001) ، لہذا ہمیں لگتا ہے کہ متحرک ڈیلٹا ہیجنگ کے لئے مختلف بے ترتیب اتار چڑھاؤ کے عمل کو شامل کرنا ایک تحقیقی مسئلہ ہے جو موجودہ کریپٹو انڈسٹری کے لئے بہت متعلقہ نہیں ہے۔

اس مضمون میں اکثر متوازن ڈائنامک ڈیلٹا ہیجنگ پر توجہ دی گئی ہے ، جس سے بٹ کوائن کے اختیارات بنانے والے مارکیٹرز کو 2021 میں ایک مسابقتی برتری حاصل کرنے میں مدد مل سکتی ہے ، جو واقعی پختہ ہونے کا آغاز ہوا ہے۔ تاہم ، بٹ کوائن مارکیٹ اتنی تیزی سے ترقی کر رہی ہے کہ بڑے پیشہ ور تاجر جیسے جمپ ٹریڈنگ ، جین اسٹریٹ ، ایکس بی ٹی او ، اور کمبر لینڈ ڈی آر ڈبلیو بٹ کوائن کے اختیارات کی تجارت کر رہے ہیں ، جس میں عام طور پر روزانہ 1 بلین ڈالر سے زیادہ کی تجارت ہوتی ہے۔ بہت سے نئے میعاد ختم ہونے والے اور اختیارات کے معاہدوں کا سائز بھی جاری ہے تاکہ طلب کو پورا کیا جاسکے۔ مثال کے طور پر ، سی ایم ای نے حال ہی میں خوردہ تجارت کی طرف مائل بٹ کوائن کے اختیارات کا آغاز کیا ہے۔ اس کے باوجود ، بٹ کوائن کے اختیارات کی فروخت کی قیمتیں نسبتا large بڑی ہیں ، جو ایک بار پھر استعمال ہونے والے خصوصی بینڈ یا مستقل کرنسی کے معاہدوں سے کہیں زیادہ ہیں۔ لہذا ، بٹ کوائن مارکیٹ میں منافع بخش اختیارات

اعلانات

ہم نامعلوم جائزہ لینے والوں کا شکریہ ادا کرتے ہیں ، جن کی رائے نے اس مضمون میں بہتری لائی ہے۔

انکشافات

مصنفین کا کہنا ہے کہ ان کے مفادات میں کوئی تنازعہ نہیں ہے۔

اِضافہ

-

اس کے مقابلے میں ، غیر پیمانے پر مستقل ماڈل (جیسے ڈپائر کا مقامی اتار چڑھاؤ ماڈل (1994) یا ڈرمین اور کینی کا چپچپا درخت ماڈل (1994)) سے اخذ کردہ ڈیلٹا نظریاتی طور پر پیمانے پر مستقل ڈیلٹا کے مترادف نہیں ہے۔ کم سے کم فرق ڈیلٹا بھی پیمانے پر مستقل ڈیلٹا نہیں ہے ، یہ قیمت میں غیر صفر اتار چڑھاؤ سے متعلق ویگا اثر کی مجموعی ڈائریکٹری بھی شامل ہے۔

-

مثال کے طور پر،CAIA مضامینمیڈیا پر ایک اور پوسٹمضامیناورریسک لیٹیاوراسٹیک ایکسچینجہم نے ایک بار پھر اس کے بارے میں بات کی ہے.

-

اس حصے میں ، Nastasi et al. (2020) نے مسکراہٹ کی مستقل مزاجی کے ماڈل کو مسکراہٹ کی حرکیات کو پکڑنے کے ل commodity استعمال کیا ، جبکہ Malz (2000) نے وضاحت کی کہ کس طرح مسکراہٹ کی ایڈجسٹمنٹ کو فاریکس آپشنز کے خطرے کی پیمائش کرتے وقت مدنظر رکھا جائے۔

-

ڈیریبٹ کے اختیارات دو دن ، دو ہفتوں ، دو مہینوں اور سہ ماہی کی مدت کے ساتھ ختم ہوتے ہیں ، جو 9 یا 12 ماہ تک ہوسکتے ہیں۔ اس کی علامت ڈیریبٹ بی ٹی سی انڈیکس ڈیریبٹ ہے ، جو 11 تبادلے پر تازہ ترین بٹ کوائن کی قیمتوں کا مساوی اوسط ہے ، جس میں سب سے زیادہ قیمت اور کم قیمت شامل نہیں ہے ، باقی 9 قیمتوں کو حساب کتاب کے اشارے کے لئے استعمال کیا جاتا ہے۔ فی الحال ، ان تبادلے میں سکوں ، بٹ فائنکس ، بٹ اسٹیمپ ، بٹ ریکس ، سکے بیس پرو ، جیمنی ، ہووبی گلوبل ، ایٹ بٹ ، کرکن ، ایل ایم ایکس ڈیجیٹل اور اوک ایکس شامل ہیں ، یہ اشاریہ ہر سیکنڈ میں اپ ڈیٹ ہوتا ہے۔ اختتامی تاریخوں کی تعداد اختتامی تاریخوں سے زیادہ ہے۔ لہذا ، ڈیریبٹ کے لئے ایک ہی وقت میں ڈالر کی قیمتوں کے مقابلے میں اختتامی تاریخوں کی قیمتوں کو ظاہر کرنے کے ل they ، وہ اختتامی تاریخوں کے ساتھ ہی استعمال کرتے ہیں۔ڈیریبٹ کے اختیارات کے دستاویزاتواضح طور پر اشارہ کیا گیا اشارہ ڈیریبٹ بی ٹی سی انڈیکس ہے۔ مختصر مدت کے اختیارات کے لئے ، اس کی کارکردگی کی حد بی ٹی سی کی موجودہ قیمت کے 50٪ سے 150٪ تک ہوتی ہے ، اور 6 ماہ سے زیادہ کی مدت کے اختیارات کے لئے ، اس کی کارکردگی کی حد بی ٹی سی کی موجودہ قیمت کے 800٪ تک ہوتی ہے۔

-

دیکھیےسی بی او ای کے تاریخی اختیاراتاس کے علاوہ ، آپ کو یہ جاننے کی ضرورت ہے کہ سی بی او ای پر ایس پی ایکس کے اختیارات کی تجارت کی مقدار کتنی ہے۔

-

دیکھیےبٹ کوائن کے اختیارات کی تجارتاورکوکسین بٹ کوائن کے اختیارات。

-

اس کے بعد سی ایم ای ((۵٪) اور پھر اوکے ایکس ((۲.۵٪) ،以及FTX和Bit.comمزید معلومات کے لیے ملاحظہ کریں۔بلاک اختیارات。

-

حتمی آمدنی کا حساب لگانے کے لئے ، ڈیریبٹ نے بی ٹی سی انڈیکس کی اوسط قیمت کو 30 منٹ کی میعاد ختم ہونے سے پہلے بطور معاوضہ استعمال کیا ہے۔ڈیریبٹ کے اختیارات کے دستاویزات◄ یہ نوٹ کرنا ضروری ہے کہ ڈیریبٹ بٹ کوائن کے اختیارات کی مارکیٹ مکمل نہیں ہے۔ ◄ انڈیکس خود ہی ناقابل تجارت ہے اور اس کی مہنگی نقل اور کثرت سے دوبارہ توازن کی ضرورت ہے۔ ◄ اس وجہ سے کہ درست حساب کتاب کے بارے میں معلومات کی کمی کی وجہ سے ، تاجروں کے لئے مارکیٹ مکمل نہیں ہے۔ تاہم ، اس مسئلے پر تفصیلی بحث اس مضمون کے دائرہ کار سے باہر ہے ، لہذا ہم مشورہ دیتے ہیں کہ اس پر گہرائی سے تبادلہ خیال کیا جائے۔

-

برائے مہربانی دیکھیں 2022گذشتہ سال مرکزی کریپٹوکرنسی مارکیٹدرجہ بندی۔

-

ریورس فیوچر بٹ کوائن کی ڈالر کی قیمت یا بٹ کوائن انڈیکس کی قدر پر مبنی بٹ کوائن میں قیمت والے فیوچر معاہدے ہیں۔ معیاری اور ریورس فیوچر دونوں ڈالر کی قیمت کو بطور اشارے استعمال کرتے ہیں ، لیکن ان میں فرق اس بات کا ہے کہ کس طرح ان کا تصفیہ کیا جاتا ہے: سی ایم ای کے معیاری فیوچر کی نامزد رقم 0.1 یا 5 بٹ کوائنز ہے اور ڈالر میں ادائیگی کی جاتی ہے ، جبکہ ریورس فیوچر کی نامزد رقم 1 یا 10 ڈالر ہے اور اس سے زیادہ بٹ کوائن ہے۔ دوسری طرف ، اس ادائیگی کے طریقہ کار کے نتیجے میں مختلف منافع ((PnL) حساب لگایا جاتا ہے۔ معیاری فیوچر کے ل the ، اس کی افتتاحی قیمت کو کم کرنے کی ضرورت ہوگی اور اس کے نتیجے میں نامیاتی رقم کو ضرب دی جائے گی ، جس سے امریکی ڈالر میں حساب کتاب میں نقصان اٹھانا ممکن ہے۔

-

برائے مہربانی دیکھیںڈیریبٹ کے پائیدار فنڈزڈیری بٹ کی شرح کی حساب کتاب کے بارے میں مزید معلومات حاصل کریں۔

-

برائے مہربانی دیکھیںبلاکیاکوائنگلاستاہم ، ہم نے بہت سے تبادلے کو نظرانداز کردیا ہے جو مصنوعی طور پر تجارت کو بڑھا رہے ہیں کیونکہ وہ تجارت کو صاف کرتے ہیں۔

-

Coleman et al. (2001) اور بہت سے دیگر مصنفین نے بھی اس طرح کے تخمینے کا استعمال کرنے کی تجویز پیش کی ہے۔

-

ڈرمین (۱۹۹۹) نے کہا کہ ایس ایس ماڈل بی ایس ماڈل کی نقل ہے جس میں چھپی ہوئی اتار چڑھاؤ کے درخت ہیں۔

-

بہت گہری بے معنی بوائے ڈاؤن ((m = 0.7) اور بوائے ہاؤس (m = 1.3) کے علاوہ، یہ اختیارات مختصر مدت کے اختتام کے زمرے میں تجارتی حجم سے کم ہیں۔ ہم صرف 75 فیصد وقت کے لئے مجموعی قیمتوں کا حساب لگا سکتے ہیں، لہذا ان اختیارات کو ہمارے حتمی نتائج میں خارج کر دیا گیا ہے۔

-

یقیناً ہر اختیار کی سطح کے پی سی پی کی قدر مختلف ہوتی ہے۔ چونکہ تجارت عام طور پر اے ٹی ایم آپشنز پر مرکوز ہوتی ہے، لہذا آئی ٹی ایم/او ٹی ایم کے اختیار کی سطح کو تلاش کرنا مشکل ہے جس میں ایک ہی وقت میں بولی اور بوائے آپشنز فعال ہوں، لہذا ہم اے ٹی ایم آپشنز سے ریورس پی سی پی کی قدر کا استعمال کرتے ہیں۔ ہم دو ملحقہ ختم ہونے کی تاریخوں کے اے ٹی ایم پی سی پی کی قدروں کو داخل کرتے ہیں اور جب ضرورت ہو تو ان اقدار کا استعمال کرتے ہوئے ایک جامع فکسڈ فریکوئنسی اختیار کی قیمت حاصل کرتے ہیں۔

-

مثال کے طور پر ، چونکہ ہم ہمیشہ مستقل معاہدوں کو تعمیر میں رکھتے ہیں ، لہذا جب مستقل معاہدے کا بیعانہ درست ہوتا ہے تو ، ہیجنگ کرنے والوں کو سرمایہ کی فیس ادا کرنے کی ضرورت ہوتی ہے ، اور جب بیعانہ منفی ہوتا ہے تو ، ہیجنگ کرنے والوں کو سرمایہ کی فیس ملتی ہے۔ اس کے برعکس ، ہیجنگ کرنے والے کثیر الاضلاع کی پوزیشنوں کے ساتھ ہوتا ہے۔ بہر حال ، اعداد و شمار 7 سے ہم دیکھ سکتے ہیں کہ مستقل معاہدوں کے لئے بیعانہ مختلف ہوتا ہے ، کبھی مثبت ، کبھی منفی۔ ہیجنگ کرنے والے الگورتھم لکھنا مشکل نہیں ہے کہ وہ سرمایہ کی فیس ختم ہونے سے پہلے ہیجنگ پوزیشن سے مکمل طور پر نکل جائیں ، لیکن اگر ہیجنگ کرنے والے کو سرمایہ کی فیس مل جائے گی تو وہ نہیں نکلیں گے۔ اس طرح کی ہیجنگ کرنے والی حکمت عملی آج ہیجنگ فنڈز میں بہت عام ہے ، اور اس طرح کی حکمت عملی کو روکنے کے لئے کوئی حکمت عملی نہیں ہے۔ تاہم ، ہم صرف ہیجنگ کرنے والی حکمت عملی میں سرمایہ کی فیس کی حکمت عملی شامل کرنے کی تجویز کرتے ہیں ، کیونکہ ہم اس حکمت عملی کو تلاش نہیں کرتے ہیں جو

-

اے ٹی ایم آپشنز کے لئے ، ایس ٹی اور ایم وی ڈیلٹا ایک جیسے ہیں ، لہذا نتائج ایک جیسے ہیں ، لیکن صرف اس صورت میں۔

حوالہ جات

-

الیگزینڈر ، سی ، قیمتوں کا تعین ، ہیجنگ اور تجارتی مالیاتی آلات۔ مارکیٹ رسک تجزیہ III ، 2008 (وائیلی) ۔[گوگل اسکالر]

-

الیگزینڈر ، سی۔ اور نوگیرا ، ایل۔ ، ماڈل فری ہیج ریشن اور اسکیل انوریینٹ ماڈل۔ جے بینک۔ فنانس ، 2007 اے ، 31 ، 1839

1861۔ [کراس ریف], [سائنس کی ویب ®], [گوگل اسکالر] -

الیگزینڈر ، سی۔ اور نوگیرا ، ایل۔ ، قابل تجارت اثاثوں پر یکساں دعووں کے لئے ماڈل فری قیمت ہیج تناسب۔ کوانٹ فنانس ، 2007b ، 7 (()) 5) ، 473

479۔ [ٹیلر اینڈ فرانسس آن لائن], [سائنس کی ویب ®], [گوگل اسکالر] -

الیگزینڈر ، سی ، روبینوف ، اے ، کلیپکی ، ایم اور لیونٹسنس ، ایس ، ریجیم پر منحصر مسکراہٹ ایڈجسٹڈ ڈیلٹا ہیجنگ۔ جے فیوچر مارک ، 2012 ، 32 ((3) ، 203

229۔ [کراس ریف], [سائنس کی ویب ®], [گوگل اسکالر] -

الیگزینڈر ، سی ، چن ، ڈی اور امیراج ، اے ، بلیک

سکولز کی دنیا میں الٹا اور کوانٹو الٹا اختیارات۔ ایس ایس آر این ورکنگ پیپر ، 2022a۔ [کراس ریف], [گوگل اسکالر] -

الیگزینڈر ، سی ، ڈینگ ، جے ، فینگ ، جے اور وان ، ایچ ، خالص خریداری کا دباؤ اور بٹ کوائن آپشن تجارت میں معلومات۔ جے فنانس۔ مارک ، 2022 بی۔ (پریس میں مضمون)[کراس ریف], [گوگل اسکالر]

-

ایٹی ، ایل ، مسکراہٹ سے متعلق ڈیلٹا ہیجنگ کی کارکردگی۔ کینیڈا ڈیوریویٹس انسٹی ٹیوٹ ، تکنیکی نوٹ TN 17-01 ، 2017.[گوگل اسکالر]

-

بکیشی ، جی ، کاؤ ، سی اور چن ، زیڈ۔ متبادل آپشن قیمتوں کے ماڈل کی تجرباتی کارکردگی۔ جے فنانس ، 1997 ، 52 ، 2003

2049۔ [کراس ریف], [سائنس کی ویب ®], [گوگل اسکالر] -

بیٹس ، ڈی ، مسکراہٹ کو ہیجنگ کرنا۔ فنانس ریزولوشن لیٹ ، 2005 ، 2 (()) ، 195

200۔ [کراس ریف], [گوگل اسکالر] -

بلیک ، ایف۔ اور سکولز ، ایم۔ ، اختیارات اور کارپوریٹ ذمہ داریوں کی قیمتوں کا تعین۔ جے پولیٹ۔ ایکون ، 1973 ، 81 (((3) ، 637

654. [کراس ریف], [سائنس کی ویب ®], [گوگل اسکالر] -

بلس ، آر۔ اور پینیگرٹزوگلو ، این۔ ، ضمنی احتمال کثافت افعال کے استحکام کی جانچ۔ جے بینک۔ فنانس ، 2002 ، 26 (((2-3) ، 381

422. [کراس ریف], [سائنس کی ویب ®], [گوگل اسکالر] -

چن ، کے۔ اور ہوانگ ، وائی۔ ، بٹ کوائن آپشنز کی قیمتوں کا تعین اور ہیجنگ کے لئے چھلانگ کے خطرے اور چھلانگ پھیلاؤ ماڈل کا پتہ لگانا۔ ریاضی ، 2021 ، 9 ((20) ، 2567.[کراس ریف], [گوگل اسکالر]

-

چی ، وائی۔ اور ہاؤ ، ڈبلیو۔ ، کریپٹو کرنسیوں کے ل Vola Vola Volatility Volatility ماڈل اور اختیارات کی مارکیٹ میں ایپلی کیشنز۔ جے انٹ فنانس۔ مارک I ، 2021 ، 75 ، 101421۔[کراس ریف], [گوگل اسکالر]

-

کولمین ، ٹی ، کیم ، وائی ، لی ، وائی اور ورما ، اے ، ڈائنامک ہیجنگ کے ساتھ طے شدہ مقامی اتار چڑھاؤ فنکشن ماڈل۔ جے رسک ، 2001 ، 4 (((1) ، 63

89. [ٹیلر اینڈ فرانسس آن لائن], [گوگل اسکالر] -

کریپٹو کمپیر، ایکسچینج جائزہ۔ ستمبر 2022، 2022۔[گوگل اسکالر]

-

کریپی ، ایس ، ڈیلٹا ہیجنگ ویگا رسک؟ کوانٹ فنانس ، 2004 ، 4 (()) 5) ، 559

579۔ [ٹیلر اینڈ فرانسس آن لائن], [سائنس کی ویب ®], [گوگل اسکالر] -

ڈرمین ، ای۔ ، اتار چڑھاؤ کے نظام۔ خطرہ ، 1999 ، 12 ((4) ، 55

59۔ [گوگل اسکالر] -

ڈرمین ، ای۔ اور کینی ، آئی۔ ، اتار چڑھاؤ کی مسکراہٹ اور اس کا ضمنی درخت۔ مقداری حکمت عملیوں کی تحقیق کے نوٹ ، 1994.[گوگل اسکالر]

-

ڈرمین ، ای ، کینی ، آئی اور زو ، جے ، مقامی اتار چڑھاؤ کی سطح: انڈیکس آپشن کی قیمتوں میں معلومات کو کھولنا۔ فنانس۔ تجزیہ۔ جے ، 1996 ، 52 ، 25

36۔ [ٹیلر اینڈ فرانسس آن لائن], [گوگل اسکالر] -

ڈفی ، ڈی ، پین ، جے اور سنگلٹن ، کے ، ٹرانسفارمیشن تجزیہ اور اففین جمپ ڈفیوژن کے لئے اثاثوں کی قیمتوں کا تعین۔ ایکونومیٹرکا ، 2000 ، 68 (()) ، 1343

1376۔ [کراس ریف], [سائنس کی ویب ®], [گوگل اسکالر] -

ڈوپائر ، بی ، مسکراہٹ کے ساتھ قیمت۔ رسک میگ ، 1994 ، 7 (()) 1) ، 18

20. [گوگل اسکالر] -

فینگلر ، ایم۔ ، ضمنی اتار چڑھاؤ کی سطح کا ثالثی سے پاک ہموار کرنا۔ کوانٹ فنانس ، 2009 ، 9 ((4) ، 417

428. [ٹیلر اینڈ فرانسس آن لائن], [سائنس کی ویب ®], [گوگل اسکالر] -

فرانسوا ، پی۔ اور اسٹینٹوفٹ ، ایل۔ ، مسکراہٹ سے متعلق ہولڈنگ کے ساتھ اتار چڑھاؤ کے خطرے کے ساتھ۔ جے فیوچر مارک۔ ، 2021 ، 41 ((8) ، 1220

1240۔ [کراس ریف], [گوگل اسکالر] -

ہو ، اے ، وانگ ، ڈبلیو ، چن ، سی اور ہارڈل ، ڈبلیو ، کریپٹوکرنسی کے اختیارات کی قیمتوں کا تعین۔ جے فنانس۔ اکنامکس ، 2020 ، 18 ((2) ، 250

279۔ [سائنس کی ویب ®], [گوگل اسکالر] -

ہل ، جے اینڈ وائٹ ، اے ، اختیارات کے لئے زیادہ سے زیادہ ڈیلٹا ہیجنگ۔ جے بینک۔ فنانس ، 2017 ، 17 ، 180

190. [کراس ریف], [گوگل اسکالر] -

جلان ، اے ، میٹکووسکی ، آر۔ اور عزیز ، ایس۔ ، بٹ کوائن آپشنز مارکیٹ: قیمتوں کا تعین اور خطرے پر پہلی نظر۔ ایپلی کیشن۔ ایکون ، 2021 ، 53 (((17) ، 2026

2041۔ [ٹیلر اینڈ فرانسس آن لائن], [گوگل اسکالر] -

لی ، آر۔ ، اسٹوکاسٹک اتار چڑھاؤ کے تحت ضمنی اور مقامی اتار چڑھاؤ۔ انٹ جے تھیوری۔ ایپلی فنانس ، 2001 ، 4 (()) 1) ، 45

89. [کراس ریف], [گوگل اسکالر] -

مالز ، اے۔ ، آپشن کی قیمتوں سے مستقبل کی زر مبادلہ کی شرح کے امکانات کی تقسیم کا تخمینہ لگانا۔ جے ڈیوریو ، 1997 ، 5 (()) 2) ، 18

36. [کراس ریف], [گوگل اسکالر] -

مالز ، اے ، ویگا خطرہ اور مسکراہٹ۔ رسک میٹرکس ورکنگ پیپر نمبر 99

06 ، 2000. [کراس ریف], [گوگل اسکالر] -

میٹک ، جے ، پیکہم ، این۔ اور ہارڈل ، ڈبلیو۔ ، کریپٹوکرنسی کے اختیارات کو ہیج کرنا۔ ایس ایس آر این ورکنگ پیپر ، 2021۔[کراس ریف], [گوگل اسکالر]

-

میک نیل ، اے۔ اور فری ، آر۔ ، ہیٹروسکیڈاسٹک مالیاتی ٹائم سیریز کے لئے دم سے متعلق رسک کی پیمائش: ایک انتہائی قدر کا نقطہ نظر۔ جے ایمپائر۔ فنانس ، 2000 ، 7 (()) 3) ، 271

300. [کراس ریف], [گوگل اسکالر] -

نستاسی ، ای۔ ، پالویچینی ، اے۔ اور سارٹوریلی ، جی۔ ، خام مال کی منڈیوں میں مسکراہٹ ماڈلنگ۔ Int. J. Theor. Appl. Finance ، 2020 ، 23 (()) 3) ، 2050019۔[کراس ریف], [گوگل اسکالر]

-

ساؤر ، بی ، ورچوئل کرنسیاں ، منی مارکیٹ ، اور مالیاتی پالیسی۔ انٹ. ایڈو. اکن.[کراس ریف], [گوگل اسکالر]

-

سیو ، ٹی کے اور ایلیٹ ، آر ، سیٹرا گارچ ماڈل کے ساتھ بٹ کوائن آپشن کی قیمتوں کا تعین۔ یورو جے فنانس ، 2021 ، 27 (()) ، 564

595. [ٹیلر اینڈ فرانسس آن لائن], [سائنس کی ویب ®], [گوگل اسکالر] -

Vähämaa، S.، مسکراہٹ کے ساتھ ڈیلٹا ہیجنگ. فنانس. مارک. پورٹ فولیو مینجمنٹ.، 2004، 18 (((3) ، 241

255. [کراس ریف], [گوگل اسکالر]

اصل مضمون:https://www.tandfonline.com/doi/full/10.1080/14697688.2023.2181205

- ڈیجیٹل کرنسیوں میں لیڈ لیگ سوٹ کا تعارف (3)

- کریپٹوکرنسی میں لیڈ لیگ اربیٹریج کا تعارف (2)

- ڈیجیٹل کرنسیوں میں لیڈ لیگ سوٹ کا تعارف ((2)

- ایف ایم زیڈ پلیٹ فارم کی بیرونی سگنل وصولی پر بحث: حکمت عملی میں بلٹ ان ایچ ٹی پی سروس کے ساتھ سگنل وصول کرنے کے لئے ایک مکمل حل

- ایف ایم زیڈ پلیٹ فارم کے بیرونی سگنل وصول کرنے کا جائزہ: حکمت عملی بلٹ میں HTTP سروس سگنل وصول کرنے کا مکمل نظام

- کریپٹوکرنسی میں لیڈ لیگ اربیٹریج کا تعارف (1)

- ڈیجیٹل کرنسی میں لیڈ لیگ سوٹ کا تعارف ((1)

- ایف ایم زیڈ پلیٹ فارم کی بیرونی سگنل وصولی پر تبادلہ خیال: توسیع شدہ اے پی آئی بمقابلہ حکمت عملی بلٹ ان HTTP سروس

- ایف ایم زیڈ پلیٹ فارم کے لئے بیرونی سگنل وصول کرنے کا جائزہ: توسیع API بمقابلہ حکمت عملی بلٹ ان HTTP سروس

- رینڈم ٹکر جنریٹر پر مبنی حکمت عملی ٹیسٹنگ کے طریقہ کار پر بحث

- بے ترتیب مارکیٹ جنریٹر پر مبنی حکمت عملی ٹیسٹنگ کے طریقوں کا جائزہ

- متبادل تجارتی خیالات - K لائن ایریا ٹریڈنگ حکمت عملی

- مارکیٹ شور کی تعمیر اور استعمال

- PSY (نفسیاتی لائن) عنصر اپ گریڈنگ اور تبدیلی

- ہائی فریکوئنسی ٹریڈنگ کی حکمت عملی تجزیہ - پینی جمپ

- پوزیشن رسک کی پیمائش کیسے کی جائے - VaR طریقہ کار کا تعارف

- متبادل تجارت کے خیالات - K لائن کے علاقے کی تجارت کی حکمت عملی

- کس طرح ہولڈنگ رسک کو پیمائش کرنے کے لئے VaR طریقہ کار کا تعارف

- ایف ایم زیڈ موبائل اے پی پی ٹریڈنگ ٹرمینل، آپ کے مقداری تجارتی تجربے کو بااختیار بناتا ہے

- FMZ موبائل اپلی کیشن ٹریڈنگ ٹرمینل، آپ کو ایک مقداری ٹریڈنگ کے تجربے کو طاقت

- تجزیہ اور استعمال کے لئے ہدایات کے بارے میں بلٹ ان تقریب _Cross

- ہائی فریکوئنسی ٹریڈنگ کی حکمت عملیوں کے بارے میں خیالات (5)

- ہائی فریکوئنسی ٹریڈنگ کی حکمت عملیوں کے بارے میں خیالات (4)

- ہائی فریکوئنسی ٹریڈنگ کی حکمت عملی کے بارے میں سوچنا (5)

- ہائی فریکوئنسی ٹریڈنگ کی حکمت عملی کے بارے میں سوچنا (4)

- ہائی فریکوئنسی ٹریڈنگ کی حکمت عملیوں کے بارے میں خیالات (3)

- ہائی فریکوئنسی ٹریڈنگ کی حکمت عملی کے بارے میں سوچنا (3)

- ہائی فریکوئنسی ٹریڈنگ کی حکمت عملیوں کے بارے میں خیالات (2)

- ہائی فریکوئینسی ٹریڈنگ کی حکمت عملی کے بارے میں سوچنا (2)

- ہائی فریکوئنسی ٹریڈنگ کی حکمت عملیوں کے بارے میں خیالات (1)

- ہائی فریکوئنسی ٹریڈنگ کی حکمت عملی کے بارے میں سوچنا (1)