مقداری تجارت سے موجد کا تعارف - مبادیات سے مشق تک

2

14686

2

14686

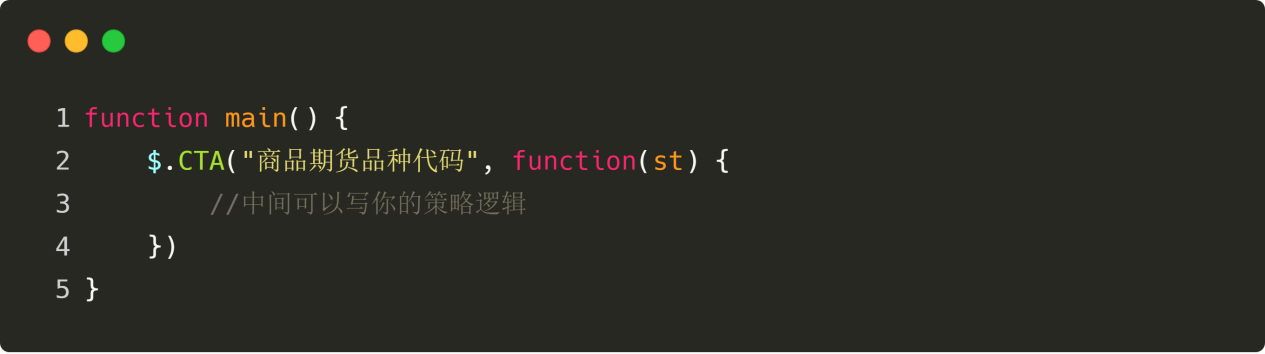

منگ انٹرفیس میں، عام طور پر استعمال ہونے والے سینکڑوں ٹریڈنگ ماڈیولز بنائے گئے ہیں۔ تاجروں کے نئے آئیڈیاز اور نئی ایپلی کیشنز کو سپورٹ کرنے کے لیے مستقبل میں مزید ٹریڈنگ ماڈیولز شامل کیے جائیں گے۔

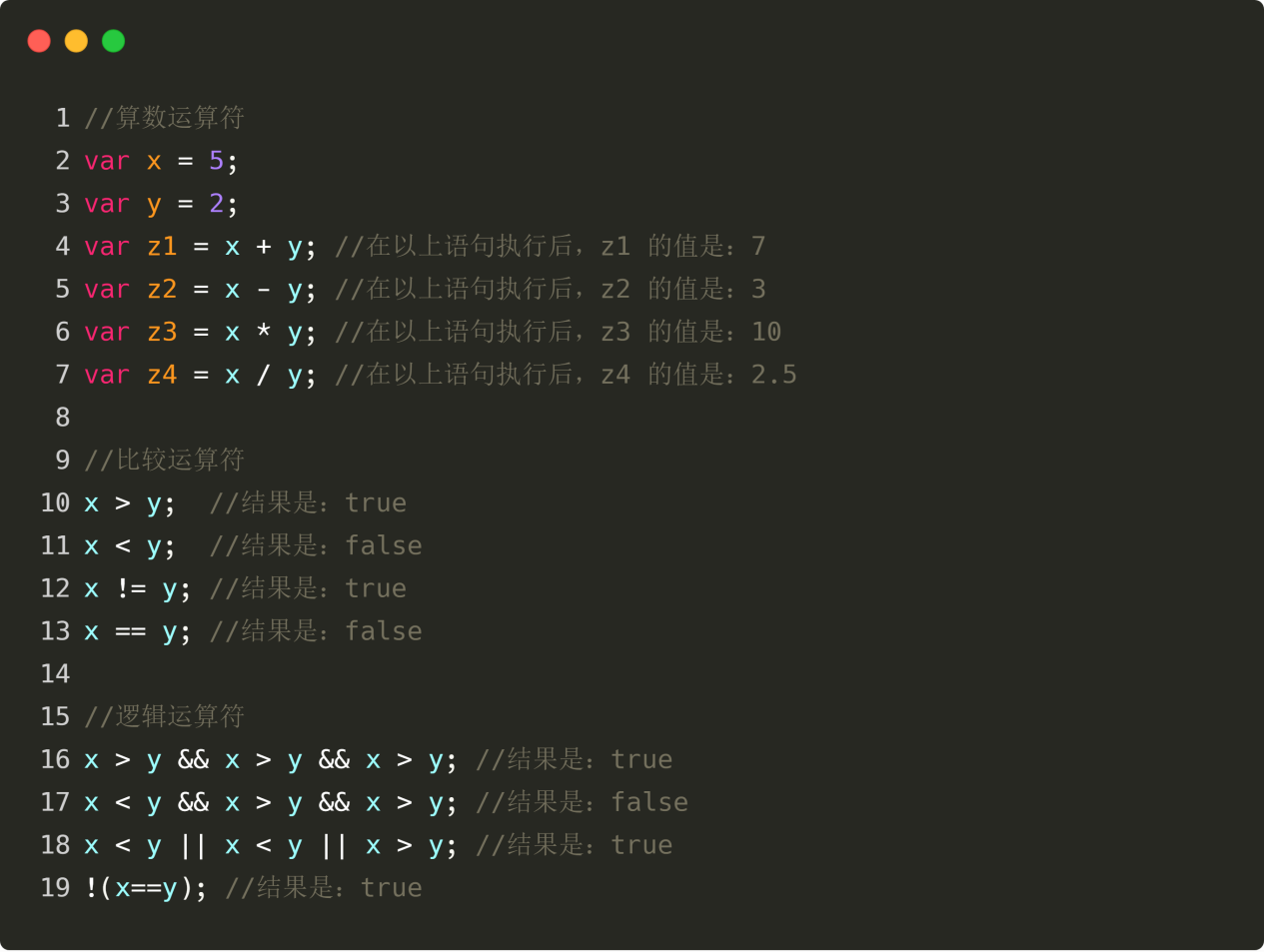

اگرچہ نحو آسان ہے، لیکن یہ کارکردگی کو قربان نہیں کرتا ہے۔ یہ تقریباً سب سے آسان مقداری تجارتی حکمت عملیوں کی ترقی کو پورا کر سکتا ہے۔ فعالیت اور رفتار کے لحاظ سے یہ روایتی پروگرامنگ زبانوں جیسے پائتھون اور جاوا اسکرپٹ سے کمتر نہیں ہے۔ مستقبل میں، یہ منطقی طور پر پیچیدہ مالیاتی ایپلی کیشنز کو سپورٹ کرے گا۔

استعمال کرنے کا طریقہ

شکل 3-33

شکل 3-33

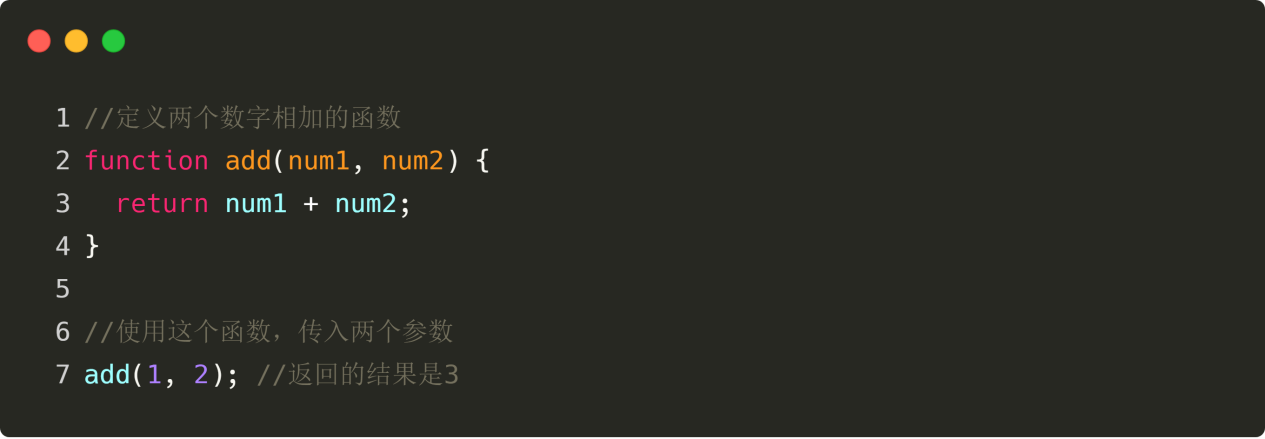

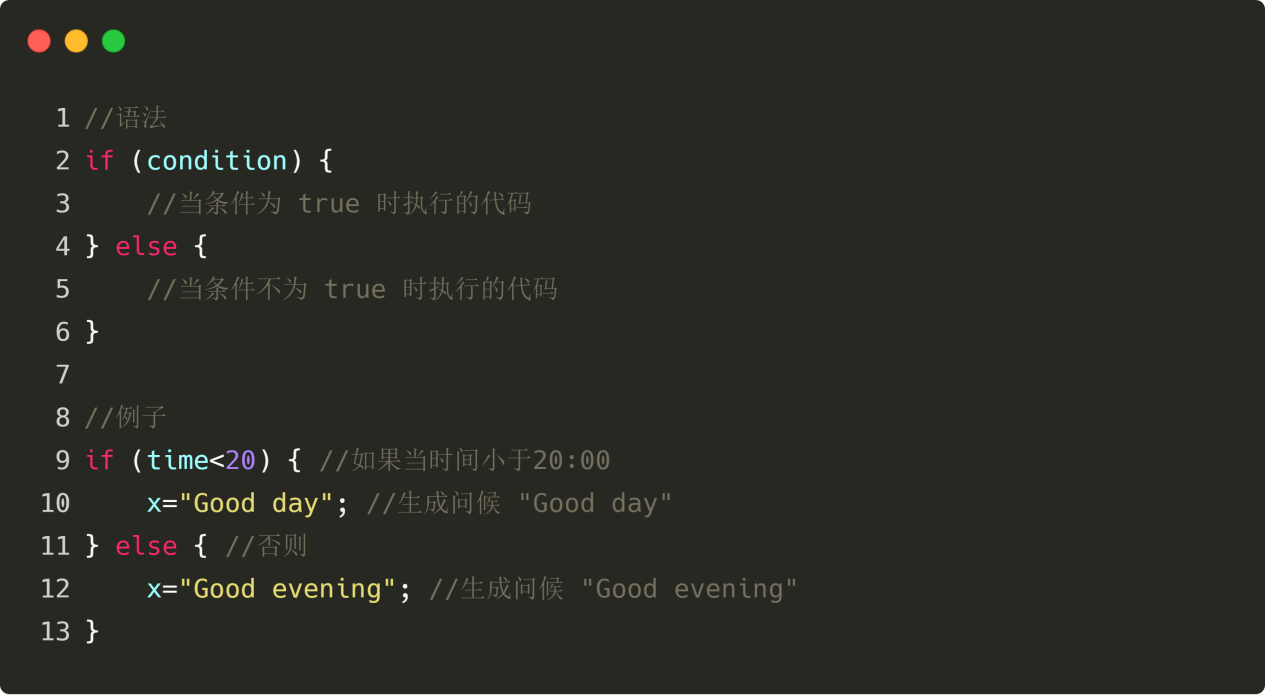

ہیلو، ورلڈ پروگرام لکھیں۔

شکل 3-34

شکل 3-34

“ہیلو، ورلڈ” کو چلائیں اور پرنٹ کریں

شکل 3-35

شکل 3-35

خلاصہ کریں۔

اوپر، ہم نے ایک مکمل ویژولائزیشن حکمت عملی کے ساتھ شروعات کی، پھر ویژولائزیشن لینگویج کا تعارف اور خصوصیات کو متعارف کرایا، اور آخر میں متعارف کرایا کہ موجد کوانٹ ٹول پر ویژولائزیشن لینگویج کو کیسے استعمال کیا جائے، اور “ہیلو ورلڈ” کی مثال لکھی۔ تاہم، ہمیں ہر ایک کو یاد دلانے کی ضرورت ہے کہ مقداری تجارت کے تعارف کے طور پر، بصری پروگرامنگ ایک اچھا قدم ہے، لیکن فی الحال صرف محدود API انٹرفیس انوینٹر کوانٹیٹیو ٹول پر کھلے ہوئے ہیں، مقداری تجارت کے لیے اسے ایک معاون ٹول کے طور پر استعمال کرنا بہتر ہے۔

اگلا سیکشن پیش نظارہ

بصری پروگرامنگ کی بنیادی باتوں اور اعلیٰ سطحی پروگرامنگ زبانوں میں کوئی فرق نہیں ہے، اور کچھ پہلو یہاں تک کہ یونیورسل ہوتے ہیں ایک بار جب آپ بصری پروگرامنگ سیکھ لیتے ہیں، تو آپ اعلیٰ سطحی پروگرامنگ سیکھنے کے ایک قدم کے قریب پہنچ جائیں گے۔ اگلے حصے میں، ہم بصری پروگرامنگ کی اعلیٰ تعلیم کا مطالعہ کریں گے، بشمول موجد مقداری ٹول پر عام طور پر استعمال ہونے والے مقداری تجارتی ماڈیولز کو لکھنے کے لیے بصری زبان کا استعمال کیسے کریں، اور ایک مکمل انٹرا ڈے ٹریڈنگ حکمت عملی کیسے تیار کی جائے۔

ہوم ورک

- Inventor Quant بصری پروگرامنگ انٹرفیس میں، API کا استعمال کریں اور سمجھیں کہ ان کا کیا مطلب ہے۔

- تازہ ترین افتتاحی قیمت حاصل کرنے کے لیے بصری زبان کا استعمال کریں اور اسے لاگ میں آؤٹ پٹ کریں۔

3.5 بصری زبان کا استعمال کرتے ہوئے حکمت عملیوں کو کیسے نافذ کیا جائے۔

خلاصہ

پچھلے مضمون میں، ہم نے بصری پروگرامنگ زبان کے تعارف اور خصوصیات کے بارے میں سیکھا، “ہیلو ورلڈ” مثال، اور موجد کے مقداری تجارتی ٹول میں حکمت عملی لکھنا، اور تجارتی حکمت عملیوں کو لاگو کرنے کے لیے ضروری شرائط کی وضاحت کی۔ اس آرٹیکل میں، ہم پچھلے مضمون سے جاری رکھیں گے، عام طور پر استعمال ہونے والے حکمت عملی کے ماڈیولز اور تکنیکی اشارے سے شروع کرتے ہوئے، اور پھر حکمت عملی کی منطق تک، تاکہ ہر کسی کو ایک مکمل انٹرا ڈے ٹریڈنگ حکمت عملی کا مرحلہ وار احساس کرنے میں مدد ملے۔

پالیسی ماڈیول

مرحلے میں اضافہ

موجودہ K-لائن کی اختتامی قیمت اور پچھلے N ادوار کی اختتامی قیمت کے درمیان فرق کے فیصد کا حساب لگا کر مرحلے میں اضافہ کا حساب لگایا جاتا ہے۔ مثال کے طور پر، آخری 10 K-line پیریڈز کے اضافے کا حساب لگانے کے لیے، کوڈ کو اس طرح لکھا جا سکتا ہے:

شکل 3-36

شکل 3-36

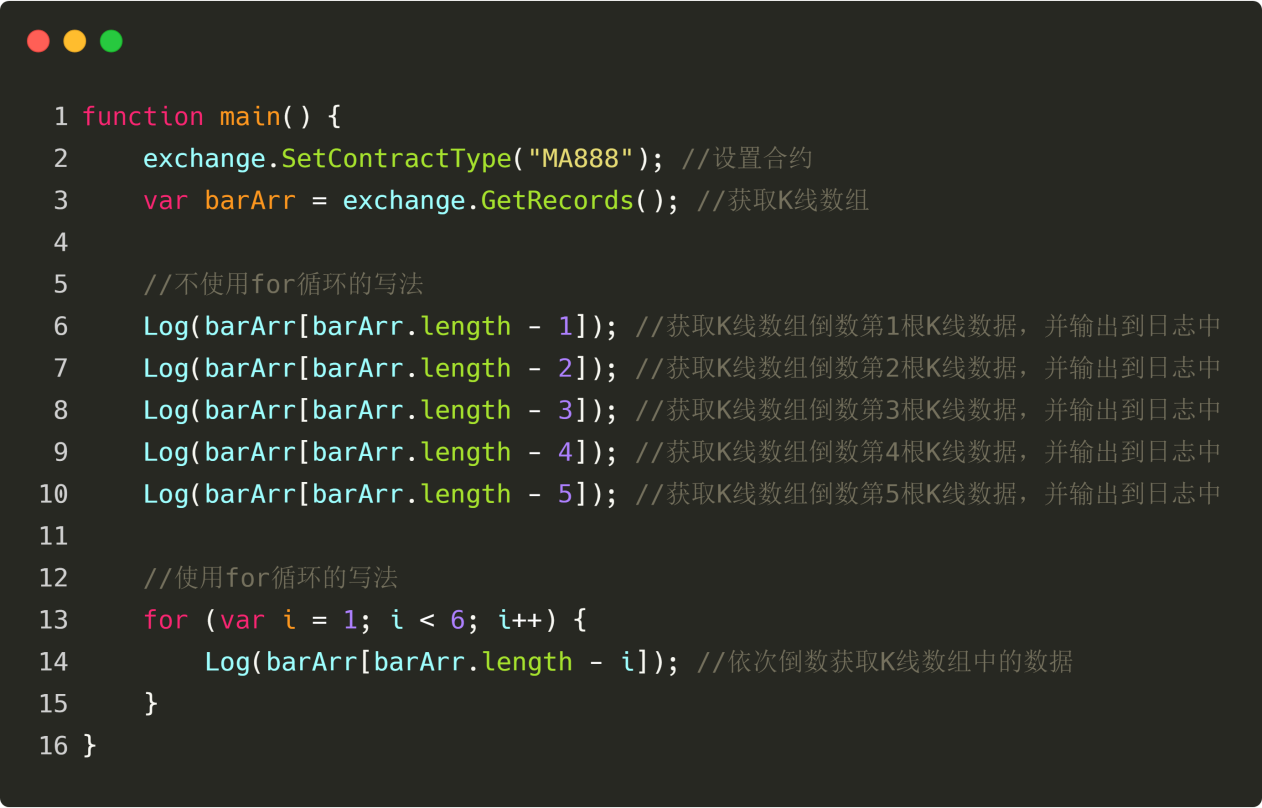

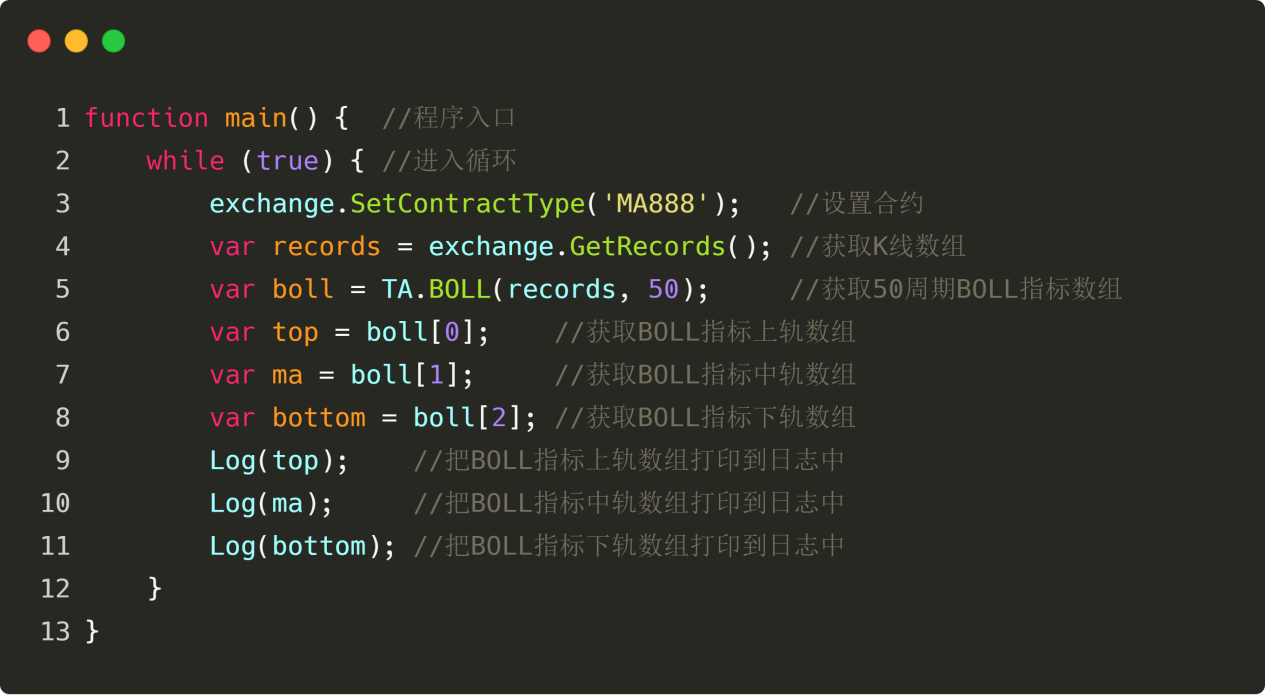

مندرجہ بالا کوڈ سے، ہم دیکھ سکتے ہیں کہ جس طرح سے کمپیوٹر کو ایک مکمل منطقی لوپ کی ضرورت ہوتی ہے، مثال کے طور پر، آخری 10 K-line پیریڈز کی شرح نمو کا حساب لگانے کے لیے، اسے درج ذیل مراحل میں تقسیم کرنے کی ضرورت ہے۔ سب سے پہلے، کمپیوٹر کو واضح طور پر معلوم ہونا چاہیے کہ آپ کس پروڈکٹ کی تجارت کرنا چاہتے ہیں، مثال کے طور پر، اوپر دی گئی مثال میتھانول کی ہے، اس لیے کنٹریکٹ کوڈ کو “MA888” پر سیٹ کریں۔ کنٹریکٹ کوڈ سیٹ کرنے کے بعد، آپ معاہدے کا K-line ڈیٹا حاصل کر سکتے ہیں۔

K-line ڈیٹا کے ساتھ، آپ ان K-line ڈیٹا سے کسی بھی K-لائن کا تفصیلی ڈیٹا حاصل کر سکتے ہیں۔ متواتر اضافے کا حساب لگانے کے لیے، آپ کو پہلے دو K-لائنوں کی اختتامی قیمتیں حاصل کرنی ہوں گی، مثال کے طور پر: پچھلی K-لائن کی اختتامی قیمت اور اس سے پہلے کی 11ویں K-لائن کی اختتامی قیمت۔

آخر میں، ان دو K-لائنوں کی اختتامی قیمتوں کی بنیاد پر، مرحلے میں اضافے کے تناسب کا حساب لگائیں۔ مندرجہ ذیل حکمت عملیوں میں سے ہر ایک میں اس طرح کے منطقی لوپس اور مشروط خصوصیات کی خصوصیات ہوتی ہیں جب آپ اس منطق کو سمجھ لیں گے تو بصری پروگرامنگ بہت آسان ہو جائے گی۔

بڑا حجم الٹا

بڑھتے ہوئے قیمتوں اور تجارتی حجم میں تیز اضافے کے طور پر بڑے حجم کے اوپر کی طرف حملہ سمجھا جا سکتا ہے۔ مثال کے طور پر: اگر K-لائن کی اختتامی قیمت پچھلی 10 K-لائنز کی اختتامی قیمت سے 1.5 گنا ہے، تو اس کا مطلب ہے کہ اس میں 10 دنوں میں 50% اضافہ ہوا ہے؛ تجارتی حجم آخری 10 K-لائنز کی اوسط سے 5 گنا زیادہ ہے۔ اسے کوڈ میں اس طرح لکھا جا سکتا ہے:

شکل 3-37

شکل 3-37

گیپ

ایک خلا ایک ایسی صورت حال ہے جہاں دو K-لائنوں کی سب سے زیادہ اور سب سے کم قیمتیں آپس میں منسلک نہیں ہوتی ہیں، یہ فرق مستقبل کے سپورٹ اور پریشر پوائنٹس کے لیے ایک حوالہ قیمت ہے۔ جب کوئی خلا واقع ہوتا ہے، تو یہ فرض کیا جا سکتا ہے کہ اصل خلا کی سمت میں رجحان کی ایک سرعت شروع ہو گئی ہے۔ یہ کوڈ میں لکھا جا سکتا ہے:

شکل 3-38

شکل 3-38

عام تکنیکی اشارے

EMA حرکت پذیری اوسط

شماریاتی نقطہ نظر سے، متحرک اوسط روزانہ کی قیمتوں کی ریاضی کی اوسط ہے، اور یہ ایک رجحان کے ساتھ قیمت کی رفتار ہے۔ موونگ ایوریج سسٹم ایک تکنیکی ٹول ہے جو عام طور پر زیادہ تر تجزیہ کاروں کے ذریعہ استعمال کیا جاتا ہے، یہ ایک ایسا عنصر ہے جو تکنیکی تجزیہ کاروں کی نفسیاتی قیمت اور خرید و فروخت کے فیصلہ سازی کو متاثر کرتا ہے۔

شکل 3-39

شکل 3-39

MACD اشارے

MACD اشارے تیز (مختصر مدت) اور سست (طویل مدتی) حرکت پذیری اوسط اور ان کے کنورجن اور علیحدگی کی علامات کا استعمال کرتا ہے، اور ایک ڈبل ہموار آپریشن انجام دیتا ہے۔ MACD، جو موونگ ایوریج کے اصول کی بنیاد پر تیار کیا گیا ہے، اس نے موونگ ایوریج کی خرابی کو ختم کر دیا ہے جو کہ اکثر غلط سگنل بھیجتا ہے، اور اس نے موونگ ایوریج کے اثر کو برقرار رکھا ہے، اس لیے MACD انڈیکیٹر میں موونگ ایوریج کے رجحان، استحکام اور استحکام کی خصوصیات ہیں، یہ ایک تکنیکی تجزیہ کا اشارہ ہے جس کا استعمال اسٹاک کی قیمتوں میں اضافے اور قیمتوں میں اضافے کے لیے کیا جاتا ہے۔ حساب کتاب کا طریقہ درج ذیل ہے:

شکل 3-40

شکل 3-40

KDJ اشارے

KDJ انڈیکیٹر مومینٹم کے تصور، طاقت اور کمزوری کے اشارے اور متحرک اوسط کے فوائد کو یکجا کرتا ہے، اور اسے عام قیمت کی حد سے اسٹاک کی قیمتوں کے تغیر کی ڈگری کی پیمائش کرنے کے لیے استعمال کیا جاتا ہے۔ نہ صرف اختتامی قیمت کو مدنظر رکھا جاتا ہے، بلکہ حالیہ بلند ترین اور کم ترین قیمتوں کو بھی مدنظر رکھا جاتا ہے، جو صرف اختتامی قیمت پر غور کرنے اور حقیقی اتار چڑھاؤ کو نظر انداز کرنے کی کمزوری سے بچتا ہے۔ حساب کتاب کا طریقہ درج ذیل ہے:

شکل 3-41

شکل 3-41

حکمت عملی تحریر

وارن بفیٹ کے سرپرست بینجمن گراہم نے ایک بار اپنی کتاب “دی انٹیلیجنٹ انویسٹر” میں اسٹاک اور بانڈز کے درمیان متحرک توازن کے تجارتی ماڈل کا ذکر کیا۔

یہ تجارتی ماڈل بہت آسان ہے: اپنی رقم کا 50% اسٹاک فنڈز میں اور بقیہ 50% بانڈ فنڈز میں لگائیں۔ یعنی، اسٹاک اور بانڈز ہر ایک کا آدھا حصہ ہے۔

اسٹاک اثاثوں کے بانڈ اثاثوں کے تناسب کو ابتدائی 1:1 پر بحال کرنے کے لیے مقررہ وقفوں پر یا مارکیٹ میں ہونے والی تبدیلیوں کی بنیاد پر اثاثوں کو دوبارہ متوازن کرنا۔ یہ حکمت عملی کی پوری منطق ہے، بشمول کب خریدنا اور بیچنا ہے، اور کتنا خریدنا اور بیچنا ہے۔ کافی سادہ!

اس طریقہ کار میں، بانڈ فنڈز کی اتار چڑھاؤ دراصل بہت کم ہے، اسٹاک کی اتار چڑھاؤ سے بہت کم، اس لیے بانڈز کو یہاں “ریفرنس اینکر” کے طور پر استعمال کیا جاتا ہے، یعنی بانڈز کا استعمال اس بات کی پیمائش کرنے کے لیے کہ آیا اسٹاک میں بہت زیادہ اضافہ ہوا ہے۔ اب بھی بہت کم ہے.

اگر اسٹاک کی قیمت بڑھ جاتی ہے، تو اسٹاک کی مارکیٹ ویلیو بانڈ کی مارکیٹ ویلیو سے زیادہ ہوگی جب دونوں کی مارکیٹ ویلیو کا تناسب مقررہ حد سے بڑھ جائے گا، تو کل پوزیشن کو ایڈجسٹ کیا جائے گا، اسٹاک فروخت کیا جائے گا۔ اسٹاک بانڈ مارکیٹ ویلیو ریشو کو اصل 1:1 پر بحال کرنے کے لیے بانڈ خریدا جائے گا۔

اس کے برعکس، اگر سٹاک کی قیمت گرتی ہے، تو سٹاک کی مارکیٹ ویلیو بانڈ کی مارکیٹ ویلیو سے کم ہو جائے گی جب دونوں کی مارکیٹ ویلیو کا تناسب مقررہ حد سے زیادہ ہو جائے گا، تو کل پوزیشن کو سٹاک خریدنے کے لیے ایڈجسٹ کیا جائے گا۔ اسٹاک بانڈ مارکیٹ ویلیو ریشو کو اصل 1:1 پر بحال کرنے کے لیے بانڈز فروخت کریں۔

اس طرح ، اسٹاک اور بانڈ کے مابین متحرک توازن کا تناسب اسٹاک میں اضافے کے فوائد سے لطف اندوز ہونے اور اثاثوں کی اتار چڑھاؤ کو کم کرنے کے لئے کافی ہے۔ ویلیو انویسٹمنٹ کے ایک سرخیل کی حیثیت سے ، گریہم نے ہمیں ایک عمدہ نظریہ فراہم کیا ہے۔

حکمت عملی کی منطق

BTC کی موجودہ قیمت کے مطابق، اکاؤنٹ کا بیلنس £5000 نقد اور 0.1 BTC ہو گا، یعنی BTC کی مارکیٹ ویلیو میں نقد کا ابتدائی تناسب 1:1 ہے۔

اگر BTC کی قیمت £6000 تک بڑھ جاتی ہے، یعنی BTC کی مارکیٹ ویلیو اکاؤنٹ بیلنس سے زیادہ ہے، اور ان کے درمیان فرق مقررہ حد سے زیادہ ہے، تو (6000-5000)/6000/2 سکے فروخت کیے جائیں گے۔ اس کا مطلب یہ ہے کہ بی ٹی سی نے تعریف کی ہے اور پیسہ واپس تبدیل کیا جا سکتا ہے.

اگر BTC کی قیمت £4000 تک گر جاتی ہے، یعنی BTC کی مارکیٹ ویلیو اکاؤنٹ بیلنس سے کم ہے، اور ان کے درمیان فرق مقررہ حد سے زیادہ ہے، تو (5000-4000)/4000/2 سکے خریدیں۔ اس کا مطلب ہے کہ بی ٹی سی کی قدر کم ہو گئی ہے، اس لیے بی ٹی سی واپس خریدیں۔

اس طرح، اس بات سے کوئی فرق نہیں پڑتا ہے کہ BTC تعریف کرتا ہے یا گھٹتا ہے، اکاؤنٹ بیلنس اور BTC کی مارکیٹ ویلیو ہمیشہ برابر رکھی جاتی ہے۔ اگر بی ٹی سی کی قدر کم ہوتی ہے تو کچھ خریدیں، اور جب یہ واپس آجائے تو کچھ بیچیں، بالکل بیلنس کی طرح۔

شرائط خریدنا: اگر موجودہ پوزیشن مارکیٹ ویلیو مائنس موجودہ دستیاب بیلنس منفی موجودہ دستیاب بیلنس کے 5% سے کم ہے تو خرید پوزیشن کھولیں۔ بیچنے کی شرائط:اگر موجودہ پوزیشن مارکیٹ ویلیو مائنس موجودہ دستیاب بیلنس موجودہ دستیاب بیلنس کے 5% سے زیادہ ہے تو پوزیشن کو بند کریں اور فروخت کریں۔

شرطیں

- موجودہ مارکیٹ

- موجودہ اثاثے

- سککوں کی کل مارکیٹ ویلیو

- اثاثہ کا فرق

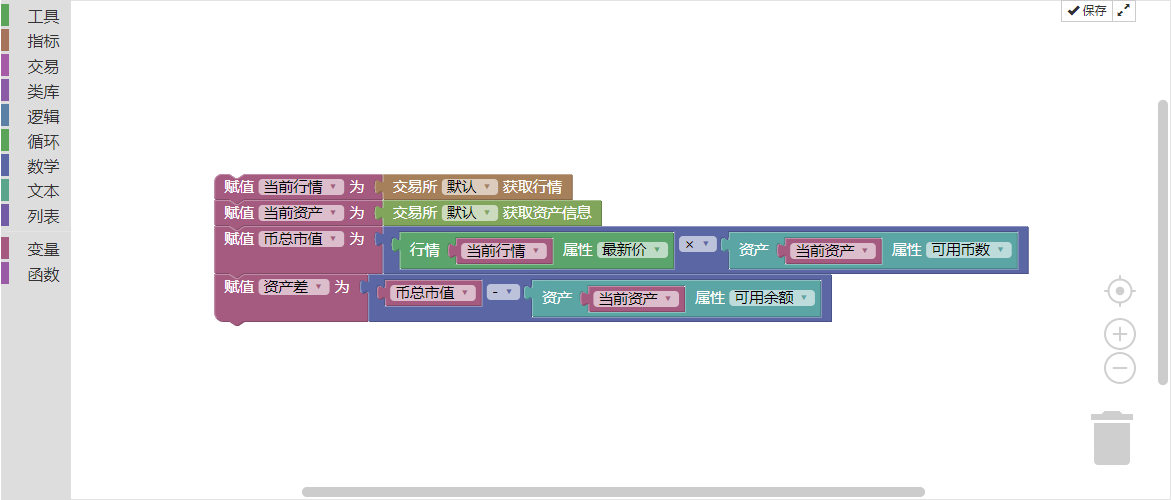

حکمت عملی کی تعمیر

بصری تصنیف کی حکمت عملی مرحلہ 1

ہم تجارتی حکمت عملی کے لیے چار شرائط کا حساب لگاتے ہیں اور انہیں ان کے متعلقہ متغیرات کے لیے تفویض کرتے ہیں۔ بصری پروگرامنگ کے ساتھ، کوڈ بلاکس اس طرح نظر آتے ہیں۔ جیسا کہ ذیل میں دکھایا گیا ہے۔

شکل 3-42

شکل 3-42

واضح رہے کہ کرنسی کی کل مارکیٹ ویلیو موجودہ سکوں کی موجودہ تعداد کی کل مارکیٹ ویلیو ہے، اور اس کا حساب کتاب کرنے کا طریقہ یہ ہے کہ موجودہ تازہ ترین قیمت سے موجود سکوں کی موجودہ کل تعداد کو ضرب دیا جائے۔ اثاثہ کا فرق کرنسی کی کل مارکیٹ ویلیو ہے جو موجودہ دستیاب بیلنس سے کم ہے۔

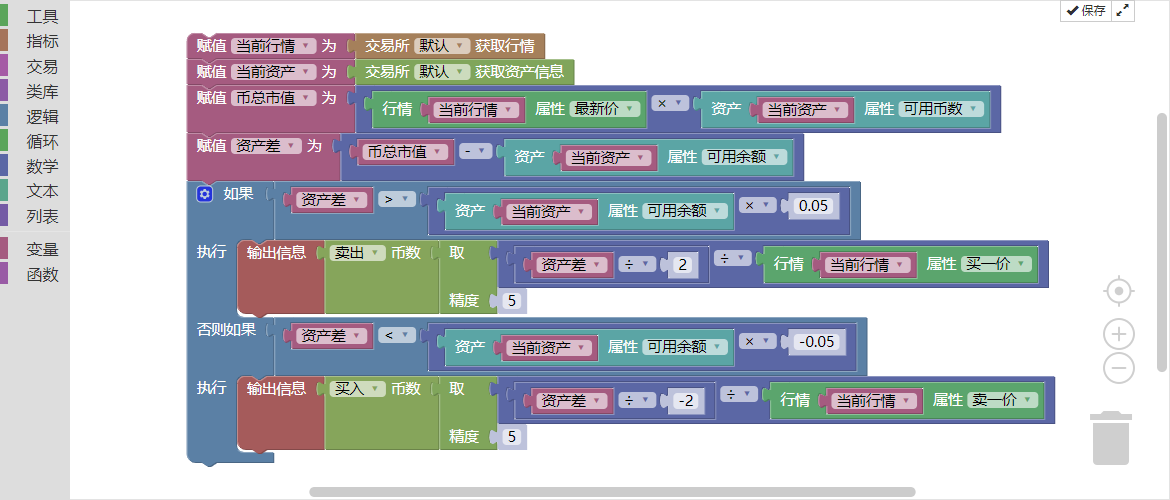

بصری تصنیف کی حکمت عملی مرحلہ 2

ضروری شرائط اور ضروری شرائط تفویض کرنے کے بعد، آپ کو لین دین کی منطق لکھنے کی ضرورت ہے۔ یہ اتنا پیچیدہ نہیں ہے جتنا آپ سوچ سکتے ہیں۔ یہ کوڈ بلاکس کی شکل میں مذکورہ حکمت عملی کی منطق کا اظہار کرنے سے زیادہ کچھ نہیں ہے۔

یعنی، اگر اثاثہ کا فرق دستیاب بیلنس کے 5% سے کم ہے، تو خریدیں۔ جیسا کہ ذیل میں دکھایا گیا ہے:

شکل 3-43

شکل 3-43

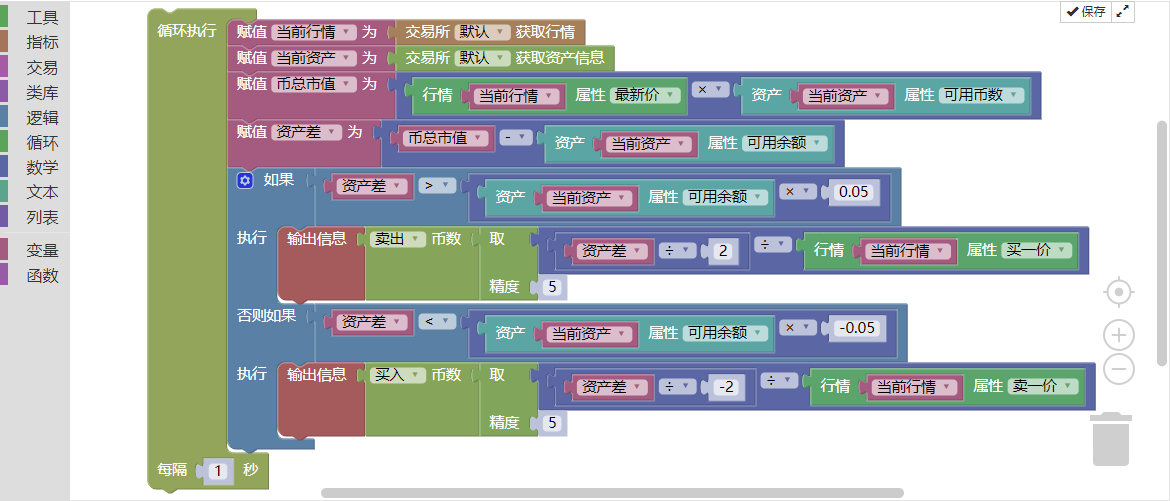

ایسا لگتا ہے کہ پوری حکمت عملی لکھی گئی ہے، لیکن آپ کو معلوم ہونا چاہیے کہ پروگرام اوپر سے نیچے تک عمل میں آتا ہے اور عمل درآمد کے بعد رک جاتا ہے۔ تاہم، ہماری تجارتی حکمت عملی یہ نہیں ہے کہ تجارتی حالات کو ایک بار انجام دیا جائے، بلکہ انہیں بار بار انجام دینا ہے۔

دوسرے الفاظ میں، پروگرام کو مسلسل جانچنے کی ضرورت ہے کہ آیا حکمت عملی کی شرائط پوری ہو گئی ہیں، اگر ایسا ہے تو، خریدیں یا فروخت کریں؛ اس وقت، آپ کو ایک اور لوپ اسٹیٹمنٹ استعمال کرنے کی ضرورت ہے، جیسا کہ ذیل میں دکھایا گیا ہے:

شکل 3-44

شکل 3-44

حکمت عملی بیک ٹیسٹنگ

ویژولائزیشن کی حکمت عملیوں اور دیگر پروگرامنگ زبانوں میں لکھی گئی حکمت عملیوں کے درمیان کوئی ضروری فرق نہیں ہے، وہ متعدد ادوار اور درستگی کے ساتھ تاریخی ڈیٹا ٹیسٹنگ کو بھی سپورٹ کرتے ہیں۔ حکمت عملی کی سب سے پچھلی معلومات درج ذیل ہیں:

شکل 3-45

شکل 3-45

اس مقام پر، ایک مکمل تجارتی حکمت عملی مکمل ہو گئی ہے۔ ان لوگوں کا خیال رکھنے کے لیے جو ہم سے فائدہ اٹھانا چاہتے ہیں، اس حکمت عملی کو سٹریٹیجی اسکوائر میں شیئر کیا گیا ہے اور اس کی براہ راست کاپی اور مطالعہ کیا جا سکتا ہے۔

نتیجہ

10,000 گھنٹے کا اصول ہمیشہ موجود رہتا ہے، لیکن ان تاجروں کے لیے جن کے پاس بنیادی معلومات نہیں ہیں، صنعت میں دوبارہ داخل ہونے کے لیے 10,000 گھنٹے صرف کرنا ناممکن ہے۔ لہذا آپ کے پاس ایک سیڑھی ہونی چاہیے، اور صفر پروگرامنگ فاؤنڈیشن والے تاجروں کے لیے، Inventor Quant کی بصری پروگرامنگ فوری اندراج کے لیے ایک سیڑھی ہے۔

بصری پروگرامنگ کے ساتھ، آپ کو نحو اور طریقہ کار کے نام یاد رکھنے کی ضرورت نہیں ہے، آپ صرف فنکشن کے ماڈیولز کو براؤز کر سکتے ہیں اور جو چاہیں تلاش کر سکتے ہیں۔ یہ مقداری کے موجد کا اصل ارادہ بھی ہے، جو زیادہ مقداری ابتدائی افراد کو داخلے کی حد کو کم کرنے اور مقداری تجارت میں اپنی دلچسپی بڑھانے میں مدد کرنا ہے، تاکہ ہر کوئی مقداری تاجر بن سکے!

تاہم، یہ کہنے کے بعد، بصری پروگرامنگ کو مقداری سیکھنے کے لیے ایک قدم کے طور پر کوئی مسئلہ نہیں ہے، لیکن اس کی اپنی حدود بھی ہیں، جیسے کہ حد سے زیادہ پیچیدہ اور جدید ترین تجارتی حکمت عملیوں کو تیار کرنے میں ناکامی۔ لیکن یہ مقداری تجارت میں آپ کے پہلے قدم کو متاثر نہیں کرتا!

اگلا سیکشن پیش نظارہ

مقداری تجارت کے پیشہ ورانہ نقطہ نظر سے، مائی زبان اور بصری زبان دونوں مقداری تجارت کی دنیا میں داخل ہونے کے لیے محض عبوری زبانیں ہیں۔ ان کی زبان کی خصوصیات مقداری تجارتی حکمت عملیوں کی ترقی میں ان کی حدود کا تعین کرتی ہیں، اور کچھ پیچیدہ حکمت عملیوں کے نفاذ کا امکان نہیں ہے۔ اس لیے اگلے حصے میں ہم آپ کو جاوا اسکرپٹ سکھائیں گے، جو ایک رسمی اعلیٰ سطحی پروگرامنگ زبان ہے اور آپ کے لیے اعلی درجے کی مقداری تجارت کی طرف بڑھنے کا واحد طریقہ ہے۔

ہوم ورک

- بصری زبان کا استعمال کرتے ہوئے بولنگر بینڈ اشارے کو نافذ کرنے کی کوشش کریں۔

- تجارتی حکمت عملی کو مکمل کرنے کے لیے اس سیکشن میں تجارتی ماڈیول استعمال کرنے کی کوشش کریں۔

باب 4 مین اسٹریم پروگرامنگ زبانوں میں تجارتی حکمت عملیوں کو نافذ کرنا

4.1 جاوا اسکرپٹ زبان کا فوری تعارف

خلاصہ

مستقبل کے مقداری تجارتی ستارے کے طور پر، آپ کے لیے صرف ایک سادہ زبان سیکھنا ناممکن ہے۔ اگرچہ موجد کے مقداری ٹولز کی مائی زبان اور تصور کی زبان آپ کو شروع کر سکتی ہے، لیکن ان کی زبان کی خصوصیات کی وجہ سے حکمت عملی کی ترقی میں بہت سی حدود ہیں۔ لہذا، اگر آپ مقداری تجارت میں قدم جمانا چاہتے ہیں، تو آپ کو ایک رسمی پروگرامنگ زبان سیکھنی ہوگی۔

جاوا اسکرپٹ کیوں سیکھیں۔

بصری زبانوں کے مقابلے میں، JavaScript میں مضبوط کارکردگی اور عملدرآمد کی کارکردگی ہے۔ اور حکمت عملی کی ترقی کے لحاظ سے، جاوا اسکرپٹ بصری زبانوں کے مقابلے میں بہت زیادہ لچکدار ہے، مثال کے طور پر، اگر آپ ثالثی کی حکمت عملی تیار کرنا چاہتے ہیں، تو آپ بصری زبان کا استعمال نہیں کر سکتے کیونکہ اس میں محدود ماڈیول ہیں اور یہ ثالثی جیسی حکمت عملیوں کو سپورٹ نہیں کرتی، جبکہ جاوا اسکرپٹ آسانی سے کام کر سکتا ہے۔

اس کے علاوہ، جاوا اسکرپٹ بصری زبانوں سے زیادہ مختصر اور خوبصورت ہے، مثال کے طور پر، جاوا اسکرپٹ میں 5 لائنوں میں کوڈ کی 10 لائنیں لکھی جا سکتی ہیں۔ کچھ طریقوں سے، بصری زبان JavaScript کا صرف ایک متنی ورژن ہے، اور اس کے کوڈ کی عمل آوری اور منطق تقریباً JavaScript جیسی ہی ہیں۔ اگر آپ بصری زبان سیکھتے ہیں تو جاوا اسکرپٹ سیکھنا بہت آسان ہوگا۔

جاوا اسکرپٹ کا تعارف

JavaScript ایک رسمی اعلیٰ سطحی پروگرامنگ زبان ہے۔ یہ پروگرامنگ سیکھنے کے لیے ایک تعارفی زبان اور روزمرہ کی ترقی کے لیے کام کرنے والی زبان کے طور پر بھی موزوں ہے۔ یہ اس وقت سب سے زیادہ امید افزا اور امید افزا کمپیوٹر زبانوں میں سے ایک ہے، اور براؤزر کی طرف اس کی اب بھی غیر متزلزل غالب پوزیشن ہے۔ اگرچہ یہ ویب صفحات تیار کرنے کے لیے مشہور ہے، لیکن یہ بہت سے غیر براؤزر ماحول میں بھی استعمال ہوتا ہے، جیسے کہ سرورز، پی سی، موبائل آلات وغیرہ۔ یقیناً یہ مقداری تجارت بھی کر سکتا ہے!

مکمل حکمت عملی

اس سیکشن کے اہم علم کو تیزی سے سمجھنے میں آپ کی مدد کرنے کے لیے، موجد کی کوانٹائزڈ JavaScript زبان کا فوری تعارف پیش کرنے سے پہلے، آپ کو پہلے اس سیکشن کے تصورات کی ابتدائی سمجھ حاصل کرنی چاہیے۔ آئیے ایک مثال کے طور پر آسان ترین ڈبل موونگ ایوریج حکمت عملی کو لیتے ہیں:

لمبی پوزیشن کا افتتاح: اگر کوئی موجودہ پوزیشن نہیں ہے اور 5 مدت کی حرکت پذیری اوسط 20 مدت کی حرکت پذیری اوسط سے زیادہ ہے۔ ایک مختصر پوزیشن کھولیں۔: اگر کوئی موجودہ پوزیشن نہیں ہے اور 5 مدت کی موونگ ایوریج 20 پیریڈ موونگ ایوریج سے کم ہے۔ لمبی پوزیشن بند کرنا:اگر آپ فی الحال ایک لمبی پوزیشن پر فائز ہیں اور 5 مدت کی حرکت پذیری اوسط 20 مدت کی حرکت پذیری اوسط سے کم ہے۔ مختصر پوزیشن کی بندش: اگر آپ فی الحال ایک مختصر پوزیشن پر فائز ہیں اور 5 مدت کی موونگ ایوریج 20 پیریڈ موونگ ایوریج سے زیادہ ہے۔

اگر جاوا اسکرپٹ میں لکھا جائے تو یہ اس طرح نظر آئے گا:

شکل 4-1

شکل 4-1

اوپر کے اعداد و شمار میں کوڈ جاوا اسکرپٹ میں لکھا گیا ایک مکمل مقداری تجارتی حکمت عملی ہے۔ یہ حقیقی وقت میں چل سکتا ہے اور خود بخود آرڈر دے سکتا ہے۔ کوڈ کی مقدار کے لحاظ سے، یہ زبان بصری زبان سے زیادہ آسان ہے۔ پوری حکمت عملی کے ڈیزائن کا عمل یہ ہے: مارکیٹ کی اقسام کو ترتیب دینا، K-line ڈیٹا حاصل کرنا، پوزیشن کی معلومات حاصل کرنا، لین دین کی منطق کا حساب لگانا، اور خرید و فروخت کے آرڈر دینا۔

شناخت کنندہ

JavaScript میں ہر چیز (متغیرات، فنکشن کے نام، اور آپریٹرز) کیس حساس ہے، جس کا مطلب ہے کہ متغیر نام ٹیسٹ اور متغیر نام ٹیسٹ دو مختلف متغیرات ہیں۔ شناخت کنندہ کا پہلا حرف (متغیر کا نام، فنکشن، پراپرٹی، فنکشن پیرامیٹر) ایک حرف، ایک انڈر سکور (_)، ڈالر کا نشان ($)، اور درج ذیل حروف بھی اعداد ہو سکتے ہیں، جیسا کہ درج ذیل تصویر میں دکھایا گیا ہے:

شکل 4-2

شکل 4-2

تبصرہ

تبصروں میں سنگل لائن تبصرے اور بلاک سطح کے تبصرے شامل ہیں۔ سنگل لائن تبصرے دو سلیش کے ساتھ شروع ہوتے ہیں، اور بلاک تبصرے سلیش اور ایک ستارے کے ساتھ شروع ہوتے ہیں (/) اور ایک ستارہ اور سلیش کے ساتھ ختم ہوتا ہے (/) جیسا کہ ذیل میں دکھایا گیا ہے:

شکل 4-3

شکل 4-3

بیانات

ہر بیان ایک سیمی کالون کے ساتھ ختم ہوتا ہے؛ اگرچہ اس کی ضرورت نہیں ہے، ہم تجویز کرتے ہیں کہ آپ اسے کبھی نہ چھوڑیں۔ سیمی کالون شامل کرنے سے کچھ معاملات میں کوڈ کی کارکردگی میں اضافہ ہو سکتا ہے، جیسا کہ درج ذیل تصویر میں دکھایا گیا ہے۔

شکل 4-4

شکل 4-4

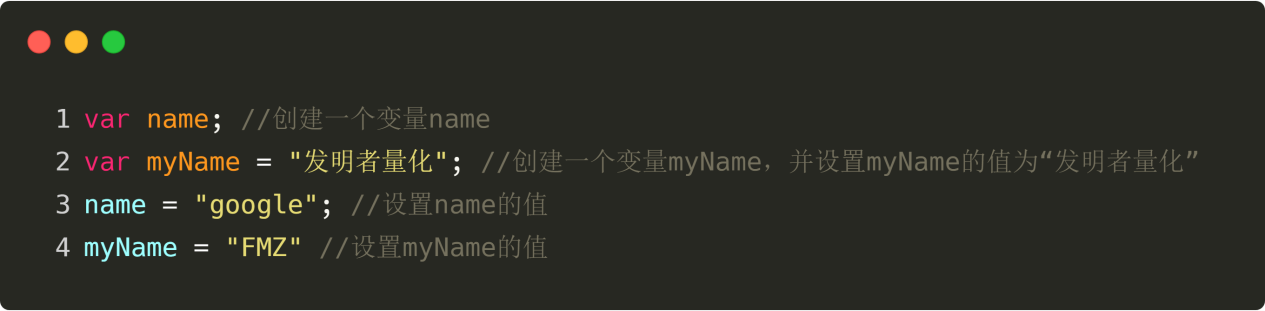

متغیرات

متغیر کسی بھی قسم کے ڈیٹا کو ذخیرہ کر سکتے ہیں جب متغیر بناتے ہیں، متغیر نام کے بعد var آپریٹر استعمال کریں۔ متغیر کی وضاحت کرتے وقت، آپ اس کی قدر بھی مقرر کر سکتے ہیں۔ متغیر بننے کے بعد، آپ کو متغیر کی قدر دوبارہ سیٹ کرنے کے لیے var آپریٹر استعمال کرنے کی ضرورت نہیں ہے، جیسا کہ ذیل میں دکھایا گیا ہے:

شکل 4-5

شکل 4-5

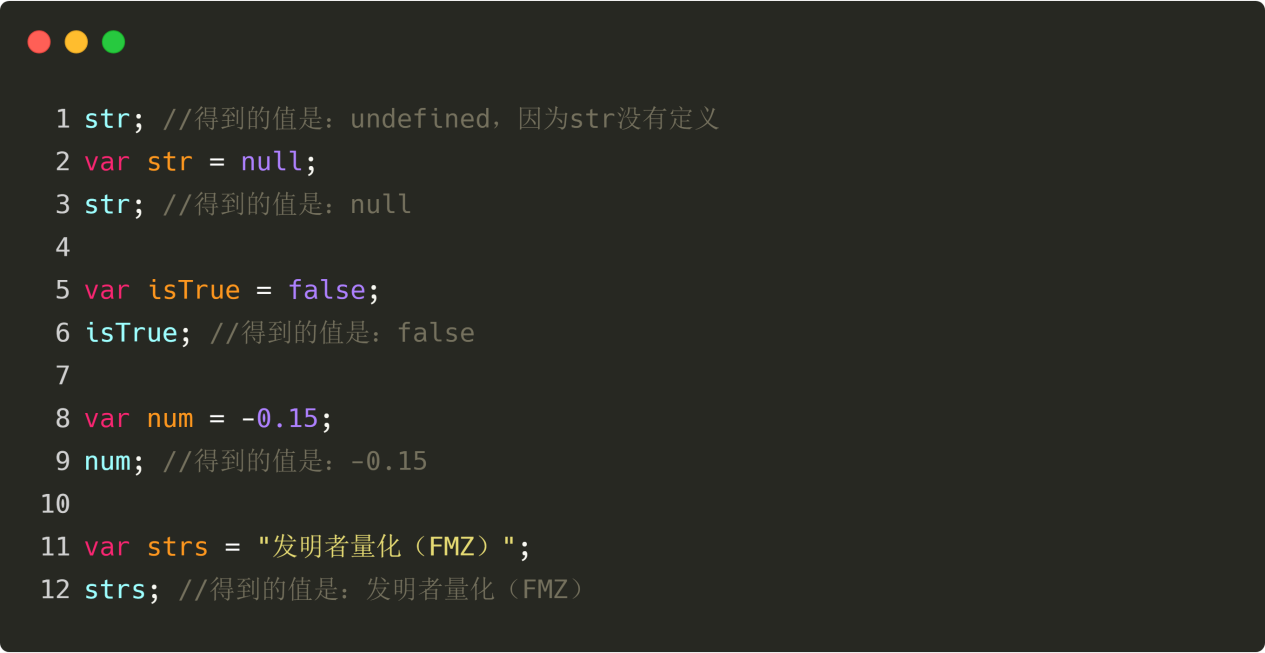

ڈیٹا

JavaScript میں کل 5 ڈیٹا اقسام ہیں، یعنی: Undefined، Null، Boolean، Number، اور String، جیسا کہ درج ذیل تصویر میں دکھایا گیا ہے:

شکل 4-6

شکل 4-6

Undefined کی صرف ایک قدر ہے، خاص “غیر متعینہ”، جو ایک ایسی قدر کی نمائندگی کرتی ہے جو ابھی تک سیٹ نہیں کی گئی ہے۔ مثال کے طور پر، اگر ہم صرف ایک متغیر کی تعریف کرتے ہیں اور اس کے لیے کوئی قدر متعین نہیں کرتے ہیں، تو متغیر کی قدر “غیر متعین” ہوگی۔

Null کی صرف ایک قدر ہوتی ہے، خاص “null”، جو ایک ایسی قدر کی نمائندگی کرتی ہے جو خالی پر سیٹ ہوتی ہے۔ مثال کے طور پر، اگر ہم پہلے ایک ویری ایبل بناتے ہیں اور پھر ویری ایبل کی ویلیو کو “null” پر سیٹ کرتے ہیں، تو ویری ایبل کی طرف سے واپس آنے والی ویلیو “null” ہو گی۔

بولین کی دو قدریں ہیں، “سچ” اور “غلط” سچ کی نمائندگی کرتا ہے اور “غلط” غلط کی نمائندگی کرتا ہے۔ نوٹ کریں کہ “سچ” اور “غلط” دونوں چھوٹے حرف ہیں۔

نمبر نمبر کی قسم ہے، بشمول: مثبت اعداد، منفی اعداد، عدد، اعشاریہ، وغیرہ۔ اس کے علاوہ، “NaN” بھی ایک خاص نمبر ہے جو خاص طور پر اس صورت حال کی نشاندہی کرتا ہے جہاں کوئی قدر واپس نہیں کی جاتی ہے، مثال کے طور پر: 1 کو 0 سے تقسیم کرنے سے “NaN” ملتا ہے۔

آپ سٹرنگ کو متن کے بطور سمجھ سکتے ہیں، بشمول چینی اور انگریزی، اور آپ سنگل اقتباسات یا ڈبل اقتباسات کا استعمال کر کے سٹرنگ بنا سکتے ہیں۔ مثال کے طور پر: “fmz” یا “موجد کوانٹائزیشن”۔

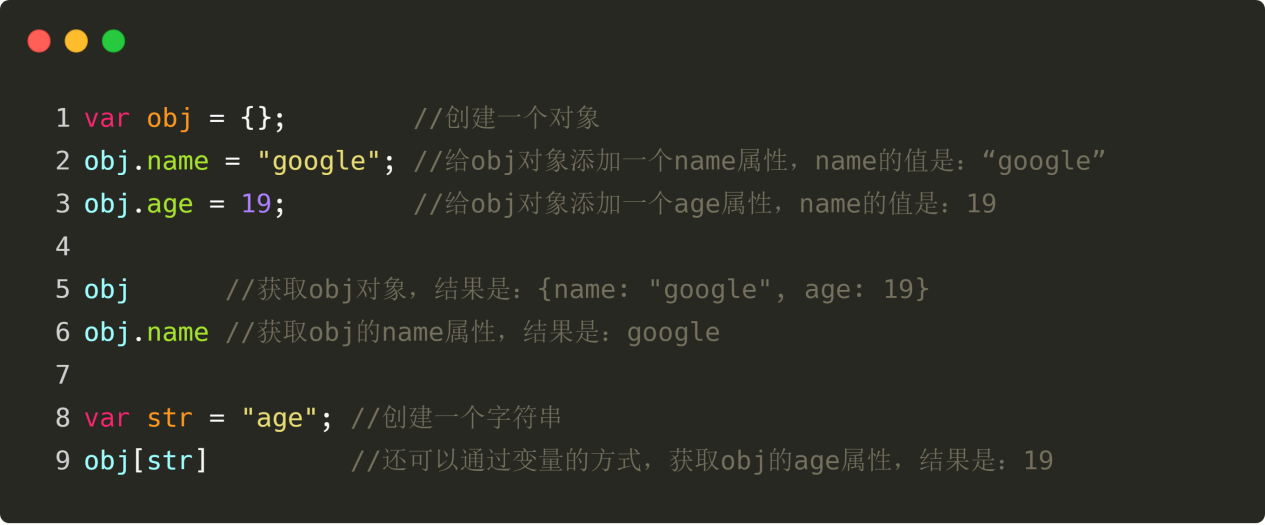

موضوع

آپ کسی چیز کو مختلف ڈیٹا کو ذخیرہ کرنے کے لیے ایک کنٹینر کے طور پر سوچ سکتے ہیں، جس میں صفات اور قدریں ایک دوسرے سے مطابقت رکھتی ہیں۔ آپ یہ کنٹینر پہلے نئے آپریٹر کے ذریعے بنا سکتے ہیں۔ آپ تخلیق کردہ آبجیکٹ میں خصوصیات اور طریقے بھی شامل کر سکتے ہیں، جیسا کہ درج ذیل تصویر میں دکھایا گیا ہے۔

شکل 4-7

شکل 4-7

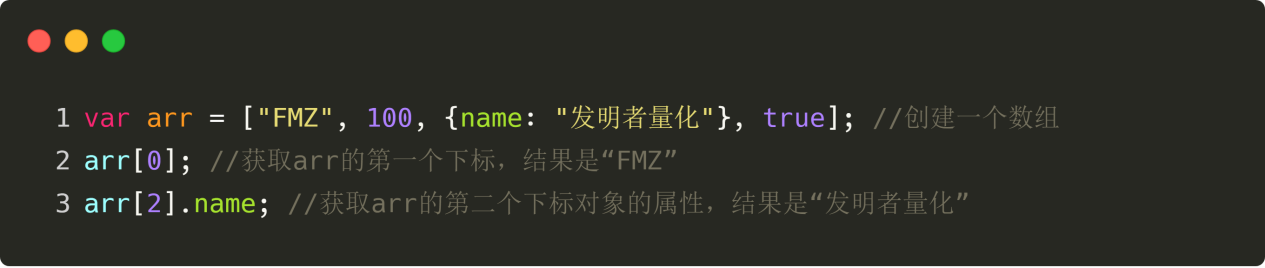

گروپس

ایک صف مختلف ڈیٹا کو ذخیرہ کرنے کے لیے ایک کنٹینر بھی ہے، لیکن کنٹینر میں موجود عناصر کو بائیں سے دائیں ترتیب میں ترتیب دیا گیا ہے، پہلا عنصر 0 ہے، دوسرا عنصر 1 ہے، وغیرہ۔ اس کے علاوہ، JavaScript arrays کسی بھی قسم کے ڈیٹا کو ذخیرہ کر سکتے ہیں، جیسا کہ ذیل میں دکھایا گیا ہے:

شکل 4-8

شکل 4-8

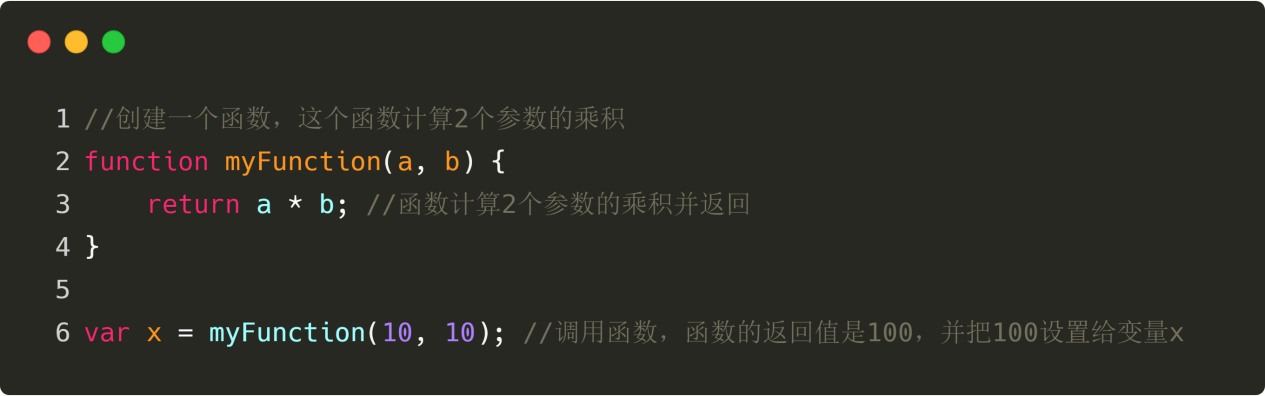

فنکشن

جاوا اسکرپٹ میں فنکشنز بنیادی طور پر وہی ہیں جو ہم نے مڈل اسکول میں سیکھے ہیں آپ اس کے بارے میں سوچ سکتے ہیں کہ فنکشن کے حساب سے کیا نکلتا ہے، جیسا کہ درج ذیل تصویر میں دکھایا گیا ہے:

شکل 4-9

شکل 4-9

آپریٹر

JavaScript میں مختلف آپریٹرز ہیں، یعنی ریاضی کے آپریٹرز، موازنہ آپریٹرز، اور منطقی آپریٹرز۔ ان میں، ریاضی کے آپریٹرز جمع، گھٹاؤ، ضرب اور تقسیم کے ریاضیاتی آپریشنز ہیں جو موازنہ کر سکتے ہیں کہ آیا دو قدریں اس سے کم ہیں یا اس سے کم: منطقی AND، منطقی OR، اور منطقی نہیں۔ جیسا کہ مندرجہ ذیل تصویر میں دکھایا گیا ہے:

شکل 4-10

واضح رہے کہ: “&&” ایک منطقی AND ہے، جس کا مطلب ہے “اور”۔ “||” ایک منطقی OR ہے، جس کا مطلب ہے “یا”۔ “!” ایک منطقی نفی ہے، جس کا مطلب ہے “نہیں”:

“&&” کا مطلب ہے کہ جب تمام شرائط “سچ” ہوں گی، حتمی شرط “سچ” ہوگی؛

“||” کا مطلب یہ ہے کہ جب تک ان میں سے کوئی ایک “سچ” ہے، آخری شرط “سچ” ہوگی۔

شکل 4-10

واضح رہے کہ: “&&” ایک منطقی AND ہے، جس کا مطلب ہے “اور”۔ “||” ایک منطقی OR ہے، جس کا مطلب ہے “یا”۔ “!” ایک منطقی نفی ہے، جس کا مطلب ہے “نہیں”:

“&&” کا مطلب ہے کہ جب تمام شرائط “سچ” ہوں گی، حتمی شرط “سچ” ہوگی؛

“||” کا مطلب یہ ہے کہ جب تک ان میں سے کوئی ایک “سچ” ہے، آخری شرط “سچ” ہوگی۔

ترجیحات

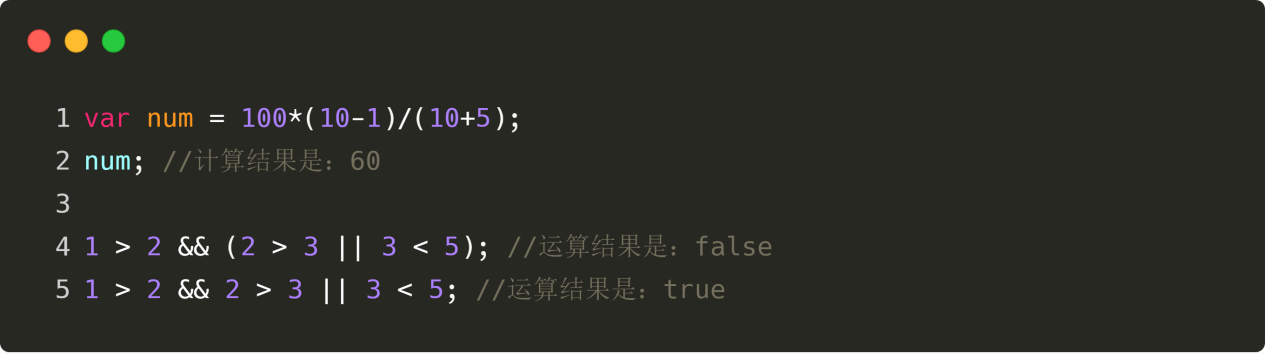

اگر 100 ہے۔*اظہار (10-1)/(10+5) کے لیے، پروگرام پہلے کس مرحلے کا حساب کرتا ہے؟ مڈل اسکول کی ریاضی ہمیں بتاتی ہے: ① اگر یہ ایک ہی سطح کا آپریشن ہے، تو اسے عام طور پر بائیں سے دائیں حساب کیا جاتا ہے۔ ② اگر جمع اور گھٹاؤ کے ساتھ ساتھ ضرب اور تقسیم دونوں ہیں تو پہلے ضرب اور تقسیم کا حساب لگائیں، پھر اضافہ اور گھٹاؤ۔ ③اگر بریکٹ ہیں تو پہلے بریکٹ کے مواد کا حساب لگائیں۔ ④ اگر یہ آپریشن کے قوانین کے مطابق ہے، تو آپریشن کے قوانین کو حساب کو آسان بنانے کے لیے استعمال کیا جا سکتا ہے۔ جاوا اسکرپٹ زبان کی ترجیح کے لیے بھی یہی بات درست ہے، جیسا کہ ذیل میں دکھایا گیا ہے:

شکل 4-11

شکل 4-11

مشروط بیانات

اکثر کوڈ لکھتے وقت، آپ کو مختلف فیصلوں کے لیے مختلف اعمال انجام دینے کی ضرورت ہوگی۔ آپ اس کام کو پورا کرنے کے لیے اپنے کوڈ میں مشروط بیانات استعمال کر سکتے ہیں۔ جاوا اسکرپٹ میں، ہم درج ذیل مشروط بیانات استعمال کر سکتے ہیں: if بیان - اس بیان کو کوڈ پر عمل درآمد کرنے کے لیے صرف اس صورت میں استعمال کریں جب کوئی مخصوص شرط درست ہو۔ if…else سٹیٹمنٹ - اگر کوئی شرط صحیح ہے تو کوڈ پر عمل درآمد کرتا ہے، اور اگر شرط غلط ہے تو دوسرے کوڈ پر عمل درآمد کرتا ہے if…else if….else سٹیٹمنٹ - ایک سے زیادہ کوڈ بلاکس میں سے ایک کو عمل میں لانے کے لیے اس بیان کا استعمال کریں۔ سوئچ اسٹیٹمنٹ - اس بیان کو استعمال کرنے کے لیے کئی کوڈ بلاکس میں سے ایک کو منتخب کرنے کے لیے استعمال کریں۔

اگر بیان

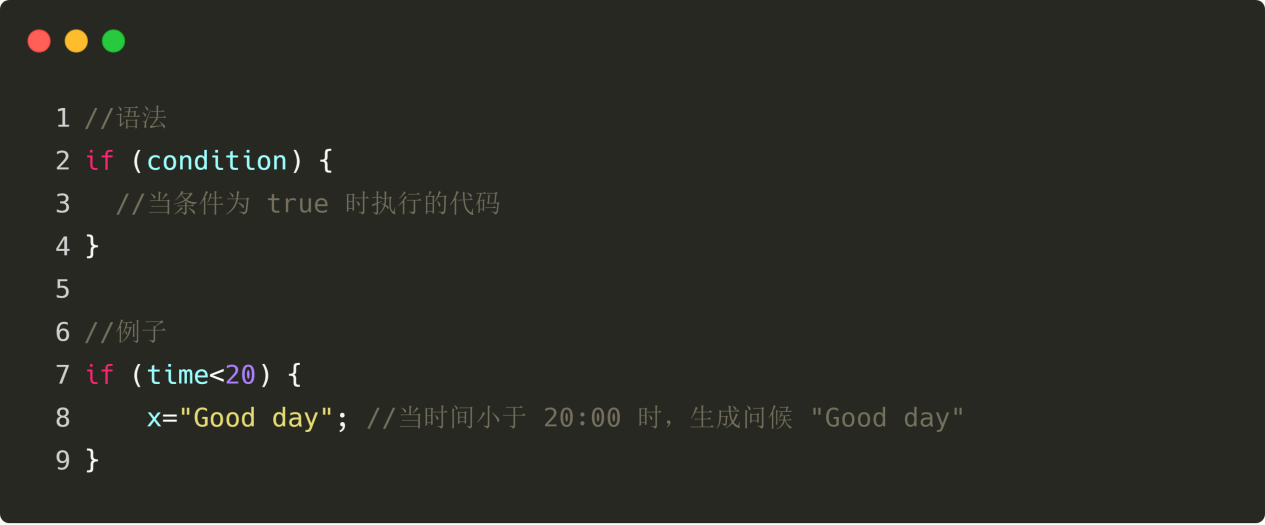

یہ بیان صرف اس صورت میں کوڈ پر عمل کرتا ہے جب کوئی مخصوص شرط درست ہو۔ براہ کرم چھوٹے کا استعمال کریں اگر۔ بڑے حروف (IF) کا استعمال جاوا اسکرپٹ کی خرابی پیدا کرے گا! جیسا کہ مندرجہ ذیل تصویر میں دکھایا گیا ہے:

تصویر 4-12#

تصویر 4-12#

اگر… اور بیان

جب شرط صحیح ہے، کوڈ کو عمل میں لایا جاتا ہے، اور جب شرط غلط ہے، تو دوسرے کوڈ کو عمل میں لایا جاتا ہے، جیسا کہ درج ذیل تصویر میں دکھایا گیا ہے:

شکل 4-13

شکل 4-13

لوپ کے لئے

بعض اوقات ہمیں پچھلے چند دنوں کا K-line ڈیٹا حاصل کرنے کی ضرورت ہوتی ہے، اور ہمیں K-line ڈیٹا کی پوزیشن کے مطابق ترتیب میں اسے حاصل کرنے کی ضرورت ہوتی ہے، پھر یہ بہت آسان ہوتا ہے کہ لوپ کا استعمال کریں، جیسا کہ درج ذیل تصویر میں دکھایا گیا ہے۔

شکل 4-14

شکل 4-14

جبکہ لوپ

ہم سب جانتے ہیں کہ اگر آپ تازہ ترین K-line اری حاصل کرنا چاہتے ہیں، تو آپ کو ایک ہی کوڈ کو بار بار چلاتے رہنا ہوگا، جب تک کہ مخصوص حالت درست ہے، لوپ ہمیشہ تازہ ترین K-line اری حاصل کرسکتا ہے۔

شکل 4-15

شکل 4-15

بیان کو توڑیں اور بیان جاری رکھیں

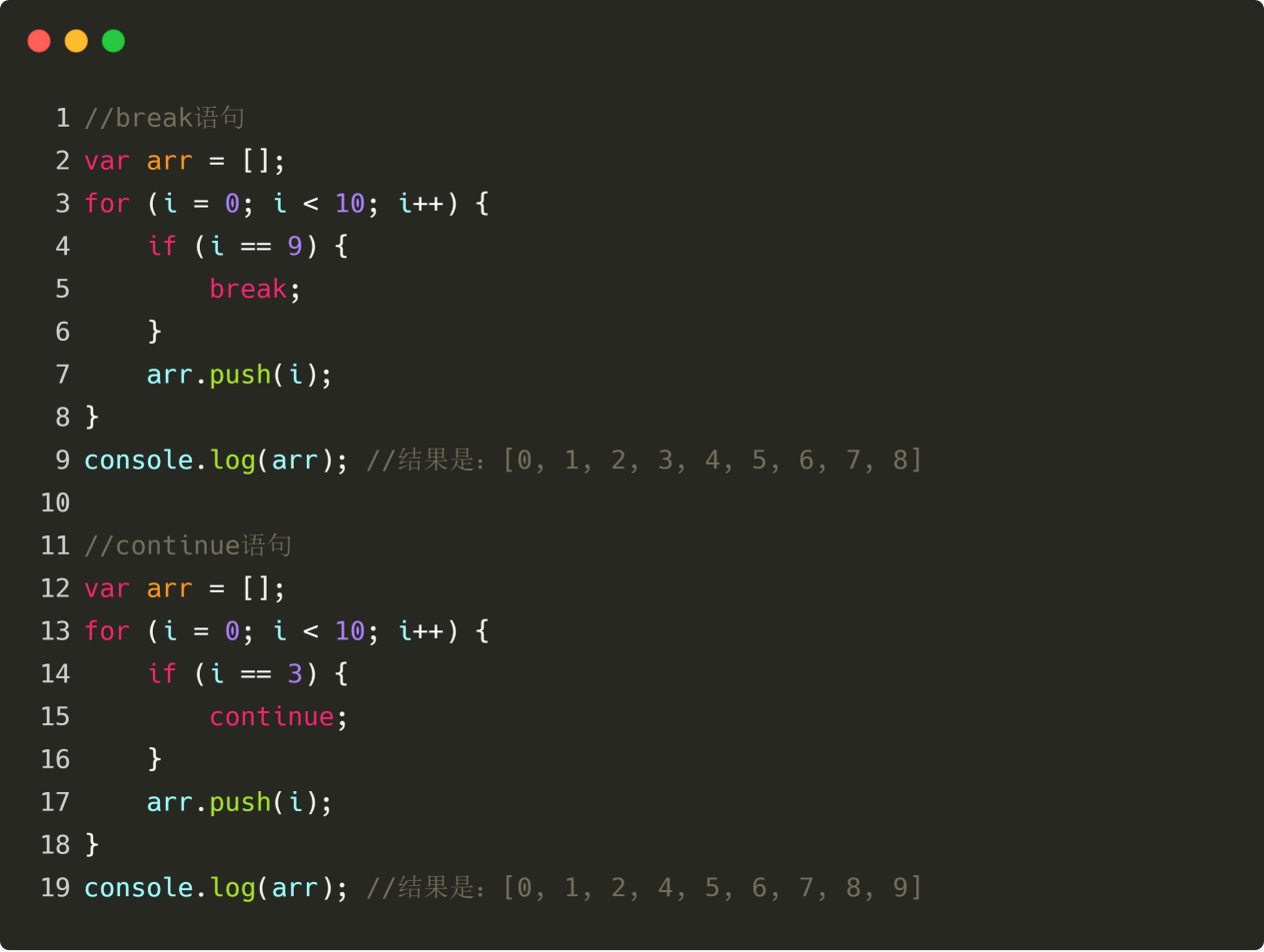

لوپ کی پیشگی شرط صرف اس صورت میں ہوتی ہے جب پیشگی شرط “سچی” ہو، لوپ بار بار کچھ کرنا شروع کر دے گا، اور لوپ اس وقت تک ختم نہیں ہو گا جب تک کہ شرط “غلط” نہ ہو۔ تاہم، بریک اسٹیٹمنٹ لوپ کے عمل کے دوران فوری طور پر لوپ سے چھلانگ لگا سکتا ہے؛ جاری بیان ایک مخصوص لوپ کو روک سکتا ہے اور پھر اگلے لوپ کو جاری رکھ سکتا ہے۔ جیسا کہ مندرجہ ذیل تصویر میں دکھایا گیا ہے:

شکل 4-16

شکل 4-16

واپسی کا بیان

واپسی کا بیان فنکشن کے عمل کو ختم کرتا ہے اور فنکشن کی قدر واپس کرتا ہے۔ واپسی کا بیان صرف ایک فنکشن باڈی میں ظاہر ہو سکتا ہے اگر یہ کوڈ میں کہیں اور ظاہر ہوتا ہے، تو یہ نحوی غلطی کا سبب بنے گا!

شکل 4-17

شکل 4-17

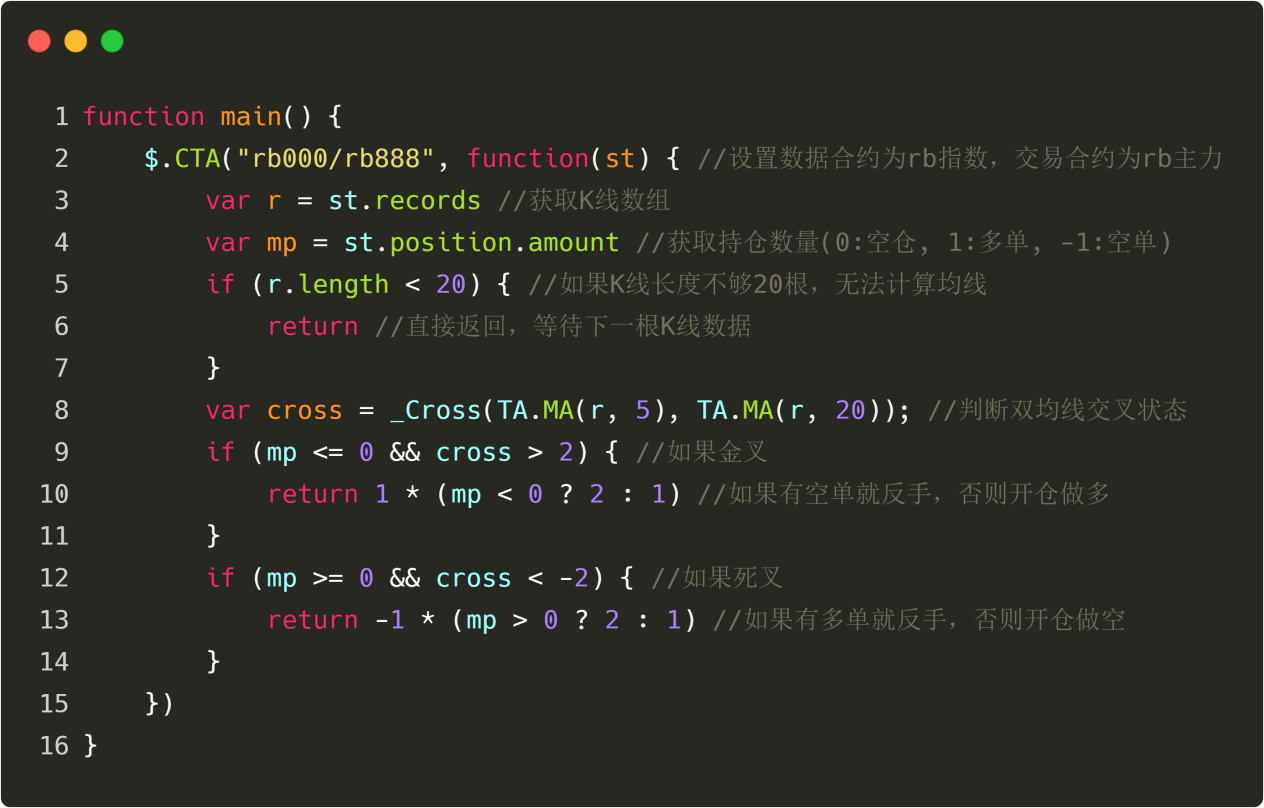

CTA حکمت عملی کا فریم ورک

Inventor Quantitative Tool میں، جاوا اسکرپٹ میں حکمت عملی لکھنا بہت آسان ہے، اہلکار نے معیاری حکمت عملی کے فریم ورک کا ایک سیٹ بنایا ہے، جیسا کہ درج ذیل تصویر میں دکھایا گیا ہے۔

شکل 4-18

شکل 4-18

جیسا کہ اوپر کوڈ میں دکھایا گیا ہے، یہ ایک معیاری حکمت عملی کا فریم ورک ہے جسے تبدیل کیا جا سکتا ہے، باقی سب کچھ ایک مقررہ شکل میں ہے حکمت عملی لکھنے کے لیے آپ کو صرف حکمت عملی کی منطق لکھنے کی ضرورت ہے۔ یہ آپ کو حکمت عملی کی ترقی پر توجہ مرکوز کرنے کی اجازت دیتا ہے۔

خلاصہ کریں۔

اوپر جاوا اسکرپٹ کی زبان کا ایک فوری تعارف ہے اسے سیکھنے کے بعد، آپ مقداری تجارتی حکمت عملیوں کو پروگرام کر سکتے ہیں۔ اگر آپ کو مزید پیچیدہ حکمت عملی لکھنے کی ضرورت ہے، تو آپ موجد کوانٹیٹیو ٹول کی JavaScript زبان API دستاویزات کا حوالہ دے سکتے ہیں۔

اگلا سیکشن پیش نظارہ

انٹرا ڈے ٹریڈنگ بھی ایک ٹریڈنگ ماڈل ہے، اس لیے مارکیٹ میں اتار چڑھاؤ کا خطرہ کم ہو جاتا ہے، وقت پر ایڈجسٹمنٹ کی جا سکتی ہے۔ اس سیکشن میں جاوا اسکرپٹ کی زبان سیکھنے کے بعد، اگلے حصے میں ہم آپ کو دکھائیں گے کہ انٹرا ڈے مقداری تجارتی حکمت عملی کیسے لکھی جائے۔

ہوم ورک

- تاریخی K-line ڈیٹا حاصل کرنے کے لیے Inventor Quantitative Tool میں JavaScript زبان استعمال کرنے کی کوشش کریں۔

- اس سیکشن کے شروع میں حکمت عملی کوڈ لکھنے کی کوشش کریں اور تبصرے شامل کریں۔

4.2 جاوا اسکرپٹ زبان کا استعمال کرتے ہوئے حکمت عملی کی تجارت کو کیسے نافذ کیا جائے۔

خلاصہ

پچھلے مضمون میں، ہم نے جاوا اسکرپٹ زبان کے تعارف، بنیادی نحو، CTA حکمت عملی کے فریم ورک، وغیرہ کے پہلوؤں سے تجارتی حکمت عملیوں کو لاگو کرنے کے لیے شرائط کی وضاحت کی ہے۔ اس مضمون میں، ہم پچھلے مضمون کے مواد کو جاری رکھیں گے اور عام طور پر استعمال ہونے والے حکمت عملی کے ماڈیولز اور تکنیکی ماڈیولز سے مرحلہ وار ایک قابل عمل انٹرا ڈے مقداری تجارتی حکمت عملی کا احساس کرنے میں آپ کی مدد کریں گے۔

حکمت عملی کا تعارف

بولنگر بینڈ کو بولنگر چینلز بھی کہا جاتا ہے، جسے انگریزی میں BOLL کہا جاتا ہے۔ یہ سب سے زیادہ استعمال ہونے والے تکنیکی اشارے میں سے ایک ہے اور اسے جان بولنگر نے 1980 کی دہائی میں ایجاد کیا تھا۔ اصولی طور پر، قیمتیں ہمیشہ قدر کے ارد گرد ایک خاص حد میں اتار چڑھاؤ آتی ہیں، اس نظریاتی بنیاد کی بنیاد پر، بولنگر بینڈز نے “پرائس چینل” کا تصور متعارف کرایا۔

حساب کا طریقہ یہ ہے کہ پہلے ایک مدت کے دوران قیمت کے “معیاری انحراف” کا حساب لگانے کے لیے شماریاتی اصولوں کا استعمال کیا جائے، اور پھر قیمت کا “اعتماد کا وقفہ” تلاش کرنے کے لیے موونگ ایوریج کے معیاری انحراف کا 2 گنا اضافہ/مائنس کریں۔ اس کی بنیادی شکل ایک پٹی چینل ہے جو تین ٹریک لائنوں (درمیانی ٹریک، اوپری ٹریک، اور لوئر ٹریک) پر مشتمل ہے۔ درمیانی ٹریک قیمت کی اوسط قیمت ہے، اور اوپری اور نچلے ٹریک بالترتیب قیمت کی پریشر لائن اور سپورٹ لائن کی نمائندگی کرتے ہیں۔

معیاری انحراف کے تصور کو اپنانے کی وجہ سے، بولنگر بینڈ کی چوڑائی کو حالیہ قیمتوں کے اتار چڑھاو کے مطابق متحرک طور پر ایڈجسٹ کیا جائے گا۔ جب اتار چڑھاؤ چھوٹا ہوتا ہے، تو بولنگر بینڈز تنگ ہو جاتے ہیں؛ جب اتار چڑھاؤ زیادہ ہوتا ہے، تو بولنگر بینڈ وسیع ہو جاتے ہیں۔ جب BOLL چینل تنگ ہو جاتا ہے، تو اس کا مطلب ہے کہ قیمت آہستہ آہستہ اوسط پر واپس آ رہی ہے۔ جب BOLL چینل تنگ سے چوڑا ہوتا ہے، تو اس کا مطلب ہے کہ اگر قیمت اوپری ٹریک کو عبور کرتی ہے، تو یہ ظاہر کرتا ہے کہ قوت خرید بڑھ گئی ہے، اگر قیمت فروخت کی طاقت بڑھ گئی ہے۔

بولنگر بینڈ کے اشارے کے حساب کتاب کا طریقہ

تمام تکنیکی اشاریوں میں، بولنگر بینڈز کا حساب کا طریقہ سب سے زیادہ پیچیدہ ہے، جو شماریات میں معیاری انحراف کا تصور متعارف کراتا ہے اور اس میں درمیانی لائن (MB)، اوپری لائن (UP) اور نچلی لائن (DN) کا حساب شامل ہوتا ہے۔ حساب کتاب کا طریقہ درج ذیل ہے:

درمیانی ٹریک = N ٹائم پیریڈز پر سادہ حرکت پذیری اوسط

اپر ٹریک = درمیانی ٹریک + K × N ٹائم پیریڈز کا معیاری انحراف

نچلی ریل = درمیانی ٹریک − K × N ٹائم پیریڈز کا معیاری انحراف

شکل 4-19

شکل 4-19

حکمت عملی کی منطق

بولنگر بینڈز کو استعمال کرنے کے بہت سے طریقے ہیں انہیں اکیلے یا دوسرے اشارے کے ساتھ استعمال کیا جا سکتا ہے۔ اس ٹیوٹوریل میں ہم بولنگر بینڈ کے استعمال کا آسان ترین طریقہ استعمال کریں گے۔ یعنی: جب قیمت اوپری ٹریک سے نیچے سے اوپر کی طرف ٹوٹتی ہے، یعنی اوپری پریشر لائن سے گزرتی ہے، ہمیں یقین ہے کہ تیزی کی قوت مضبوط ہو رہی ہے، بڑھتی ہوئی مارکیٹ کی لہر پیدا ہو گئی ہے، اور جب قیمت نیچے سے نیچے کی طرف گرتی ہے، یعنی سپورٹ لائن سے نیچے آتی ہے، تو ہم سمجھتے ہیں کہ فروخت کی لہر مضبوط ہو رہی ہے، اور فروخت کی طاقت میں اضافہ ہو رہا ہے۔ سگنل پیدا ہوتا ہے.

شکل 4-20

شکل 4-20

اگر خرید کی پوزیشن کھولنے کے بعد، قیمت بولنگر بینڈز کے درمیانی ٹریک پر آ جاتی ہے، ہمیں یقین ہے کہ تیزی کی قوت کمزور ہو رہی ہے، یا بیئرش فورس مضبوط ہو رہی ہے، اور سیل بند ہونے کا سگنل پیدا ہو رہا ہے؛ اگر فروخت کی پوزیشن کھولنے کے بعد، قیمت واپس بولنگر بینڈز کے درمیانی راستے پر آجاتی ہے، تو ہم سمجھتے ہیں کہ بئرش قوت، بئرش یا مضبوط ہو رہی ہے۔ erated

تجارتی حالات

لمبی پوزیشن کا افتتاح:اگر کوئی پوزیشن نہیں ہے، اور اختتامی قیمت اوپری ٹریک سے زیادہ ہے، اور وقت 14:45 نہیں ہے ایک مختصر پوزیشن کھولیں۔:اگر کوئی پوزیشن نہیں ہے، اور اختتامی قیمت نچلے ٹریک سے کم ہے، اور وقت 14:45 نہیں ہے لمبی پوزیشن بند کرنا:اگر آپ کے پاس لمبا آرڈر ہے، اور اختتامی قیمت درمیانی ٹریک سے کم ہے، یا وقت 14:45 ہے مختصر پوزیشن کی بندش:اگر آپ کے پاس ایک مختصر آرڈر ہے، اور اختتامی قیمت درمیانی ٹریک سے زیادہ ہے، یا وقت 14:45 ہے

حکمت عملی کوڈ کا نفاذ

حکمت عملی کو نافذ کرنے کے لیے، ہمیں پہلے اس بات پر غور کرنے کی ضرورت ہے کہ ہمیں کس ڈیٹا کی ضرورت ہے؟ اسے کس API کے ذریعے حاصل کرنا ہے؟ پھر لین دین کی منطق کا حساب کیسے لگایا جائے؟ آخر میں، آرڈر دینے اور تجارت کرنے کے لیے کون سے طریقے استعمال کیے جاتے ہیں؟ اگلا، آئیے اسے مرحلہ وار لاگو کریں:

مرحلہ 1: CTA حکمت عملی کا فریم ورک استعمال کریں۔

نام نہاد CTA حکمت عملی کا فریم ورک ایک معیاری فریم ورک ہے جسے باضابطہ طور پر Inventor Quantitative نے شروع کیا ہے، اس فریم ورک کا استعمال کرتے ہوئے، آپ کو مقداری تجارتی حکمت عملی تیار کرنے کے معمولی مسائل کے بارے میں فکر کرنے کی ضرورت نہیں ہے اور آپ براہ راست پروگرامنگ ٹریڈنگ منطق پر توجہ مرکوز کر سکتے ہیں۔ مثال کے طور پر، اگر آپ اس فریم ورک کا استعمال نہیں کرتے ہیں، تو آرڈر دیتے وقت، آپ کو ماہ بہ ماہ منتقلی، آرڈر کی خرید و فروخت کی قیمتوں، آرڈر کی منسوخی یا آرڈر پر عمل نہ ہونے پر فالو اپ وغیرہ پر غور کرنا ہوگا۔

شکل 4-21

شکل 4-21

مندرجہ بالا تصویر موجد کے مقداری ٹولز کا استعمال کرتے ہوئے CTA حکمت عملی کا فریم ورک ہے۔ یہ ایک فکسڈ کوڈ فارمیٹ ہے، اور تمام ٹرانزیکشن لاجک کوڈز لائن 3 سے شروع ہوتے ہوئے لکھے جاتے ہیں۔ استعمال کے دوران، مختلف قسم کے کوڈ (ہلکے پیلے) کے علاوہ، کسی اور تبدیلی کی ضرورت نہیں ہے۔

واضح رہے کہ مذکورہ اعداد و شمار میں پروڈکٹ کوڈ “rb000/rb888” ہے، جس کا مطلب ہے کہ سگنل ڈیٹا “rb000” استعمال کرتا ہے، لین دین کا ڈیٹا “rb888” استعمال کرتا ہے، اور مہینہ کی تبدیلی خودکار ہے۔ بلاشبہ، آپ ایک مخصوص پروڈکٹ کوڈ بھی بتا سکتے ہیں، جیسے کہ پروڈکٹ کوڈ “rb1910”، جس کا مطلب ہے کہ سگنل ڈیٹا اور ٹرانزیکشن ڈیٹا دونوں “rb1910” کا استعمال کرتے ہیں۔

ایف ایم زیڈ کے پاس بلٹ ان جاوا اسکرپٹ کموڈٹی فیوچر ٹریڈنگ لائبریری ہے آپ اسے اسٹریٹجی ایڈیٹنگ انٹرفیس میں حوالہ پر کلک کرکے اپنے ک