تجارتی حکمت عملی کے بعد اوسط رجحان کو منتقل کرنا

جائزہ

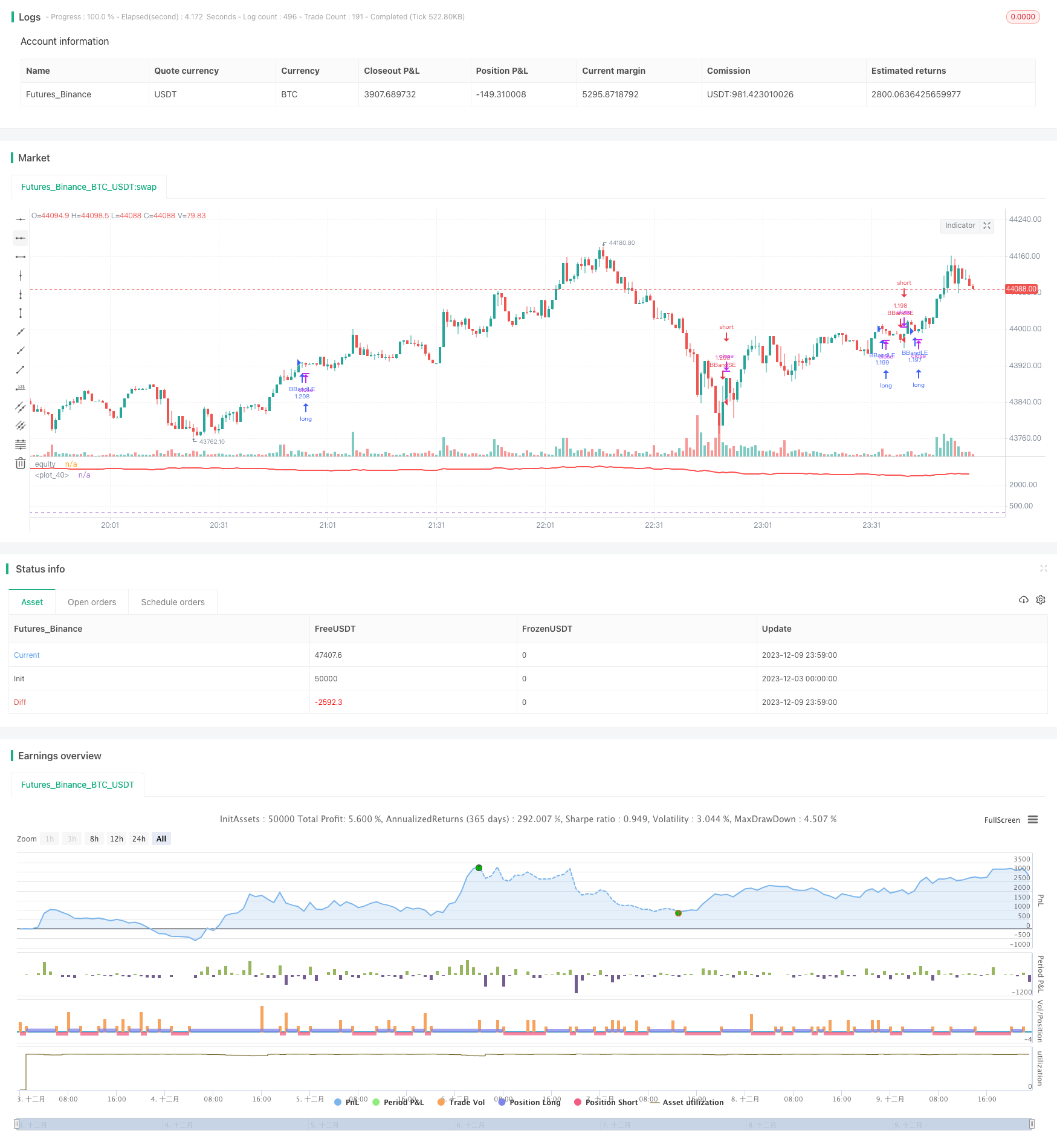

یہ حکمت عملی ایک مخصوص دورانیے میں K لائن کے ساتھ مل کر ایک حرکت پذیر اوسط اور قیمت میں تبدیلی کی شرح کا حساب لگانے کے ذریعہ اس بات کا تعین کرتی ہے کہ آیا یہ فی الحال بڑھتی ہوئی رجحان میں ہے یا گرتی ہوئی رجحان میں ہے ، اور اسی کے مطابق زیادہ یا کم ہے۔

حکمت عملی کا اصول

یہ حکمت عملی سب سے پہلے لمبائی l کی سادہ حرکت پذیری اوسط a اور لمبائی l کی قیمت میں تبدیلی کی شرح r کا حساب لگاتی ہے۔ اس کے بعد موجودہ K لائن کی قیمت اور حرکت پذیری اوسط کی فرق k کا حساب لگاتا ہے۔ آخر میں ، k ماضی میں s روٹ K لائن کی مجموعی رقم کا حساب لگاتا ہے۔

جب sum>0، اس کا مطلب یہ ہے کہ یہ فی الحال ایک بڑھتی ہوئی رجحان میں ہے، حکمت عملی زیادہ کام کرے گی. جب sum، اس کا مطلب یہ ہے کہ یہ فی الحال ایک کم رجحان میں ہے، حکمت عملی خالی ہوجائے گی.

زیادہ کم کرنے کے بعد ، آپ اپنی پوزیشن کو اس وقت تک برقرار رکھیں گے جب تک کہ رجحان الٹ نہ جائے (مثبت سے منفی یا منفی سے مثبت) ، جب آپ کو صفائی مل جائے گی۔

طاقت کا تجزیہ

اس حکمت عملی کا سب سے بڑا فائدہ یہ ہے کہ یہ رجحانات کو پکڑنے اور رجحانات کی تجارت کے لئے موزوں ہے۔ خاص طور پر ، اس کے کچھ فوائد ہیں:

ایک متحرک اوسط کا استعمال کرتے ہوئے مجموعی رجحان کی سمت کا تعین کرنے کے لئے، آپ کو مؤثر طریقے سے مارکیٹ کے شور کو فلٹر کرنے اور اہم رجحانات کو لاک کرنے کے لئے استعمال کیا جا سکتا ہے.

قیمتوں میں تبدیلی کی شرح کے اشارے کو طاقت کی شدت کی پیمائش کرنے کے لئے استعمال کریں ، تاکہ مضبوط رجحانات سے محروم نہ ہوں۔

ایک مخصوص دورانیے میں متعدد K لائنوں کو مدنظر رکھتے ہوئے ، رجحانات کا زیادہ درست اندازہ لگایا جاسکتا ہے ، اور einzelne Ausreißer in die Irre führen سے بچا جاسکتا ہے۔

جب تک رجحان برقرار رہتا ہے تب تک پوزیشن کو برقرار رکھیں اور رجحانات سے زیادہ سے زیادہ فائدہ اٹھائیں۔

خطرے کا تجزیہ

اس حکمت عملی میں مندرجہ ذیل خطرات شامل ہیں:

ٹرینڈ کے اختتام کے بارے میں درست اندازہ نہیں لگایا جاسکتا ہے ، اور نقصانات کو پہلے سے روکنا یا منافع کا کچھ حصہ ضائع کرنا ممکن ہے۔

نقصان کی مقدار کو مؤثر طریقے سے کنٹرول نہیں کیا جاسکتا ہے ، اور انتہائی صورتوں میں ، نقصان زیادہ ہوسکتا ہے۔

حکمت عملی کے غلط پیرامیٹرز کی وجہ سے اکثر تجارت ہوسکتی ہے یا تجارت کے کچھ مواقع ضائع ہوسکتے ہیں۔

طویل مدتی پوزیشنوں میں راتوں رات سود اور ضمانت کے خطرات کا سامنا کرنا پڑ سکتا ہے۔

خطرے پر قابو پانے کے لئے ، آپ کو روکنے کے نقصانات ، صرف اعلی لیکویڈیٹی والے سامان کی تجارت ، اصلاح کے پیرامیٹرز اور مناسب استعمال کے لئے استعمال کیا جاسکتا ہے۔

اصلاح کی سمت

اس حکمت عملی کو مندرجہ ذیل پہلوؤں سے بہتر بنایا جاسکتا ہے:

مختلف لمبائیوں کی حرکت پذیر اوسط اور قیمتوں میں تبدیلی کی شرح کی جانچ کریں تاکہ بہترین پیرامیٹرز کا مجموعہ تلاش کیا جاسکے۔

مزید درستگی کے لئے MACD جیسے دیگر اشارے کے ساتھ رجحانات کا اندازہ لگانے کی کوشش کریں۔

اضافی پوزیشن مینجمنٹ میکانزم ، جیسے منافع کے بعد جزوی اسٹاپ وغیرہ ، اور واحد نقصانات کو کنٹرول کریں۔

متحرک اسٹاپ نقصان کا تعین کرنے کے ساتھ ساتھ اتار چڑھاؤ کے اشارے کے ساتھ مل کر ، انتہائی حالات کا خطرہ کم کریں۔

پوزیشن کھولنے اور پوزیشن کی منطق کو بہتر بنانا ، جعلی کامیابیوں کو فلٹر کرنا اور تجارت کی کارکردگی کو بہتر بنانا۔

خلاصہ کریں۔

اس حکمت عملی کا مجموعی نظریہ واضح اور آسانی سے قابل عمل ہے ، اس رجحان کی پیروی کرکے لمبی لائن پوزیشن ہولڈنگ ٹریڈنگ ، واپسی کا کنٹرول نسبتا reasonable معقول ہے ، جو مستحکم منافع کے حصول کے خواہاں سرمایہ کاروں کے لئے موزوں ہے۔ اگر اسٹاپ نقصان اور پوزیشن مینجمنٹ جیسے میکانزم کو مزید بہتر بنایا جاسکے تو ، بہتر طویل مدتی مستحکم واپسی کی توقع کی جاسکتی ہے۔

/*backtest

start: 2023-12-03 00:00:00

end: 2023-12-10 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Indicator Integrator Strat",default_qty_type = strategy.percent_of_equity, default_qty_value = 100,currency="USD",initial_capital=662, overlay=false)

l = input(defval=170,title="Length for indicator")

s = input(title="Length of summation",defval=18)

a= sma(close,l)

r=roc(close,l)

k=close-a

sum = 0

for i = 0 to s

sum := sum + k[i]

//plot(a,color=yellow,linewidth=2,transp=0)

//bc = iff( sum > 0, white, teal)

//plot(sum,color=bc, transp=20, linewidth=3,style=columns)

//plot(sma(sum,3),color=white)

//hline(0)

inpTakeProfit = input(defval = 0, title = "Take Profit", minval = 0)

inpStopLoss = input(defval = 0, title = "Stop Loss", minval = 0)

inpTrailStop = input(defval = 0, title = "Trailing Stop Loss", minval = 0)

inpTrailOffset = input(defval = 0, title = "Trailing Stop Loss Offset", minval = 0)

useTakeProfit = inpTakeProfit >= 1 ? inpTakeProfit : na

useStopLoss = inpStopLoss >= 1 ? inpStopLoss : na

useTrailStop = inpTrailStop >= 1 ? inpTrailStop : na

useTrailOffset = inpTrailOffset >= 1 ? inpTrailOffset : na

////buyEntry = crossover(source, lower)

////sellEntry = crossunder(source, upper)

if sum>0

strategy.entry("BBandLE", strategy.long, oca_name="BollingerBands", comment="BBandLE")

else

strategy.cancel(id="BBandLE")

if sum<0

strategy.entry("BBandSE", strategy.short, oca_name="BollingerBands", comment="BBandSE")

else

strategy.cancel(id="BBandSE")

strategy.initial_capital = 50000

plot(strategy.equity-strategy.initial_capital-strategy.closedtrades*.25/2, title="equity", color=red, linewidth=2)

hline(0)

//longCondition = sum>0

//exitlong = sum<0

//shortCondition = sum<0

//exitshort = sum>0

//strategy.entry(id = "Long", long=true, when = longCondition)

//strategy.close(id = "Long", when = exitlong)

//strategy.exit("Exit Long", from_entry = "Long", profit = useTakeProfit, loss = useStopLoss, trail_points = useTrailStop, trail_offset = useTrailOffset, when=exitlong)

//strategy.entry(id = "Short", long=false, when = shortCondition)

//strategy.close(id = "Short", when = exitshort)

//strategy.exit("Exit Short", from_entry = "Short", profit = useTakeProfit, loss = useStopLoss, trail_points = useTrailStop, trail_offset = useTrailOffset, when=exitshort)