انتہائی قدر کے طریقہ کار پر مبنی شماریاتی اتار چڑھاؤ کی بیک ٹیسٹنگ حکمت عملی

جائزہ

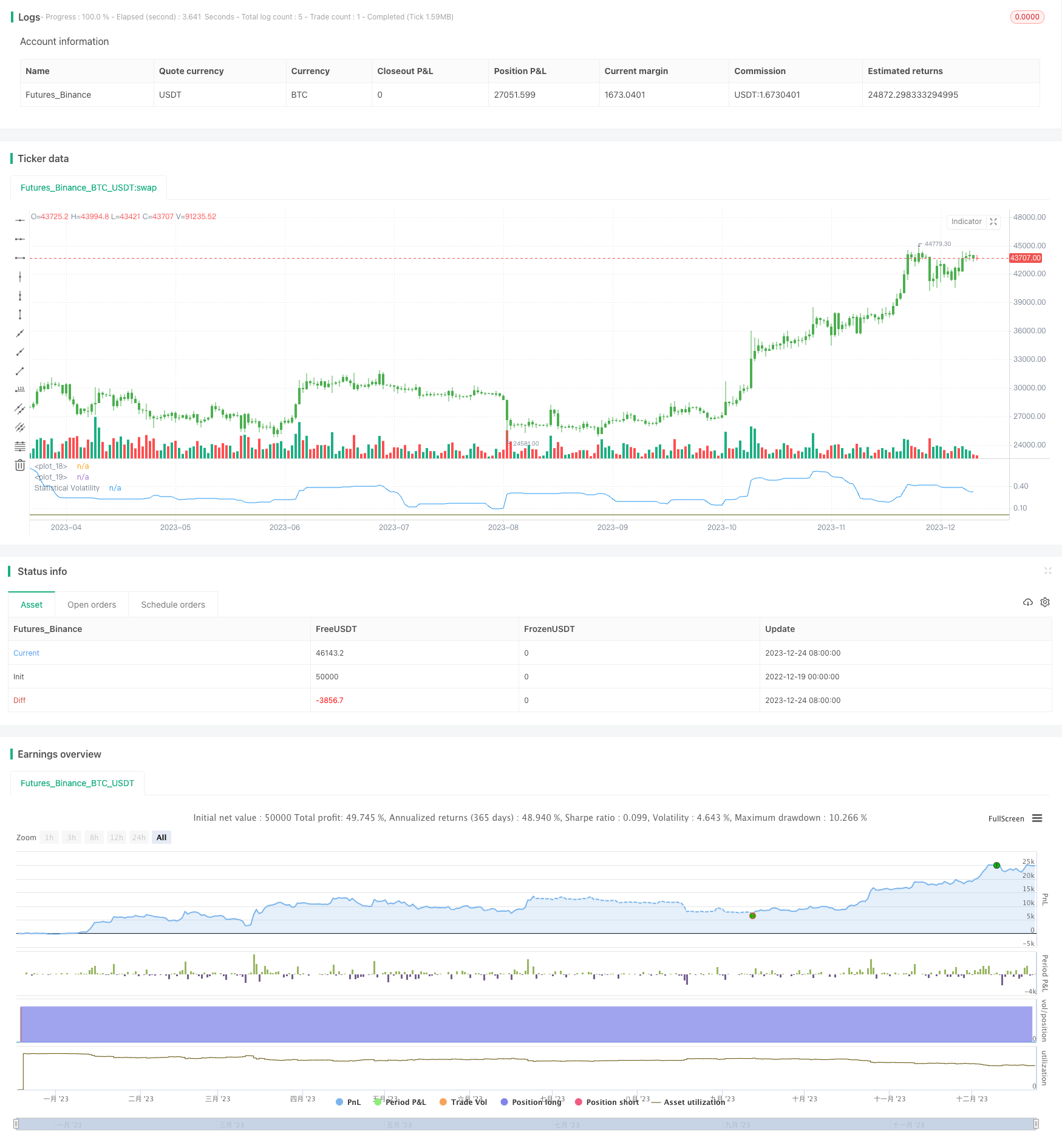

اس حکمت عملی میں انتہائی قیمت کے طریقہ کار کا استعمال کرتے ہوئے اعدادوشمار کی اتار چڑھاؤ کی شرح کا حساب لگایا جاتا ہے ، جسے تاریخی اتار چڑھاؤ کی شرح بھی کہا جاتا ہے۔ یہ اعلی ترین قیمت ، کم ترین قیمت ، اختتامی قیمت کی انتہائی قیمت پر مبنی ہے ، جس میں وقت کے عوامل شامل ہیں۔ اس اتار چڑھاؤ کی شرح اثاثہ کی قیمتوں میں اتار چڑھاؤ کی عکاسی کرتی ہے۔ حکمت عملی اس کے مطابق کثیر یا خالی تجارت کرتی ہے جب اتار چڑھاؤ کی شرح مقررہ حد سے زیادہ یا اس سے کم ہوتی ہے۔

حکمت عملی کا اصول

ایک مخصوص وقت کی مدت کے دوران زیادہ سے زیادہ قیمت، کم سے کم قیمت، اور اختتامی قیمت کی زیادہ سے زیادہ قیمت کا حساب لگائیں

اعداد و شمار کے اتار چڑھاو کا حساب لگانے کے لئے انتہائی قدر کے فارمولے کا استعمال کریں

SqrTime = sqrt(253 / Length) Vol = ((0.6 * log(xMaxC / xMinC) * SqrTime) + (0.6 * log(xMaxH / xMinL) * SqrTime)) * 0.5ٹریڈنگ سگنل پیدا کرنے کے لئے اتار چڑھاؤ کی شرح اور مقررہ اوپر اور نیچے کی قیمتوں کا موازنہ کرنا

pos = iff(nRes > TopBand, 1, iff(nRes < LowBand, -1, nz(pos[1], 0)))ٹریڈنگ سگنل کے مطابق زیادہ یا کم کرنا

طاقت کا تجزیہ

اس حکمت عملی کے اہم فوائد یہ ہیں:

- مارکیٹ کے ہاٹ پوائنٹس اور ریورس مواقع کو مؤثر طریقے سے پکڑنے کے لئے اسٹیٹ فلوٹیبلٹی اشارے کا استعمال کریں

- انتہائی قدر کے حساب سے اتار چڑھاؤ کی شرح ، انتہائی قیمتوں کے لئے غیر حساس ، زیادہ مستحکم اور قابل اعتماد نتائج

- پیرامیٹرز کو ایڈجسٹ کرکے مختلف اتار چڑھاؤ کے ماحول کے مطابق تجارت کی جاسکتی ہے

خطرے کا تجزیہ

اس حکمت عملی میں مندرجہ ذیل خطرات شامل ہیں:

- اعداد و شمار کے اتار چڑھاؤ کی شرح خود میں کچھ تاخیر ہے ، مارکیٹ کے موڑ کے نقطہ کو درست طریقے سے نہیں پکڑ سکتا

- غیر متوقع واقعات پر ردعمل میں سست اتار چڑھاؤ کے اشارے ، ممکنہ طور پر قلیل مدتی تجارت کے مواقع سے محروم

- غلط تجارت کا خطرہ اور اسٹاپ نقصان کا خطرہ

علاج اور حل:

- اعداد و شمار کے دورانیے کو مناسب طریقے سے کم کریں اور مارکیٹ میں تبدیلیوں کے لئے حساسیت میں اضافہ کریں

- سگنل کی درستگی کو بہتر بنانے کے لئے معاون کے طور پر دیگر اشارے کے ساتھ مل کر

- اسٹاپ نقصان کی حد مقرر کریں اور انفرادی نقصان کو کنٹرول کریں

اصلاح کی سمت

اس حکمت عملی کو بہتر بنانے کے لیے:

- مختلف سٹیٹ سائیکل پیرامیٹرز کو آزمائیں اور بہترین پیرامیٹرز تلاش کریں

- پوزیشن مینجمنٹ ماڈیول شامل کریں ، پوزیشنوں کو اتار چڑھاؤ کی شرح کے مطابق ایڈجسٹ کریں

- فلٹرنگ کی شرائط کا تعین کرنے کے لئے متحرک اوسط اور دیگر اشارے کے ساتھ مل کر ، غلط تجارت کو کم کریں

خلاصہ کریں۔

اس حکمت عملی میں انتہائی قدر کے طریقہ کار کا استعمال کیا گیا ہے تاکہ اسٹیٹ اسٹیٹ لچک پیدا کیا جاسکے۔ اسٹریٹ اسٹیٹ لچک کو پکڑنے کے ذریعے تجارتی سگنل پیدا کریں۔ یہ سادہ حرکت پذیری اوسط جیسے اشارے کے مقابلے میں مارکیٹ کی اتار چڑھاؤ کی عکاسی کرنے اور اس کی واپسی کو پکڑنے کے لئے بہتر ہے۔ اس کے علاوہ ، انتہائی قدر کے الگورتھم سے نتائج کو زیادہ مستحکم اور قابل اعتماد بنایا جاسکتا ہے۔ پیرامیٹرز کو ایڈجسٹ کرنے اور بہتر بنانے کے ذریعہ ، اس حکمت عملی کو مختلف مارکیٹ کے حالات کے مطابق ڈھال لیا جاسکتا ہے ، اور اس کے تجارتی نظریہ اور اسٹیٹ اسٹیٹ لچک کے اشارے مزید تحقیق اور اطلاق کے قابل ہیں۔

/*backtest

start: 2022-12-19 00:00:00

end: 2023-12-25 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 22/11/2014

// This indicator used to calculate the statistical volatility, sometime

// called historical volatility, based on the Extreme Value Method.

// Please use this link to get more information about Volatility.

//

// You can change long to short in the Input Settings

// WARNING:

// - For purpose educate only

// - This script to change bars colors.

////////////////////////////////////////////////////////////

strategy(title="Statistical Volatility - Extreme Value Method ", shorttitle="Statistical Volatility Backtest")

Length = input(30, minval=1)

TopBand = input(0.005, step=0.001)

LowBand = input(0.0016, step=0.001)

reverse = input(false, title="Trade reverse")

hline(TopBand, color=red, linestyle=line)

hline(LowBand, color=green, linestyle=line)

xMaxC = highest(close, Length)

xMaxH = highest(high, Length)

xMinC = lowest(close, Length)

xMinL = lowest(low, Length)

SqrTime = sqrt(253 / Length)

Vol = ((0.6 * log(xMaxC / xMinC) * SqrTime) + (0.6 * log(xMaxH / xMinL) * SqrTime)) * 0.5

nRes = iff(Vol < 0, 0, iff(Vol > 2.99, 2.99, Vol))

pos = iff(nRes > TopBand, 1,

iff(nRes < LowBand, -1, nz(pos[1], 0)))

possig = iff(reverse and pos == 1, -1,

iff(reverse and pos == -1, 1, pos))

if (possig == 1)

strategy.entry("Long", strategy.long)

if (possig == -1)

strategy.entry("Short", strategy.short)

barcolor(possig == -1 ? red: possig == 1 ? green : blue )

plot(nRes, color=blue, title="Statistical Volatility")