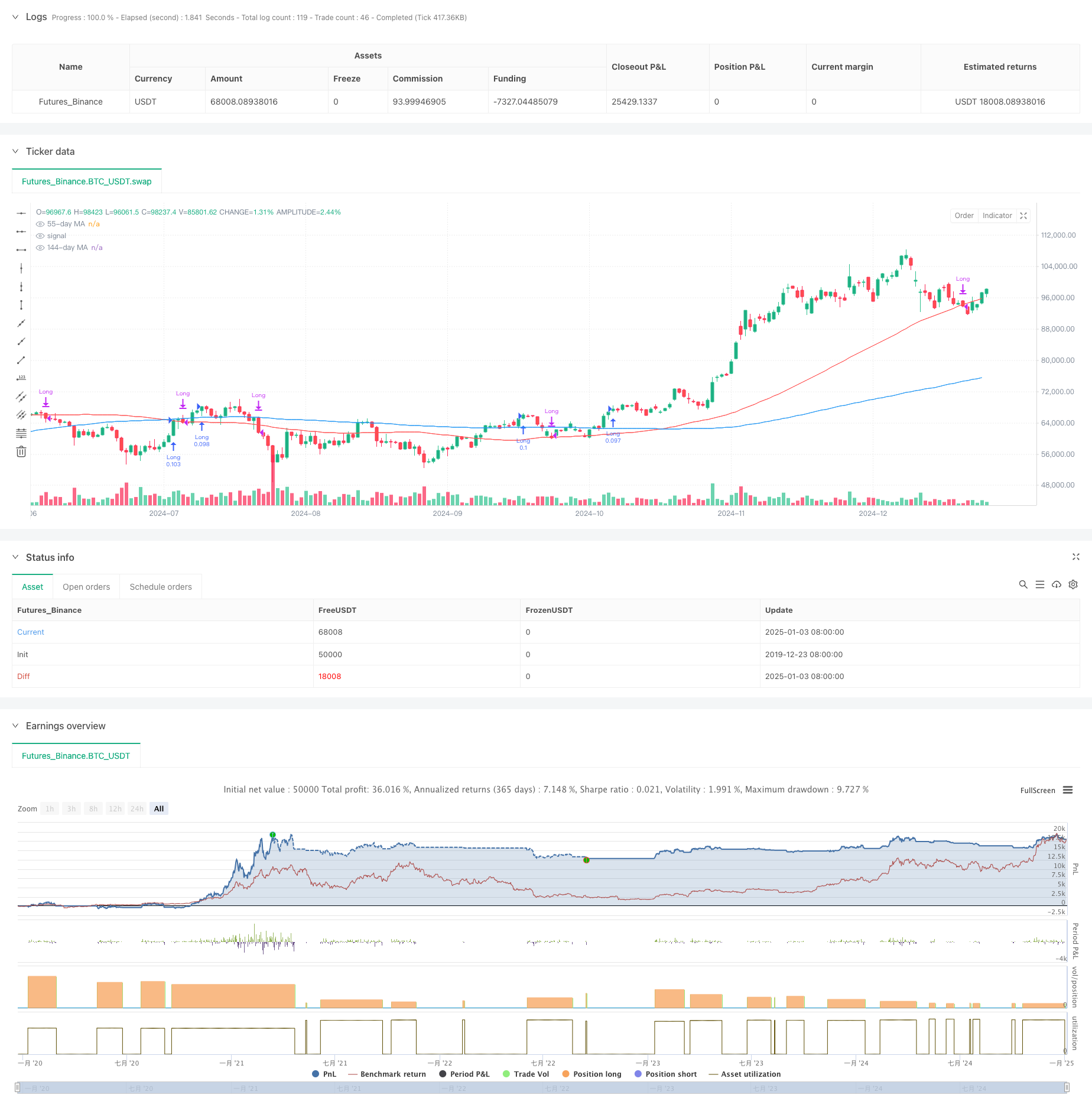

جائزہ

حکمت عملی ایک جامع تجارتی نظام ہے جس کی بنیاد رشتہ دار طاقت انڈیکس (RSI)، موونگ ایوریج (MA) اور قیمت کی رفتار پر ہے۔ حکمت عملی بنیادی طور پر RSI رجحان کی تبدیلیوں کی نگرانی، متعدد اوقات کے اوسط کراس اوور، اور قیمت کی رفتار میں تبدیلیوں کی نگرانی کے ذریعے ممکنہ تجارتی مواقع کی نشاندہی کرتی ہے۔ یہ حکمت عملی RSI کے اوپر کی طرف رجحان اور قیمتوں کے مسلسل اوپر کی طرف رجحان پر خصوصی توجہ دیتی ہے، اور متعدد تصدیقوں کے ذریعے لین دین کی درستگی کو بہتر بناتی ہے۔

حکمت عملی کا اصول

حکمت عملی کی بنیادی منطق درج ذیل کلیدی اجزاء پر مبنی ہے:

- RSI رجحان کا تجزیہ: قیمت کی مضبوطی کی تصدیق کے لیے 13 مدت کے RSI اشارے اور اس کی متحرک اوسط کا استعمال کریں

- قیمت کی رفتار کی تصدیق: اوپر کے رجحان کی پائیداری کی تصدیق کرنے کے لیے لگاتار 3 بلندی کی ضرورت ہے

- متعدد موونگ ایوریج سسٹم: ٹرینڈ فلٹرز کے طور پر 21 دن، 55 دن اور 144 دن کی موونگ ایوریج کا استعمال

- فنڈ مینجمنٹ: ہر ٹرانزیکشن کے لیے پوزیشن کنٹرول کے لیے اکاؤنٹ ایکویٹی کا 10% استعمال کریں۔ خریداری کی شرائط کو پورا کرنا ضروری ہے: RSI اس کی اوسط سے زیادہ ہے، قیمت لگاتار زیادہ اونچی ہے، RSI اوپر کا رجحان برقرار رکھتا ہے فروخت کی شرائط میں شامل ہیں: قیمت 55 دن کی حرکت پذیری اوسط سے نیچے گرتی ہے یا RSI اوسط سے نیچے گرتی ہے اور قیمت 55 دن کی اوسط سے نیچے گرتی ہے۔

اسٹریٹجک فوائد

- ایک سے زیادہ تصدیقی طریقہ کار: RSI کی متعدد تصدیقات، قیمت کی رفتار اور متحرک اوسط نظام کے ذریعے تجارتی سگنلز کی وشوسنییتا کو بہتر بنائیں

- رجحان سے باخبر رہنے کی صلاحیت: حکمت عملی درمیانی اور طویل مدتی رجحانات کو مؤثر طریقے سے پکڑ سکتی ہے اور غلط بریک آؤٹ سے بچ سکتی ہے۔

- کامل رسک کنٹرول: پوزیشن مینجمنٹ کے ذریعے خطرے کو کنٹرول کریں اور سٹاپ نقصان کے حالات کو واضح کریں۔

- مضبوط موافقت: مختلف وقت کی مدت اور مارکیٹ کے ماحول پر لاگو کیا جا سکتا ہے

- معقول فنڈ مینجمنٹ: پوزیشنز کو کنٹرول کرنے اور فکسڈ پوزیشنز کے خطرات سے بچنے کے لیے اکاؤنٹ ایکویٹی فیصد کا استعمال کریں

اسٹریٹجک رسک

- وقفہ کا خطرہ: متحرک اوسط اور RSI اشارے میں ایک خاص وقفہ ہوتا ہے، جو داخلے اور باہر نکلنے کے وقت میں تھوڑی تاخیر کا سبب بن سکتا ہے۔

- اتار چڑھاؤ والے بازار کا خطرہ: متواتر غلط سگنلز ایک طرف اور اتار چڑھاؤ والے بازار میں ہو سکتے ہیں

- مسلسل نقصان کا خطرہ: مارکیٹ کے اتار چڑھاو کے دوران آپ کو مسلسل سٹاپ نقصانات کا سامنا کرنا پڑ سکتا ہے۔ حل:

- مارکیٹ کے ماحول کا فلٹر شامل کریں۔

- اشارے کے پیرامیٹرز کو بہتر بنانا

- ایک اتار چڑھاؤ انکولی میکانزم کا تعارف

حکمت عملی کی اصلاح کی سمت

- اشارے پیرامیٹر کی اصلاح:

- انکولی RSI سائیکل استعمال کرنے پر غور کریں۔

- مختلف مارکیٹ سائیکلوں کے مطابق حرکت پذیر اوسط پیرامیٹرز کو ایڈجسٹ کریں۔

- مارکیٹ کے ماحول کی شناخت میں اضافہ کریں:

- اتار چڑھاؤ کے اشارے کا تعارف

- ٹرینڈ سٹرینتھ فلٹر شامل کریں۔

- رسک کنٹرول کو بہتر بنائیں:

- ایک متحرک سٹاپ نقصان کے طریقہ کار کو لاگو کرنا

- منافع کے ہدف کے انتظام میں اضافہ کریں۔

- پوزیشن مینجمنٹ کو بہتر بنائیں:

- سگنل کی طاقت کی بنیاد پر پوزیشن کا سائز ایڈجسٹ کریں۔

- بیچوں میں پوزیشن بنانے اور کم کرنے کے لیے ایک طریقہ کار نافذ کریں۔

خلاصہ کریں۔

یہ حکمت عملی تکنیکی تجزیہ کے اشارے اور رفتار کے تجزیہ کے طریقوں کو جامع طور پر استعمال کرتے ہوئے ایک نسبتاً مکمل تجارتی نظام تشکیل دیتی ہے۔ حکمت عملی کا فائدہ اس کے متعدد تصدیقی طریقہ کار اور کامل رسک کنٹرول میں مضمر ہے، لیکن پھر بھی توجہ مارکیٹ کے ماحول اور پیرامیٹر کی اصلاح کے مسائل کے مطابق موافقت پر دی جانی چاہیے۔ مسلسل اصلاح اور بہتری کے ساتھ، یہ حکمت عملی ایک مضبوط تجارتی نظام بننے کی صلاحیت رکھتی ہے۔

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Improved Strategy with RSI Trending Upwards", overlay=true)

// Inputs for moving averages

ma21_length = input.int(21, title="21-day MA Length")

ma55_length = input.int(55, title="55-day MA Length")

ma144_length = input.int(144, title="144-day MA Length")

// Moving averages

ma21 = ta.sma(close, ma21_length)

ma55 = ta.sma(close, ma55_length)

ma144 = ta.sma(close, ma144_length)

// RSI settings

rsi_length = input.int(13, title="RSI Length")

rsi_avg_length = input.int(13, title="RSI Average Length")

rsi = ta.rsi(close, rsi_length)

rsi_avg = ta.sma(rsi, rsi_avg_length)

// RSI breakout condition

rsi_breakout = ta.crossover(rsi, rsi_avg)

// RSI trending upwards

rsi_trending_up = rsi > rsi[1] and rsi[1] > rsi[2]

// Higher high condition

hh1 = high[2] > high[3] // 1st higher high

hh2 = high[1] > high[2] // 2nd higher high

hh3 = high > high[1] // 3rd higher high

higher_high_condition = hh1 and hh2 and hh3

// Filter for trades starting after 1st January 2007

date_filter = (year >= 2007 and month >= 1 and dayofmonth >= 1)

// Combine conditions for buying

buy_condition = rsi > rsi_avg and higher_high_condition and rsi_trending_up //and close > ma21 and ma21 > ma55

// buy_condition = rsi > rsi_avg and rsi_trending_up

// Sell condition

// Sell condition: Close below 21-day MA for 3 consecutive days

downtrend_condition = close < close[1] and close[1] < close[2] and close[2] < close[3] and close[3] < close[4] and close[4] < close[5]

// downtrend_condition = close < close[1] and close[1] < close[2] and close[2] < close[3]

sell_condition_ma21 = close < ma55 and close[1] < ma55 and close[2] < ma55 and close[3] < ma55 and close[4] < ma55 and downtrend_condition

// Final sell condition

sell_condition = ta.crossunder(close, ma55) or (ta.crossunder(rsi, rsi_avg) and ta.crossunder(close, ma55))

// Execute trades

if (buy_condition and date_filter)

// strategy.entry("Long", strategy.long, comment="Buy")

strategy.entry("Long", strategy.long, qty=strategy.equity * 0.1 / close)

if (sell_condition and date_filter)

strategy.close("Long", comment="Sell")

// Plot moving averages

plot(ma55, color=color.red, title="55-day MA")

plot(ma144, color=color.blue, title="144-day MA")