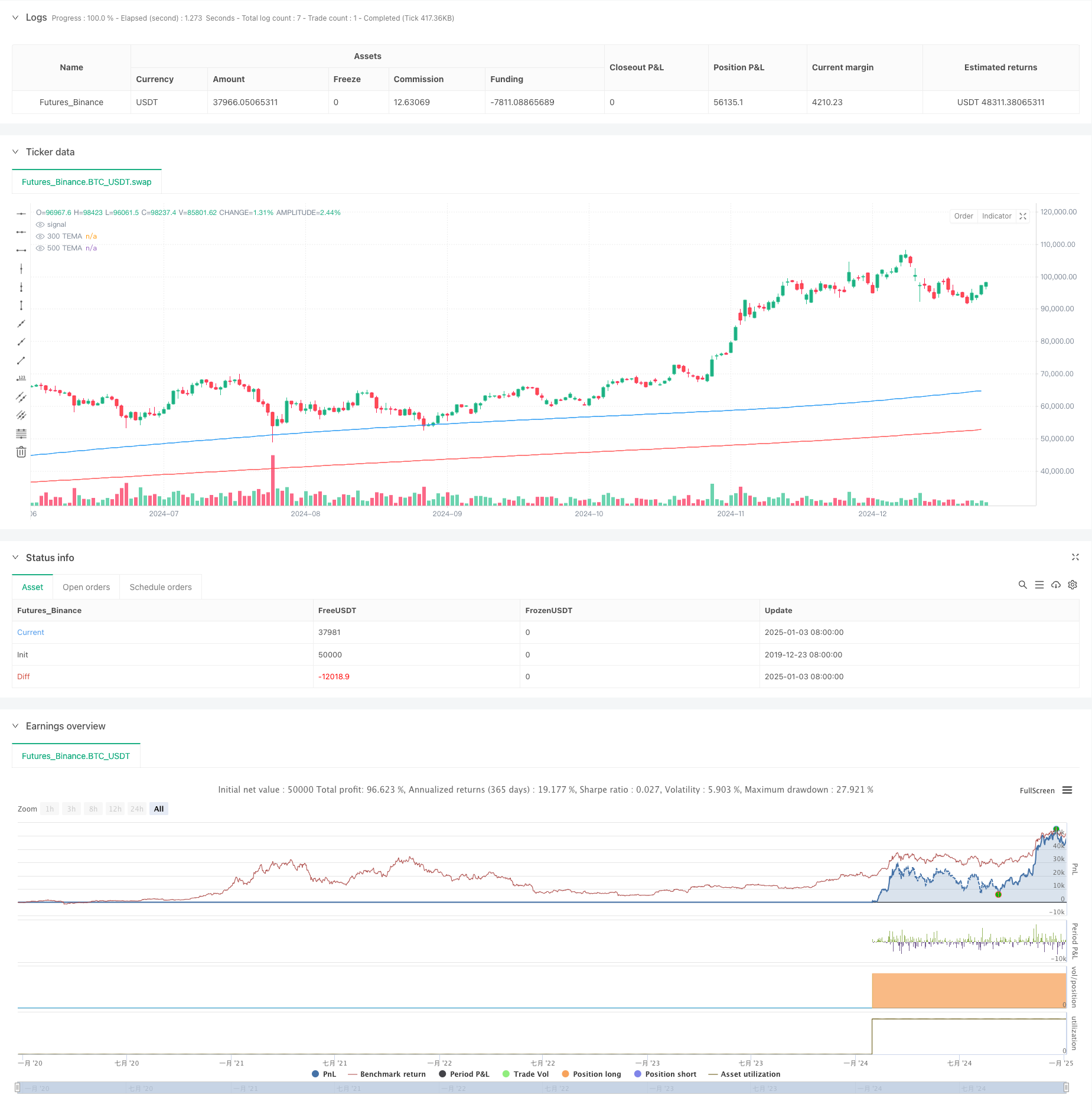

جائزہ

یہ حکمت عملی ٹرپل ایکسپونیشل موونگ ایوریج (TEMA) پر مبنی تجارتی نظام کے بعد ایک رجحان ہے۔ حکمت عملی قلیل مدتی اور طویل مدتی TEMA کے کراس اوور سگنلز کا موازنہ کرکے مارکیٹ کے رجحانات کو پکڑتی ہے اور اتار چڑھاؤ کے اسٹاپ کو جوڑ کر خطرات کا انتظام کرتی ہے۔ یہ حکمت عملی 5 منٹ کے ٹائم فریم پر چلتی ہے اور 300- اور 500-مدت کے TEMA اشارے کو سگنل پیدا کرنے کی بنیاد کے طور پر استعمال کرتی ہے۔

حکمت عملی کا اصول

حکمت عملی کی بنیادی منطق درج ذیل کلیدی عناصر پر مبنی ہے:

- رجحان کی سمت کی شناخت کے لیے دو مختلف ادوار (300 اور 500) کے ساتھ TEMA اشارے کا استعمال

- جب قلیل مدتی TEMA طویل مدتی TEMA کو اوپر کی طرف کراس کرتا ہے، تو نظام ایک طویل سگنل پیدا کرتا ہے۔

- جب قلیل مدتی TEMA طویل مدتی TEMA کو نیچے کی طرف کراس کرتا ہے، تو نظام ایک مختصر سگنل پیدا کرتا ہے۔

- اپنی سٹاپ نقصان کی پوزیشن کو سیٹ کرنے کے لیے 10-پیریڈ ہائی اور لو کا استعمال کریں۔

- مارکیٹ میں داخل ہونے کے بعد، پوزیشن کو اس وقت تک پکڑیں جب تک کہ پوزیشن کو بند کرنے سے پہلے ریورس سگنل ظاہر نہ ہو۔

اسٹریٹجک فوائد

- مضبوط سگنل کا استحکام: TEMA کو طویل مدت کے ساتھ استعمال کرنے سے مارکیٹ کے شور کو مؤثر طریقے سے فلٹر کیا جا سکتا ہے اور غلط سگنلز کو کم کیا جا سکتا ہے۔

- کامل رسک کنٹرول: اتار چڑھاؤ روکنے کے نقصان کے ساتھ مل کر، ایک ہی لین دین کے خطرے کو مؤثر طریقے سے کنٹرول کیا جا سکتا ہے

- مضبوط رجحان کو سمجھنے کی صلاحیت: TEMA رجحانات پر روایتی حرکت اوسط سے زیادہ تیزی سے رد عمل ظاہر کرتا ہے

- مکمل تجارتی لوپ: واضح اندراج، نقصان کو روکنے اور منافع لینے کی شرائط سمیت

- مضبوط پیرامیٹر ایڈجسٹ ایبلٹی: کلیدی پیرامیٹرز کو مارکیٹ کی خصوصیات کے مطابق لچکدار طریقے سے ایڈجسٹ کیا جاسکتا ہے۔

اسٹریٹجک رسک

- اتار چڑھاؤ کا شکار مارکیٹ کا خطرہ: ایک طرف اور اتار چڑھاؤ والے بازار میں غلط سگنل آسانی سے پیدا ہو جاتے ہیں، جو مسلسل نقصانات کا باعث بنتے ہیں۔

- پھسلنے کا خطرہ: 5 منٹ کے سائیکل کو شدید اتار چڑھاو کے دوران بڑی پھسلن کا سامنا کرنا پڑ سکتا ہے

- فنڈ مینجمنٹ کا خطرہ: فکسڈ پوائنٹ سٹاپ نقصان غیر مستحکم ادوار کے دوران ضرورت سے زیادہ نقصان کا سبب بن سکتا ہے۔

- سگنل ہسٹریسس: TEMA انڈیکیٹر میں ہی ایک مخصوص ہسٹریسس ہوتا ہے، جو بہترین انٹری پوائنٹ سے محروم رہ سکتا ہے۔

- پیرامیٹر کی حساسیت: مارکیٹ کے مختلف ماحول میں بہترین پیرامیٹرز بہت مختلف ہوتے ہیں۔

حکمت عملی کی اصلاح کی سمت

- مارکیٹ کے ماحول کی شناخت میں اضافہ کریں: رجحان کی طاقت کے اشارے شامل کریں اور مختلف بازار کے ماحول میں مختلف پیرامیٹرز استعمال کریں۔

- سٹاپ نقصان کا طریقہ بہتر بنائیں: سٹاپ نقصان کی موافقت کو بہتر بنانے کے لیے اے ٹی آر ڈائنامک سٹاپ لاس استعمال کرنے پر غور کریں

- پوزیشن مینجمنٹ کو بہتر بنائیں: رجحان کی طاقت کے مطابق کھلی پوزیشنوں کی تعداد کو متحرک طور پر ایڈجسٹ کریں۔

- قبل از وقت وارننگ کے طریقہ کار میں اضافہ کریں: قیمت کی اہم پوزیشنوں پر ابتدائی وارننگ سگنلز جاری کریں۔

- والیوم انڈیکیٹر شامل کریں: سگنل کی درستگی کی تصدیق کے لیے والیوم کو یکجا کریں۔

خلاصہ کریں۔

یہ حکمت عملی ایک مکمل ٹرینڈ ٹریکنگ سسٹم ہے جو TEMA انڈیکیٹر کے کراس اوور کے ذریعے رجحانات کو پکڑتا ہے اور متحرک سٹاپ نقصانات کے ساتھ خطرات کا انتظام کرتا ہے۔ حکمت عملی میں واضح منطق، سادہ نفاذ اور اچھی عملییت ہے۔ تاہم، حقیقی تجارت میں، مارکیٹ کے ماحول کی شناخت اور رسک کنٹرول پر توجہ دینے کی سفارش کی جاتی ہے کہ بیک ٹیسٹنگ کی تصدیق کی بنیاد پر مارکیٹ کے اصل حالات کے مطابق پیرامیٹرز کو بہتر بنایا جائے۔

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-04 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("TEMA Strategy for Gold", overlay=true)

// Inputs

tema_short_length = input.int(300, title="Short TEMA Length")

tema_long_length = input.int(500, title="Long TEMA Length")

pip_value = input.float(0.10, title="Pip Value (10 pips = 1 point for Gold)")

// Calculate TEMA

tema_short = ta.ema(2 * ta.ema(close, tema_short_length) - ta.ema(ta.ema(close, tema_short_length), tema_short_length), tema_short_length)

tema_long = ta.ema(2 * ta.ema(close, tema_long_length) - ta.ema(ta.ema(close, tema_long_length), tema_long_length), tema_long_length)

// Plot TEMA

plot(tema_short, color=color.blue, title="300 TEMA")

plot(tema_long, color=color.red, title="500 TEMA")

// Crossover conditions

long_condition = ta.crossover(tema_short, tema_long)

short_condition = ta.crossunder(tema_short, tema_long)

// Calculate recent swing high/low

swing_low = ta.lowest(low, 10)

swing_high = ta.highest(high, 10)

// Convert pips to price

pip_adjustment = pip_value * syminfo.mintick

// Long entry logic

if (long_condition and strategy.position_size == 0)

stop_loss_long = swing_low - pip_adjustment

strategy.entry("Long", strategy.long)

label.new(bar_index, swing_low, style=label.style_label_down, text="Buy", color=color.green)

// Short entry logic

if (short_condition and strategy.position_size == 0)

stop_loss_short = swing_high + pip_adjustment

strategy.entry("Short", strategy.short)

label.new(bar_index, swing_high, style=label.style_label_up, text="Sell", color=color.red)

// Exit logic

if (strategy.position_size > 0 and short_condition)

strategy.close("Long")

label.new(bar_index, high, style=label.style_label_up, text="Exit Long", color=color.red)

if (strategy.position_size < 0 and long_condition)

strategy.close("Short")

label.new(bar_index, low, style=label.style_label_down, text="Exit Short", color=color.green)