Các hợp đồng quyền chọn được bán ra

Tác giả:Những nhà phát minh định lượng - những giấc mơ nhỏ, Tạo: 2017-12-18 09:43:21, Cập nhật: 2017-12-18 09:43:52Các hợp đồng quyền chọn được bán ra

-

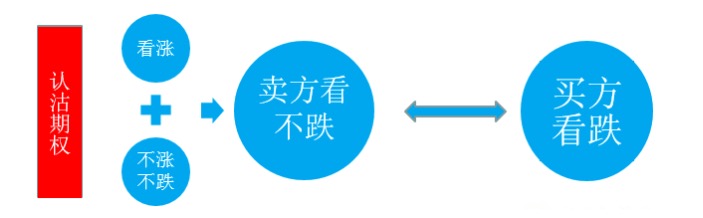

Các lựa chọn hợp đồng bán chứng khoán

Việc chọn bán hợp đồng chứng khoán, tất cả mọi người đều biết, là một chiến lược không giảm giá, nó khác với việc mua mua mua mua mua mua mua mua mua mua mua mua mua mua mua mua mua mua mua mua mua mua mua mua chỉ có thể tạo ra lợi nhuận khi giá hiện tại tăng đáng kể, trong khi bán chứng khoán sẽ tạo ra một số lợi nhuận khi thị trường không thay đổi, nhưng lợi nhuận của người sau là tương đối hạn chế, điều này là điều cần lưu ý khi chọn chiến lược.

Sau khi chọn chiến lược bán chứng khoán, chúng ta nên chọn hợp đồng như thế nào? Ở đây tôi sẽ giới thiệu các lựa chọn hợp đồng mua chứng khoán bằng hai ứng dụng kịch bản.

-

Một, dừng lại và ổn định. Trong quá trình giảm tiếp theo của tiền mặt, các tùy chọn chứng khoán sẽ được đánh giá cao bởi thị trường, bởi vì trong quá trình giảm, các nhà đầu tư nắm giữ tiền mặt sẽ mua lại các tùy chọn chứng khoán để bù đắp rủi ro. Khi tiền mặt bắt đầu dừng lại và ổn định, tâm trạng hoảng loạn được xoa dịu và bán các hợp đồng chứng khoán có giá trị nhẹ có lợi hơn.

-

Thứ hai, nghiện chậm Trong trường hợp này, chúng ta thường chọn bán các hợp đồng chứng khoán có giá trị thực nhẹ. Trong quá trình tăng giá chậm, chúng ta nhận được lợi ích của việc giảm giá trị vốn có của việc tăng giá ngay lập tức, đồng thời thưởng thức lợi ích của việc tăng thời gian, hai lợi ích cộng lại khá đáng kể. Trong trường hợp này, ngay cả khi tiền mặt không tăng như mong đợi, thời gian tiêu thụ lợi nhuận cho chúng ta sẽ không giảm, đó là một chiến lược tương đối ổn định.

Read more: Bán các quyền chọn chứng khoán để giảm giá và tăng giá

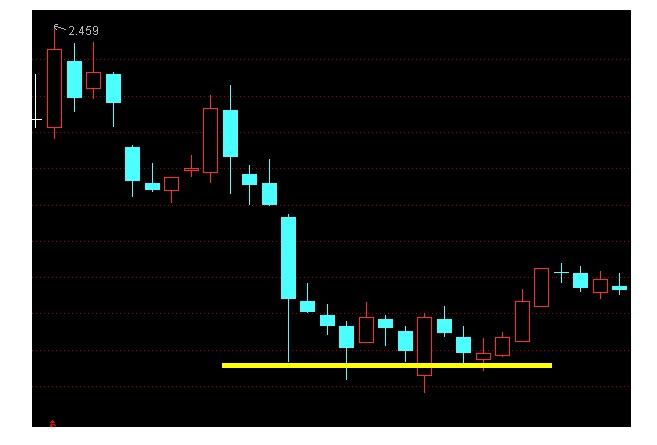

Sau khi chạm đáy 2850 vào cuối tháng 8, chỉ số chứng khoán đã bị dao động yếu trong tháng 9 trong khung 2850 đến 3250 và một phần của các nhà tham gia thị trường dự đoán 2850-3000 là một vùng hỗ trợ mạnh. Đối với một phần cho rằng sàn sẽ không giảm mạnh nữa, các nhà đầu tư phù hợp với việc xây dựng kho lưu trữ trong ngắn hạn có thể được đặt trước bằng cách bán các tùy chọn chứng khoán.

Ví dụ, theo thị trường vào ngày 2 tháng 9, giá mua thị trường của các đồng xu 50ETF vào tháng 9 năm 2000, đồng xu 50ETF vào tháng 9 năm 2050 và đồng xu 50ETF vào tháng 9 năm 2100 là 0,1255, 0,1390 và 0,1720 đô la, nếu nhà đầu tư bán một đồng xu 50ETF vào tháng 9 năm 2100, hai đồng xu 50ETF vào tháng 9 năm 2050 và ba đồng xu 50ETF vào tháng 9 năm 2000, thì tương đương với một vị thế xây dựng giá chênh lệch giữa các đồng xu tháp kim loại có khả năng giảm trên thị trường ở mức 2,100, 2,050 và 2.000.

Khi 50 ETF trên 2.100 USD vào ngày hết hạn, tất cả các hợp đồng sẽ hết giá trị, 8265 USD có thể được chia thành một túi thu nhập; khi giá tiêu chuẩn là giữa 2.050 và 2.100, nhà đầu tư thực sự đã mua 10.000 cổ phiếu với giá 1.928 USD mỗi cổ phiếu; khi 2.000 và 2.050, ông đã mua 30.000 cổ phiếu với giá 1.917 USD mỗi cổ phiếu; và khi 50 ETF đi xuống vượt qua 2.000 USD, ông cuối cùng sẽ đưa chi phí 1.896 USD mỗi cổ phiếu vào khoảng cách lớn.

Trong thực tế, Buffett đã áp dụng chiến lược này thành công vào tháng 4 năm 1993, khi ông rất lạc quan với Coca-Cola và mong muốn giữ cổ phiếu trong thời gian dài, nhưng cảm thấy giá cổ phiếu ở mức $ 40 là quá cao, vì vậy ông đã sử dụng chiến lược bán quyền chứng nhận Coca-Cola với giá trị quyền bán 1,5 triệu đô la, bán quyền chứng nhận với giá trị quyền mua 35 đô la vào ngày 17 tháng 12 năm 1993.

Tóm lại, chúng ta có thể thấy rằng việc sử dụng chiến lược này là một điều kiện mà các nhà đầu tư đã dự đoán rằng một cơn sóng lớn sắp tới, bằng cách sắp xếp theo cách này một mặt để tăng thu nhập tiền mặt của mình, nhưng một mặt khác để chôn vùi tiền trước cơ hội giảm tiềm năng trong tương lai. Tất nhiên, rủi ro bán chứng khoán sẽ lớn hơn so với mua mua, cần phải được đẩy vào thị trường hồng y, do đó, chiến lược này cũng phù hợp hơn với các nhà đầu tư ưu tiên rủi ro hơn, phán đoán tự tin hơn, vốn lưu động phong phú hơn. Nếu một nhà đầu tư không thể kiếm tiền vì không chịu rủi ro giảm giá, thì ngay cả khi một người lôi kéo quyền chọn hồng y trong thời gian hồng y, anh ta cũng không phù hợp để trở thành người bán chứng khoán.

-

Được chuyển từ Phân tích các sản phẩm phái sinh

- Vấn đề của PY2 và PY3

- Các nhà phát minh định lượng liệu có hỗ trợ các chiến lược quan sát trên điện thoại di động không?

- Số lượng và giá của phiên bản c++ này là cùng một số.Exchanges[0].GetDepth (();

- Phương pháp exchange.Go))) không đáp ứng, hãy kiểm tra phiên bản C++ dưới đây

- js biểu đồ hiển thị chuyển đổi thành C++, cách viết

- Robot có Record được bật theo mặc định không?

- Cách sử dụng hàm IO

- Có lỗi trong việc phân tích API của okex.

- Chiến lược Bitcoin: Tìm chiến lược viết hoặc mua

- Khóa không gian giao dịch quyền chọn

- Phân tích lại chính sách của python có sai không?

- BotVS Simulator Disk Sử dụng

- Làm thế nào để bắt được lỗi trong robot

- Xin hỏi có cho phép truy cập vào một số URL bên ngoài trong mã không?

- Robot có hỗ trợ WebSocket của token không?

- Suy nghĩ về hệ thống cơ khí tuyến đường

- C++ version GetCommand ((); lệnh này không hiệu quả?

- Xin hỏi: Những nhà phát minh có thể định lượng cổ phiếu A không?

- Các sàn giao dịch HitBTC và OKEX đã gọi GetTicker để báo hiệu thời gian hết

- c++ Account trả về thông tin là True