Chiến lược dòng lệnh chờ tuyến tính được phát triển dựa trên chức năng phát lại dữ liệu

Tác giả:FMZ~Lydia, Tạo: 2022-12-23 20:06:04, Cập nhật: 2024-12-15 16:37:47

Chiến lược dòng lệnh chờ tuyến tính được phát triển dựa trên chức năng phát lại dữ liệu

Lời giới thiệu

Vì vậy, hôm nay tôi muốn chia sẻ với bạn cách sử dụng chức năng phát dữ liệu FMZ Quant để khám phá cảm hứng giao dịch của tôi.

Cảm hứng và cảm giác thị trường của giao dịch

Những gì chúng ta thường gọi là cảm hứng đề cập đến trạng thái sáng tạo mà mọi người tạo ra trong quá trình suy nghĩ. Đối với các nhà giao dịch, bán cầu trái của não bộ chúng ta đã hoàn thành việc xây dựng một loạt các quy tắc như viết chiến lược, phân bổ vốn và thiết lập tham số.

Mặc dù giác quan thứ sáu như trực giác trong giao dịch không được lý luận và phân tích hợp lý, nhưng dự đoán xu hướng tương lai của thị trường sẽ thúc đẩy các nhà giao dịch đưa ra quyết định mua hoặc bán.

Làm thế nào để lấy cảm hứng

Trong mắt của một người bình thường, cảm giác thị trường là bí ẩn. Đó là một tài năng bí ẩn. Với nó, bạn có thể đứng trên thị trường. Trên thực tế, nó là một bản tóm tắt của kinh nghiệm giao dịch chủ quan của não. Đó là một cảm giác định kiến mơ hồ nhận ra thông qua nhiều năm theo dõi thị trường.

Mặc dù nói một cách nghiêm ngặt, cảm hứng không hoàn toàn giống như cảm giác thị trường, nhưng chúng tôi tin rằng sau hàng ngàn lần tinh chỉnh thị trường, chúng tôi sẽ có một sự hiểu biết sâu sắc hơn về thị trường, và chúng tôi sẽ có thể phát triển các chiến lược dễ dàng hơn. Vì vậy, nếu bạn muốn có được tài năng này và phát triển nhiều chiến lược giao dịch hơn. Chỉ thông qua một số lượng lớn giao dịch, chúng tôi có thể cải thiện hệ thống giao dịch của mình.

Tuy nhiên, tương lai hàng hóa trong nước và cổ phiếu chỉ có một vài giờ thời gian giao dịch mỗi ngày, vì vậy sẽ rất khó để cải thiện kinh nghiệm của một người trong việc theo dõi thị trường, hình thành các mô hình lợi nhuận và quy tắc giao dịch của riêng mình và đào tạo phản xạ có điều kiện của một người một cách tiềm thức từ giao dịch trực tiếp. Ngoài việc trả một chi phí thời gian dài, hầu hết các nhà giao dịch cũng chịu chi phí tổn thất vốn. Để giải quyết vấn đề này, FMZ Quant đã phát triển chức năng phát lại dữ liệu.

Làm thế nào để sử dụng phát lại dữ liệu

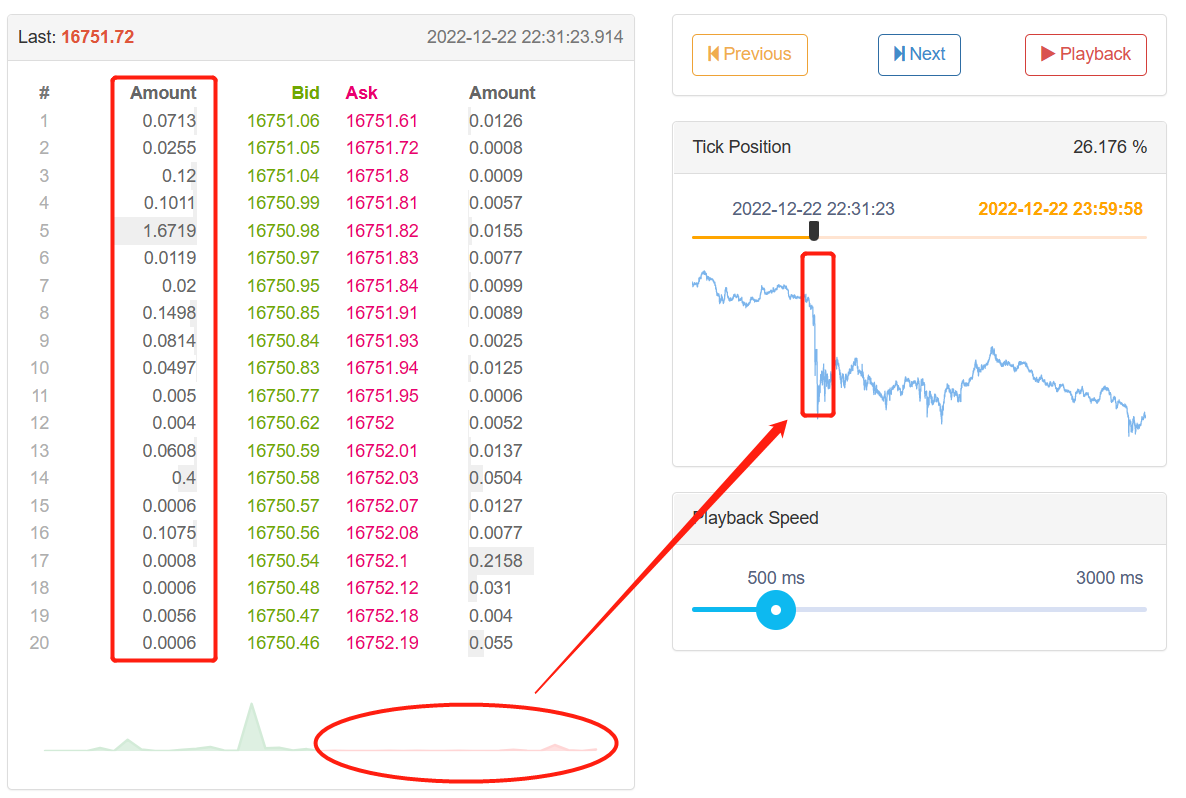

Chức năng phát lại dữ liệu có thể được đào tạo bất kể giờ giao dịch của sàn giao dịch, và nó hỗ trợ nhiều loại tương lai hàng hóa và các loại tiền kỹ thuật số. Thị trường có thể được chơi lại bằng tay hoặc tự động, và thời gian bắt đầu và kết thúc và tốc độ phát lại của thị trường lịch sử có thể được đặt tự do. So với các phần mềm khác, chế độ phát lại dữ liệu K-line được sử dụng rộng rãi, trong khi FMZ Quant áp dụng chế độ phát lại dữ liệu ở mức Tick, thực sự gần với môi trường backtesting của robot giao dịch thực tế, và nó tái tạo dữ liệu khối lượng giá của thị trường, cho phép các nhà giao dịch đắm mình trong thế giới thực.

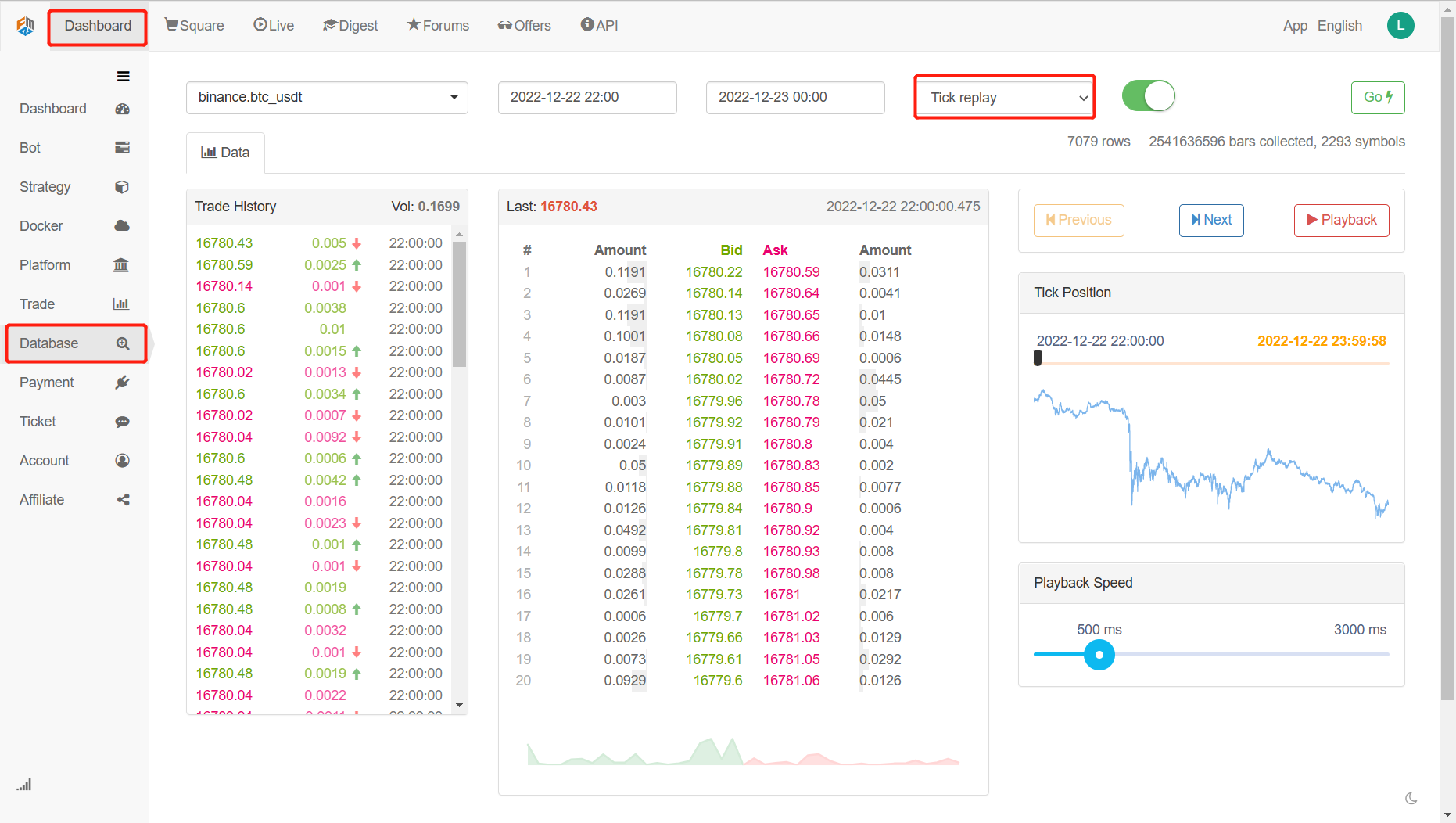

Mở trang web chính thức FMZ Quant (fmz.com) để đăng ký và đăng nhập, sau đó nhấp vào Cơ sở dữ liệu trong bảng điều khiển để hiển thị trang chức năng phát dữ liệu. Có bốn hộp tùy chọn và một nút chọn. Đầu tiên, nhấp vào nút chọn để hiển thị chỉ các biến thể hỗ trợ phát bot thực, sau đó chọn các biến thể sẽ được phát lại ở phía trên bên trái, sau đó chọn thời gian bắt đầu và kết thúc của dữ liệu trong hai hộp tùy chọn tiếp theo, sau đó chọn thời gian của dữ liệu như phát bot thực, và cuối cùng nhấp vào nút Go ở phía bên phải để bắt đầu chức năng phát dữ liệu.

Có ba phần dưới nhãn dữ liệu. Ở bên trái là lịch sử giao dịch, nơi tất cả các lệnh đã được đóng được hiển thị theo thứ tự thời gian. Ở giữa là độ sâu 20 vị trí của mỗi dữ liệu lệnh mua và bán. Ở bên phải là khu vực điều khiển phát dữ liệu, nơi bạn có thể chọn các phương pháp phát dữ liệu thủ công và tự động, giống như sử dụng máy nghe nhạc truyền thông.

Chỉ số vị trí có thể kéo con trỏ qua lại từ trái sang phải, cho phép bạn chọn thời gian bắt đầu phát dữ liệu nhanh chóng.

Tốc độ phát dữ liệu cũng có thể được điều khiển ở phía dưới bằng cách di chuyển con trỏ sang trái, trong milliseconds, để tăng tốc và giảm tốc độ dữ liệu trong quá trình phát.

Xây dựng chiến lược logic

Mặc dù có nhiều yếu tố ảnh hưởng đến giá tăng và giảm, bao gồm môi trường kinh tế toàn cầu, chính sách vĩ mô quốc gia, chính sách công nghiệp có liên quan, quan hệ cung và cầu, các sự kiện quốc tế, lãi suất và tỷ giá hối đoái, lạm phát và thoái vốn, tâm lý thị trường, các yếu tố không rõ, v.v., nhưng giá cuối cùng trên thị trường là kết quả của sự cạnh tranh giữa các bên khác nhau và phía vị trí ngắn. Nếu nhiều người mua hơn bán, giá sẽ tăng; Ngược lại, nếu nhiều người bán hơn mua, giá sẽ giảm. Sau đó chúng ta chỉ cần phân tích giá để thực hiện chiến lược giao dịch.

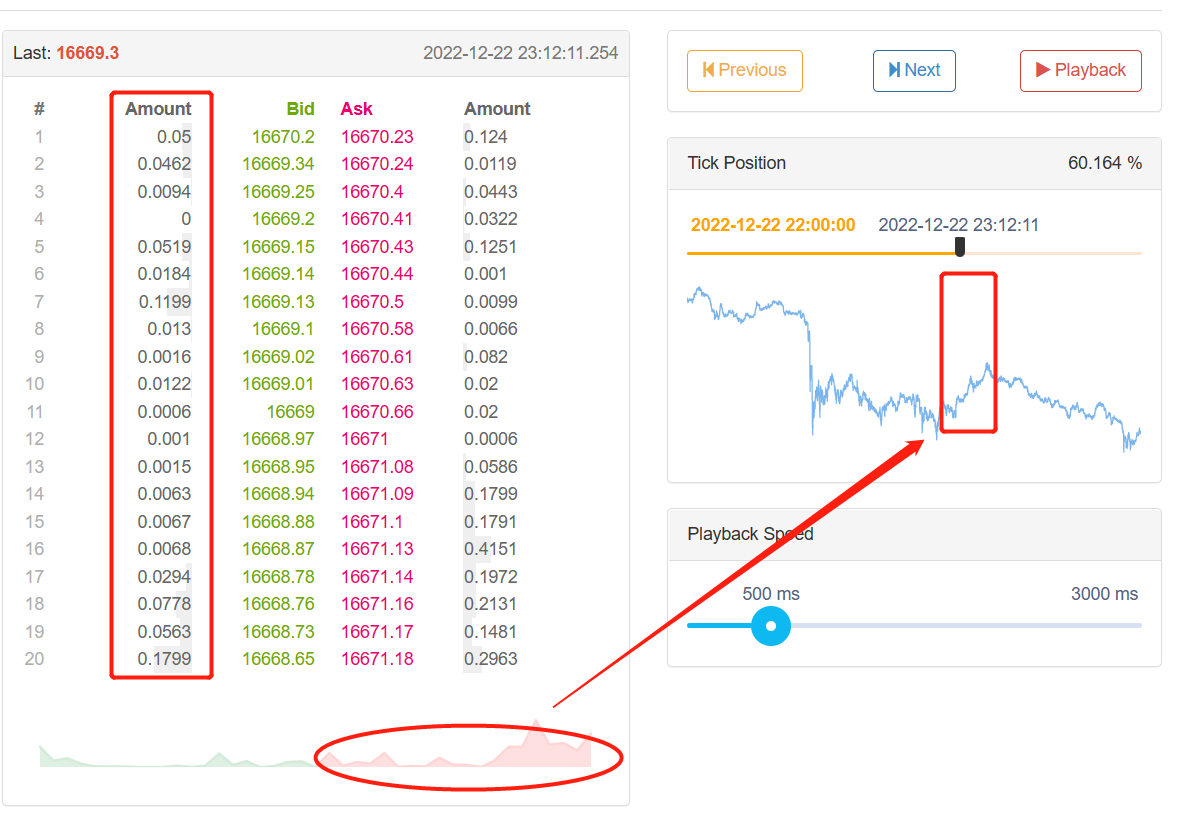

Thông qua việc phát lại FMZ Quant của các cặp giao dịch BTC_USDT của sàn giao dịch Binance trong những tháng gần đây, chúng tôi thấy rằng khi thị trường tăng và giảm mạnh, dữ liệu đơn đặt hàng của Tick rõ ràng không đối xứng về khối lượng đơn đặt hàng giữa các vị trí dài và ngắn. Khi thị trường tăng, số lượng đơn đặt hàng dài rõ ràng lớn hơn số lượng đơn đặt hàng ngắn; Khi thị trường tăng, số lượng đơn đặt hàng ngắn rõ ràng lớn hơn số lượng đơn đặt hàng dài. Vì vậy, chúng ta có thể dự đoán giá tăng và giảm trong một khoảng thời gian ngắn dựa trên khối lượng đơn đặt hàng đang chờ trong sổ đơn đặt hàng?

Câu trả lời là có.

Khi thị trường đang tăng, số lượng lệnh mua dài rõ ràng là lớn hơn số lượng lệnh mua ngắn.

Khi thị trường đang giảm, số lượng lệnh mua ngắn rõ ràng là lớn hơn số lượng lệnh mua dài.

Chúng ta có thể thu thập dữ liệu Tick chuyên sâu để tính toán các lệnh chờ dài và ngắn và so sánh chúng, nếu các lệnh chờ dài và ngắn kết hợp rất khác nhau, nó có thể là một cơ hội giao dịch tiềm năng. Ví dụ, khi số lượng lệnh vị trí dài là N lần số lượng lệnh vị trí ngắn, chúng ta có thể nghĩ rằng hầu hết mọi người trên thị trường đều lạc quan, và xác suất giá tăng sẽ tăng trong một thời gian ngắn trong tương lai; Khi số lượng người bán ngắn là N lần số lượng người bán dài, chúng ta có thể nghĩ rằng hầu hết mọi người trên thị trường đang giảm, và xác suất giá giảm sẽ tăng trong tương lai gần.

Viết một chiến lược giao dịch

Theo logic chiến lược trên, nó bắt đầu được thực hiện trong mã. Mở: fmz.com > Login > Dashboard > Chiến lược > Thêm chiến lược > Nhấp vào menu thả xuống ở góc trên bên phải để chọn ngôn ngữ Python và bắt đầu viết chiến lược. Chiến lược này phục vụ như một phần giới thiệu về giảng dạy, vì vậy tôi cố gắng đơn giản hóa chiến lược và chú ý đến các bình luận trong mã sau.

Bước 1: Viết khung chiến lược

# Strategy main function

def onTick():

pass

# Program entry

def main():

while True: # Enter the infinite loop mode

onTick() # Execute the strategy main function

Sleep(1000) # Sleep for 1 second

Chúng ta nên viết chiến lược của mình từ lớn đến nhỏ, giống như xây dựng một ngôi nhà, xây dựng khung trước và sau đó là tường. Trong khuôn khổ này, chúng ta sử dụng hai chức năng: chức năng chính và chức năng onTick.

Bước 2: Viết các biến toàn cầu

vol_ratio_arr = [] # Long/Short positions pending order ratio array

mp = 0 # Virtual positions

Lý do tại sao vol_ratio_arr được định nghĩa là một biến toàn cầu, bởi vì chiến lược của tôi cần thu thập tỷ lệ lệnh chờ vị trí dài và ngắn của một phần dữ liệu Tick. Nếu chúng ta đặt biến vol_ratio_arr vào hàm onTick, rõ ràng không hợp lý để chạy với vòng lặp. Những gì chúng ta cần là thay đổi giá trị của biến trong chế độ vòng lặp khi một điều kiện nhất định được đáp ứng. Cách hợp lý nhất là đặt biến bên ngoài vòng lặp.

Quản lý vị trí là rất cần thiết, bởi vì nó liên quan đến logic giao dịch. Nói chung, chúng tôi tính toán các cặp tiền tệ được nắm giữ bằng cách mua tài khoản trong giao dịch tại chỗ. Để đơn giản hóa mã, một biến vị trí ảo toàn cầu được xác định trực tiếp để kiểm soát logic giao dịch.

Bước 3: Tính toán tỷ lệ trống nhân hiện tại

depth = exchange.GetDepth() # Get depth data

asks = depth['Asks'] # Get asks array

bids = depth['Bids'] # Get bids array

asks_vol = 0 # All pending orders at ask price

bids_vol = 0 # All pending orders at bid price

for index, ask in enumerate(asks): # Iterate through the ask price array

# Linear calculation of all pending orders at the ask price

asks_vol = asks_vol + ask['Amount'] * (20 - index)

for index, bid in enumerate(bids): # Iterate through the bid price array

# Linear calculation of all pending orders at the bid price

bids_vol = bids_vol + bid['Amount'] * (20 - index)

bidask_ratio = bids_vol / asks_vol # Calculate long/short position ratio

Như tất cả chúng ta đều biết, tiền kỹ thuật số thường là 20 mức dữ liệu sâu, vì vậy chúng ta có thể cộng số lượng lệnh vị trí dài và ngắn để tính tỷ lệ giữa các vị trí dài và ngắn. Khi giá trị này lớn hơn 1, điều đó có nghĩa là những người tăng giá sẽ lớn hơn những người giảm giá, cho thấy giá sẽ tăng trong một khoảng thời gian ngắn trong tương lai; khi giá trị này thấp hơn 1, điều đó có nghĩa là những người giảm giá sẽ lớn hơn những người tăng giá, cho thấy giá sẽ giảm trong một khoảng thời gian ngắn trong tương lai.

Tuy nhiên, có một điểm cần được phân biệt. Lệnh chờ càng gần thị trường mở cửa, thì mong muốn tăng hoặc berish càng mạnh. Ví dụ, lệnh của cấp độ đầu tiên chắc chắn sẵn sàng tăng hơn mức của cấp độ 20. Do đó, khi chúng ta tích lũy các lệnh chờ, chúng ta cần đưa ra trọng lượng khác nhau cho các lệnh của các cấp độ 20 theo cách tuyến tính, điều này sẽ hợp lý hơn.

Bước 4: Tính toán tuyến tính của tỷ lệ vị trí dài / ngắn trong một khoảng thời gian

global vol_ratio_arr, mp # Introduce global variables

vol_ratio_arr.insert(0, bidask_ratio) # Put the long/short position ratio into the global variable array

if len(vol_ratio_arr) > 20: # If the array exceeds the specified length

vol_ratio_arr.pop() # Delete the oldest elements

all_ratio = 0 # Temporary variable, ratio of all long and short position pending orders

all_num = 0 # Temporary variables, all linear multipliers

for index, vol_ratio in enumerate(vol_ratio_arr): # Variable global variable arrays

num = 20 - index # Linear multiplier

all_num = all_num + num # Linear multiplier accumulation

all_ratio = all_ratio + vol_ratio * num # Accumulation of all long and short position pending orders ratio

ratio = all_ratio / all_num # Linear long and short position pending order ratio

Tỷ lệ vị trí ngắn dài có thể được lấy bằng cách chia các lệnh chờ tích lũy dài cho các lệnh chờ tích lũy ngắn. Tuy nhiên, đây chỉ là dữ liệu tick. Nếu chỉ sử dụng một dữ liệu tick, nó có thể không phải là một lựa chọn khôn ngoan để quyết định giao dịch mua và bán, bởi vì trong thị trường thay đổi nhanh chóng, một dữ liệu tick không thuyết phục. Vì vậy, chúng ta cần thu thập một phần cố định dữ liệu tick và cuối cùng tính toán giá trị hợp lý thông qua tính toán tuyến tính.

Bước 5: Đặt hàng

last_ask_price = asks[0]['Price'] # Latest buy one price for asks

last_bid_price = bids[0]['Price'] # Latest sell one price for bids

if mp == 0 and ratio > buy_threshold: # If no currency is held currently, and the ratio is greater than the specified value

exchange.Buy(last_ask_price, 0.01) # Buy

mp = 1 # Set the value of virtual position

if mp == 1 and ratio < sell_threshold: # If there is currency held currently, and the ratio is less than the specified value

exchange.Sell(last_bid_price, 0.01) # Sell

mp = 0 # Reset the value of virtual position

Vì chúng ta cần chỉ định giá khi đặt lệnh, chúng ta có thể trực tiếp sử dụng giá bán một lần cuối cùng khi mua; Khi bán, bạn có thể trực tiếp sử dụng giá mua một lần cuối cùng. Cuối cùng, đặt lại giá trị của vị trí ảo sau khi đặt lệnh.

Kết luận

Dưới đây là phân tích mã của chiến lược dòng lệnh chờ tuyến tính được phát triển dựa trên chức năng phát lại dữ liệu. Nếu bạn là người mới bắt đầu giao dịch định lượng, chức năng phát lại dữ liệu có thể học giao dịch với chi phí bằng không và rút ngắn thời gian để hiểu giao dịch. Thông thường mất vài năm để một bot thực sự hoặc giao dịch mô phỏng đạt được kết quả ban đầu.

- Thực hành định lượng của DEX Exchange (2) -- Hướng dẫn người dùng Hyperliquid

- DEX giao dịch định lượng thực hành ((2) -- Hyperliquid sử dụng hướng dẫn

- Thực hành định lượng của DEX Exchange (1) -- dYdX v4 User Guide

- Giới thiệu về trọng tài lead-lag trong tiền điện tử (3)

- DEX giao dịch định lượng thực hành ((1) -- dYdX v4 hướng dẫn sử dụng

- Giới thiệu về bộ phận Lead-Lag trong tiền kỹ thuật số (3)

- Giới thiệu về Trọng tài Lead-Lag trong Cryptocurrency (2)

- Giới thiệu về bộ phận Lead-Lag trong tiền kỹ thuật số (2)

- Thảo luận về tiếp nhận tín hiệu bên ngoài của nền tảng FMZ: Một giải pháp hoàn chỉnh để tiếp nhận tín hiệu với dịch vụ Http tích hợp trong chiến lược

- Phân tích nhận tín hiệu bên ngoài nền tảng FMZ: Chiến lược xây dựng dịch vụ HTTP để nhận tín hiệu

- Giới thiệu về Trọng tài Lead-Lag trong Cryptocurrency (1)

- Các chiến lược phòng ngừa rủi ro giữa các loại tiền tệ trong giao dịch định lượng các tài sản blockchain

- Mua hướng dẫn chiến lược tiền kỹ thuật số của FMex trên FMZ Quant

- Dạy bạn viết các chiến lược -- cấy ghép một chiến lược MyLanguage (Tiến bộ)

- Dạy bạn viết chiến lược -- cấy ghép một chiến lược MyLanguage

- Dạy bạn thêm hỗ trợ đa biểu đồ cho chiến lược

- Dạy bạn viết một hàm tổng hợp K-line trong phiên bản Python

- Phân tích chiến lược kênh Donchian trong môi trường nghiên cứu

- Khi FMZ gặp ChatGPT, ghi nhớ một lần thử sử dụng AI để hỗ trợ học hỏi giao dịch định lượng

- Công cụ giao dịch định lượng sẵn dùng cho các tùy chọn tiền kỹ thuật số

- Chiến lược lưới đơn giản trong phiên bản Python

- Chiến lược để mua người chiến thắng của phiên bản Python

- FMZ Journey -- với Chiến lược chuyển đổi

- Dạy bạn chuyển đổi một chiến lược Python một loài thành một chiến lược đa loài

- Thực hiện một robot giao dịch định lượng bắt đầu hoặc dừng thời gian thiết bị bằng cách sử dụng Python

- Oak dạy bạn sử dụng JS để giao diện với FMZ mở rộng API

- Gọi giao diện Dingding để nhận ra thông báo đẩy robot

- Chiến lược sắp xếp chờ cân bằng (Chiến lược giảng dạy)

- Những suy nghĩ về chuyển động tài sản thông qua chiến lược phòng ngừa rủi ro hợp đồng

- Nhiều năm sau, bạn sẽ thấy bài viết này là bài viết có giá trị nhất trong sự nghiệp đầu tư của bạn - tìm hiểu nơi lợi nhuận và rủi ro đến từ đâu

- Đưa ra chiến lược tính phí chính thức gần đây của FMZ