Khung chiến lược của phạm vi trung bình thực sự

Tác giả:FMZ~Lydia, Tạo: 2023-01-19 10:31:47, Cập nhật: 2024-12-23 16:56:07

Khung chiến lược của phạm vi trung bình thực sự

Phạm vi trung bình thực sự (ATR) là trung bình động của sự biến động của giá cổ phiếu trong một khoảng thời gian nhất định, chủ yếu được sử dụng để nghiên cứu và đánh giá cơ hội giao dịch.

ATR là một chỉ số cho thấy tỷ lệ thay đổi thị trường. Nó được Welles Wilder đề xuất lần đầu tiên trong cuốn sách

Do sự sụt giảm mạnh của giá do mua hoảng loạn, chỉ số này thường có thể đạt được giá trị cao hơn ở đáy thị trường. Chỉ số này rất điển hình cho giai đoạn chuyển động cạnh liên tục dài hạn, thường xảy ra ở đỉnh thị trường hoặc trong giai đoạn củng cố giá. Chỉ số kỹ thuật Trung bình biến động kênh dựa trên cùng một nguyên tắc và nó có thể được giải thích như một số chỉ số biến động khác. Nguyên tắc dự báo dựa trên chỉ số này có thể được thể hiện như sau: giá trị của chỉ số này càng cao, khả năng thay đổi xu hướng sẽ càng cao; Giá trị của chỉ số này càng thấp, xu hướng sẽ càng yếu.

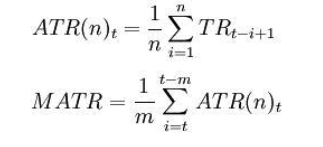

Công thức tính toán:

t - ngày hiện tại; n - thời gian; Ci - giá đóng cửa ngày i; Hi - giá cao nhất của ngày i-th; Li - giá thấp nhất của ngày i.

Nơi: TRi = max ((Hi,Ci-1) -min ((Li,Ci-1) Lưu ý: nói chung là n = 14 , m = 6.

ATR là một tín hiệu nghiên cứu và đánh giá cho dù nó vượt qua đường trung bình động từ dưới lên trên hoặc từ trên xuống dưới. Nó chỉ ra rằng xu hướng hoạt động giá có khả năng đảo ngược và sự thay đổi cụ thể cần được nghiên cứu và đánh giá toàn diện kết hợp với các chỉ số xu hướng.

Sau đây là một chiến lược giao dịch dựa trên khuôn khổ SMA được viết bằng MyLanguage trên nền tảng FMZ Quant.

LOTS:=MAX(1,INTPART(MONEYTOT/(O*UNIT*0.1)));

C_O:EMA(C,N)-EMA(O,N);

B:=CROSSUP(C_O,0);

S:=CROSSDOWN(C_O,0);

TR:=MAX(MAX((H-L),ABS(REF(C,1)-H)),ABS(REF(C,1)-L));

ATR:MA(TR,N);

BAND:=ATR*0.1*M;

PRICE_BPK:=VALUEWHEN(B,H+BAND);

PRICE_SP:=VALUEWHEN(B,L-BAND);

PRICE_SPK:=VALUEWHEN(S,L-BAND);

PRICE_BP:=VALUEWHEN(S,H+BAND);

// strategy logic

BARPOS>N AND C_O>0 AND C>=PRICE_BPK,BPK(LOTS);

BARPOS>N AND C_O<0 AND C<=PRICE_SPK,SPK(LOTS);

// place an order

S,SP(BKVOL);

B,BP(SKVOL);

C<=PRICE_SP,SP(BKVOL);

C>=PRICE_BP,BP(SKVOL);

Để biết thêm thông tin, vui lòng tham khảo:https://www.fmz.com/strategy/128136.

Chúng tôi sử dụng nền tảng FMZ Quant để backtesting và chúng tôi có thể thấy rằng:

Dữ liệu tương lai hàng hóa trong nước được sử dụng để kiểm tra lại, và chúng ta có thể thấy rằng kết quả rất tốt. Người đọc có thể cấy ghép chiến lược sang tiền kỹ thuật số theo khuôn khổ. Cần lưu ý rằng hầu hết các thị trường tiền kỹ thuật số được giao dịch liên tục 24 giờ một ngày. Nếu đó là tương lai tiền kỹ thuật số, không có vấn đề giao hàng. Hầu hết các hợp đồng tương lai của các sàn giao dịch tiền kỹ thuật số chính là hợp đồng liên tục. Điều này, ngược lại, làm giảm rất nhiều lỗi logic phán đoán tiềm ẩn cho chiến lược của chúng tôi.

- Tạo một robot giao dịch Bitcoin sẽ không mất tiền

- Bí quyết sống sót: 19 chuyên gia chia sẻ lời khuyên về giao dịch tiền điện tử

- Sử dụng JavaScript để thực hiện thực thi đồng thời của chiến lược định lượng - đóng gói hàm Go

- Việc áp dụng "Shannon's Demon" trong tiền kỹ thuật số

- Đẹp và đơn giản! Uniswap V3 được truy cập trên FMZ với 200 dòng mã.

- Nguyên tắc và xây dựng mô hình dừng lỗ

- Tycoon tiết lộ giao dịch thuật toán: FMZ Quant nền tảng chiến lược tạo ra thị trường

- Ba mô hình tiềm năng trong giao dịch định lượng

- Hệ thống giao dịch nội ngày điểm trung tâm

- 6 Chiến lược và thực hành đơn giản cho người mới bắt đầu giao dịch định lượng tiền kỹ thuật số

- Thực hành và áp dụng chiến lược nhiệt điều hòa trên nền tảng FMZ Quant

- Chiến lược giao dịch dựa trên lý thuyết hộp, hỗ trợ hợp đồng tương lai hàng hóa và tiền kỹ thuật số

- Chiến lược giao dịch định lượng dựa trên giá

- Chiến lược giao dịch định lượng sử dụng chỉ số trọng số khối lượng giao dịch

- Thực hiện và áp dụng chiến lược giao dịch PBX trên nền tảng FMZ Quant Trading

- Chia sẻ muộn: Robot tần số cao Bitcoin với 5% lợi nhuận mỗi ngày trong năm 2014

- Mạng thần kinh và chuỗi giao dịch định lượng tiền kỹ thuật số (2) - Học tập và đào tạo chuyên sâu Chiến lược giao dịch Bitcoin

- Mạng thần kinh và chuỗi giao dịch định lượng tiền kỹ thuật số (1) - LSTM dự đoán giá Bitcoin

- Áp dụng chiến lược kết hợp của chỉ số sức mạnh tương đối SMA và RSI

- Phát triển chiến lược CTA và thư viện lớp học tiêu chuẩn của nền tảng FMZ Quant