Chiến lược chốt lời động của dải Bollinger

SMA

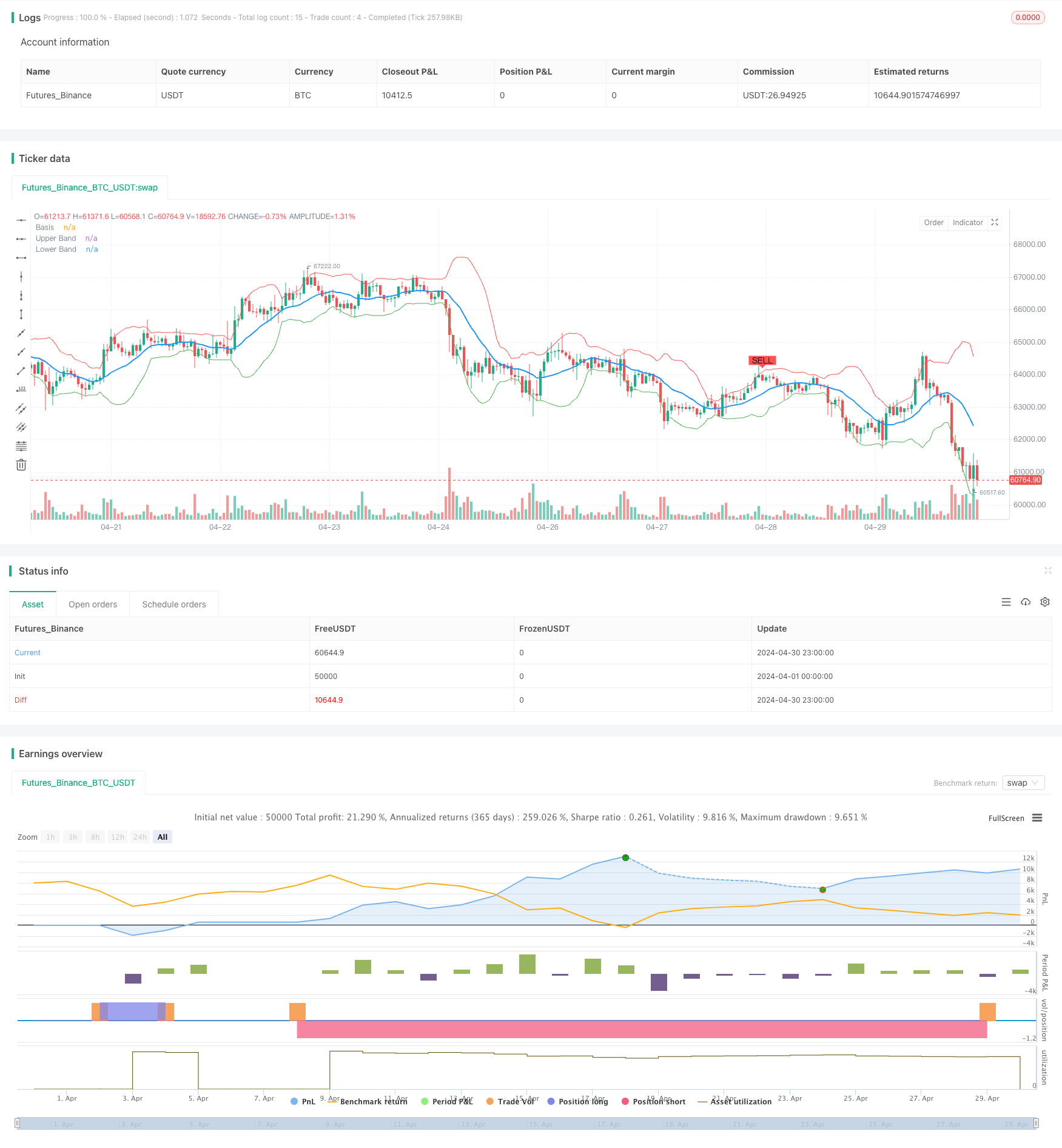

Tổng quan

Chiến lược này sử dụng các chỉ số của Bollinger Bands, tháo lỗ khi giá chạm đường lên, tháo lỗ khi chạm đường xuống, và thiết lập điểm dừng động, khi nắm giữ vị trí đạt 1% lợi nhuận, nó sẽ bị xóa. Ý tưởng cốt lõi của chiến lược này là giá luôn dao động trong vùng Bollinger Bands, có đặc tính quay trở về giá trị trung bình, do đó, có thể thực hiện hoạt động đảo ngược, thu lợi nhuận chênh lệch khi giá lệch quá xa đường trung bình di chuyển.

Nguyên tắc chiến lược

- Tính toán trung bình di chuyển và chênh lệch chuẩn: Sử dụng trung bình di chuyển đơn giản (SMA) để tính toán trung bình di chuyển của giá đóng cửa (basis), sau đó tính toán chênh lệch chuẩn của giá đóng cửa so với trung bình di chuyển (dev).

- Tính toán trên và dưới đường ray: trên đường ray ((upper) là basis + dev *multiplier, downtrack ((lower) là basis - dev *multiplier, trong đó multiplier là số nhân của độ dao động.

- Tạo tín hiệu giao dịch: tạo tín hiệu đa khi giá đóng cửa đi xuống đường và giá đóng cửa hiện tại nhỏ hơn giá mở cửa; tạo tín hiệu tắt khi giá đóng cửa đi xuống đường và giá đóng cửa hiện tại lớn hơn giá mở cửa.

- Động thái dừng: Sau khi mở vị trí, giá dừng được tính theo tỷ lệ mở vị trí và dừng (takeProfitPercentage), và khi giá đạt đến giá dừng thì đóng cửa.

- Hình ảnh: vẽ các dải Bollinger Bands, Moving Averages và các tín hiệu giao dịch trên biểu đồ.

Lợi thế chiến lược

- Đơn giản và hiệu quả: Chiến lược này có logic rõ ràng, chỉ sử dụng một chỉ số kỹ thuật để dễ hiểu và thực hiện.

- Khả năng ứng dụng rộng rãi: Bollinger Bands có thể được sử dụng cho nhiều loại giao dịch và thị trường khác nhau.

- Động lực dừng: so với dừng cố định, động lực dừng cho phép tối đa hóa lợi nhuận của đơn lợi nhuận, đồng thời kiểm soát rủi ro.

- Hiệu quả trong việc nắm bắt xu hướng: Trong một tình huống xu hướng, sau khi giá chạm đường lên hoặc đường xuống, nó thường sẽ tiếp tục chạy theo hướng ban đầu trong một thời gian, chiến lược này có thể nắm bắt hiệu quả cơ hội xu hướng này.

Rủi ro chiến lược

- Thất bại trong thị trường biến động: Chiến lược này có thể xuất hiện thường xuyên trong các tín hiệu giao dịch khi thị trường đang biến động rộng và giá phá vỡ liên tục trong vùng Bollinger, dẫn đến quá nhiều giao dịch và chi phí xử lý tăng lên.

- Trở lại sâu trong xu hướng: Nếu xu hướng kéo dài và giá từ xa đường trung bình trong thời gian dài, thì chiến lược này có thể trở lại sâu hơn.

- Khó chọn tham số: Các tham số của Bollinger Bands (như độ dài, nhân) có ảnh hưởng lớn đến hiệu suất chiến lược, nhưng không phải là tham số tối ưu nhất cho tất cả mọi người.

Hướng tối ưu hóa chiến lược

- Kết hợp với xu hướng phán đoán: Thêm các chỉ số phán đoán xu hướng vào chiến lược (ví dụ như đường trung bình di chuyển), có thể tạm dừng giao dịch trong tình trạng xu hướng, hoặc giao dịch theo hướng.

- Tối ưu hóa dừng lỗ: có thể điều chỉnh động theo chỉ số biến động như ATR để có được tỷ lệ lợi nhuận rủi ro tốt hơn.

- Sự kết hợp của nhiều yếu tố: Hãy xem xét việc sử dụng các dải Bollinger Bands kết hợp với các chỉ số kỹ thuật khác (như RSI, MACD, v.v.) để cải thiện độ chính xác của tín hiệu và giảm tín hiệu giả.

- Bộ lọc cơ bản: Sau khi tạo ra tín hiệu giao dịch, có thể xác nhận thứ hai thông qua dữ liệu cơ bản (như báo cáo tài chính, dữ liệu ngành công nghiệp, v.v.) để tăng sự ổn định của chiến lược.

Tóm tắt

Chiến lược này sử dụng Bollinger Bands để xây dựng một hệ thống giao dịch đơn giản và hiệu quả, báo hiệu giá chạm đường lên xuống, đồng thời sử dụng các bước dừng động để kiểm soát rủi ro. Chiến lược này hoạt động tốt trong tình huống xu hướng, nhưng có thể gặp phải vấn đề giao dịch thường xuyên trong thị trường bất ổn.

/*backtest

start: 2024-04-01 00:00:00

end: 2024-04-30 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Future Price Prediction", overlay=true)

// Ayarlar

length = input.int(14, "Length")

mult = input.float(2.0, "Multiplier")

showBands = input.bool(true, "Show Bands")

takeProfitPercentage = 1.0

// Ortalama ve Standart Sapma Hesaplamaları

basis = ta.sma(close, length)

dev = mult * ta.stdev(close, length)

// Üst ve Alt Bantlar

upper = basis + dev

lower = basis - dev

// Grafikte Gösterim

plot(basis, color=color.blue, linewidth=2, title="Basis")

plot(showBands ? upper : na, color=color.red, linewidth=1, title="Upper Band")

plot(showBands ? lower : na, color=color.green, linewidth=1, title="Lower Band")

// Al-Sat Sinyalleri

longCondition = ta.crossover(close[1], lower[1]) and close[1] < open[1]

shortCondition = ta.crossunder(close[1], upper[1]) and close[1] > open[1]

// Kar al seviyeleri

float longTakeProfit = na

float shortTakeProfit = na

if longCondition

longTakeProfit := close * (1 + takeProfitPercentage / 100)

if shortCondition

shortTakeProfit := close * (1 - takeProfitPercentage / 100)

// Strateji Giriş ve Çıkış

if longCondition

strategy.entry("Buy", strategy.long)

strategy.exit("Take Profit", from_entry="Buy", limit=longTakeProfit)

if shortCondition

strategy.entry("Sell", strategy.short)

strategy.exit("Take Profit", from_entry="Sell", limit=shortTakeProfit)

// Al-Sat Sinyalleri Grafikte Gösterim

plotshape(series=longCondition, title="Buy Signal", location=location.belowbar, color=color.green, style=shape.labelup, text="BUY")

plotshape(series=shortCondition, title="Sell Signal", location=location.abovebar, color=color.red, style=shape.labeldown, text="SELL")

// Bilgi Tablosu

var table data = table.new(position.bottom_right, 2, 2, frame_color=color.black, frame_width=1)

if barstate.islast

table.cell(data, 0, 0, "Current Price", text_color=color.white)

table.cell(data, 1, 0, str.tostring(close))

table.cell(data, 0, 1, "Predicted Basis", text_color=color.white)

table.cell(data, 1, 1, str.tostring(basis))