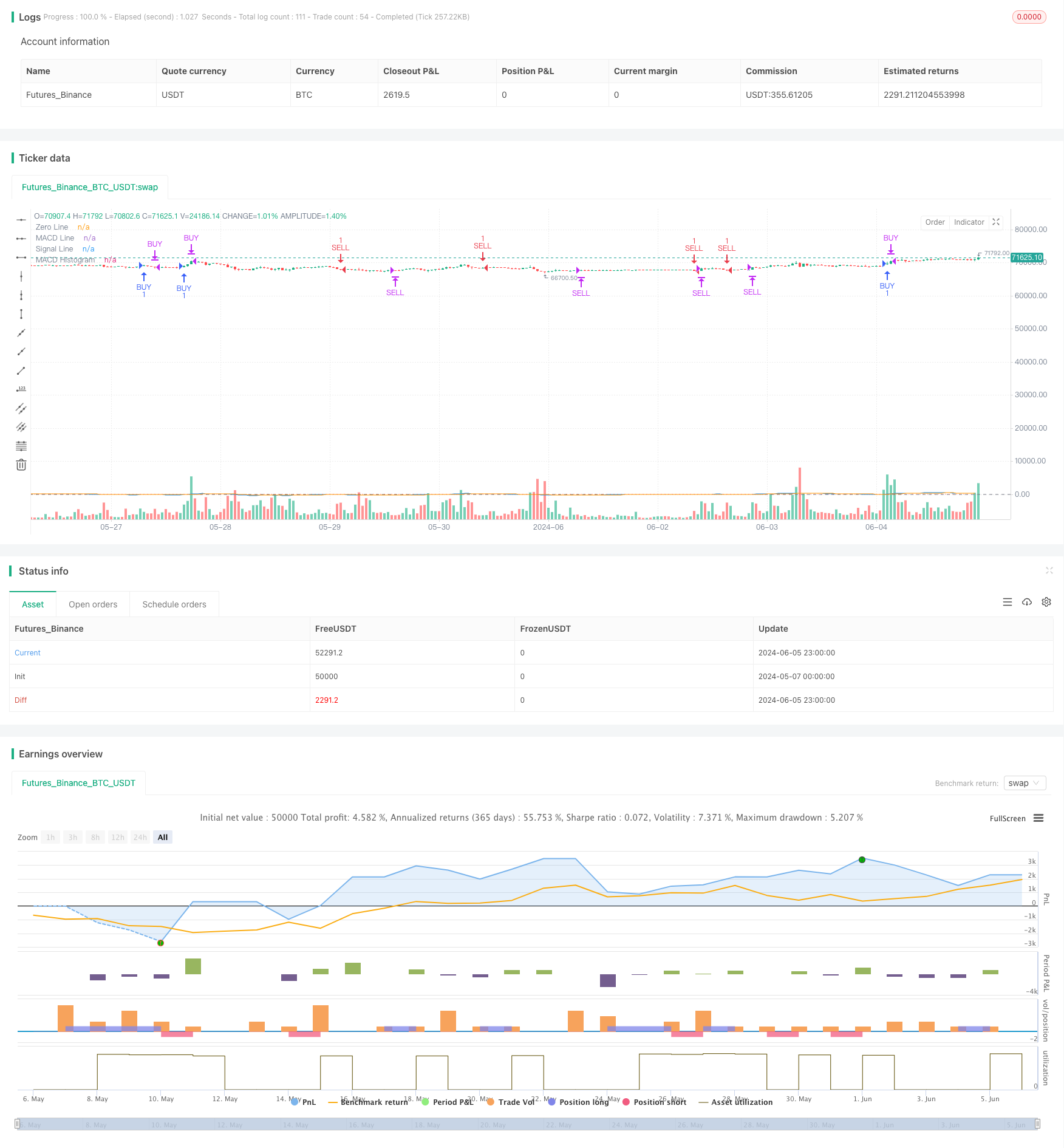

Tổng quan

Chiến lược này kết hợp MACD (Moving Average Convergence deviation), RSI (Relative Strength Index) và SMA (Simple Moving Average) để tạo ra tín hiệu mua bán đáng tin cậy. MACD được sử dụng để nắm bắt sự thay đổi động lực của giá, RSI được sử dụng để xác định tình trạng quá mua và quá bán, và SMA được sử dụng để xác định hướng xu hướng. Chiến lược này được lọc qua nhiều điều kiện để giảm tín hiệu giả tạo, cung cấp điểm vào rõ ràng cho giao dịch trong ngày.

Nguyên tắc chiến lược

- MACD: Khi đường MACD đi từ dưới lên qua đường tín hiệu, tạo ra tín hiệu đa; Khi đường MACD đi từ trên xuống qua đường tín hiệu, tạo ra tín hiệu trống.

- RSI: Khi RSI thấp hơn mức mua quá mức ((70), hãy xem xét thêm; Khi RSI cao hơn mức bán quá mức ((30), hãy xem xét bỏ phiếu. Điều này giúp tránh tham gia khi đã mua quá mức hoặc bán quá mức.

- SMA: 50 chu kỳ SMA và 200 chu kỳ SMA được sử dụng để xác nhận hướng xu hướng. Chỉ khi 50 chu kỳ SMA ở trên 200 chu kỳ SMA, thì xem xét thêm; chỉ khi 50 chu kỳ SMA ở dưới 200 chu kỳ SMA, thì xem xét thêm.

Các điều kiện nhập cảnh và xuất cảnh của chiến lược này như sau:

- Giao dịch: Giao dịch được thực hiện khi đường MACD đi lên qua đường tín hiệu, RSI thấp hơn mức mua quá mức (70), và SMA 50 chu kỳ trên SMA 200 chu kỳ (chỉ thị xu hướng tăng).

- Bán nhiều: khi đường MACD đi xuống vượt qua đường tín hiệu hoặc RSI vượt quá mức quá mua (70), Bán tháo.

- Hạn chế: Khi đường MACD đi xuống qua đường tín hiệu, RSI cao hơn mức oversold (30), và 50 chu kỳ SMA dưới 200 chu kỳ SMA (cho thấy xu hướng giảm).

- Hạ: Hạ khi đường MACD vượt qua đường tín hiệu hoặc RSI giảm xuống mức bán tháo (<30).

Lợi thế chiến lược

- Các bộ lọc đa dạng có thể giảm hiệu quả tín hiệu giả và tăng độ tin cậy tín hiệu.

- Kết hợp các chỉ số động lực và các chỉ số xác nhận xu hướng, bạn có thể tìm kiếm các cơ hội giao dịch có tỷ lệ cao theo hướng xu hướng.

- Các quy tắc nhập cảnh và xuất cảnh rõ ràng, dễ dàng thực hiện giao dịch tự động, có thể loại bỏ các yếu tố cảm xúc trong giao dịch.

- Nó có thể được sử dụng cho giao dịch trong ngày, có thể nhanh chóng thích ứng với sự thay đổi của thị trường, nắm bắt cơ hội giao dịch ngắn hạn.

Rủi ro chiến lược

- Trong một thị trường bất ổn, chiến lược này có thể tạo ra nhiều tín hiệu giả, dẫn đến giao dịch thường xuyên và mất tiền.

- Chiến lược này phụ thuộc vào các tham số tối ưu hóa dữ liệu lịch sử và có thể cần phải tối ưu hóa lại các tham số khi tình trạng thị trường thay đổi đáng kể.

- Tin tức đột ngột về lợi nhuận lớn hoặc lỗ hổng có thể khiến giá vượt qua mức quá mua hoặc quá bán, và chiến lược này có thể bỏ lỡ các cơ hội giao dịch này.

- Chiến lược này không có thiết lập dừng lỗ và có thể có rủi ro lớn hơn trong trường hợp cực đoan.

Hướng tối ưu hóa chiến lược

- Tiếp tục giới thiệu thêm các điều kiện lọc như khối lượng giao dịch, tỷ lệ biến động và nhiều điều khác để tăng cường độ tin cậy của tín hiệu.

- Sử dụng các tổ hợp tham số khác nhau cho các tình trạng thị trường khác nhau (như xu hướng, biến động) để cải thiện khả năng thích ứng của chiến lược.

- Thiết lập mức dừng và dừng hợp lý để kiểm soát rủi ro và lợi nhuận của một giao dịch.

- Đánh giá lại và thử nghiệm thực tế các chiến lược, liên tục tối ưu hóa và điều chỉnh các tham số, nâng cao tính ổn định của chiến lược.

Tóm tắt

Chiến lược này kết hợp các chỉ số kỹ thuật như MACD, RSI và SMA để tạo thành một chiến lược giao dịch trong ngày được lọc nhiều lần. Nó sử dụng động lực và thay đổi xu hướng để nắm bắt cơ hội giao dịch, đồng thời kiểm soát rủi ro thông qua các quy tắc nhập cảnh và xuất cảnh rõ ràng. Mặc dù chiến lược này có thể gặp thách thức trong thị trường bất ổn, nhưng với việc tối ưu hóa và quản lý rủi ro hơn nữa, nó có khả năng trở thành một công cụ giao dịch trong ngày đáng tin cậy.

/*backtest

start: 2024-05-07 00:00:00

end: 2024-06-06 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Day Trading Strategy", overlay=true)

// Parametrii pentru MACD

macdLength = input.int(12, title="MACD Length")

signalSmoothing = input.int(9, title="MACD Signal Smoothing")

src = input(close, title="Source")

// Calculul MACD

[macdLine, signalLine, _] = ta.macd(src, macdLength, 26, signalSmoothing)

macdHist = macdLine - signalLine

// Parametrii pentru RSI

rsiLength = input.int(14, title="RSI Length")

rsiOverbought = input.int(70, title="RSI Overbought Level")

rsiOversold = input.int(30, title="RSI Oversold Level")

// Calculul RSI

rsi = ta.rsi(src, rsiLength)

// Filtru suplimentar pentru a reduce semnalele false

longFilter = ta.sma(close, 50) > ta.sma(close, 200)

shortFilter = ta.sma(close, 50) < ta.sma(close, 200)

// Conditii de intrare in pozitie long

enterLong = ta.crossover(macdLine, signalLine) and rsi < rsiOverbought and longFilter

// Conditii de iesire din pozitie long

exitLong = ta.crossunder(macdLine, signalLine) or rsi > rsiOverbought

// Conditii de intrare in pozitie short

enterShort = ta.crossunder(macdLine, signalLine) and rsi > rsiOversold and shortFilter

// Conditii de iesire din pozitie short

exitShort = ta.crossover(macdLine, signalLine) or rsi < rsiOversold

// Adaugarea strategiei pentru Strategy Tester

if (enterLong)

strategy.entry("BUY", strategy.long)

if (exitLong)

strategy.close("BUY")

if (enterShort)

strategy.entry("SELL", strategy.short)

if (exitShort)

strategy.close("SELL")

// Plotarea MACD si Signal Line

plot(macdLine, color=color.blue, title="MACD Line")

plot(signalLine, color=color.orange, title="Signal Line")

hline(0, "Zero Line", color=color.gray)

plot(macdHist, color=color.red, style=plot.style_histogram, title="MACD Histogram")